En Wall Street…

Resumen de sesión

Renta variable

Tras la recuperación de ayer de los ganadores de IA, la presión vendedora en los pesos pesados de la tecnología (AAPL, NVDA, PLTR, NFLX, GOOG/L, MU) representó más del 80% del movimiento del NDX. Aunque las empresas de pequeña capitalización fueron las que más perdieron ese día.

La sesión fue muy débil en términos generales. Cabe señalar que el Dow ha borrado casi por completo sus ganancias posteriores al FOMC.

Chris Hussey de Goldman señala que el debate sobre la IA vuelve a ser el centro de atención hoy, ya que los mercados retoman un debate ya familiar sobre el gasto relacionado con la IA, su coste y la sostenibilidad de la demanda tras la publicación de las ganancias de MU anoche, así como otros titulares.

Un vistazo rápido a los mercados parece confirmarlo: los sectores de tecnología y servicios de comunicación se encuentran entre los de peor rendimiento hoy.

ZreroHedge

Han pasado todavía 36 sesiones desde que el S&P 500 registró un movimiento diario de -1% o peor; su racha más larga hasta la fecha.

Renta fija

Los rendimientos de los bonos del Tesoro subieron hoy, borrando la caída de ayer, con toda la curva subiendo 4-5 puntos básicos (y todavía estancada en el rango posterior a Powell, aunque hay que reconocer que en la parte superior del mismo).

ZeroHedge

Divisas y materias primas

El dólar volvió a alcanzar los máximos de la semana pasada.

La fortaleza del dólar fue la debilidad del oro (para variar), con el metal precioso a la baja.

Bitcoin rebotó por encima de su DMA 100 y probó los 114k dólares.

Los precios del petróleo se dispararon hoy, con el WTI nuevamente por encima de los 65 dólares en máximos de tres semanas, después de superar su DMA de 100 y acelerar las ganancias impulsadas por la retórica cada vez más agresiva del presidente Trump contra Rusia, mientras los comerciantes observan las interrupciones del suministro del miembro de la OPEP+.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Micron (MU): superó expectativas en EPS, ingresos y beneficio neto; sólida guía para el próximo trimestre.

- Alibaba (BABA): lanzó su mayor modelo de IA, Qwen3-Max.

- Freeport McMoRan (FCX): confirmó dos fallecidos por un incidente en PT Freeport Indonesia; las operaciones mineras en Grasberg están suspendidas desde el 8 de septiembre. Espera que las ventas trimestrales sean un 4% menores en cobre y un 6% menores en oro en el 3T. PTFI está notificando a contrapartes comerciales la declaración de fuerza mayor debido al impacto del incidente.

- JD.com (JD): el regulador del mercado en China está tomando medidas para frenar la competencia excesiva en el sector de entrega de comidas.

- Cintas (CTAS): la previsión de BPA ajustado para el año fiscal 2026 decepcionó.

- Oracle (ORCL): OpenAI, ORCL y Softbank anunciaron cinco nuevos centros de datos en EE. UU. Mientras tanto, Oracle presentó una oferta de notas en 7 partes con un tamaño inicial de 15.000 millones de USD, que luego se revisó al alza a 18.000 millones tras una fuerte demanda.

- Lithium Americas (LAC): la administración Trump busca hasta un 10% de participación accionarial.

- Adobe (ADBE): rebajada por Morgan Stanley a ‘Peso Igual’ desde ‘Sobreponderar’.

- Bloom Energy (BE): rebajada por Jefferies a ‘Infraponderar’ desde ‘Mantener’.

- Amazon (AMZN): mejorada por Wells Fargo a ‘Sobreponderar’ desde ‘Peso Igual’.

- NVIDIA (NVDA): el director Mark Stevens vendió más de 350.000 acciones a un promedio de 176,3923 USD por acción, por un total de 61,7 millones de USD.

- Marvell Technology (MRVL): el CEO dijo que no habrá un vacío de ingresos en 2026 por el programa de silicio de IA personalizado de AWS, y que asume un crecimiento mínimo del 18% interanual en el capex de centros de datos para 2026; declaraciones hechas en un fireside chat de JPM.

- Xcel Energy (XEL): alcanzó un acuerdo en principio para resolver toda la litigación relacionada con el incendio de Marshall en 2021; reafirma la guía de BPA 2025 en 3,75–3,85 USD.

- Intel (INTC): pedirá a Apple (AAPL) invertir como parte de un intento de recuperación, según Bloomberg; ambas compañías también han discutido formas de trabajar más estrechamente; las conversaciones son tempranas y pueden no llegar a un acuerdo.

Resumen de sesión

Las bolsas europeas cayeron este miércoles, ya que los repuntes en materias primas y defensa se vieron frenados por la presión de los grandes valores de salud y lujo, mientras los inversores analizaban nuevas señales del presidente de la Reserva Federal, Jerome Powell.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,2%, mientras que las bolsas regionales mostraron un comportamiento mixto. El índice de referencia francés (.FCHI) lideró las pérdidas, con una caída del 0,6%.

El sector de recursos básicos (.SXPP) subió un 1,8%, impulsado por los precios del cobre, que alcanzaron un máximo de 15 meses, mientras que los precios del crudo tocaron un máximo de tres semanas, empujando al alza al sector energético (.SXEP), que ganó un 1,5%. Anglo American (AAL.L) subió un 4,7% tras conocerse que Endiama ofertó por una participación minoritaria en la filial de diamantes De Beers.

Las acciones de defensa, incluidas Rheinmetall (RHMG.DE), Hensoldt (HAGG.DE) y SAAB (SAABb.ST), avanzaron entre un 3% y un 8% después de que el presidente estadounidense Donald Trump dijera que creía que Ucrania podría recuperar todo el territorio ocupado por Rusia y que Kiev debería actuar de inmediato.

Las pérdidas en los grandes valores de lujo como LVMH (LVMH.PA), Hermès (HRMS.PA), Richemont (ROG.S) y EssilorLuxottica (ESLX.PA) limitaron las ganancias del STOXX 600. El subíndice de lujo (.SXFP) cayó un 1,5%.

Mientras tanto, las acciones de salud (.SXDP) retrocedieron un 0,6%, con pesos pesados como AstraZeneca (AZN.L) y Roche (ROG.S) bajando un 2% y un 0,4%, respectivamente. El sector automovilístico (.SXAP) recortó pérdidas y cerró con una caída del 0,6%, después de que Bloomberg informara que Washington formalizó tarifas más bajas para automóviles, efectivas a partir del 1 de agosto.

En Wall Street, las acciones también retrocedieron mientras los inversores revisaban los últimos comentarios de Powell, que ofrecieron poca claridad sobre la trayectoria de las tasas de interés. Los operadores apuestan por al menos otro recorte de tipos este año, con probabilidades de un movimiento en octubre que superan el 94%, según la herramienta CME FedWatch.

El primer recorte de tipos de la Fed en 2025, la semana pasada, impulsó a los activos globales, elevando las bolsas europeas y estadounidenses. Sin embargo, tras un sólido inicio de año —impulsado por los valores de defensa—, las acciones europeas han perdido fuerza, rezagadas frente a sus pares estadounidenses, que continúan su rally gracias a la inteligencia artificial y han llevado a los índices de referencia de EE. UU. a máximos históricos.

“El riesgo es que la Fed se vuelva más dovish de aquí a la reunión de diciembre, porque una política monetaria restrictiva puede empeorar el mercado laboral y los riesgos alcistas de inflación no se están materializando”, señaló Elias Haddad, estratega sénior de mercados en Brown Brothers Harriman.

El STOXX 600 se mantiene un 2% por debajo de su pico de marzo, con un alza acumulada del 9,2% en lo que va de año. En comparación, el S&P 500 ha subido cerca de un 13%.

Algunos comentarios de acciones

- Lanxess (LXSG.DE) cayó un 6,6% después de que Deutsche Bank rebajara la calificación de la química alemana de “comprar” a “mantener”.

Las bolsas asiáticas avanzaron, ya que el impulso de los planes de gasto en IA de Alibaba compensó una venta más amplia de acciones tecnológicas en la región. El MSCI Asia Pacific Index ganó un 0,2%, con Alibaba como el mayor impulsor, mientras que bancos como Westpac Banking Corp. y Commonwealth Bank of Australia pesaron en el índice.

Los principales índices bursátiles subieron en Japón y la China continental, pero cayeron en Corea del Sur, Taiwán y Australia. Mientras tanto, el Hang Seng Tech Index se disparó más de un 2% después de que Alibaba anunciara que aumentaría su presupuesto en IA y presentara su nuevo modelo de lenguaje Qwen3-Max.

Las acciones de competidores y de proveedores tecnológicos locales en China también subieron, impulsando a los principales índices tanto en el continente como en Hong Kong.

El principal índice de Australia cayó casi un 1% después de que los precios al consumidor mensuales subieran más de lo esperado por los economistas, debilitando el argumento para un recorte de tasas la próxima semana.

“Los mercados asiáticos avanzan con cautela hoy, atrapados entre la toma de beneficios y la falta de nuevos catalizadores”, dijo Dilin Wu, estratega de investigación en Pepperstone Group. “Tras el fuerte repunte de la tecnología estadounidense de ayer, gran parte del entusiasmo inicial se ha desvanecido”.

Luz Verde… (Por Citadel)

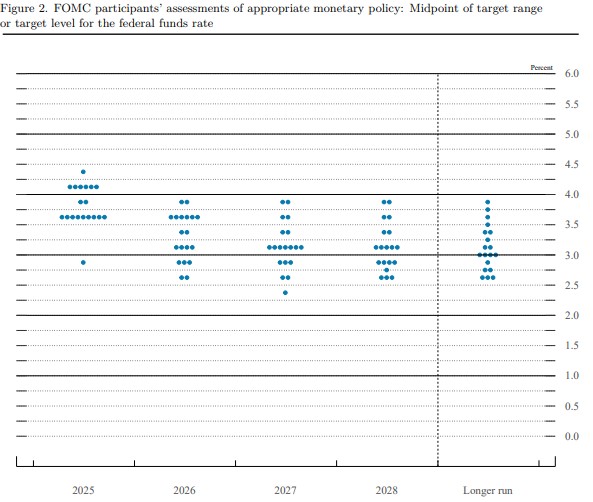

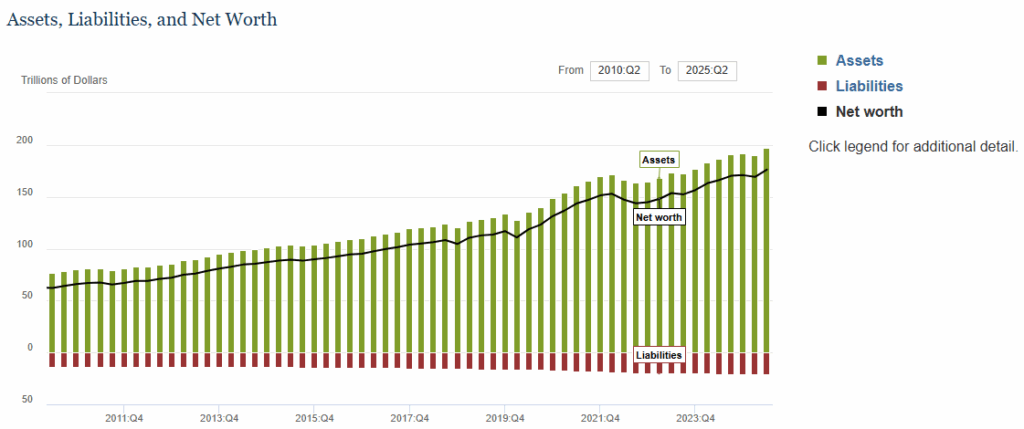

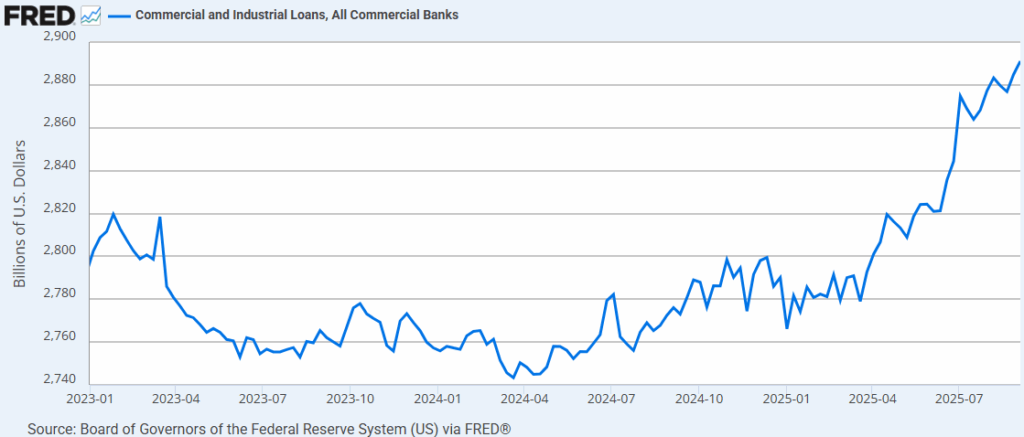

LOS RECORTES DE SEGUROS DE LA FED COMENZARON ESTA SEMANA CON UN RECORTE DE 25 Pb Y LA CONFIRMACIÓN DE UN SESGO DOVISH A LA POLÍTICA, PROBABLEMENTE PARA EL RESTO DEL AÑO. El Resumen de Proyecciones Económicas ( SEP ) reveló una mediana de tres recortes para las tasas de política en 2025 (de dos en junio), lo que significa que deberíamos esperar ajustes adicionales de 25 pb en las reuniones de octubre y diciembre como caso base. Tanto la declaración como la conferencia de prensa del presidente Powell confirmaron que “los riesgos a la baja para el empleo han aumentado” y, si bien prestó atención al “riesgo de dos caras” y que “no hay un camino libre de riesgos” dados los desafíos para ambos lados del mandato, seamos muy claros sobre lo que ha sucedido: Powell ha cambiado su propio énfasis a la debilidad del mercado laboral y, con ello, el núcleo del comité. El equilibrio de riesgos ha cambiado en su mente, y no va a tolerar un mayor riesgo de desempleo descontrolado por una inflación que está por encima del objetivo (pronóstico del 3% para 2025) pero que no se considera en riesgo de acelerarse. Esto confirma, en mi opinión, un nivel de tolerancia a la inflación (¿el 3% es el nuevo 2%?) que se está convirtiendo cada vez más en la norma entre los banqueros centrales y no deja lugar a dudas sobre cuál es el niño favorito en el doble mandato de la Fed. Curiosamente, las previsiones para 2026 se revisaron de una manera más agresiva: más inflación (2,6% desde 2,4%), un crecimiento más fuerte (1,8% desde 1,6%) y una tasa de desempleo más baja (4,4% desde 4,5%)… al mismo tiempo que refleja solo un recorte adicional en 2026. Esto implica que adelantar los recortes de las tasas de seguro este año protegerá el mercado laboral y evitará que la economía se desacelere… lo que permitirá una trayectoria más gradual tanto para la política como para la inflación de vuelta al objetivo (no previsto hasta 2028). Esto me parece sensato… si la preocupación inmediata es el mercado laboral, entonces contrarrestar esta debilidad con recortes de tasas ahora tiene sentido… y para diciembre se tendrá más información para evaluar el balance de riesgos para el mercado laboral, así como el impacto total de la transmisión de la inflación inducida por los aranceles. El SEP también reveló posibles fracturas futuras dentro de la Fed… nueve miembros pronosticaron dos o menos recortes de tasas para 2025 y uno mantuvo una previsión de no recortes (probablemente Beth Hammack de la Fed de Cleveland)… por otro lado, el gobernador Miran discrepó en la reunión (a favor de un recorte de tasas de 50 puntos básicos) y anotó 150 puntos básicos de recortes de tasas para 2025 en sus puntos, en línea con lo que tanto el presidente Trump como el secretario del Tesoro Bessent han estado pidiendo, lo que nuevamente plantea el espectro de la politización de la Fed. Los participantes del mercado deberían anticipar más disensos en el futuro. Aun así, el presidente Powell mantiene un control firme por ahora y el grupo con los puntos medianos de tres cortes probablemente representa el núcleo del FOMC… incluidos los gobernadores Waller y Bowman, quienes notablemente no discreparon.a pesar de las aspiraciones para el próximo Presidente. Cuestionar la independencia de la Fed puede no ser tan sencillo. En resumen, la Fed se ha comprometido a una serie de recortes de tasas hasta finales de este año, impulsada por la debilidad del mercado laboral al contado; Powell simplemente no va a arriesgarse a un mayor deterioro con el fin de volver a llevar la inflación al objetivo. Esto significa que las condiciones financieras se van a volver aún más fáciles… a pesar de que han estado en un camino consistentemente más fácil desde el shock arancelario de abril (gráfico a continuación). Como sabrán los lectores habituales, mi opinión es que las perspectivas futuras para el crecimiento de EE. UU. son fuertes: las ganancias corporativas siguen siendo sólidas (aprox. 7,7% interanual para el tercer trimestre ), los balances de los hogares son saludables (gráfico a continuación), el consumo se mantiene estable (grupo de control de ventas minoristas + 0,7% esta semana), el crecimiento de los préstamos comerciales se está acelerando (gráfico a continuación), tenemos un auge de inversión en capital de IA único en una generación en marcha ( $ 400 mil millones y contando), y políticas gubernamentales diseñadas para impulsar el lado de la oferta de la economía (desregulación, infraestructura energética, recortes de impuestos). Si a esto le sumamos la flexibilización de las políticas monetarias y fiscales, la combinación es muy compleja. Los datos preliminares muestran una tendencia alcista. No preveo una recesión en el futuro próximo.

Gráfico de puntos de la Reserva Federal

Fuente: Reserva Federal

Índice de condiciones financieras de EE. UU.

Fuente: Bloomberg

Balance general de hogares y organizaciones sin fines de lucro

Fuente: Reserva Federal

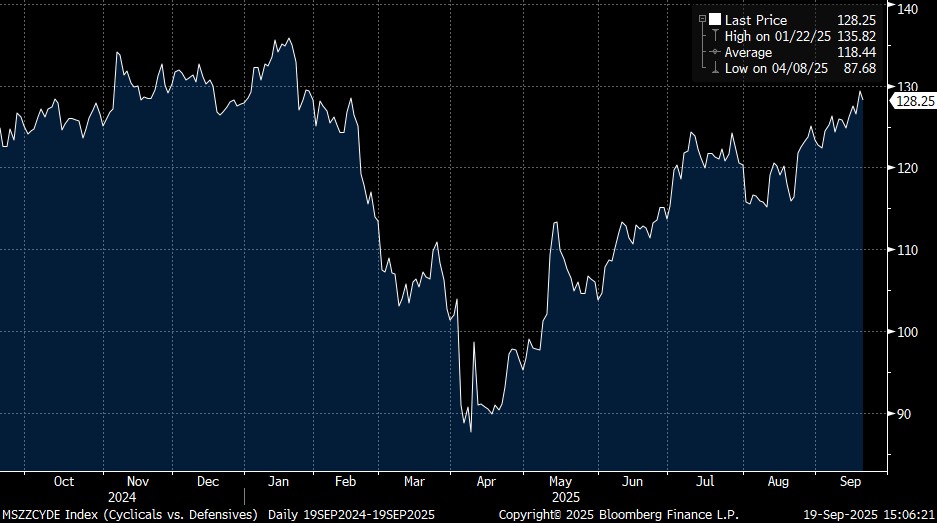

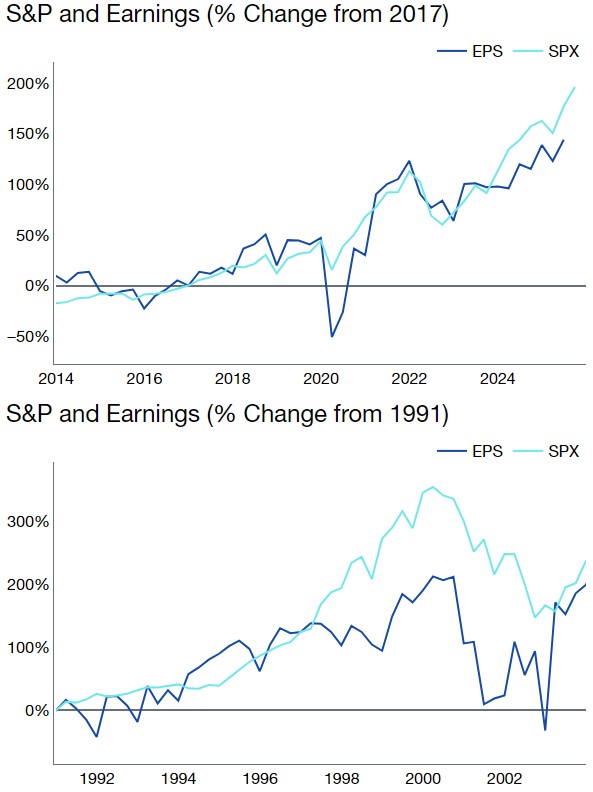

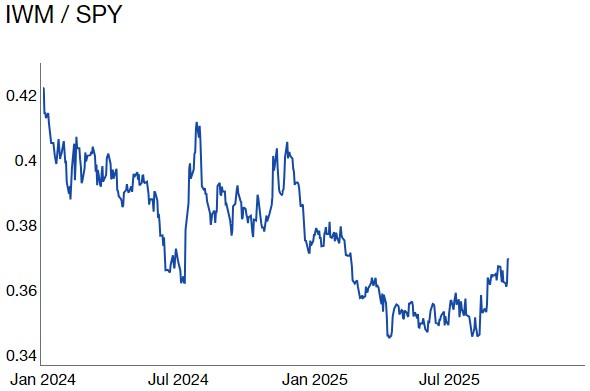

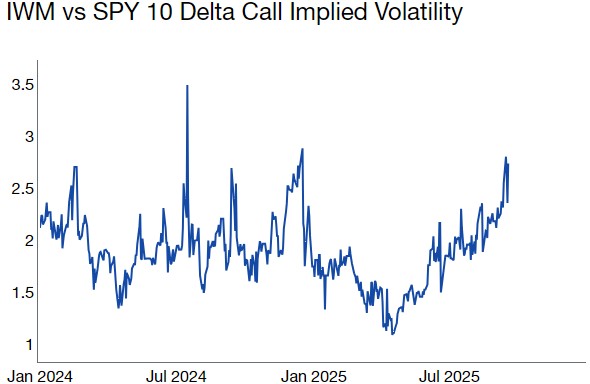

¿DÓNDE DEJA ESTO A LOS MERCADOS? RIESGO… es la única conclusión cuando el FCI está flexibilizando tanto (la mayor cantidad desde mayo de 2022). Esto da luz verde a los activos de riesgo para que rindan mejor: en renta variable, los cíclicos frente a los defensivos (gráfico a continuación) deberían seguir subiendo a medida que el mercado mejora las perspectivas de crecimiento futuro. Además, el énfasis de la Fed en relajar los tipos independientemente de la inflación debería respaldar a los sectores del mercado sensibles a los tipos de interés, en concreto, las empresas de pequeña capitalización y las tecnológicas no rentables. IWM tiene margen para alcanzar a SPY y el repunte de la volatilidad implícita de las opciones de compra sugiere un enfoque en esta dirección (gráficos a continuación). ¿Qué podría descarrilar el repunte de los activos de riesgo? En primer lugar, un colapso de la actividad y del mercado laboral que conduzca a una fuerte recesión; los datos no lo respaldan… El WEI de la Fed de Dallas se sitúa en el 2,26 % (entre muchos indicadores similares) y las solicitudes iniciales de desempleo vuelven a caer a 231 000 esta semana, tras dos semanas de subidas. En segundo lugar, las valoraciones se están volviendo demasiado altas: el BPA del S&P ha seguido el ritmo del rendimiento del índice, a diferencia de los picos anteriores en las relaciones precio-beneficio (gráfico a continuación). En tercer lugar, la aceleración de la inflación: si estoy en lo cierto sobre el crecimiento futuro, esto se convertirá en una preocupación… pero parece estar pasando a un segundo plano por ahora. En cuarto lugar, un fuerte aumento en los rendimientos de los bonos a largo plazo: con un impulso de política monetaria moderada y los vigilantes de los bonos desaparecidos, parece que necesitamos un detonante de algún tipo para que esto suceda. De hecho, el riesgo es que los gestores de activos extiendan la duración, dado que el frontend ahora tiene un precio moderado (swap 1y1y ~3%) para un entorno no recesivo (lo que bien puede suponer un riesgo para las posiciones de empinamiento mantenidas a largo plazo). Y, por último, factores de riesgo desconocidos, que podrían ocurrir en cualquier momento. EN ÚLTIMA HORA, LA POSTURA DOVISH DE LA FED SOLO ME HACE MÁS ALCISTA SOBRE LA ECONOMÍA ESTADOUNIDENSE. LOS RIESGOS PUEDEN MATERIALIZARSE, PERO POR AHORA CÉNTRENSE EN LA COLA DERECHA.

Acciones cíclicas vs. acciones defensivas de EE. UU.

Fuente: Haver

Fuente: Bloomberg