En Wall Street…

Resumen de sesión

Renta variable

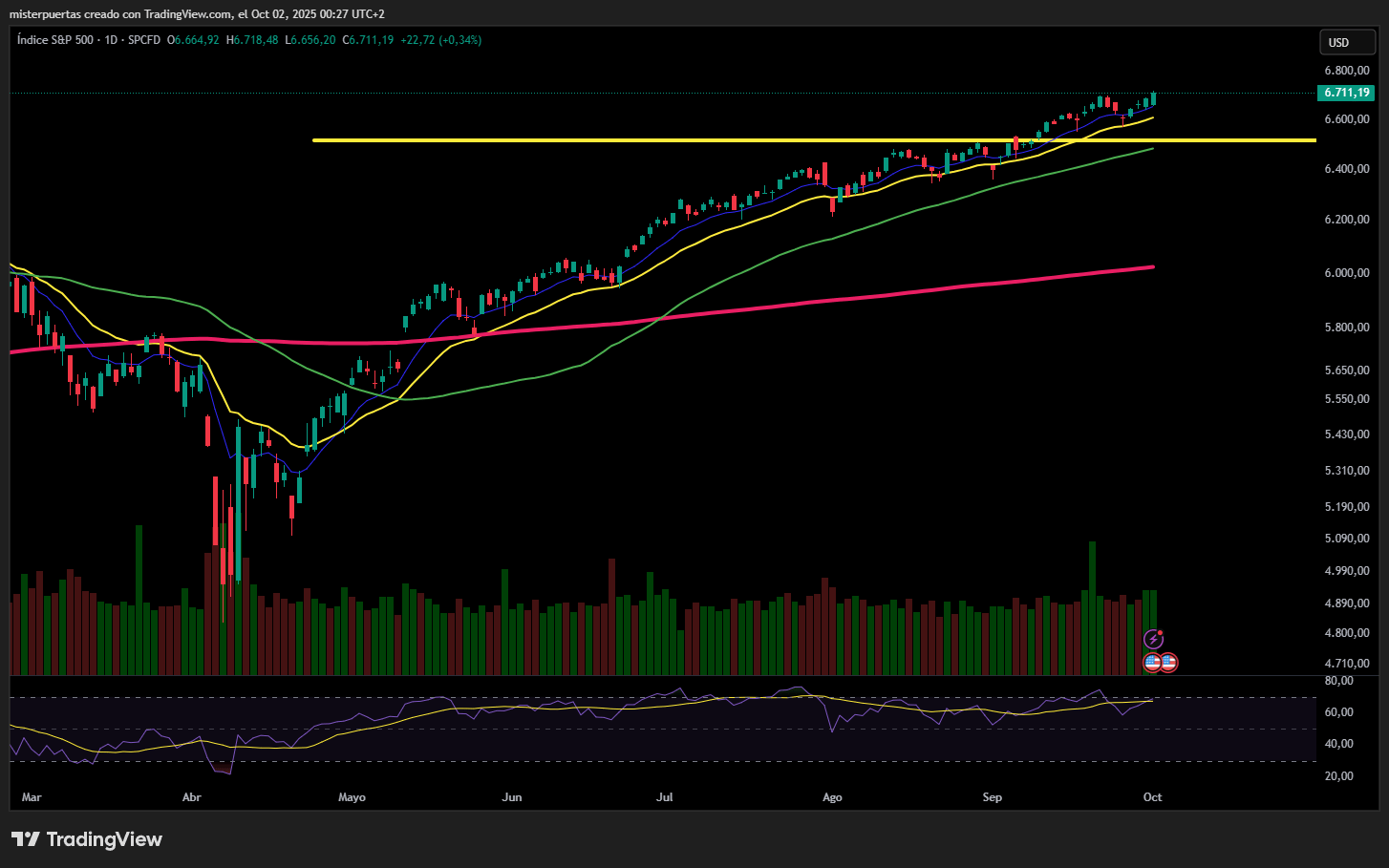

Las acciones celebran el cierre del gobierno subiendo a un nuevo récord, pese a la debilidad de la apertura. El impulso comenzó tras unos malos datos de empleo ADP que dispararon las probabilidades de bajadas de tipos.

Finalmente, el SPX cerró arriba de los 6.700 puntos.

Por sectores, tuvimos una distribución bastante aburrida. Tecnología y consumo discrecional superaron a los demás. Materiales y finanzas tuvieron un desempeño inferior, pero fue el sector salud el que se robó el espectáculo, subiendo más de un 2% gracias al anuncio de TrumpRX de ayer.

Esto ayudó a impulsar lo que hasta entonces era el sector con peor desempeño del año.

Renta fija

Los rendimientos de los bonos del Tesoro corrigieron de forma generalizada, con el rendimiento a 10 años cayendo a un mínimo de una semana.

Divisas y materias primas

Fuera de las acciones, la situación fue en general aburrida: el índice del dólar Bloomberg extendió su reciente caída y cerró a la baja por cuarto día consecutivo.

Poco movimiento al cierre en oro y plata, que siguen en máximos.

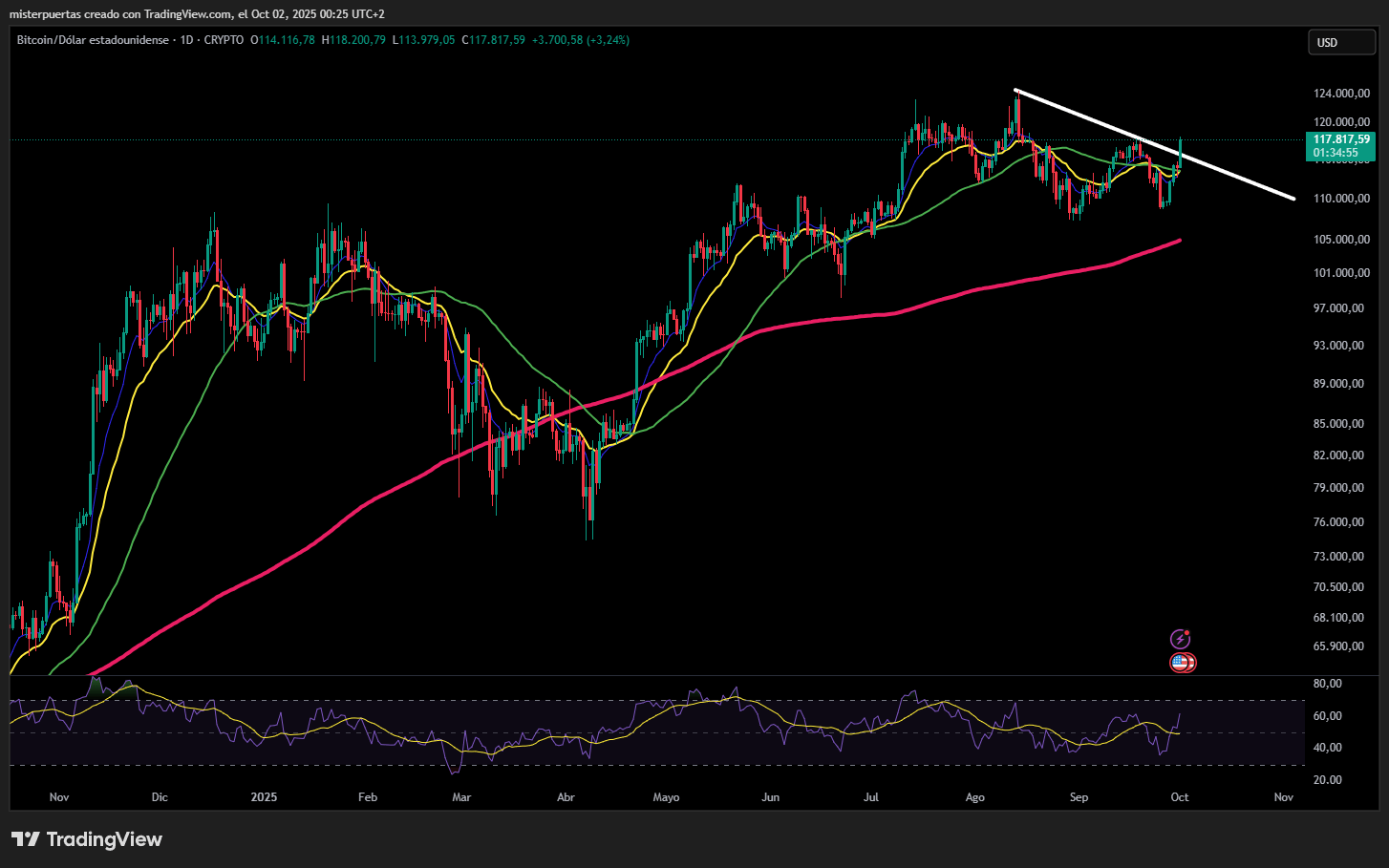

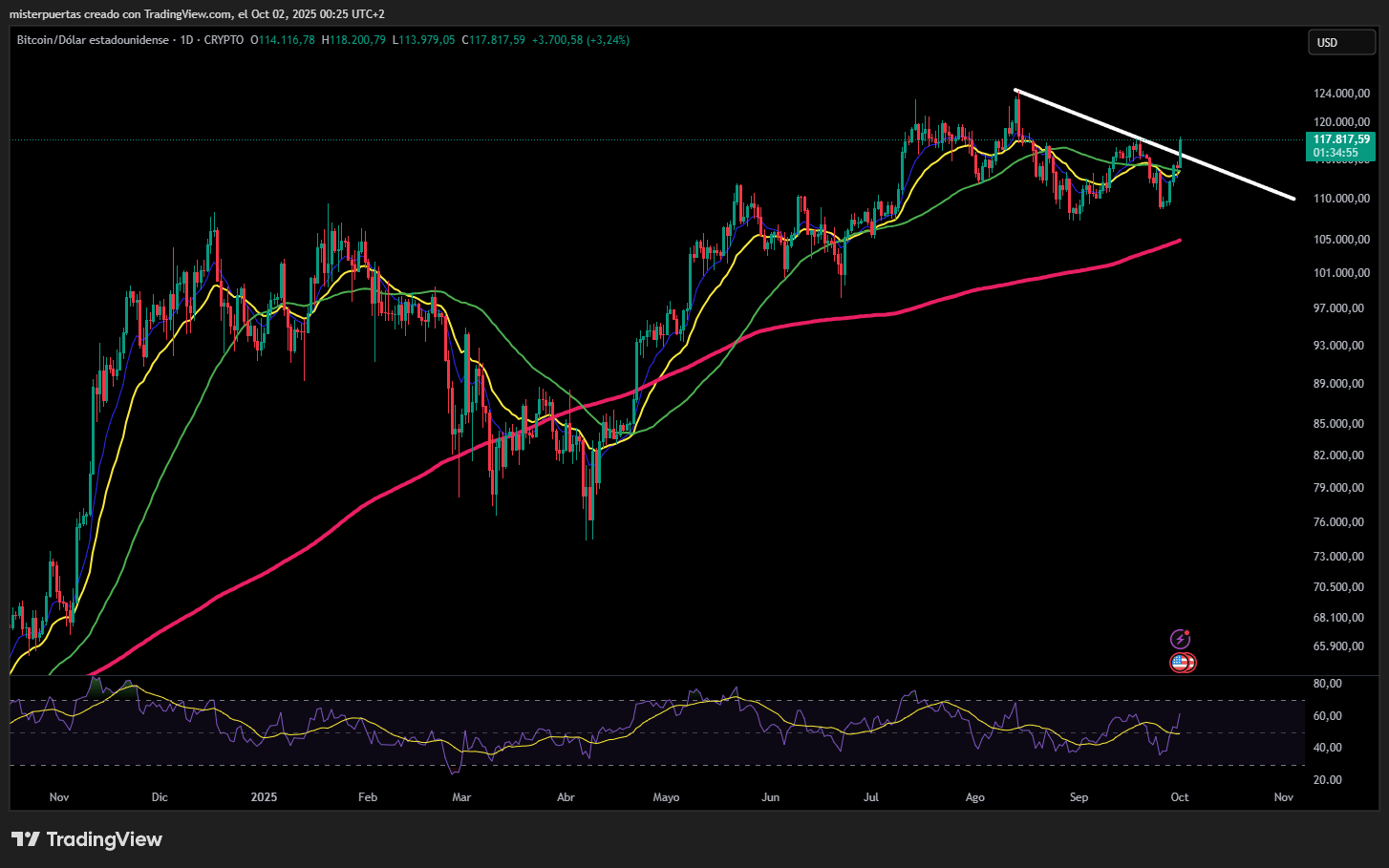

Bitcoin sí que tuvo más acción y está recuperando los 117.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Específicos de acciones:

- El Secretario de Energía de EE. UU., Wright, dijo que el Gobierno tomará una participación del 5% en Lithium Americas (LAC) y otro 5% en su proyecto Thacker Pass en Nevada.

- BlackRock’s GIP está cerca de una adquisición de 38.000 millones de USD de AES (AES), incluyendo deuda.

- Qualcomm (QCOM) ganó su disputa de licencias con ARM (ARM).

- Samsung y SK Hynix suministrarán chips de memoria al proyecto Stargate de OpenAI. Destacado para Micron (MU).

- Reddit (RDDT): La caída se atribuye a que ChatGPT ha reducido drásticamente las citas de Reddit, y el tráfico ya está cerca de los niveles de principios de año.

- BTIG corrigió un informe reciente que sobrestimó la morosidad ponderada de más de 30 días en agosto. Ahora estima la de Upstart (UPST) en 6,2%, frente al 11,2% reportado inicialmente.

- Doximity (DOCS) y Marvell (MRVL) fueron rebajadas en calificación por Goldman Sachs y TD Cowen, respectivamente.

- Sunrun (RUN) fue mejorada en Jefferies a “Comprar” desde “Mantener”.

- Alphabet (GOOG): Google ha recortado personal en su unidad de Cloud, según Business Insider. Principalmente fueron afectados empleados de proyectos de experiencia de usuario.

- Intel (INTC): Según Semafor, estaría en conversaciones preliminares para añadir a AMD (AMD) como cliente de su fundición.

- El presidente de EE. UU., Trump, está retrasando los aranceles farmacéuticos para negociar precios de medicamentos, según Politico.

Resultados:

- Nike (NKE): Superó expectativas en BPA y en ingresos.

- Cal-Maine Foods (CALM): No alcanzó las expectativas en ingresos ni beneficios.

- Conagra Brands (CAG): El BPA ajustado del Q1 y la guía de BPA ajustado anual superaron expectativas.

En la sesión europea…

Resumen de sesión

El STOXX 600 europeo cerró el miércoles en un máximo histórico, con las acciones de salud liderando la subida después de que un acuerdo en EE. UU. con Pfizer redujera la incertidumbre en el sector, mientras los inversores asimilaban el inicio del cierre del gobierno estadounidense.

El índice paneuropeo STOXX 600 (.STOXX) se disparó un 1,2%, registrando su mayor ganancia porcentual en un día desde el 23 de julio. La mayoría de las bolsas regionales también operaron al alza, con el FTSE 100 (.FTSE) de Londres en un máximo histórico.

Las acciones de salud (.SXDP) saltaron un 5,4%, marcando su mejor desempeño diario desde noviembre de 2008. El martes, Pfizer (PFE.N) acordó reducir los precios de los medicamentos recetados en el programa Medicaid de EE. UU. a cambio de alivio en los aranceles.

“El sector en general ha tenido dificultades en el último año, y lo que esperamos ver ahora es cierta claridad sobre cuáles serán las reglas del juego”, señaló Richard Flax, director de inversiones en Moneyfarm.

Otras farmacéuticas también destacaron: Ambu (AMBUb.CO) subió un 9,3%, Sartorius (SATG.DE) un 9,5%, Merck (MRCG.DE) un 10%, Roche (ROG.S) un 8,6% y AstraZeneca (AZN.L) un 11,2%. Novartis (NOVN.S) ganó un 3,9% tras la aprobación en EE. UU. de su tratamiento oral para una enfermedad cutánea inflamatoria crónica.

Todos los sectores operaron en positivo, salvo viajes y ocio (.SXTP), que cayeron un 0,4%.

Mientras tanto, el gobierno de EE. UU. cerró gran parte de sus operaciones el miércoles, lo que probablemente detenga la publicación del informe de empleo de septiembre previsto para el viernes.

La ausencia de datos podría aumentar la volatilidad en los mercados y dificultar la capacidad de la Reserva Federal para evaluar la salud de la economía a corto plazo. Un informe privado de nóminas publicado más temprano estuvo por debajo de las expectativas, lo que elevó ligeramente las apuestas a un recorte de tipos en octubre en EE. UU.

“La Fed sigue siendo muy probable que recorte otra vez en octubre, pero dado lo importante que es ahora mismo el mercado laboral en su análisis…, esta falta de datos desde luego no le hará el trabajo más fácil”, dijo Luke Bartholomew, economista jefe adjunto en Wealth & Investments Group Aberdeen.

En Europa, los datos mostraron que la actividad manufacturera de la zona euro volvió a caer en contracción en septiembre, mientras que la inflación se aceleró debido a mayores precios en servicios y una menor caída en los costes energéticos.

Algunos comentarios de acciones

- Los valores británicos de gran capitalización (.FTSE) se mantuvieron al alza gracias al impulso de salud, mientras que el índice de medianas empresas (.FTMC) revirtió las caídas iniciales y cerró con una subida del 0,2%.

- En contraste, Tate & Lyle (TATE.L) se desplomó un 13%, hasta el final del STOXX 600, después de advertir que su beneficio y sus ingresos anuales caerán.

En la sesión asíatica…

Las bolsas asiáticas cerraron mixtas, con ganancias en Corea del Sur, India y Taiwán, que fueron contrarrestadas por caídas en las acciones japonesas ante la preocupación por el impacto del cierre del gobierno estadounidense. Los mercados de Hong Kong y China permanecieron cerrados por festivos.

El MSCI Asia Pacific Index se mantuvo estable, ya que las subidas de compañías como TSMC y Samsung compensaron las caídas en valores como Mitsubishi UFJ Financial Group y BHP Group. Las grandes compañías de Japón y Australia fueron las que más pesaron en el índice regional, aunque la mayoría de los mercados cerraron en positivo.

En Japón, la política monetaria se está moviendo en dirección opuesta a la del resto del mundo, que en general avanza hacia la relajación. Las acciones subieron ligeramente después de que el banco central mantuviera sin cambios su tasa de referencia, aunque señaló que podría haber margen para recortes en los próximos meses a fin de apoyar a una economía afectada por los aranceles de EE. UU.

En Australia, las acciones cayeron por segundo día consecutivo después de que el Banco de la Reserva mantuviera sin cambios su tipo de interés clave.

¿Las acciones siempre suben durante los cierres gubernamentales? Por DB

Sin embargo, a pesar de toda la atención del mercado sobre un cierre, históricamente estos no han tenido un impacto negativo en los principales activos financieros. De hecho, como señala Jim Reid de Deutsche Bank, los seis cierres más recientes vieron al S&P 500 subir de principio a fin, y el último coincidió con un enorme aumento del 10%.

Sin duda, otros factores también influyeron en aquel entonces, incluyendo el cambio de postura moderado de Powell a principios de 2019, pero esto demuestra cómo los mercados simplemente se tomaron el confinamiento con calma. La historia es similar para los bonos del Tesoro estadounidense, con el rendimiento a 10 años cayendo en cada uno de los últimos cinco confinamientos.

Si miramos más atrás, podemos encontrar que el tema se extiende y que las acciones han subido en su mayoría durante los cierres desde 1982, es decir, el comienzo de la era moderna del banco central en los EE. UU.

En una sesión de preguntas y respuestas sobre el impacto de los cierres en el mercado, durante el fin de semana, Goldman escribió que, en el pasado, los cierres han tenido un impacto mixto en las acciones, las tasas y el dólar sin un patrón claro. El rendimiento a 10 años ha caído con mayor frecuencia tras el inicio de los cierres y el dólar se ha debilitado en la mayoría de los casos. Ha habido un patrón menos distintivo en las acciones. En la mayoría de los casos, el movimiento no se revirtió tras la reapertura del gobierno, lo que sugiere que otros factores estaban en juego. Sin embargo, los cierres anteriores no son completamente análogos al cierre actual, ya que generalmente afectaron a una proporción menor del gobierno, se debieron principalmente a desacuerdos sobre los niveles de gasto o el déficit, y/o involucraron una fecha límite de límite de deuda, que no está en juego en este momento.

Si las acciones son en gran medida inmunes a las ventas masivas relacionadas con el confinamiento, ¿no hay de qué preocuparse? No del todo: según Fiona Boal, directora de renta variable de S&P Dow Jones Indices, la preocupación de los inversores se centraría en la duración del confinamiento, la alteración de los datos económicos y los posibles recortes de empleo.