Mercados:

-

S&P +34 pb, cerrando en 6.711, con órdenes MOC por 530 M USD para comprar.

-

NDX +49 pb en 24.800, Russell 2000 +24 pb en 2.442 y Dow +9 pb en 46.441.

-

Se negociaron 19,9 B de acciones en todas las bolsas de EE. UU. vs. promedio diario YTD de 16,8 B.

-

VIX +6 pb en 16,29, WTI Crudo -83 pb en 61,85 USD, Treasury 10 años -5 pb en 4,09%, oro +46 pb en 3.891, DXY -2 pb en 97,75 y Bitcoin +250 pb en 117.394 USD.

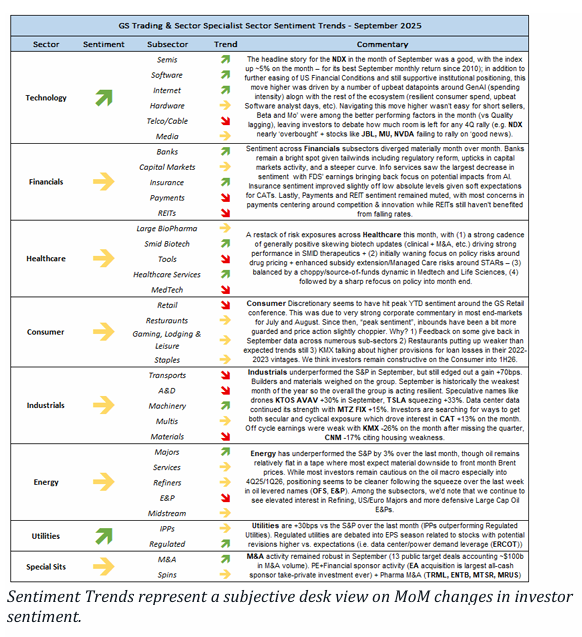

Bienvenidos al Q4: nuevo máximo histórico del S&P (6.711) en pleno cierre del gobierno, con un rally destacado en Large Cap Pharma tras la rueda de prensa de Trump sobre precios de medicamentos (mayor subida del sector desde el anuncio de la vacuna en noviembre 2020). El sector MedTech actuó como fuente de fondos. También se vio cierta recuperación (o al menos estabilización) en nombres castigados de bajo ingreso.

El retail superó al mercado, con buen comportamiento de la mayoría de apparel (DKS, ASO), y Nike subió +6% tras resultados. Se notó comportamiento especulativo en retail, con fuerte cobertura de cortos (+325 pb). Cripto volvió a estar de moda (BTC +2,5% / ETH +4%). Las calls representaron ~65% del volumen de opciones, y en las últimas 20 sesiones se han negociado en promedio 40 M de calls al día, récord histórico. La caída en yields ayudó tras un débil dato de ADP.

La actividad se situó en 6/10. La mesa cerró con un sesgo comprador de +446 pb vs. un promedio de 30 días de -9 pb. Los long-onlys fueron compradores netos de +2,5 B, mientras que hedge funds vendieron neto -800 M. El sesgo comprador en Healthcare estuvo en el percentil 97 de los últimos 52 semanas, reflejando demanda en pharma principalmente por HFs y algunos generalistas.

El comentario más repetido de la comunidad especializada es que la caída en MedTech fue exagerada (factor de posicionamiento). Esto se reflejó en nuestros flujos: 30% de sesgo comprador en MedTech vs. 15% en HC general. Fuera de HC, algo de reshuffling en megacaps: GOOGL se compró con relativa facilidad (preocupación creciente del mercado por la competencia de OpenAI) mientras que META enfrentó dudas de debilidad.

Con el shutdown y retraso en datos macro, los earnings serán el próximo motor. A 10 días del inicio de la temporada de resultados Q3: consenso estima +6% en el S&P 500 (Mag 7: +14% / resto 493: +4%). Esto encaja con el forecast de GS para 2025 (+7% a/a). Proyectamos +7% de crecimiento EPS para FY 2026 y un objetivo de 12 meses para el SPX en 7.200.

Derivados:

Sesión más activa en la mañana tras ventas nocturnas por el shutdown. La volatilidad subió inicialmente pese a la aplanación del skew. La vol se mantuvo firme incluso con el rebote que llevó al mercado a positivo en el día. Los ETPs de VIX siguen largos 180 M vega y se siguen comprando. Hubo un comprador real (6 M vega) de calls 6.950 fin de año esta mañana, apostando por continuidad del spot up / vol up. Algo de gamma bajista en manos de dealers venció ayer, pero el perfil de gamma sigue robusto.

-

Pharma vs. MedTech: +5,8% hoy, mayor movimiento en los 5,5 años de existencia de nuestras baskets.

“Una colaboración rápida entre Trading y Especialistas Sectoriales de GS sobre sentimiento, flujos, perspectivas y más…”