A medida que las bolsas globales siguen subiendo de forma inexorable, han surgido dos grandes historias esta semana, ambas reflejo del mundo en el que vivimos (y operamos) hoy:

i. Las elecciones en Japón.

Se espera que Takaichi impulse más deuda, más gasto y más crecimiento nominal.

Eso, dicho de otro modo, es una historia de dominancia fiscal.

Y, por supuesto, es un tema global que se repite con la salida continua de gobiernos en funciones.

ii. Otra semana, otro boom tecnológico.

Para los que siguen la cuenta desde casa, OpenAI ha firmado más de 1 billón de dólares en acuerdos este año.

La reacción del mercado es clara: los inversores se están aferrando a la dinámica de gasto actual.

Y no lo digo yo: AMD ha subido —ejem— un 43% en los últimos tres días.

En resumen, ambos temas encajan con la narrativa dominante de 2025:

gobiernos y empresas están inundando los tubos de torpedos (es decir, gastando sin freno).

Si te preguntas por qué la economía y el mercado bursátil han resistido mejor de lo esperado, buena parte de esa fortaleza se explica por todo este gasto.

Lejos han quedado los aburridos días de austeridad y estancamiento.

La versión actual del “nuevo normal” consiste en pisar a fondo el acelerador del crecimiento nominal, acompañado de un ciclo de inversión de capital único en una generación, que sigue desafiando incluso las expectativas más optimistas.

Si observas la cantidad de dinero que fluye por el sistema, es difícil no reflexionar sobre su sostenibilidad.

A la vez, aprendí hace tiempo que los gobiernos (y las corporaciones cuasi soberanas) representan una fuerza abrumadora.

En otras palabras: “hoy en día estás pagando un precio muy alto por ser cínico.”

Al final, como dijo uno de los grandes, hay que afrontar estos tiempos con una buena dosis de humildad.

En ese espíritu, sigo en el bando del optimismo responsable, aunque reconozco que la irresponsabilidad total ha sido más rentable últimamente.

Los dos puntos siguientes intentan enmarcar la visión general de dónde estamos… y hacia dónde podríamos ir.

¿Estamos en una burbuja?

Peter Oppenheimer y su equipo publicaron esta semana una nota excelente que aborda precisamente esa pregunta.

Su conclusión: aún no.

Imprimí el informe, subrayé con rotulador amarillo y me quedé con algunos puntos clave:

-

Sí, los precios han subido rápidamente y sí, hoy hay elementos de exceso especulativo.

-

Sí, el mercado está altamente concentrado (las 10 mayores empresas estadounidenses representan el 25% de la capitalización del mercado global).

-

Sí, la historia de las burbujas muestra que el valor agregado de las empresas ligadas a una nueva innovación suele superar los flujos de caja futuros.

-

Sin embargo, la revalorización de los precios hasta ahora se ha debido principalmente a un crecimiento sostenido y superior de los beneficios.

-

Además, las empresas dominantes actuales tienen balances especialmente sólidos, de modo que la mayor parte de su capex en IA se financia con flujo de caja libre.

-

Valoración: los múltiplos están objetivamente altos, pero aún no en niveles típicos de una burbuja.

-

Concentración: ha habido muchos períodos de alta concentración en el pasado que no acabaron con un estallido de burbuja.

No diría que esto me deja completamente tranquilo, pero sí que ofrece un marco muy razonable, al menos en lo que respecta a los mercados públicos.

Lo que nos lleva al punto final

Para cualquier estudiante de la historia de los mercados, creo que este es un paralelismo importante.

Leí una vez que no deberías intentar salir del mercado justo antes de una recesión.

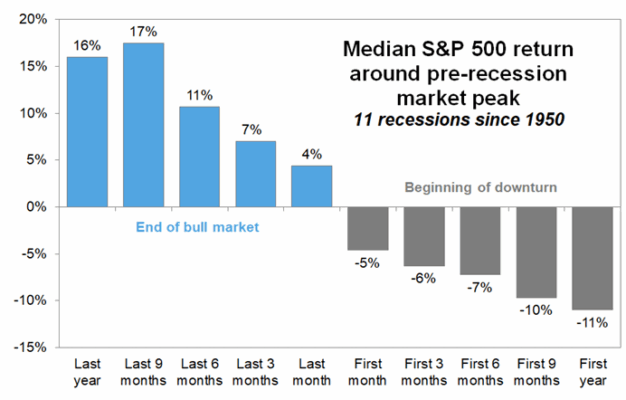

Le planteé ese argumento a Ben Snider, y él me devolvió una tabla que cubre las 11 recesiones estadounidenses del período posterior a la Segunda Guerra Mundial.

En promedio, el tiempo entre el pico del mercado y el inicio de una recesión es de nueve meses.

En otras palabras, normalmente se tarda unos nueve meses —y una caída del 10% en el S&P 500— en confirmar que el máximo previo fue realmente el máximo previo a la recesión.

El punto clave:

El dinero que se gana en la fase final de un mercado alcista suele comprarte suficiente tiempo para confirmar si realmente ha comenzado una recesión.

Dicho de otro modo: no intentes anticiparte a las recesiones, porque ser demasiado pronto es casi tan malo (o peor) que ser demasiado tarde.

Aunque esto no garantiza nada sobre el futuro, creo que ilustra la importancia de mantener tu exposición al riesgo, sabiendo cuándo llega el momento de pagar la cuenta.

Optimismo responsable, por decirlo de otra manera.