El S&P 500 cayó un 0,16%, cerrando en 6.644 puntos, con un flujo MOC (Market on Close) de 535 millones de dólares netos a la venta.

El Nasdaq 100 (NDX) bajó un 0,69% hasta 24.579, mientras que el Russell 2000 (R2K) subió un 1,44% hasta 2.496, marcando un nuevo máximo histórico.

El Dow Jones avanzó un 0,44% hasta 46.270.

Se negociaron 20.000 millones de acciones en todas las bolsas de EE. UU., frente a la media diaria del año de 17.200 millones.

El VIX subió un 7,09% hasta 20,39, el crudo WTI bajó un 1,75% hasta 58,43 $, el rendimiento del bono a 10 años de EE. UU. se mantuvo sin cambios en 4,02%, el oro subió un 0,61% hasta 4.158 $, el índice dólar (DXY) cayó un 0,22% hasta 99,04 y el bitcoin retrocedió un 2,81% hasta 112.576 $.

El día comenzó con un tono negativo tras el anuncio de sanciones de Pekín contra filiales estadounidenses de un astillero surcoreano, lo que incrementó el sentimiento adverso al comercio. Sin embargo, el mercado recuperó buena parte de las pérdidas, liderado por valores con alta posición corta y beta elevada (el Russell 2000 marcó un nuevo máximo histórico), después de que Jerome Powell comentara la debilidad del mercado laboral y reconociera que las condiciones de liquidez se están ajustando gradualmente. Powell reiteró el plan de detener la reducción del balance cuando las reservas estén ligeramente por encima del nivel considerado suficiente, señalando que podrían alcanzar ese punto en los próximos meses.

La estimación actual es que el proceso de reducción del balance finalice a finales del primer trimestre del próximo año.

En el sector bancario, los grandes bancos (Wells Fargo, Citigroup, BlackRock y JPMorgan, en ese orden) presentaron resultados objetivamente sólidos, lo que debería actuar como viento de cola para el sector. Sin embargo, se mantiene la visión de que una corrección en los valores de IA podría ser un importante catalizador oculto tanto para los bancos como para el conjunto del mercado. Los dos sectores temáticos destacados del día fueron finanzas al consumo y crédito privado, con comentarios generalmente positivos.

Entre las noticias del día relacionadas con la IA, Walmart subió un 5% tras anunciar una nueva alianza con OpenAI que permitirá a los clientes comprar en Walmart a través de ChatGPT con un sistema de compra instantánea (Instant Checkout). Amazon cayó un 1% tras el anuncio. También se informó de que OpenAI está colaborando con ARM en el desarrollo de su propio chip de IA, lo que afectó negativamente a Nvidia (-3%) y aceleró las ventas en el sector.

Al final de la jornada, un tuit de Trump generó volatilidad:

“Creo que China, al dejar de comprar nuestras habas de soja y causar dificultades a nuestros agricultores, está actuando de manera económicamente hostil. Estamos considerando terminar los negocios con China relacionados con el aceite de cocina y otros productos comerciales como represalia. Podemos producir fácilmente nuestro propio aceite de cocina; no necesitamos comprarlo a China.”

En términos de flujos, la actividad general se situó en 4 sobre 10, con un saldo final de -476 puntos básicos a la compra, frente al promedio de 30 días de +55 puntos básicos. Los flujos fueron moderados y centrados en los resultados empresariales. Los gestores largos-only fueron vendedores netos por unos 800 millones de dólares, con oferta en tecnología y algo de demanda en energía y utilities. Los hedge funds terminaron prácticamente planos, también con ventas en tecnología y compras en utilities y productos macro.

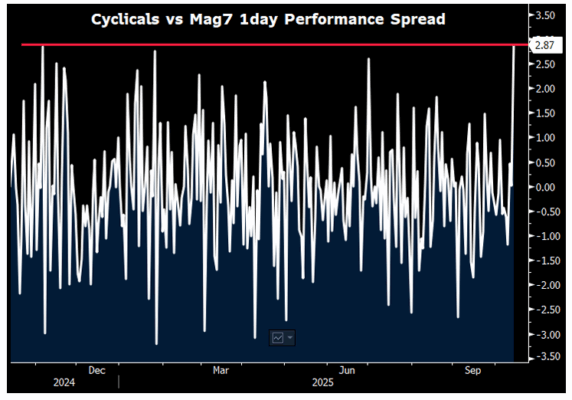

Los sectores cíclicos tuvieron su mejor desempeño relativo frente al grupo de las “Magnificent 7” en el último año (dato atribuido a Will Hosbein).