Puntuaciones generales: oro +58,2%, acciones +19,0%, bitcoin +18,6%, bonos investment grade +10,1%, bonos high yield +9,1%, bonos gubernamentales +7,2%, efectivo +3,4%, materias primas +2,4%, dólar estadounidense -8,9%, petróleo -18,8% en lo que va de año.

Zeitgeist (clima económico): “La economía en forma de K se va al traste si los precios de los activos caen y golpean a los ricos.”

Zeitgeist: “Los rendimientos de los fondos monetarios caerán al menos 100 puntos básicos en los próximos trimestres. Entonces, ¿compro Treasuries cuando el gobierno debe 38 billones de dólares, bonos corporativos con diferenciales en mínimos de 20 años, acciones cotizando a un CAPE de 40x o el oro que acaba de dispararse? Difícil decisión.”

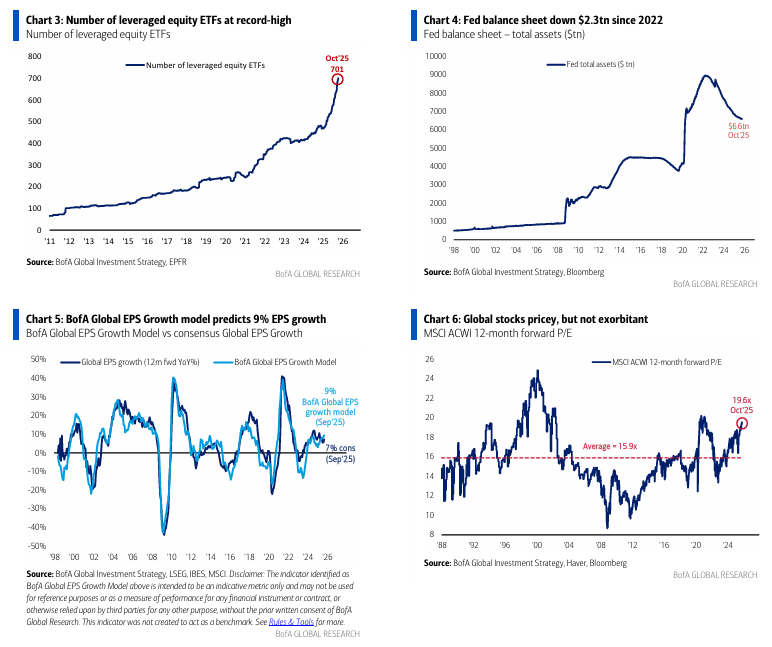

Cinta del mercado: 123 recortes de tipos globales en lo que va de año, la capitalización bursátil mundial ha subido 20,8 billones de dólares —¡170.000 millones por cada recorte de tipos! Grandes recortes, euforia especulativa… el número de ETFs apalancados de renta variable ha pasado de 470 a 701 en lo que va de año (Gráfico 3), y pronto llegarán ETFs de acciones individuales con apalancamiento 5x.

El precio justo: La Fed está recortando, pero las grietas del “crédito crujiente” se expanden (KIE, KRE siguen a PSP y las BDCs a la baja); la Fed se verá obligada a recortar más agresivamente si los bancos (BKX <135), los brókeres (XBD <950) o los diferenciales de crédito high yield (>400pb) señalan un desapalancamiento o liquidación más profunda.

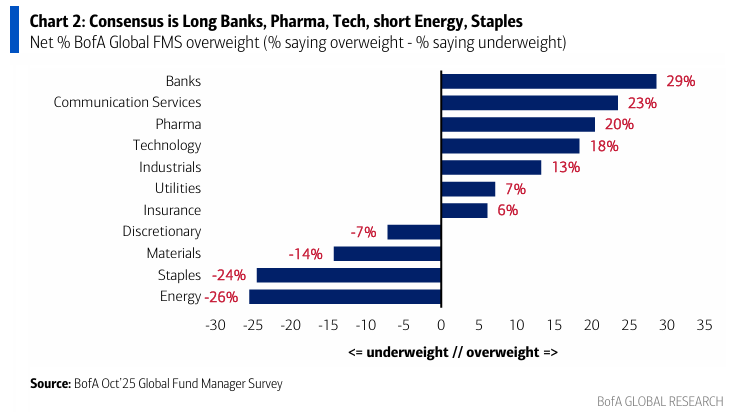

La visión más amplia: El sentimiento hacia la renta variable en la encuesta FMS de octubre es el más alcista desde febrero de 2025, mientras que la asignación a bonos es la más baja desde octubre de 2022. Los contrarian aman los puntos de inflexión… la FMS (Gráfico 2) sugiere las mejores operaciones long/short: bonos > acciones, Reino Unido > emergentes, consumo básico > bancos, energía > tecnología.

Flujos semanales:

+28.100 M $ hacia acciones, +5.800 M $ hacia bonos, +4.500 M $ hacia oro, +600 M $ hacia criptomonedas, y -24.600 M $ desde efectivo.

Flujos destacados:

-

Efectivo: mayor salida desde julio de 2025 (-24.600 M $).

-

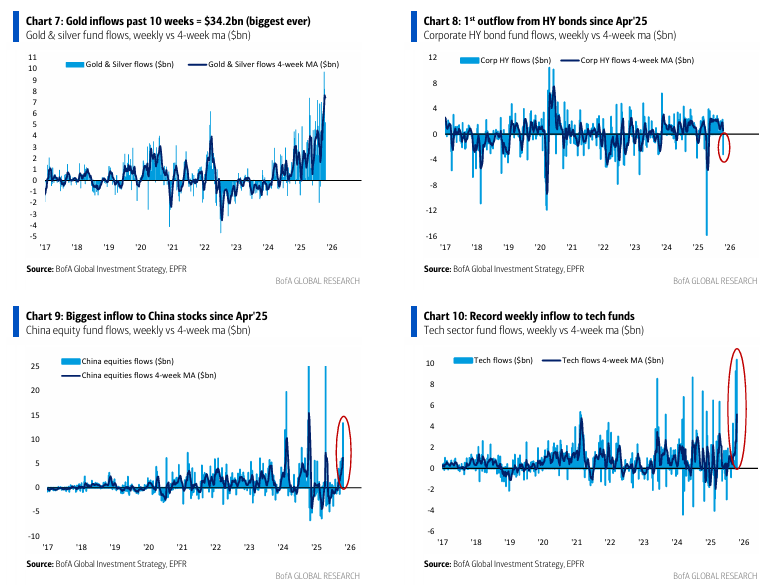

Oro: entradas de 34.200 M $ en las últimas 10 semanas = máximas históricas (+4.500 M $ la semana pasada – Gráfico 7).

-

Bonos investment grade: 25.ª semana consecutiva de entradas (+8.300 M $ la semana pasada).

-

Bonos high yield: primera salida desde abril de 2025 (-3.200 M $ – Gráfico 8).

-

Deuda emergente: primera salida desde abril de 2025 (-1.700 M $).

-

Renta variable china: mayor entrada desde abril de 2025 (+13.400 M $ – Gráfico 9).

-

Tecnología: récord histórico semanal de entradas (+10.400 M $ – Gráfico 10).

-

Energía: mayor entrada semanal desde junio de 2025 (+700 M $).

Flujos acumulados en 2025:

+548.000 M $ hacia fondos de renta variable global, de los cuales las acciones estadounidenses representan el 46 % de las entradas globales, frente al 72 % en 2024.

Clientes privados de BofA:

-

Activos bajo gestión (AUM): 4,2 billones $, distribuidos en 64,3 % acciones, 18,2 % bonos y 10,4 % efectivo.

-

Las Magnificent 7 representan el 16 % del total del AUM de clientes privados.

-

Acciones internacionales: 4 %.

-

Bonos del Tesoro de EE. UU.: 4 %.

-

Oro: 0,5 %.

→ Esto refuerza nuestra posición larga en “BIG” (Bonos, Índice, Oro).

En la segunda mitad del año (H2), los flujos de clientes privados muestran:

-

Salidas de 7.800 M $ desde acciones.

-

Entradas de 14.600 M $ hacia bonos (las entradas a T-bills esta semana son las cuartas mayores de la historia).

En ETFs durante las últimas 4 semanas, los clientes de GWIM compraron ETFs de bonos municipales, IG y HY, y vendieron ETFs de utilities, crecimiento y consumo básico.

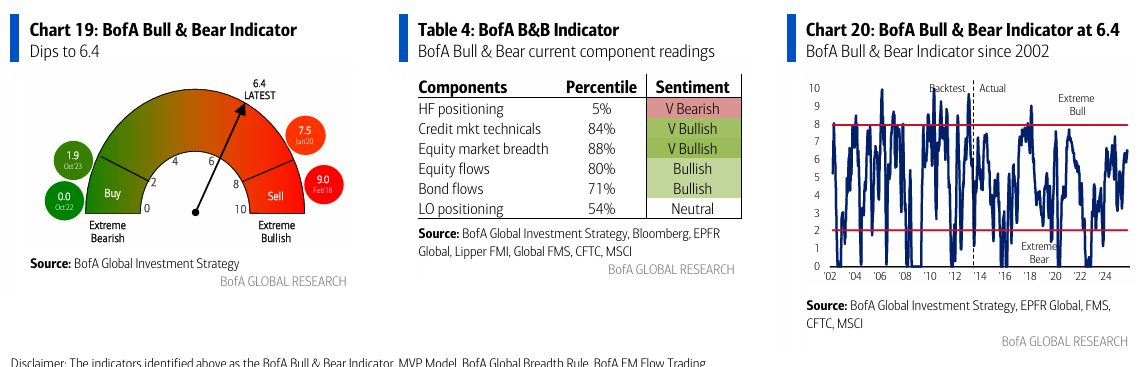

Indicador Bull & Bear de BofA:

Cae a 6,4, debido a las salidas en bonos HY y EM y a un menor breadth del índice bursátil global, compensado parcialmente por la reducción del efectivo en la encuesta FMS (octubre = 3,8 %) y las entradas en acciones emergentes.

Sobre bonos:

Estamos largos en los bonos largos… el bono a 30 años apunta por debajo del 4%; los bonos están “grandes, gordos y de moda”. El Treasury a 10 años por debajo del 4% atraerá capital de los bajistas del mercado de bonos (bond vigilantes). La Fed está recortando tipos y seguirá al Banco de Canadá y al RBA en poner fin al Quantitative Tightening (el balance de la Fed ha caído 2,3 billones de dólares desde 2022 – Gráfico 4).

La IA es deflacionaria tanto para el trabajo (la tasa de paro juvenil en EE. UU. está en 9,4%… “IA = RBU = Control de la Curva de Rendimientos (YCC)” – ver el informe The Flow Show del 8 de mayo) como para los costes corporativos (ver los resultados de JB Hunt).

Y afirmamos que los bonos cupón cero son la mejor cobertura frente a un riesgo de evento crediticio.

Sobre mercados internacionales:

Estamos largos en Internacional… el Hang Seng se dirige hacia los 33 000 puntos.

El modelo de crecimiento de beneficios por acción (EPS) global de BofA predice un +9% de crecimiento en los próximos 12 meses (impulsado por un mayor crecimiento de exportaciones asiáticas, PMIs globales >50 y relajación de las condiciones financieras en China), superior al 7% que prevé el consenso (Gráfico 5).

El MSCI ACWI cotiza a 19,6x PER, frente a una media de 16x desde 1988 (Gráfico 6): caro, pero no excesivo. Las acciones globales ex-US cotizan a 15x.

Es probable una corrección relativa: los beneficios en EE. UU. siguen fuertes, y la outperformance internacional (incluso el FTSE ha superado al SPX) ha sido impulsada por rendimientos de bonos más altos (ahora en retroceso) y por la fortaleza bancaria.

Estar largo en emergentes es actualmente una posición muy de consenso y podría verse cuestionada si el rescate del Tesoro de EE. UU. a Argentina fracasa (elecciones legislativas intermedias en Argentina el 26 de octubre).

Aun así, mantenemos una fuerte convicción en la rotación desde el “excepcionalismo estadounidense” de la primera mitad de los 2020s hacia un reequilibrio global en la segunda mitad. Además, un petróleo más bajo favorece a China, Japón y Europa.

Sobre el oro:

Estamos largos en oro… con un máximo previsto >6.000 $/oz para la próxima primavera. No es una apuesta contraria (contrarian): estar largo en oro es la posición más concurrida del FMS de octubre de 2025.

La especulación está rotando de las criptomonedas al oro, y el final del cierre del gobierno de EE. UU. podría provocar una fuerte toma de beneficios.

Sin embargo, la asignación de clientes privados de BofA al oro es solo del 0,5%, y la asignación institucional global según el FMS es del 2,4%.

Haría falta un catalizador mayor (como una revalorización del oro por parte de bancos centrales, una distensión EE. UU.–China, un acuerdo Rusia–Ucrania o una burbuja de IA que provoque un repunte de los tipos reales) para poner fin al mercado alcista del oro.