Los futuros estadounidenses vuelven a subir, impulsados por la fortaleza de Nvidia (+3,5% en el premarket), lo que mejora el sentimiento del mercado.

(Trump dijo que hablará mañana con Xi sobre los procesadores Blackwell, mientras que el impulso también viene del discurso de Jensen Huang ayer en Washington D.C.).

En el plano macro, la jornada está relativamente tranquila antes de la reunión de la Fed (FOMC) de esta tarde, en la que se espera otro recorte de 25 puntos básicos y comentarios sobre un posible recorte adicional en diciembre. El ajuste cuantitativo (QT) será también un punto clave.

GOOGL, META y MSFT presentan resultados esta noche.

En Asia, los mercados cerraron al alza (Shanghai +0,70% / Nikkei +2,17%, Hang Seng cerrado) antes de la reunión entre Trump y Xi mañana en Corea del Sur.

Bloomberg informó que China acaba de realizar sus primeras compras de soja de la temporada antes del encuentro.

En Europa, el tono es mixto (FTSE +0,50% / DAX plano / CAC -0,05%), con financieras y salud destacando, mientras que los valores defensivos quedan rezagados, en una jornada centrada en una nueva oleada de resultados empresariales.

En EE. UU., se publican los datos de ventas de viviendas pendientes a las 10:00 a. m. y la decisión del FOMC a las 2:00 p. m.

Antes de la apertura presentan resultados ADP, AER, BA, CAT, CVS, FLEX, MAS, PSX y VZ.

Después del cierre, lo harán CMG, eBay, FMC, Google, Meta, MGM, Microsoft, Prudential y Starbucks.

Previa del FOMC:

Goldman Sachs Economics espera un recorte de 25 puntos básicos, hasta el rango del 3,75%-4%, en un contexto de cierre parcial del Gobierno y sin señales en el dot plot de septiembre que indiquen cambios en la estrategia actual de apoyo al mercado laboral.

No se espera una guía a futuro por parte de Powell, aunque la rueda de prensa será clave para detectar pistas sobre diciembre.

El fin del QT, que parece probable, podría dar un impulso temporal a la parte larga de la curva, aunque en gran parte ya está descontado por el mercado.

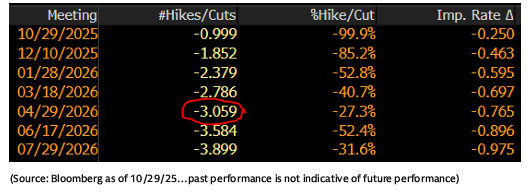

De cara al futuro, Goldman Sachs Research (GIR) prevé recortes adicionales en diciembre, y dos más de 25 pb en marzo y junio de 2026, hasta un tipo terminal del 3%-3,25%, aunque estos podrían adelantarse si los datos laborales se debilitan, o retrasarse si la economía muestra mayor solidez y la Fed decide esperar a que la inflación se acerque al 2%.

El mercado descuenta nuevos recortes en diciembre y no otro recorte completo hasta abril, aunque es probable que el de marzo se adelante.

Última actualización de PRIVO:

Fuera del sector tecnológico, el mercado tiene dificultades para mantener el ritmo.

El Russell 2000 y el KRE (banca regional) estuvieron bajo presión, Europa cerró plana, y el crédito no logra estrechar diferenciales de forma significativa.

El liderazgo tecnológico sigue impulsando los índices, pero es difícil ver la misma fuerza en otros sectores.

La Fed podría aportar un impulso a corto plazo esta noche, con el indicador PC2 (proxy de postura monetaria) en su nivel más expansivo en años.

El fin del QT, que parece probable, podría dar un ligero empuje a la parte larga de la curva, aunque la mayor parte ya está descontada.

Después llegará el momento decisivo: los resultados de las grandes tecnológicas.

Los números serán sólidos —no hay duda sobre la fortaleza operativa, pero la pregunta clave es qué múltiplo están dispuestos a pagar los inversores ante el elevado gasto en IA y la presión competitiva en la nube.

Últimamente, las sorpresas positivas en ingresos o pedidos se celebran en el día, pero luego las acciones retroceden, reflejando el debate entre beneficios y valoración.

En resumen:

El mercado sube liderado por la tecnología, los inversores minoristas están ganando, y el ciclo de inversión en IA sigue dominando hasta que algo lo desafíe.

El foco de hoy está en la Fed y los resultados de las grandes tecnológicas.

El listón está alto, pero los flujos siguen siendo favorables.

Se espera que las sorpresas en ingresos sean compradas con fuerza (una reducción del gasto en IA sería una gran sorpresa, pero muy improbable).

Factores y actividad de mercado:

-

El flujo de órdenes del piso terminó -160 pb para venta (promedio 30 días: +27 pb).

-

Fondos tradicionales (LOs) cerraron planos, mientras que los hedge funds fueron vendedores netos por ~800 M$, impulsados por apuestas macro sobre tecnología.

After hours:

-

BKNG +4,5% tras superar previsiones.

-

STX +1%, resultados positivos y guía ligeramente superior.

-

CSGP +1%, superó previsiones y mejoró la guía para 4T.

-

VRNS -28%, caída fuerte por ingresos débiles y desaceleración del ARR.

-

VISA +1%, guía de ingresos netos mejor de lo esperado por el mercado.

-

BBIO +4%, presentará mañana resultados del estudio ADH1 CALIBRATE.

-

NBIX +2,5%, resultados del 3T por encima del consenso.

-

BBNX +19%, superó previsiones y elevó la guía para 2025.

Rebalanceo de pensiones:

Los fondos de pensiones de EE. UU. se espera que vendan 5.000 millones de dólares en acciones por el cierre de mes, lo que los sitúa en el percentil 42 de volumen histórico (últimos tres años).

Volatilidad:

La volatilidad de la renta variable sigue con la dinámica “spot up, vol up”.

El skew volvió a comprimirse ayer, mientras que la volatilidad de la volatilidad fue demandada.

Los dealers siguen largos en gamma, pero se acortarán si el mercado sube más, lo que podría amplificar una ruptura alcista adicional.

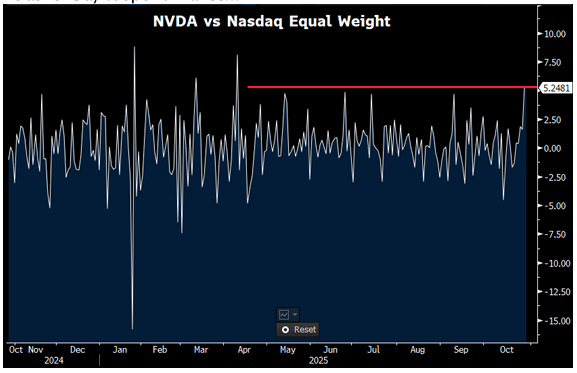

NVIDIA:

-

Nvidia explicó el 65% del movimiento del Nasdaq 100.

-

Tres compañías (AMD, NVDA y AVGO) representan el 43% del movimiento mensual del índice.

-

NVDA tuvo uno de sus mayores días de sobre-rendimiento frente al NDX igual ponderado.

-

Su capitalización bursátil ya supera la de los sectores de consumo básico y energía combinados.

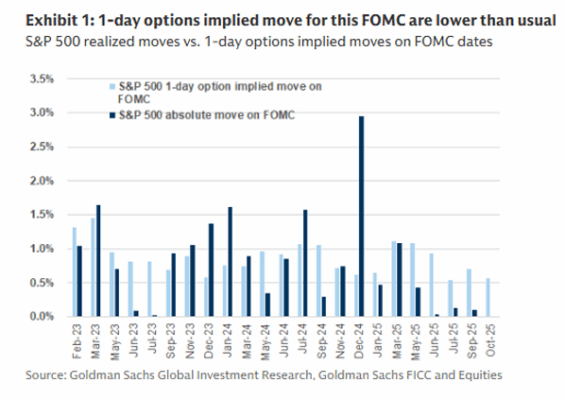

Día del FOMC (Marshall):

El análisis de los movimientos en acciones, ETFs e índices desde principios de 2023 muestra que las opciones están descontando un movimiento de ±0,6% en el S&P 500 para la reunión del 29 de octubre.

Esto se compara con una media de ±0,8% que se había descontado antes de las últimas ocho reuniones del FOMC.

En promedio, el S&P 500 se ha movido ±0,7% durante esas ocho reuniones, con movimientos mayores a lo esperado en solo 2 de las 8 ocasiones.

Cabe destacar que en la reunión de diciembre se produjo un movimiento excepcional de ±2,9%, muy por encima de unas expectativas inusualmente bajas de ±0,7%.

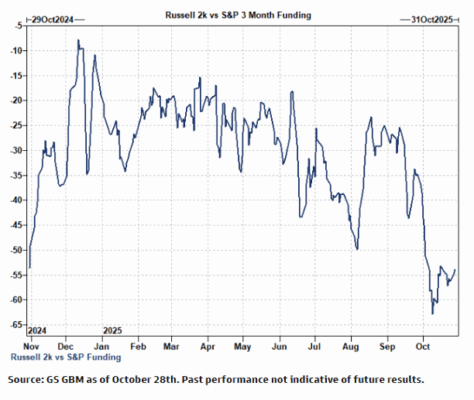

Futuros del Russell 2000 (Quinn):

Durante la semana de la decisión del FOMC de septiembre, el Russell 2000 superó al mercado, impulsado por compras en futuros.

Desde entonces, el apalancamiento en el índice se ha reducido, afectado por la presión sobre la banca regional y la rotación general hacia valores con exposición a la IA.

Aunque los economistas de Goldman Sachs no esperan grandes sorpresas por parte de la Fed hoy, será clave prestar atención a cualquier pregunta sobre las recientes tensiones en el crédito durante la rueda de prensa.

TMT (Tecnología, Medios y Telecomunicaciones):

Ayer, las acciones tecnológicas superaron al resto del mercado por el mayor margen en seis meses, impulsadas por el llamado “efecto Jensen” (gracias, BG).

Fue un auténtico “Tech Deal Tuesday”, un día dominado por todo lo relacionado con tecnología.

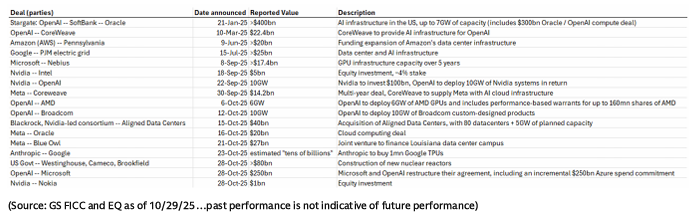

…aquí tienes un buen resumen elaborado por el equipo sobre las principales inversiones, asociaciones y acuerdos en IA que hemos visto en lo que va de año.

Todo esto llega antes del verdadero arranque de la temporada de resultados de las Big Tech.

Aquí van los puntos clave y qué esperar de cada una hoy:

-

GOOGL: Actualmente la más sobresaturada entre las megacaps (9/10 en la escala de posicionamiento).

Se espera un crecimiento estable y sólido en Search y YouTube, con el mayor interés centrado en la aceleración del negocio Cloud hacia 2026.

-

META: Posicionamiento 7,5/10.

Ha sido una rezagada notable en el último trimestre, pero el listón parece alcanzable, con expectativas de superar la parte alta de la guía de ingresos ($47.5–50.5B) y mantener un CapEx dentro del rango previsto (atentos a si hay cambios en la estrategia anterior).

-

MSFT: Posicionamiento 8/10.

Cierta frustración reciente por la falta de movimiento en la acción (lleva tres meses lateral).

Se espera el típico upside de 10-15 céntimos por acción (EPS) y el foco estará en el crecimiento estable o acelerado de Azure (vs +39% interanual en moneda constante el trimestre anterior).

Sector consumo:

Destaca lo reportado por Visa anoche (Mastercard publica mañana antes de la apertura).

-

Goldman Sachs Research (GIR): Los resultados fueron sólidos, con una guía ligeramente más fuerte y un mensaje optimista sobre el gasto del consumidor.

El equipo directivo se mostró tranquilo respecto al panorama macro, con crecimiento continuo del gasto en EE. UU. y una previsión para FY2026 que asume la continuidad de estas tendencias.

Esto contrasta con la inquietud macro de muchos inversores y las preocupaciones sobre la desaceleración hacia final de año.

-

En palabras del CFO de Visa, Chris Suh, durante la llamada de resultados:

“El gasto del consumidor se ha mantenido resistente tanto en bienes de lujo como en artículos de primera necesidad.

Mientras el gasto en viajes y comercio electrónico continúe y la economía se mantenga estable,

anticipamos un sólido trimestre navideño.” (Bloomberg)