En Wall Street…

Resumen de sesión

Renta variable

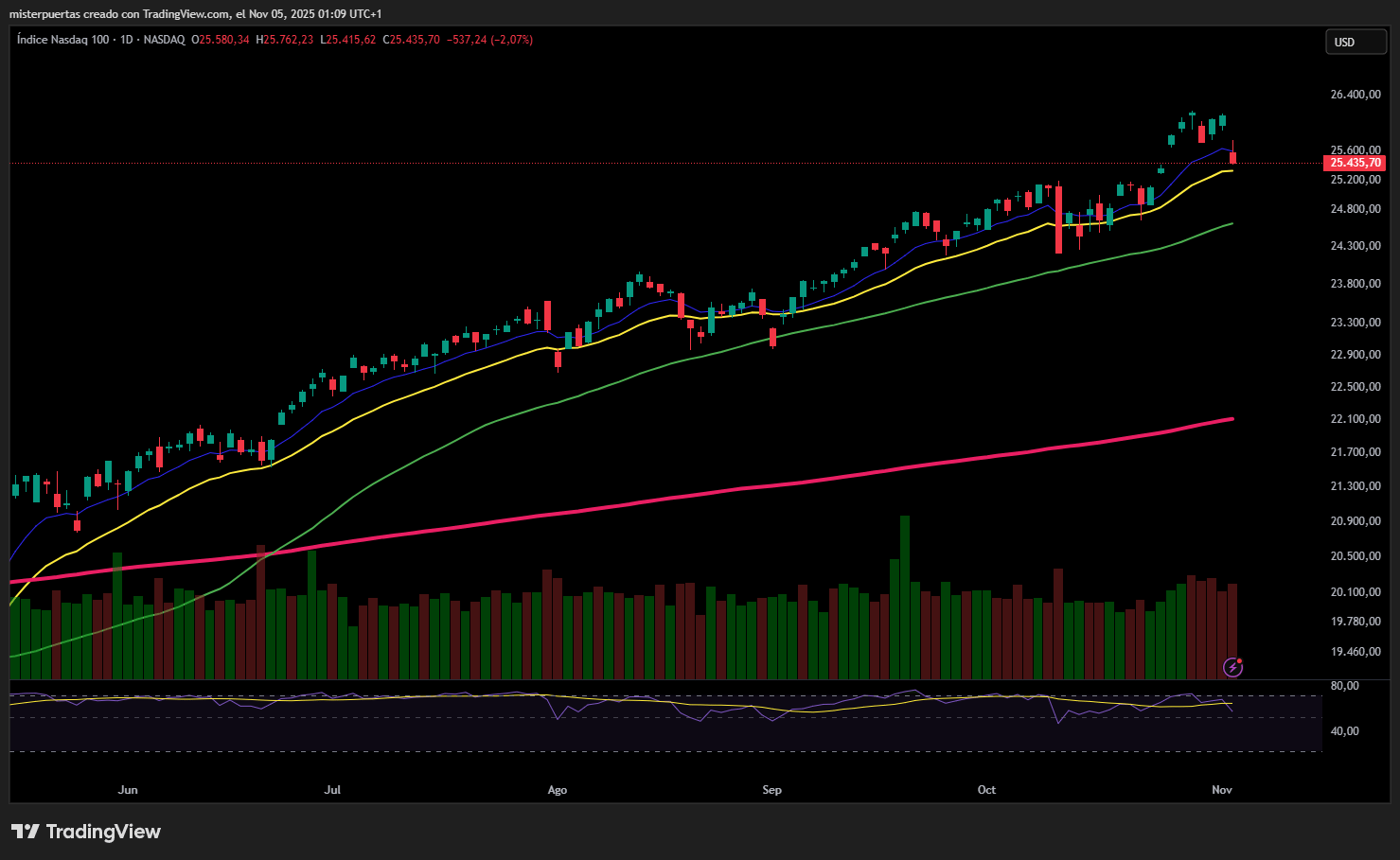

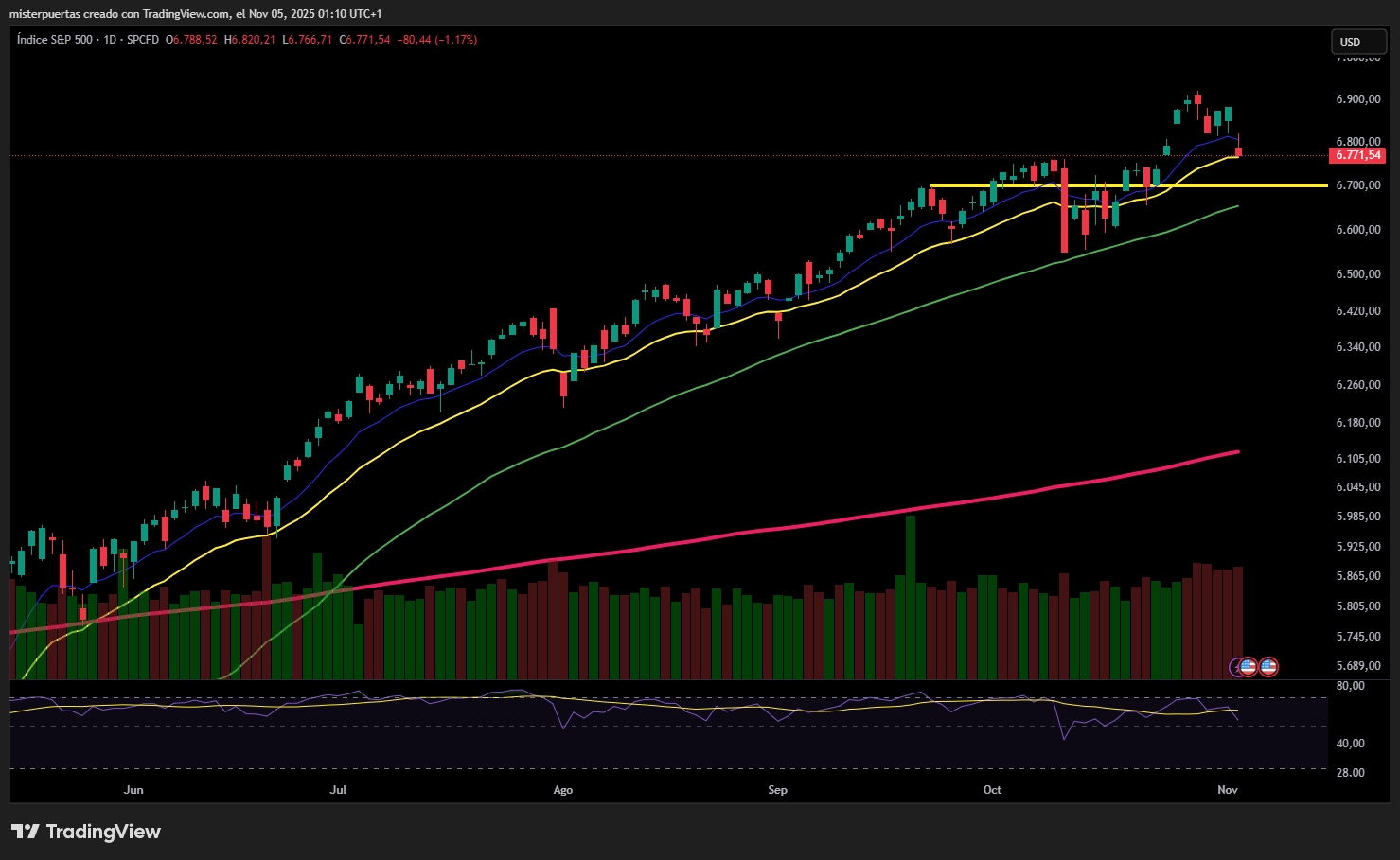

Las acciones estadounidenses cotizaron a la baja el martes en una jornada sin grandes catalizadores macro o microeconómicos. Ryan Sharkey, de Goldman Sachs, sugiere que la débil evolución de los precios se debe a una combinación negativa de:

- Preocupaciones sobre la valoración.

- Reacciones negativas de EPS (PLTR, UBER, SHOP): persiste la idea de que los ritmos no se recompensan.

- Amplitud débil.

La apertura del mercado de efectivo provocó una liquidación inmediata, pero una demanda menor a la esperada en la línea de recompra permanente generó cierto alivio tras los mínimos.

Esto se mantuvo hasta cerca del cierre europeo, momento en el que las acciones comenzaron a experimentar oleadas de presión vendedora, con el Nasdaq y el S&P 500 volviendo a los mínimos del día.

El Dow Jones fue el que mejor se mantuvo, mientras que el S&P 500 y las acciones de pequeña capitalización sufrieron mayores caídas.

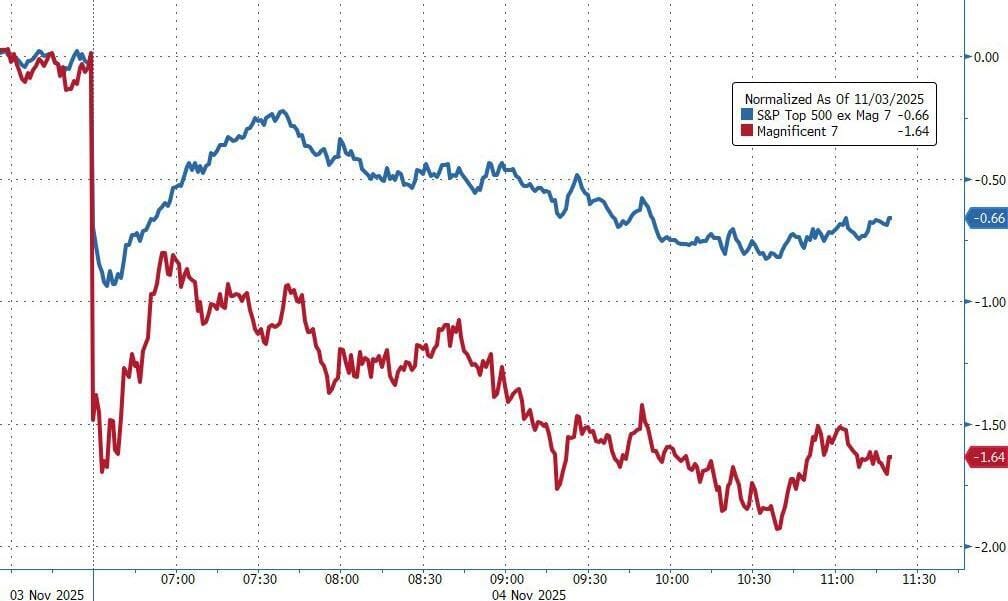

El Nasdaq fue el que más perdió, con un descenso superior al 2%. Hoy los grandes lastres fueron los 7 magníficos.

ZeroHedge

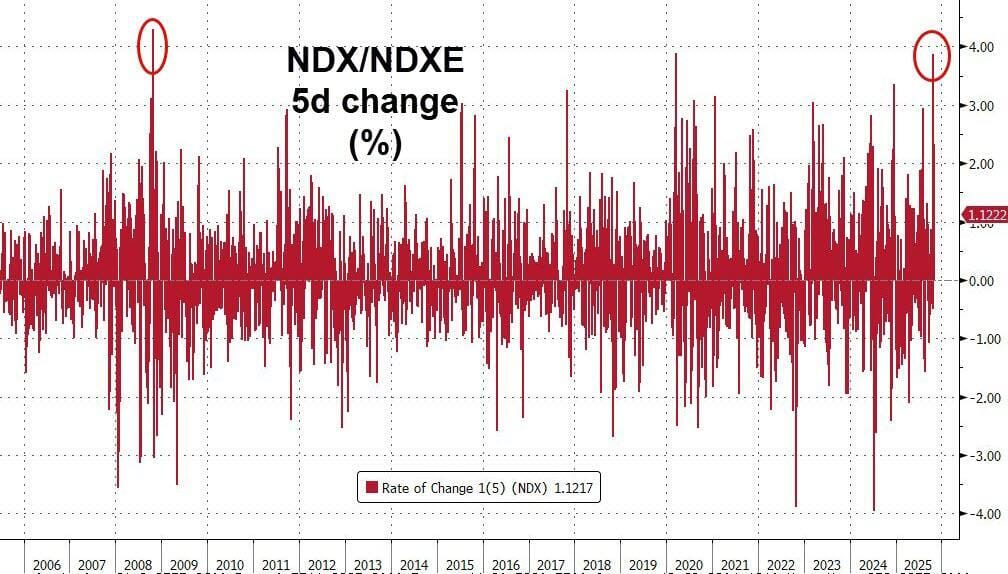

Peter Callahan, de Goldman Sachs, señaló que la diferencia de rendimiento móvil a 5 días del índice NDX frente al índice NDX de igual ponderación (NDXE) alcanzó aproximadamente el 4% la semana pasada, lo que discretamente se convirtió en la mayor diferencia a 5 días desde 2008. Las empresas de pequeña capitalización cayeron por debajo de su media móvil de 50 días por primera vez en tres meses.

ZeroHedge

Renta fija

Los bonos del Tesoro cerraron la sesión sin grandes cambios.

ZeroHedge

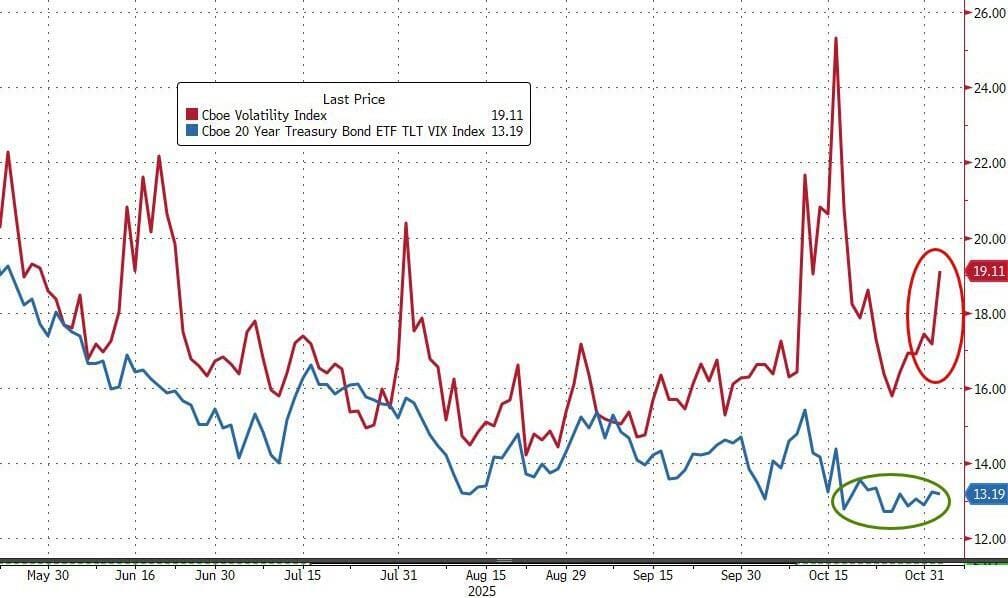

Cabe destacar que la volatilidad de los bonos se mantiene moderada, mientras que la de las acciones está aumentando.

ZeroHedge

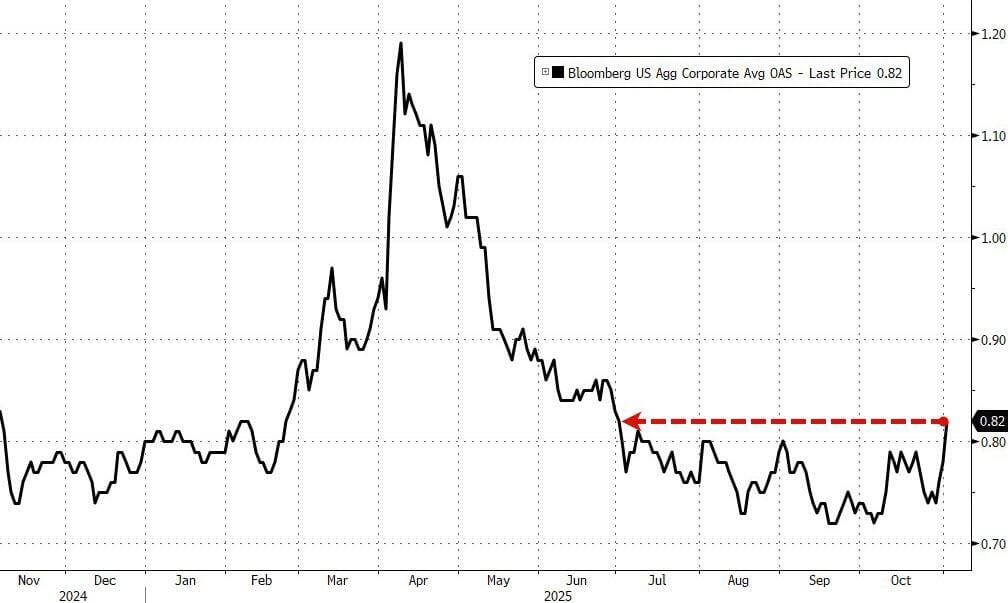

Los diferenciales de los bonos corporativos de alta calidad se ampliaron notablemente en los últimos días y ahora son los más anchos en meses, ya que las principales empresas relacionadas con la IA (ORCL, META, GOOGL) han emitido una cantidad ingente de deuda para financiar sus ambiciosos proyectos de inversión.

ZeroHedge

Divisas y materias primas

El dólar extendió su repunte posterior a la reunión de Powell —impulsado también por la demanda de liquidez— hasta su cierre más alto desde mediados de mayo.

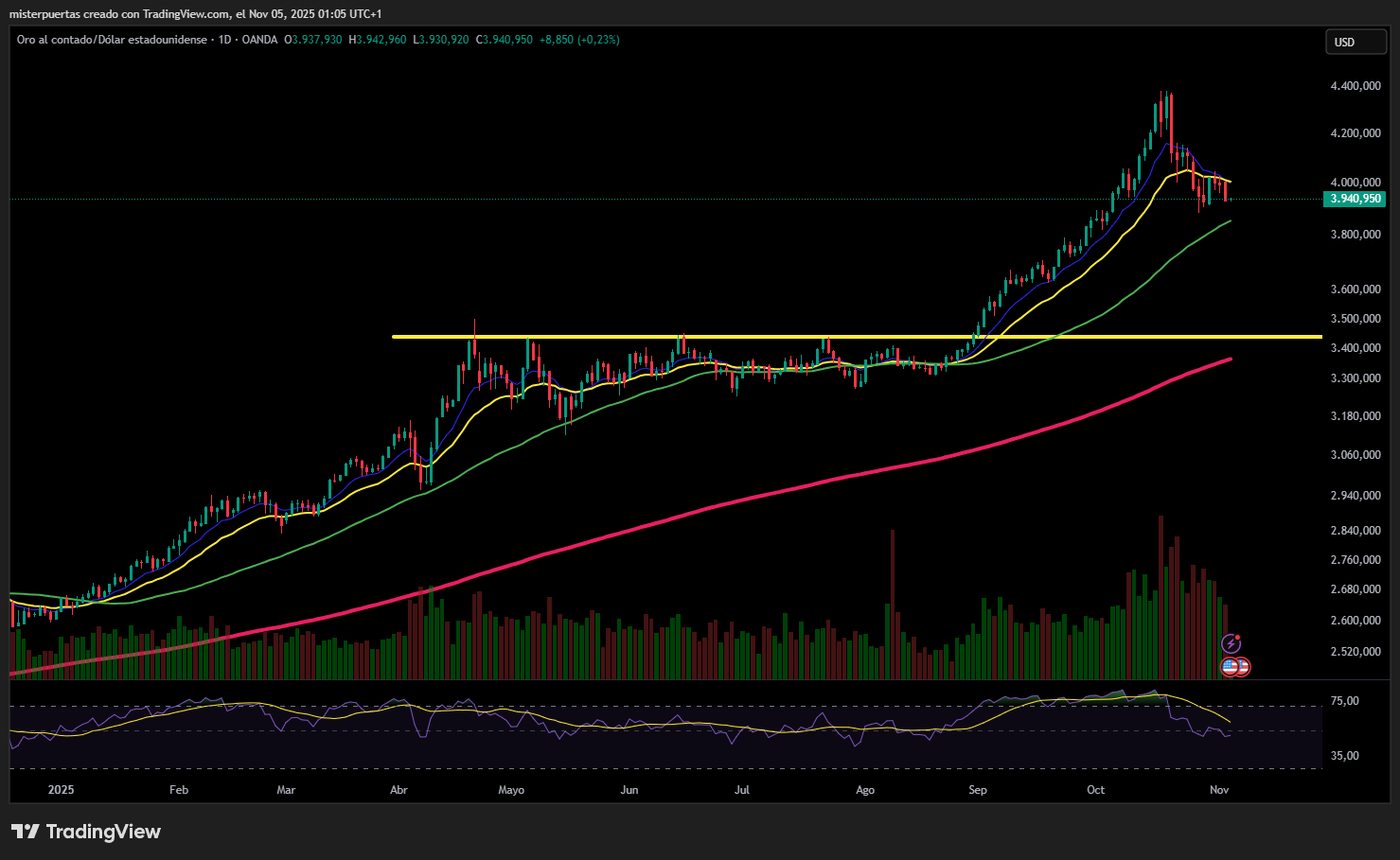

El oro también sufrió hoy una fuerte caída, sin poder mantenerse por encima de los 4000 dólares.

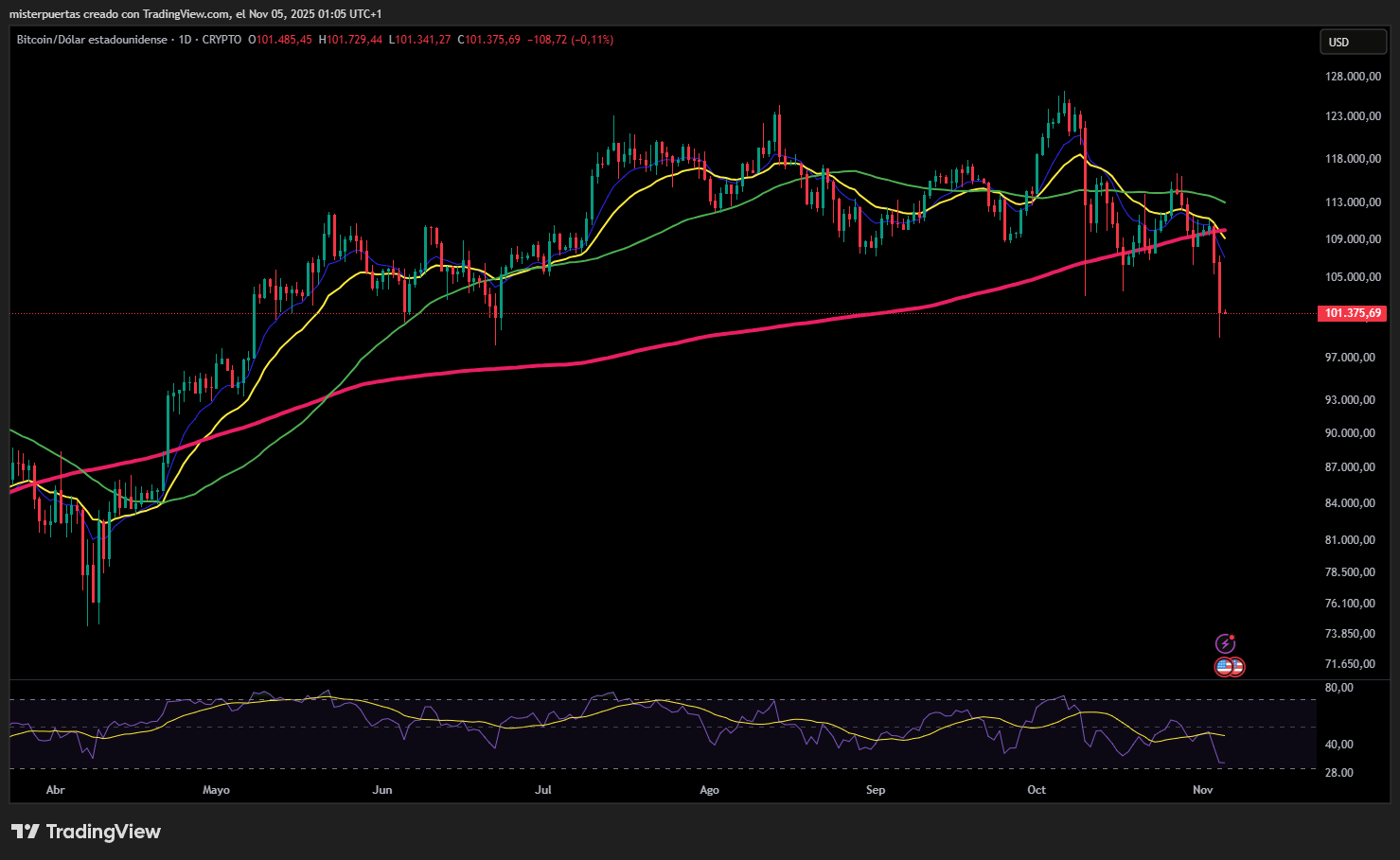

Bitcoin fue golpeado, cayendo por debajo de su media móvil de 200 días y luego de los 100.000 dólares por primera vez desde junio.

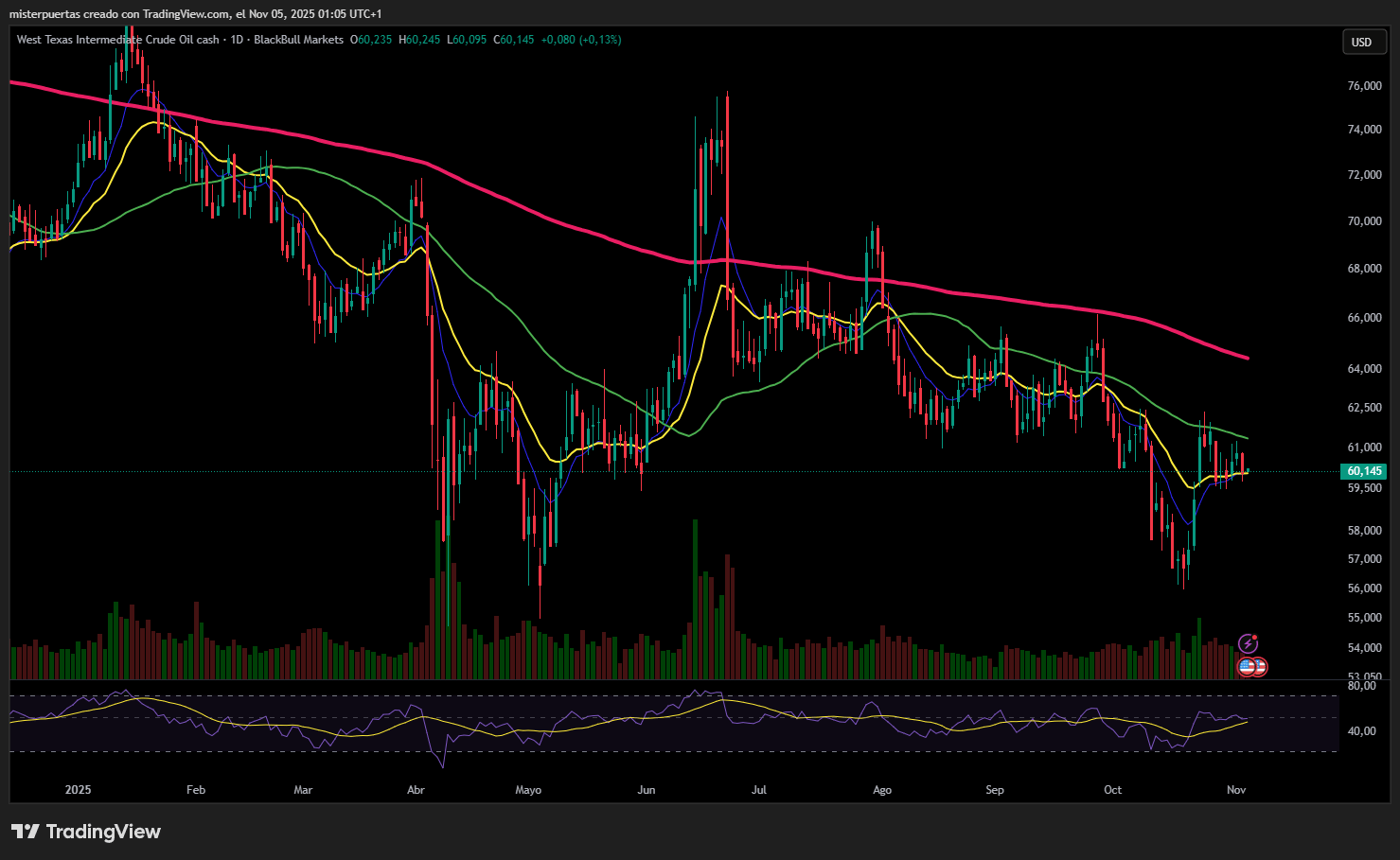

El crudo cotizó a la baja y encontró soporte en los 60 dólares (WTI).

Comentarios de acciones

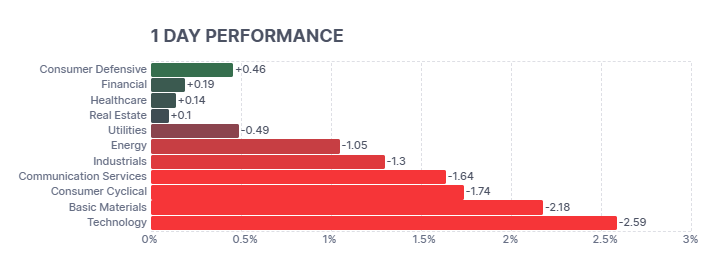

Por sectores

Finviz

Lo más destacado

- Netflix (NFLX) está negociando la concesión de licencias de video podcasts con iHeartMedia (IHRT).

- Starbucks (SBUX) formó una joint venture en China valorada en 4.000 millones de USD.

- DraftKings (DKNG) fue degradada por BofA.

- Sarepta Therapeutics (SRPT) fracasó en su ensayo en fase avanzada sobre distrofia muscular de Duchenne con casimersen y golodirsen, ya que no alcanzó su objetivo principal.

- Apollo ha retirado su oferta para adquirir Papa John’s (PZZA) y convertirla en privada, según fuentes de Reuters; la firma está reconsiderando su oferta debido al debilitamiento del gasto de los consumidores.

- El Secretario de Transporte de EE. UU., Duffy, advirtió que el Departamento de Transporte (DoT) podría verse obligado a cerrar parte del espacio aéreo si continúa el cierre del gobierno.

- Apple (AAPL) planea lanzar su primer portátil Mac de bajo costo en el primer semestre de 2026. El nuevo modelo, J700, costaría bastante menos de 1.000 USD, según Bloomberg; el portátil económico ya está en fase de producción inicial con un proveedor extranjero.

- IBM (IBM) recortará miles de puestos de trabajo para centrarse en el crecimiento del área de software, según Bloomberg.

- Metsera (MTSR) recibió una propuesta modificada de Novo Nordisk (NOVOB DC), descrita como “superior”; valora Metsera en hasta 86,20 USD por acción, lo que representa un total aproximado de 10.000 millones de USD. Tras esto, el CEO de Pfizer (PFE) afirmó que su convicción en la combinación Pfizer/Metsera sigue siendo fuerte e inquebrantable.

RESULTADOS EMPRESARIALES:

- Palantir (PLTR): superó expectativas de EPS e ingresos, con una guía mejor de lo esperado, aunque las acciones se vieron presionadas por preocupaciones de valoración.

- Spotify (SPOT): superó previsiones de EPS e ingresos, con una perspectiva mejor de lo esperado en usuarios activos mensuales para el próximo trimestre.

- Eastman Chemical (EMN): resultados por debajo de las expectativas en ingresos y beneficios.

- Vertex Pharma (VRTX): resultados mixtos en el 3T; el fármaco antiguo contra la fibrosis quística Trikafta impulsó la mayoría del crecimiento en ventas, mientras que el tratamiento más nuevo Alyftrek tuvo un desempeño débil, al igual que Casgevy y Journavx, que quedaron por debajo de lo previsto.

- Archer-Daniels-Midland (ADM): guía de beneficio anual decepcionante.

- Zoetis (ZTS): guía de ingresos anuales por debajo de lo esperado.

- IAC (IAC): los ingresos del 3T cayeron un 8%, ya que las funciones de búsqueda con IA de Google desviaron tráfico de sus principales plataformas con publicidad.

- Norwegian Cruise Line Holdings (NCLH): ingresos y beneficios esperados para el próximo trimestre por debajo de las estimaciones.

- Uber (UBER): el CFO espera que el negocio de robotaxi no sea rentable durante algunos años; la previsión de EBITDA ajustado del 4T fue ligeramente inferior a lo esperado.

En la sesión europea…

Resumen de sesión

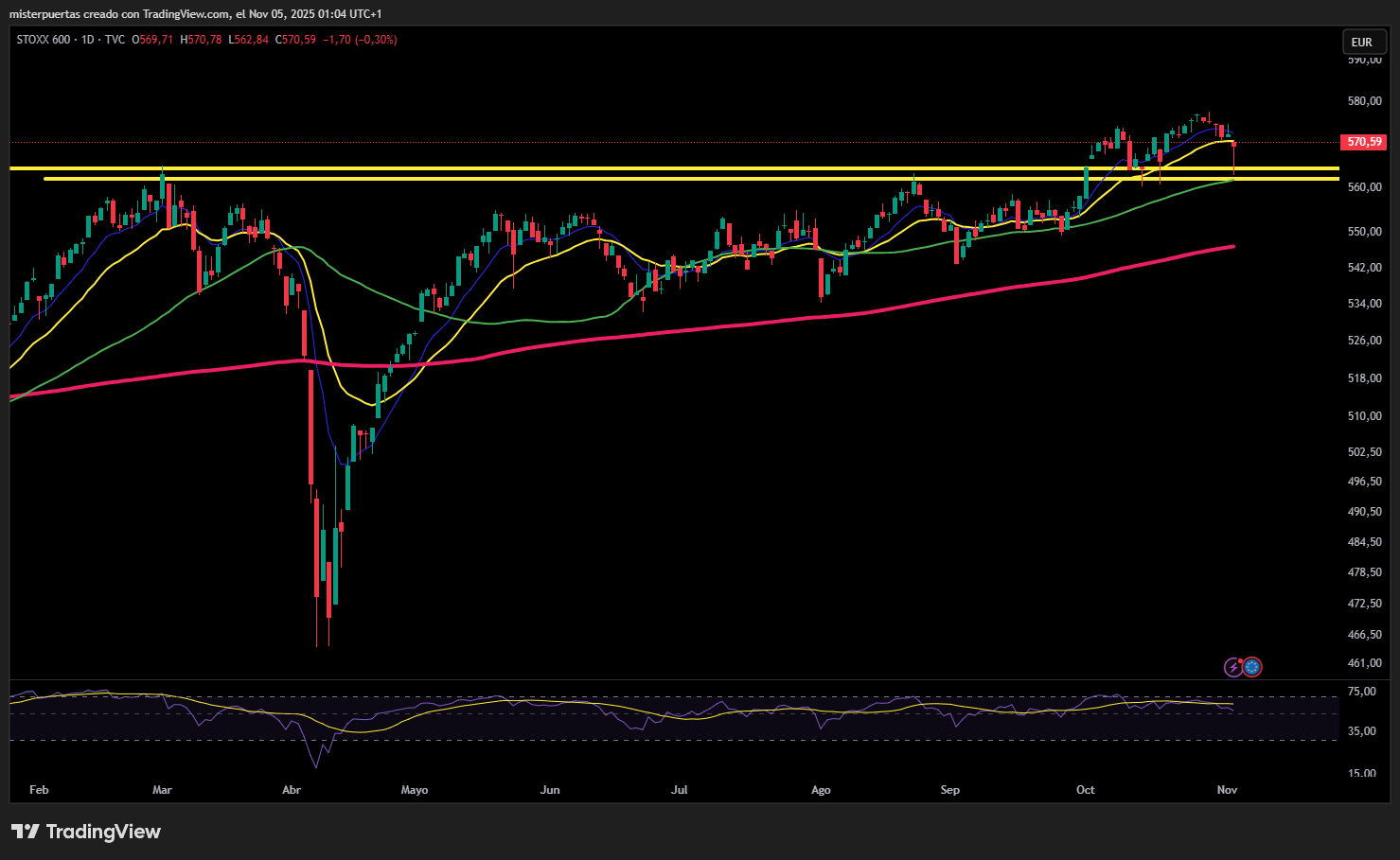

Las bolsas europeas cayeron el martes hasta su nivel más bajo en más de dos semanas, reflejando un sentimiento general de aversión al riesgo en los mercados globales, mientras los inversores evaluaban una serie mixta de resultados empresariales.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,3%, hasta los 570,58 puntos, después de haber llegado a descender un 1,6% durante la jornada.

La mayoría de los principales índices regionales también terminaron en rojo, excepto el FTSE 100 del Reino Unido (.FTSE) y el índice de referencia de Italia (.FTMIB), que avanzaron un 0,1% cada uno.

Los mercados bursátiles europeos retrocedieron a medida que se desvanecía el reciente repunte impulsado por la tecnología y mientras los principales bancos de Wall Street advertían de que las bolsas podrían estar encaminándose hacia una corrección del 10% al 15%, lo que acentuó las preocupaciones sobre las valoraciones excesivas.

“Las preocupaciones surgidas sobre el mercado estadounidense están afectando al sentimiento de riesgo general hacia la renta variable”, señaló Richard Flax, director de inversiones en Moneyfarm.

Flax añadió que la reacción de las bolsas europeas se debe principalmente al sentimiento global de aversión al riesgo y no necesariamente a los mismos problemas fundamentales que en EE. UU.. “En Europa, las valoraciones —al menos en comparación con su media histórica— no son tan elevadas, y quizás la mayor preocupación sea el crecimiento agregado de los beneficios”, añadió.

El sector de recursos básicos (.SXPP) lideró las caídas con un descenso del 2%, siguiendo la debilidad de los precios del cobre. Las tecnológicas (.SX8P) también perdieron alrededor del 1%, mientras que el sector salud (.SXDP) subió un 0,8%.

Entre los valores destacados, Coloplast (COLOb.CO) avanzó un 4,8% tras superar las expectativas de margen en su cuarto trimestre, y Abivax (ABVX.PA) subió un 6%.

Un indicador de la volatilidad de la zona euro (.V2TX) alcanzó su nivel más alto desde el 17 de octubre.

Los resultados empresariales del tercer trimestre continúan en pleno apogeo, y los datos de LSEG sugieren que la rentabilidad corporativa en EE. UU. supera la de sus pares europeos.

Algunos comentarios de acciones

- Edenred (EDEN.PA) cayó un 8,6% después de que el proveedor francés de vales y tarjetas de beneficios pronosticara un crecimiento más lento de sus beneficios para 2026.

- Geberit (GEBN.S) subió un 3,9% tras elevar ligeramente su previsión de ventas anuales.

- BP (BP.L) avanzó un 1,3% después de reportar una caída menor de lo esperado en su beneficio subyacente del tercer trimestre, aunque no ofreció actualizaciones sobre el proceso de venta de su unidad de lubricantes Castrol.

- Telefónica (TEF.MC) se desplomó un 13,1% después de anunciar que reducirá a la mitad su dividendo el próximo año.

- Associated British Foods (ABF.L) cayó un 2,9% tras reportar un descenso en su beneficio anual y señalar que podría separar su negocio de moda Primark de la unidad alimentaria.

- Los inversores esperaban la decisión de política monetaria del Riksbank de Suecia y los comentarios sobre la evolución de los tipos de interés más adelante en el día.

En la sesión asíatica…

Las bolsas asiáticas cayeron, con Corea del Sur liderando el retroceso, mientras los inversores vendían algunas de las acciones tecnológicas más alcistas y analizaban los comentarios de funcionarios de la Reserva Federal para evaluar las perspectivas de los tipos de interés.

El MSCI Asia Pacific Index llegó a caer hasta un 1%, su mayor descenso intradía desde el 17 de octubre, con los fabricantes de chips Samsung Electronics y TSMC entre los principales lastres. SK Hynix retrocedió después de que la bolsa de Corea emitiera una advertencia de inversión sobre el valor tras su fuerte repunte.

Los principales índices también retrocedieron en Australia, China y Taiwán. El sentimiento de aversión al riesgo surgió después de que Austan Goolsbee, funcionario de la Fed, declarara que le preocupa más la inflación que el mercado laboral, lo que generó cautela sobre las perspectivas de nuevos recortes de tipos.

Con el MSCI Asia y otros índices regionales cotizando cerca de máximos históricos, los operadores esperaban medidas o declaraciones de apoyo que ayudaran a prolongar los repuntes.

Las acciones también cayeron en Hong Kong e India, mientras que los índices de Vietnam y Filipinas repuntaron gracias a una mejora en el sentimiento del mercado.

¿En qué medida estamos metidos en una burbuja? Por UBS

1) Sobrevaloración muy clara.

Existen 5 enfoques diferentes para esto:

i) La relación precio/beneficio (P/E) aumenta a entre 45 y 73 veces para al menos el 30% de la capitalización de mercado con un rendimiento de bonos a 10 años de al menos el 5,5% en burbujas anteriores. Actualmente, las Mag 6 cotizan a 35 veces el rendimiento de los últimos 12 meses;

ii) El ERP cae a aproximadamente el 1% (2000, 1929);

iii) Los inversores se alejan de las valoraciones convencionales para adoptar otras no convencionales (el valor de la tierra en Japón en 1989 o la audiencia en el sector de tecnología, medios y telecomunicaciones) o simplemente se centran en el valor relativo;

iv) Los TAM (Mercado Total Disponible) necesarios para justificar las valoraciones se vuelven muy poco realistas . En el apogeo de las TMT, alrededor de una quinta parte de los ingresos familiares debía gastarse en telefonía para justificar las valoraciones. Calculamos que si para 2030 el 1,3% del PIB se gasta en semiconductores, entonces las valoraciones son razonables (los semiconductores y el software son el nuevo petróleo y hoy representan aproximadamente el 3% del PIB; el petróleo promedió el 3% del PIB, pero alcanzó un máximo del 10%).

v) la sobrevaloración es tan aguda que cuando estalla la burbuja, los inversores pierden el 80% (algo muy difícil de ver que ocurra actualmente).

2) Catalizadores a largo plazo del pico:

i) clara sobreinversión; la inversión en TIC como % del PIB está muy por debajo de los niveles de 2000 y cerca de los niveles normales;

ii) gasto excesivo financiado con deuda (actualmente, los 11 principales hiperescaladores en conjunto pueden aumentar el gasto de capital en un 40% antes de financiarse con deuda utilizando las cifras de ingresos de 2025): el apalancamiento de la tecnología hoy es mucho mejor que el de la tecnología o las telecomunicaciones durante la burbuja de TMT a pesar del “financiamiento del proveedor” de Open AI;

iii) una pérdida de amplitud mucho mayor (en 1999 cayeron casi el doble de acciones que subieron a pesar de que el Nasdaq casi duplicó su valor);

iv) los beneficios de las cuentas nacionales en general se ven sometidos a mucha más presión (durante el período TMT los beneficios de las cuentas nacionales cayeron, a diferencia de ahora, y esto explica el punto de amplitud estrecha mencionado anteriormente);

v) correcciones, el Nasdaq tuvo 5 correcciones de más del 10% en 1999, desde abril no ha habido ninguna;

vi) el impulso de las ganancias alcanzó su punto máximo un año antes del pico del mercado;

vii) Los diferenciales de crédito tocaron su punto más bajo 10 meses antes del pico del mercado en 2000.

3) Catalizadores a corto plazo de un pico:

i) fusiones y adquisiciones extremas (Vodafone/Mannesmann se cerró en febrero de 2000 y AOL/Time Warner se anunció en enero de 2000 y si prorrateamos el aumento del S&P desde entonces, cada acuerdo equivaldría a unos 0,9 billones de dólares hoy);

ii) Los bancos centrales adoptaron una política monetaria restrictiva : cuando la Reserva Federal elevó las tasas del 4,75% al 5,75%, el Nasdaq casi duplicó su valor; solo cuando la Reserva Federal elevó las tasas por encima del 6% y cerca del PIB nominal después de febrero de 2000, el mercado alcanzó su punto máximo (se proyecta que el PIB nominal en 2026 será del 5,2%, por lo que estamos lejos de esto); en el caso de Japón, fue el nombramiento de Yasushi Mieno como Gobernador del Banco de Japón el 17 de diciembre de 1989 y el posterior aumento de tasas el 26 de diciembre;

iii) Fuerte caída de los nuevos pedidos del ISM . Los nuevos pedidos del ISM cayeron 17 puntos en los 10 meses posteriores al máximo alcanzado por el mercado; iv) Extremos en el impulso de los precios (las acciones de empresas de bonos subieron hasta situarse un 70 % por encima de su media móvil diaria de 200 días en relación con el mercado, frente al 35 % actual); v) La gente deja de preguntarse si se trata de una burbuja porque lo ha racionalizado.

Lecciones tras el auge del TMT

i) en la venta inicial, los valores no TMT subieron un 11% ;

ii) hubo un efecto eco (es decir, doble techo el 1 de septiembre para el S&P 500 después del pico inicial del 24 de marzo del S&P 500;

iii) el mercado bajista del S&P se produjo cuando entramos en una recesión (el colapso de 22 puntos en los nuevos pedidos del ISM de 60 a 38 entre enero de 2000 y enero de 2001 con una recesión que comenzó en febrero de 2001);

iv) El concepto era correcto, pero el precio era muy erróneo : MSFT, Amazon y Apple cayeron entre un 65 % y un 94 % desde su máximo y tardaron entre 5 y 17 años en recuperarse. Algo similar ocurre con muchas de las empresas del Nifty 50.

v) La cadena de valor puede ser diferente. Los ganadores de la burbuja de TMT no fueron los operadores de telecomunicaciones, sino los usuarios que pudieron capturar la cadena de valor (Apple), explotar las redes sociales (Meta, Google) o el software crítico que no pudo ser interrumpido (MSFT).