En Wall Street…

Resumen de sesión

Renta variable

Los mercados siguen mostrando una notable volatilidad, y la mesa de operaciones de Goldman Sachs señala hoy una debilidad debido a las renovadas preocupaciones sobre el gasto de capital y el retorno de la inversión en IA.

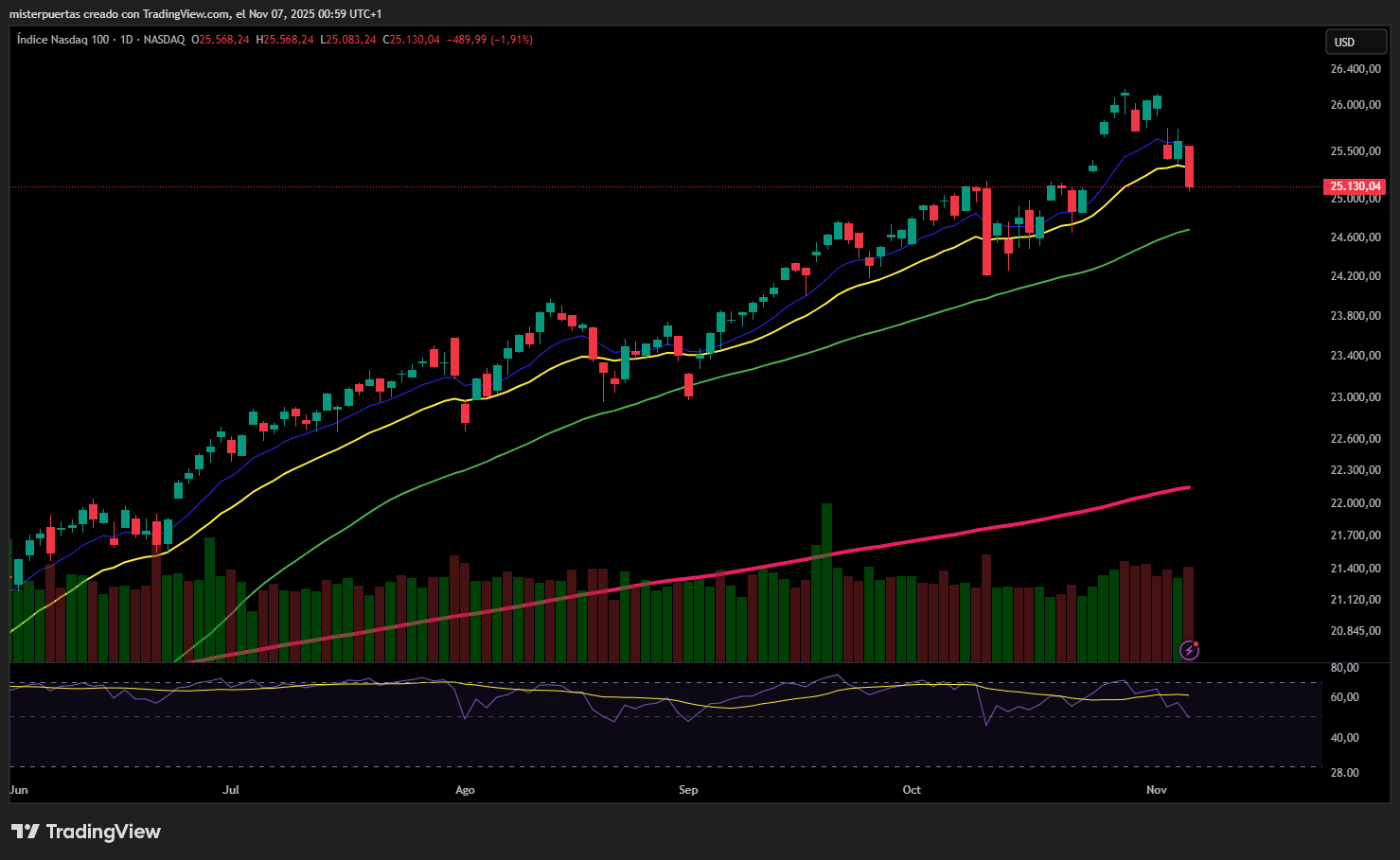

Las grandes tecnológicas (Nasdaq)

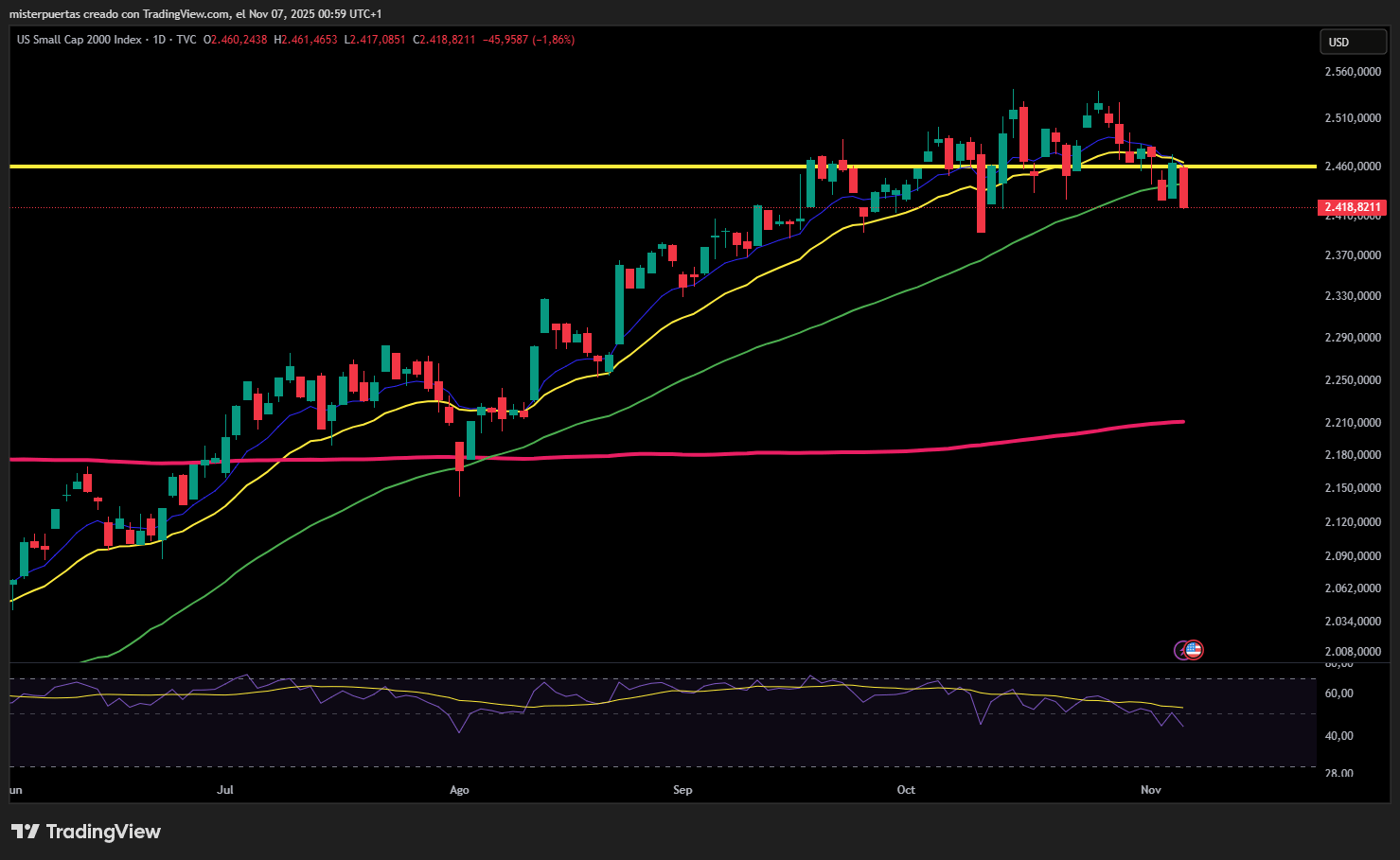

y las empresas de pequeña capitalización (Russell 2000) fueron las que peor desempeño tuvieron durante la jornada,

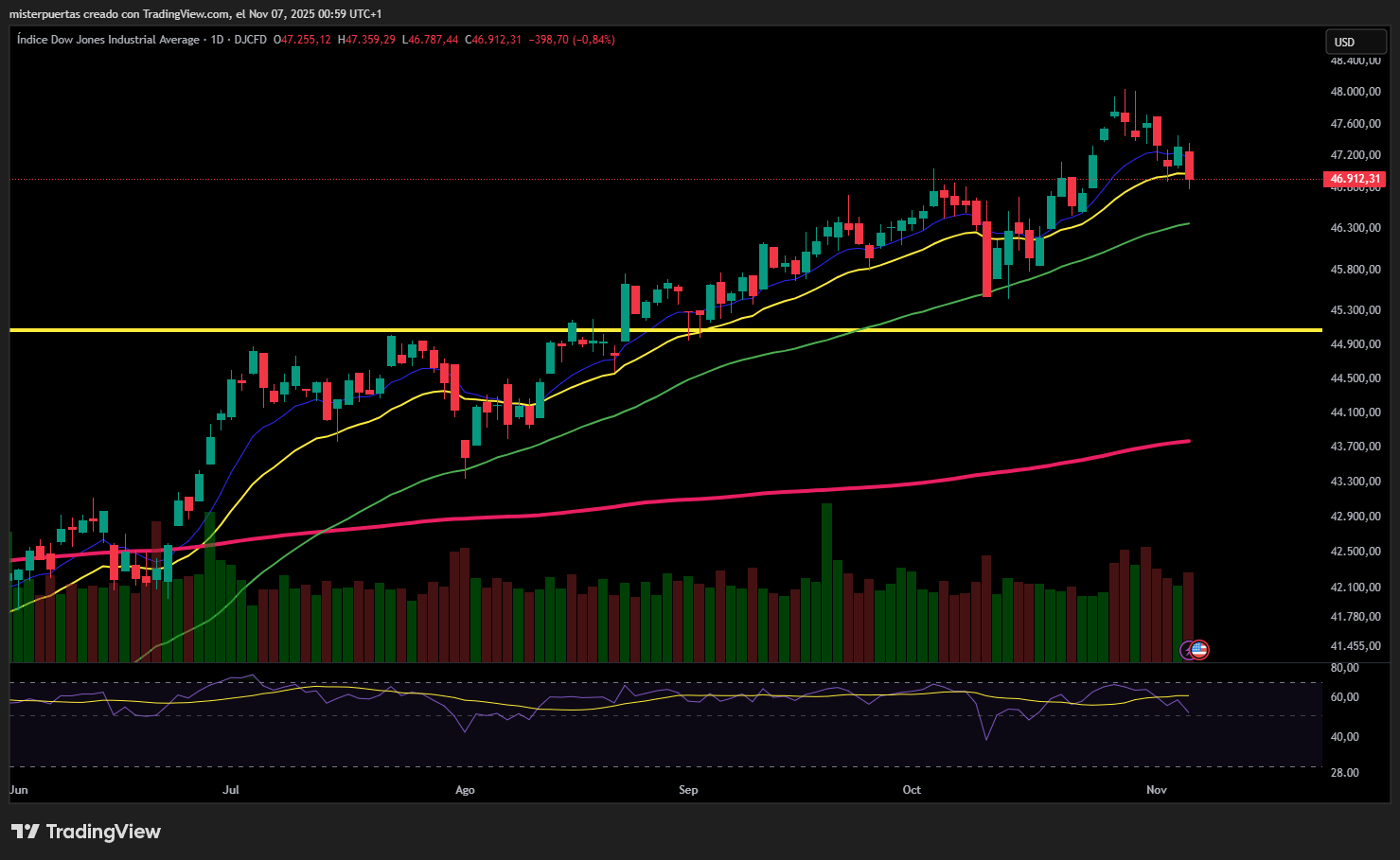

mientras que el Dow Jones

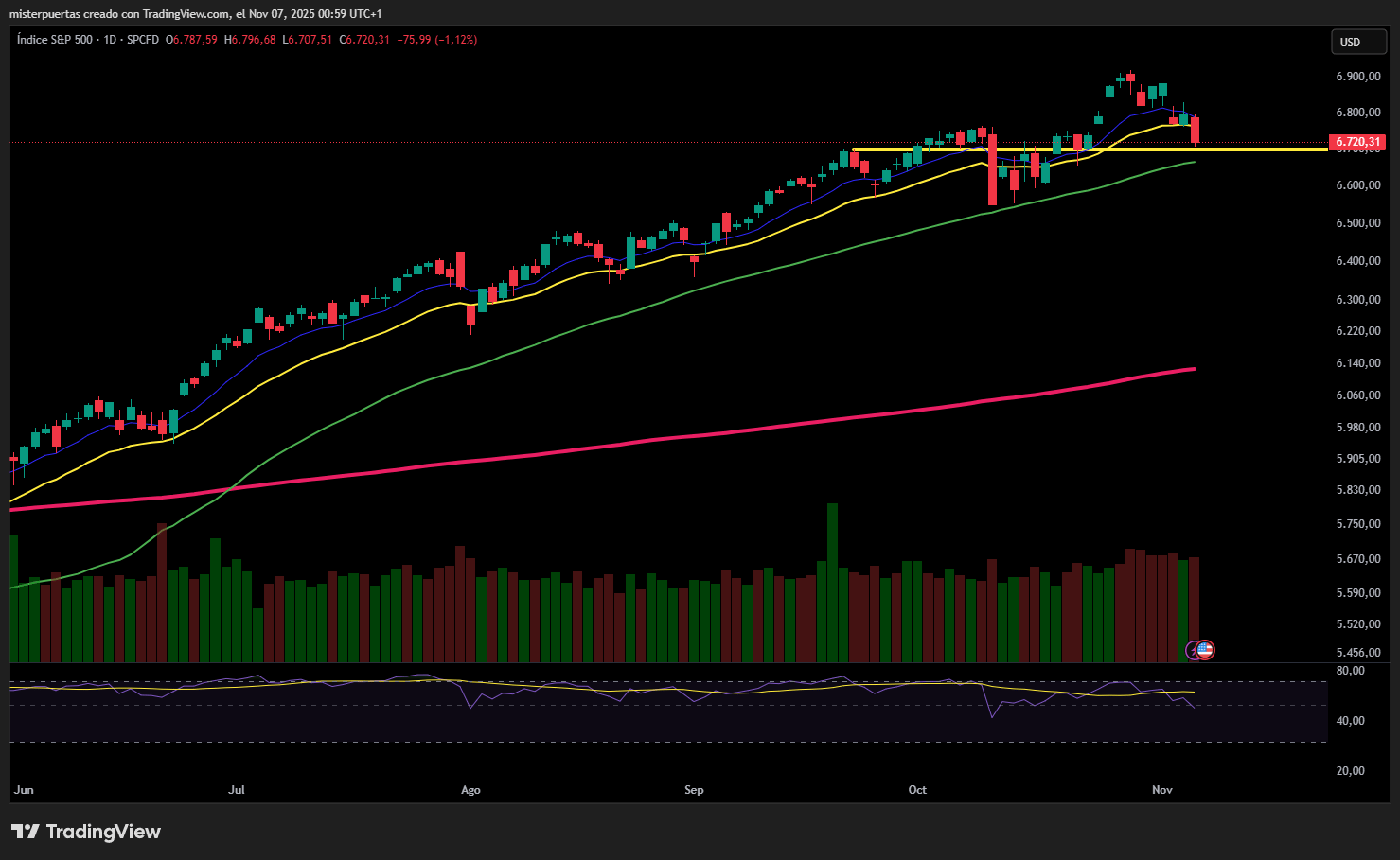

y el S&P 500 superaron a las demás.

Sin embargo, todos los índices principales cerraron en rojo, volviendo a situarse cerca de los mínimos del día después de que los inversores que compraban acciones en las caídas se vieran decepcionados.

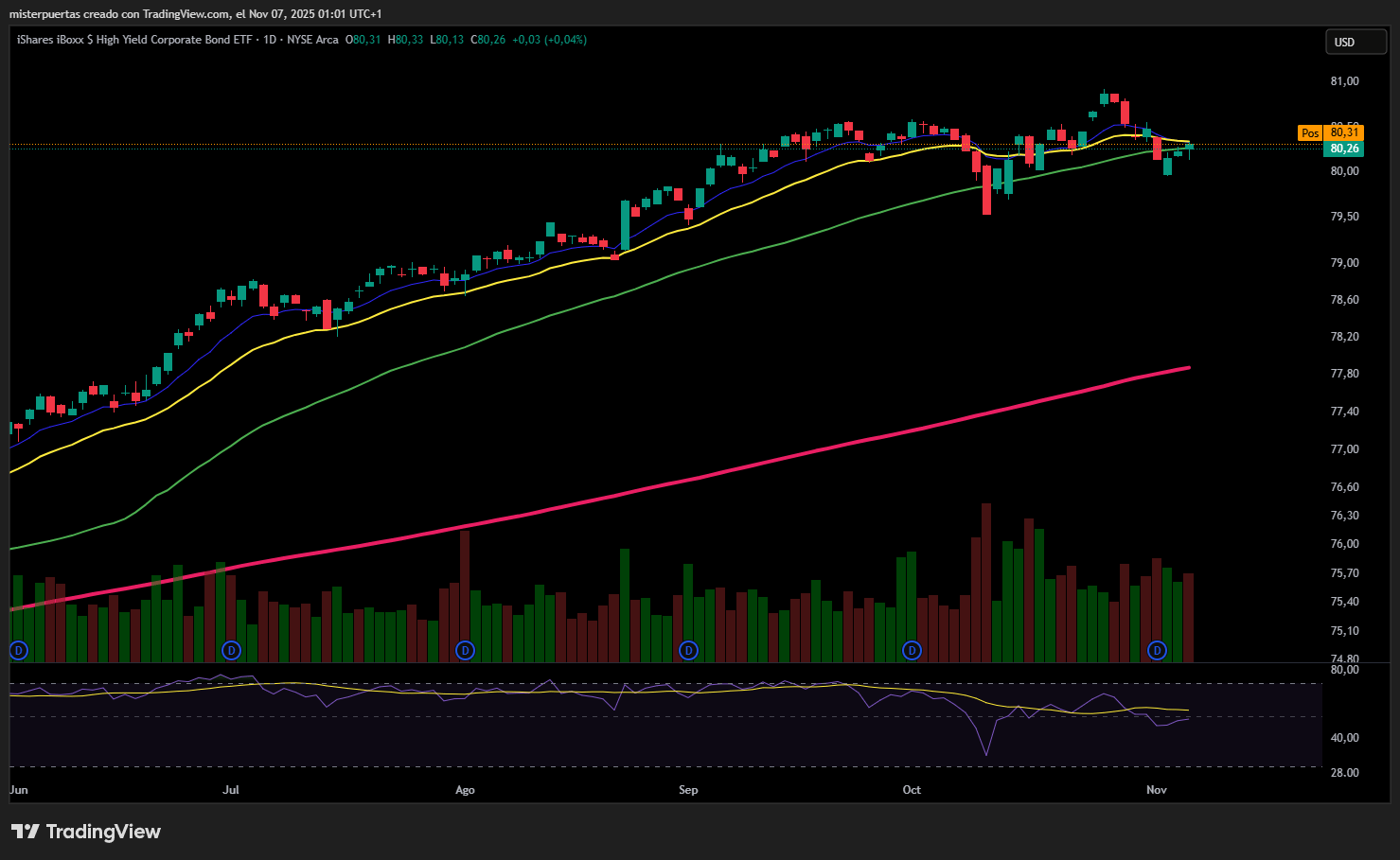

Un punto a tener en cuenta es que los bonos de alto rendimiento HYG no cayeron en la sesión:

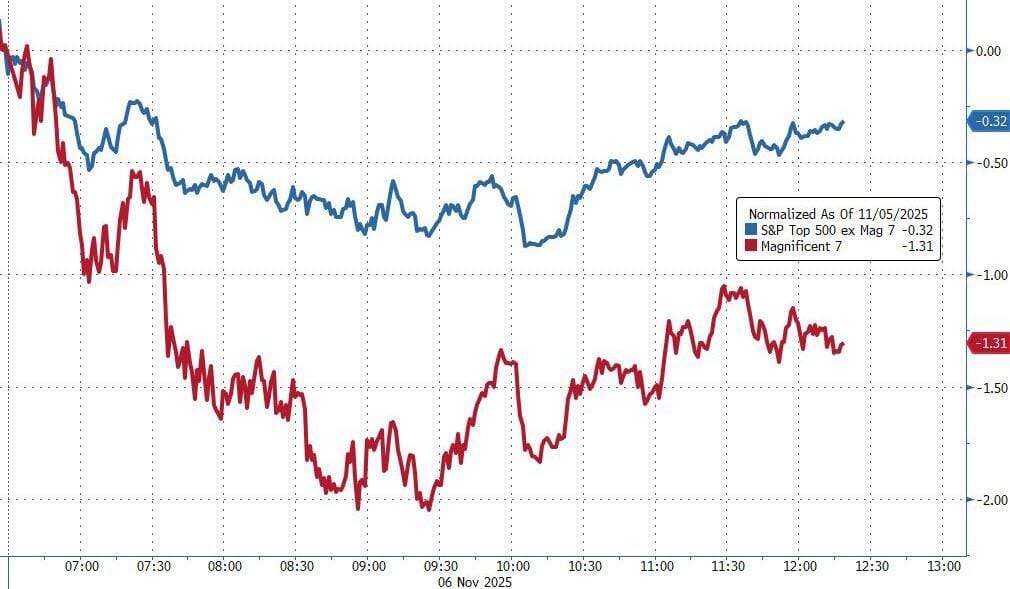

El discurso de la Reserva Federal tampoco ayudó, ya que los gobernadores, en consonancia con la conferencia de prensa de Powell, adoptaron una postura más agresiva, centrándose en la preocupación por la inflación. Los principales contribuyentes a la debilidad del S&P fueron NVDA, MSFT, AMZN, TSLA y META.

Las acciones de las “Mag7” tuvieron un rendimiento muy inferior al del S&P 493.

ZeroHedge

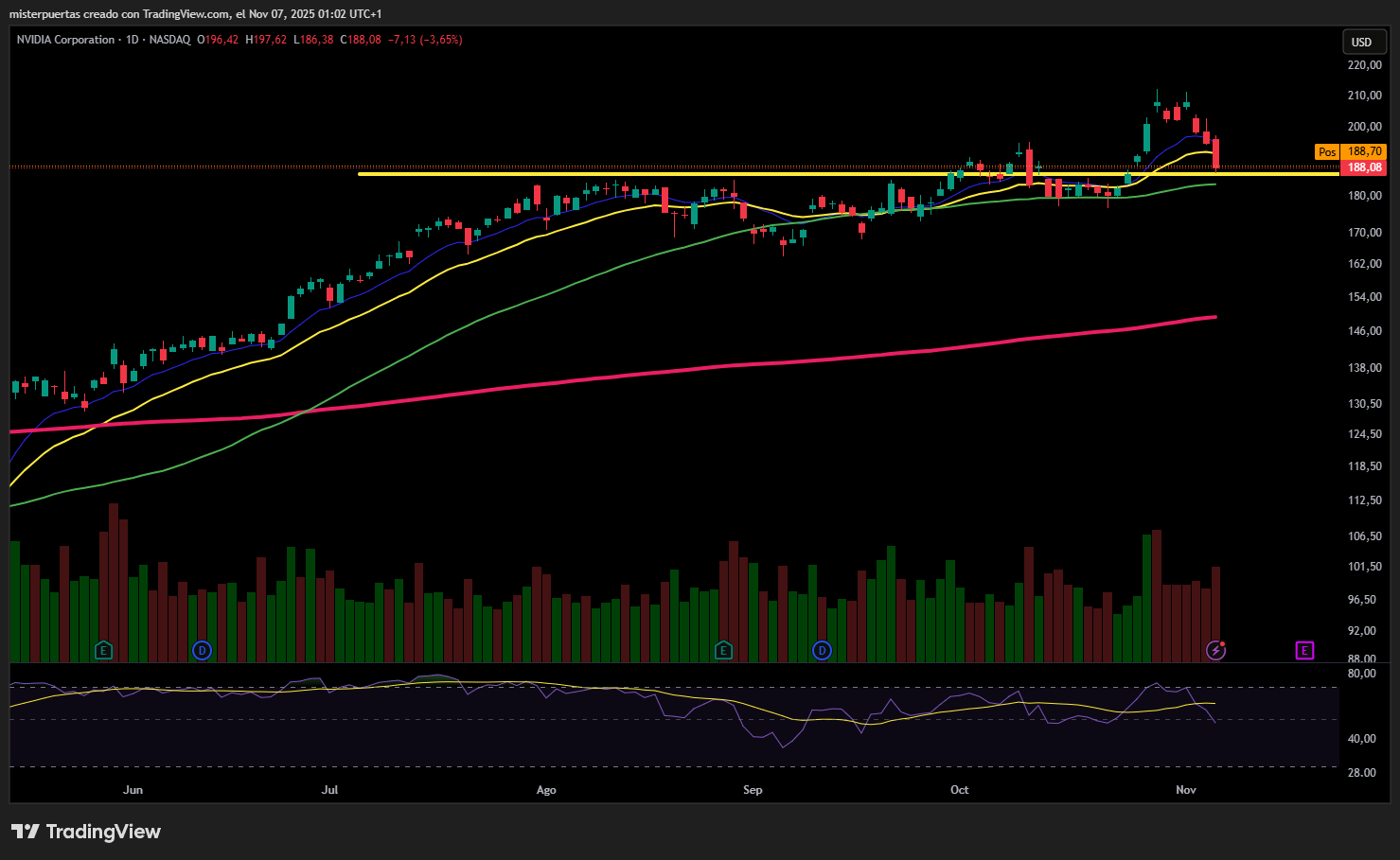

La reciente debilidad ha provocado la mayor pérdida de capitalización bursátil de NVDA (una caída de 440.000 millones de dólares) desde el anuncio de DeepSeek en enero.

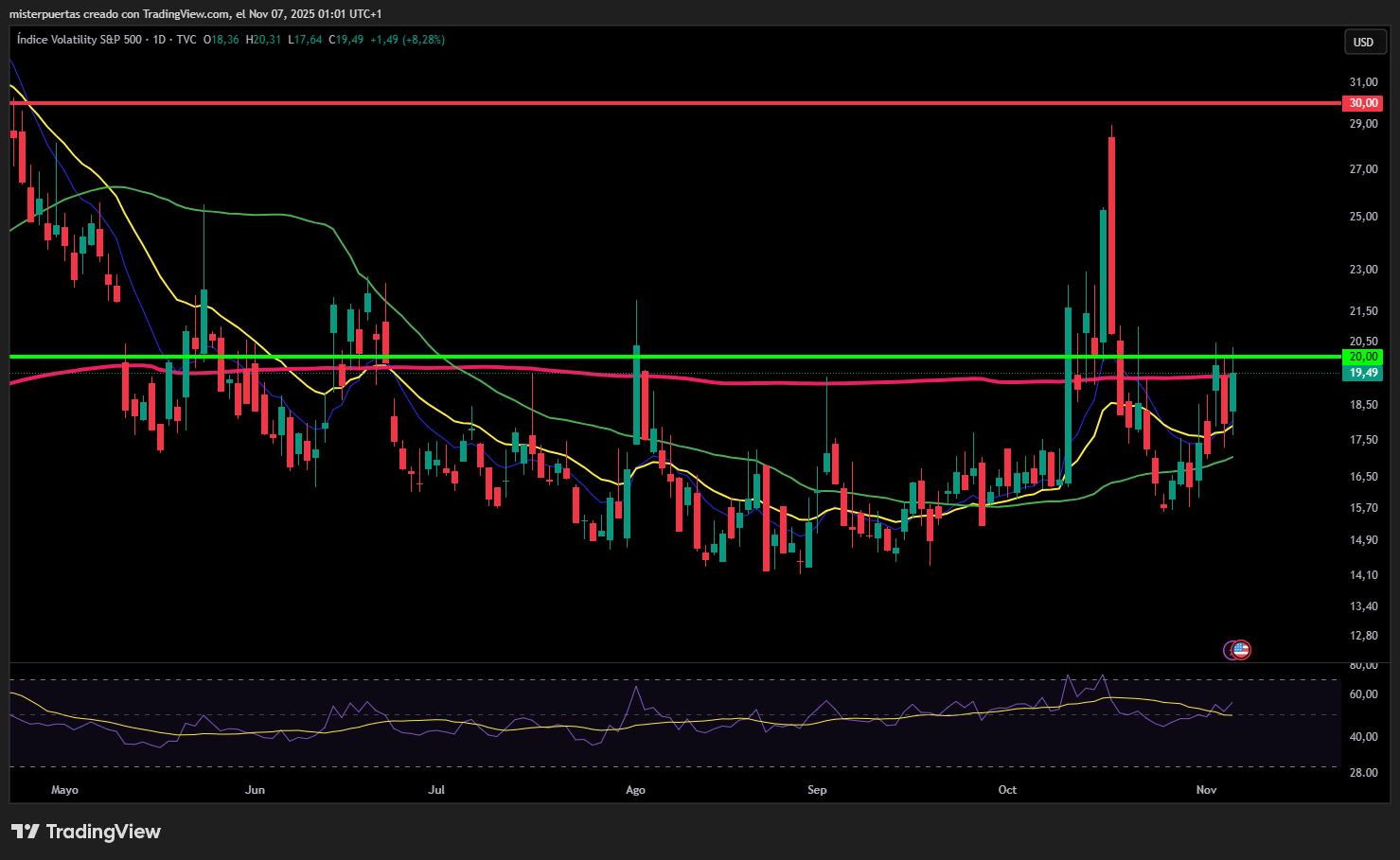

El VIX volvió a subir, superando los 20 puntos durante la sesión.

Renta fija

En cuanto a los bonos, los del Tesoro estadounidense experimentaron una fuerte demanda (con una caída de entre 6 y 8 puntos básicos) ante el desplome de las acciones, y los rendimientos recuperaron casi por completo el repunte de ayer. Sin embargo, solo el rendimiento a 2 años ha bajado en la semana, mientras que el de largo plazo se está quedando rezagado.

ZeroHEdge

Divisas y materias primas

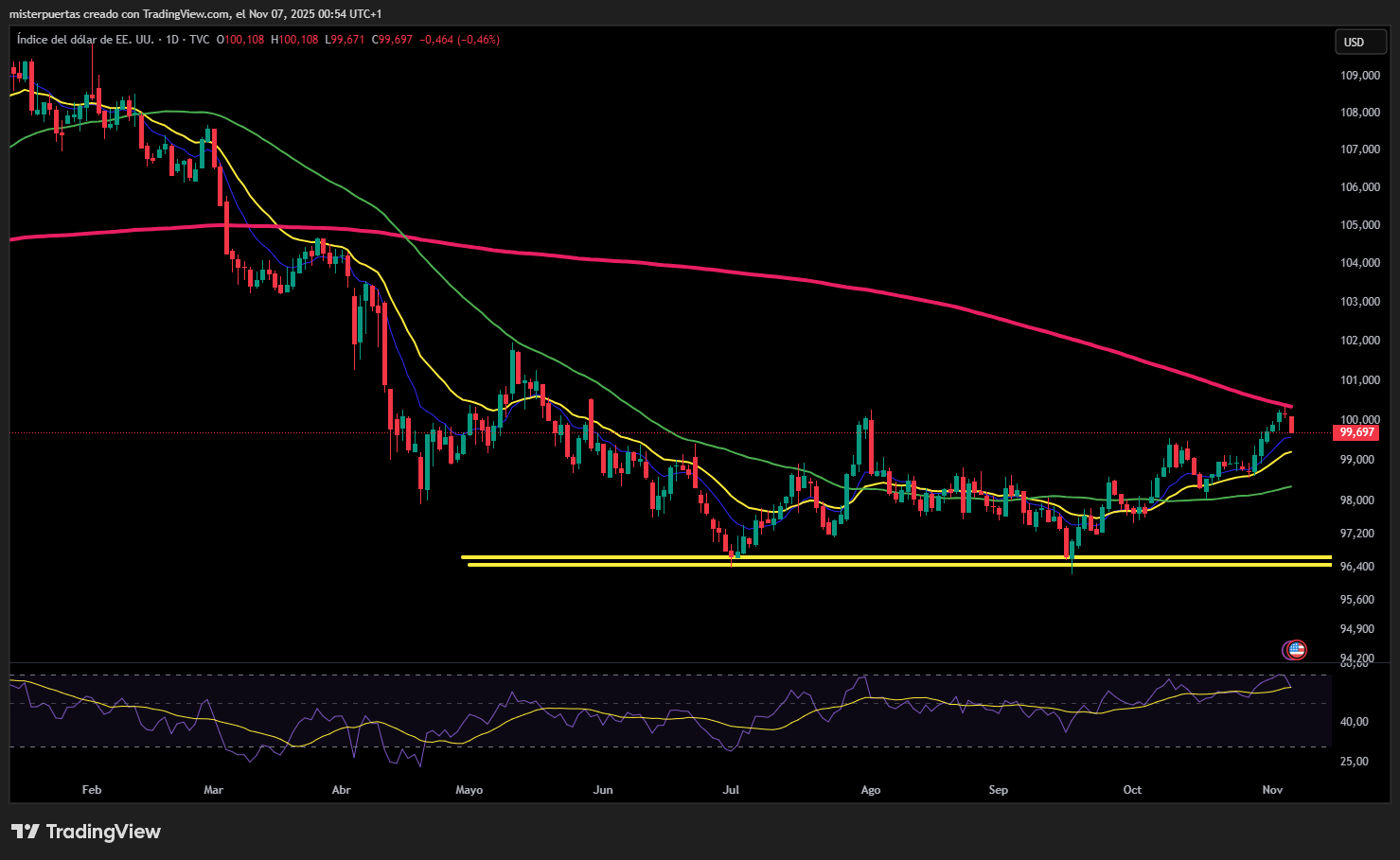

El dólar se depreció por segundo día consecutivo, quizás gracias a las menores tensiones monetarias.

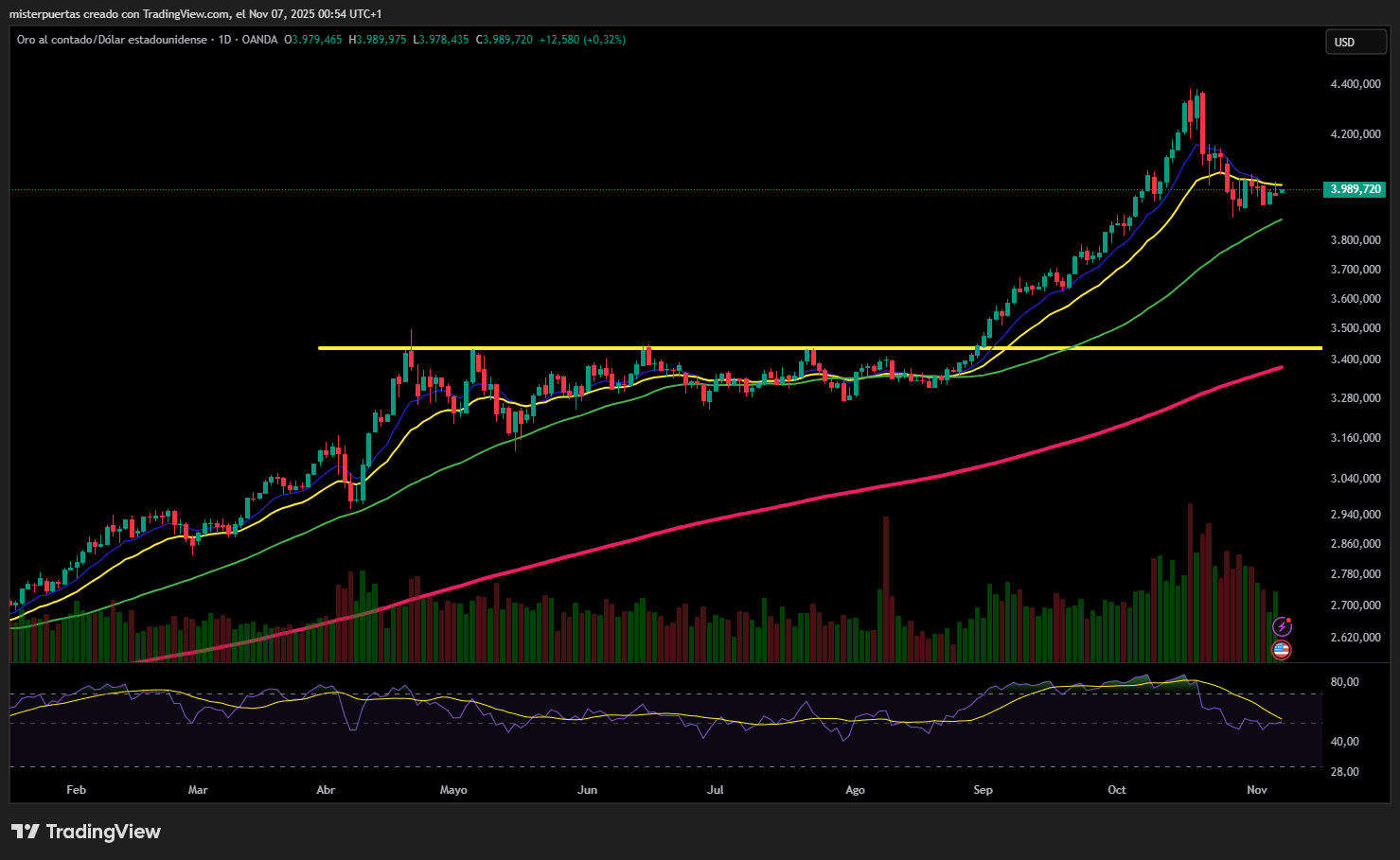

La debilidad del dólar respaldó ligeramente al oro, pero no pudo mantenerse por encima de los 4.000 dólares.

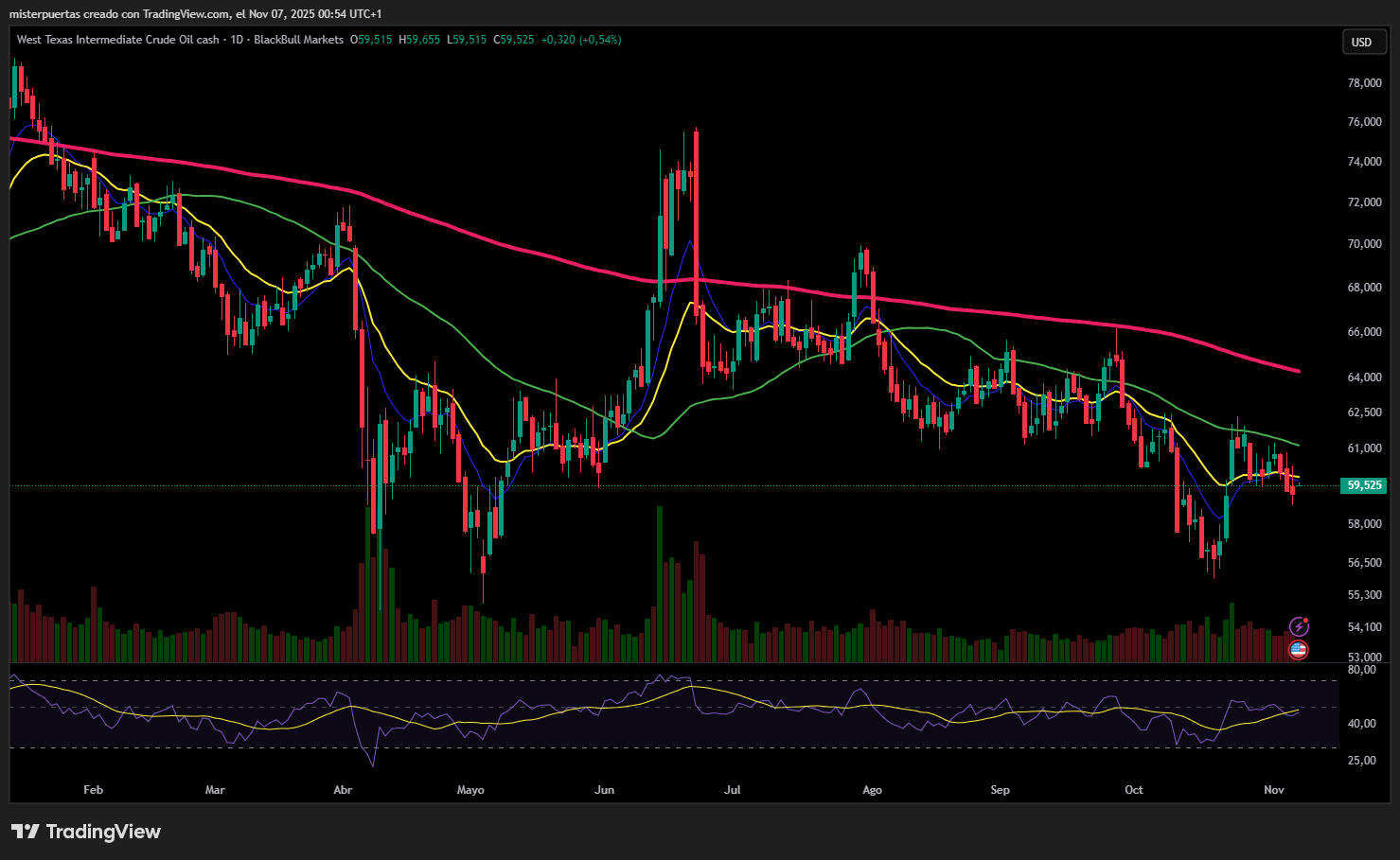

Los precios del crudo ampliaron la reciente caída de su rango debido a los temores sobre la demanda (datos del mercado laboral) y las preocupaciones sobre la oferta (OPEP+).

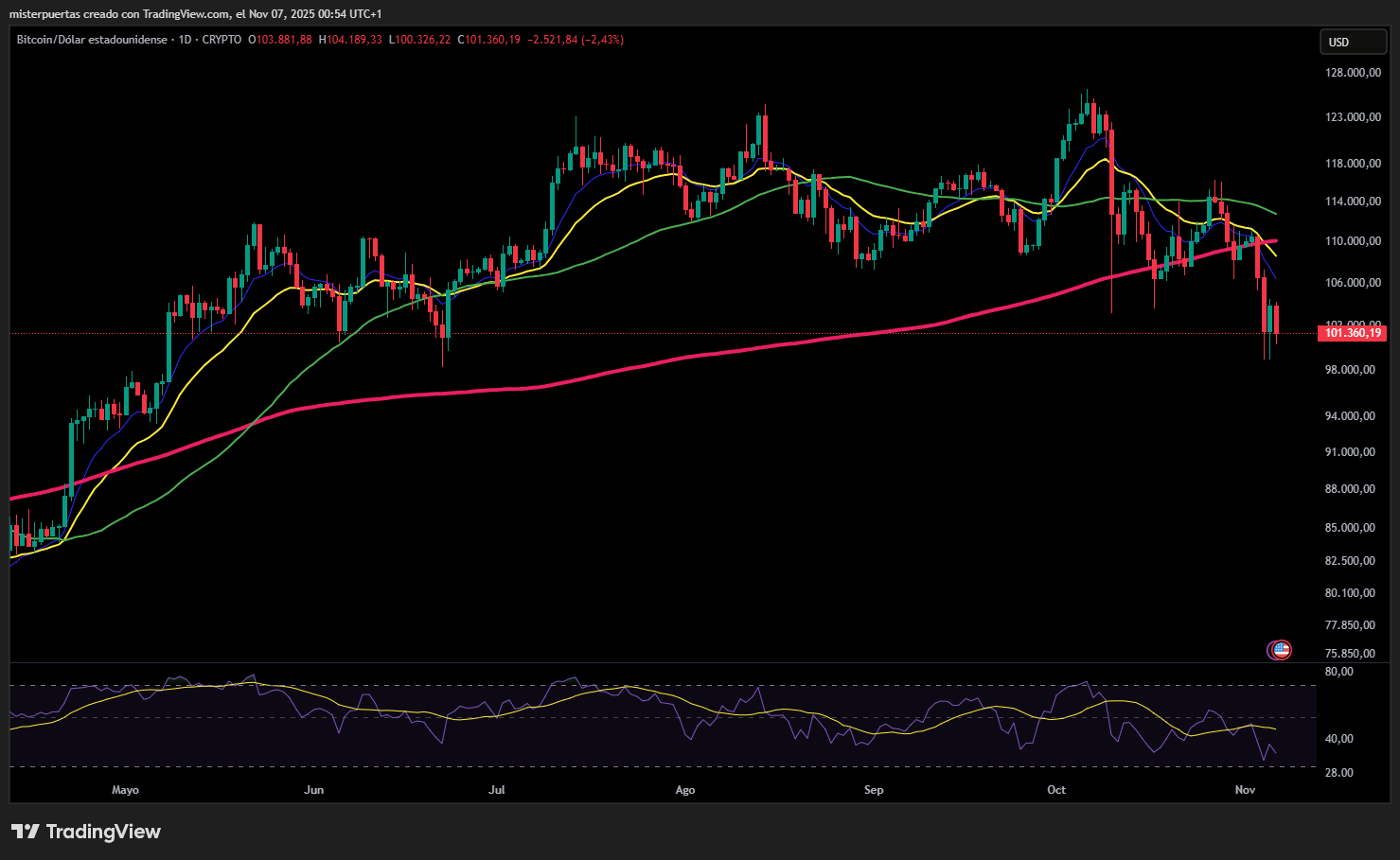

El bitcoin perdió terreno junto con las acciones tecnológicas hoy, volviendo a caer hasta la franja de los 100.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Brighthouse Financial (BHF) será adquirida por Aquarian Capital por 70,00 USD por acción en una transacción totalmente en efectivo valorada en aproximadamente 4.100 millones de USD. BHF cerró el miércoles a 51,80 USD por acción.

- CarMax (KMX) nombra al miembro del consejo David McCreight como CEO interino, tras una decepcionante guía de beneficios por acción (EPS) del tercer trimestre.

- Charles Schwab (SCHW) está cerca de cerrar un acuerdo para adquirir Forge

- Global Holdings (FRGE) por hasta 600 millones de USD, pagando 45 USD por acción. FRGE cerró el miércoles a 26,12 USD por acción.

- Ford (F) estaría considerando cancelar la versión eléctrica de su camioneta F-150, según informa el WSJ.

- Google (GOOGL) está lanzando su chip de IA más potente, apuntando directamente a NVDA con su silicio personalizado.

- El CEO de NVIDIA (NVDA), Jensen Huang, afirmó que China ganará la carrera de la IA, diciendo al FT que el país está solo “a nanosegundos” de EE. UU. Instó a EE. UU. a ganar ampliando su base global de desarrolladores, advirtiendo que excluir a los desarrolladores chinos de IA podría perjudicar los intereses estadounidenses a largo plazo.

- El CEO de OpenAI, Sam Altman, declaró que no tienen ni quieren garantías gubernamentales para los centros de datos de OpenAI. Esto siguió a los comentarios de la CFO sobre un posible respaldo del gobierno para su expansión en IA valorada en 1 billón de USD, aunque luego rectificó dichas declaraciones.

- Penn Entertainment (PENN) y ESPN terminaron su acuerdo de apuestas deportivas online en EE. UU.. Tras esto, ESPN firmó con DraftKings (DKNG).Altos funcionarios de la administración Trump anunciaron dos acuerdos con Eli

- Lilly (LLY) y Novo Nordisk (NOVOB DC), que incluyen precios más bajos para los fármacos contra la obesidad. Las compañías obtendrán además una exención arancelaria de EE. UU. durante tres años.

RESULTADOS EMPRESARIALES:

AppLovin (APP): Todas las métricas principales superaron expectativas, con guía impresionante y un programa ampliado de recompra

- de acciones.

- Arm (ARM): Beneficio por acción y ingresos superiores a lo esperado, con buenas perspectivas para el próximo trimestre.

- Datadog (DDOG): Informe sobresaliente con guía sólida.

- DoorDash (DASH): Beneficio y previsiones más débiles de lo esperado por altos gastos en nuevas iniciativas para 2026, lo que ensombreció el sólido crecimiento de ingresos y pedidos.

- Duolingo (DUOL): Previsión ligera de reservas para el cuarto trimestre, a pesar de elevar su estimación de ingresos anuales tras superar expectativas en el tercer trimestre.

- Elf Beauty (ELF): Informe decepcionante con guía débil y entorno macro preocupante.

- Fortinet (FTNT): Perspectiva débil para el próximo trimestre en la línea superior.

- Qualcomm (QCOM): Los inversores consideraron que sus fuertes ventas y previsión de beneficios eran insuficientes para justificar las elevadas expectativas tras el rally general de semiconductores. Además, el sentimiento se vio afectado por las expectativas de reducción de su participación en chips del próximo modelo Galaxy de Samsung.

- Snap (SNAP): Pérdida por acción menor a la esperada, ingresos superiores, programa de recompra de 500 millones de USD y perspectiva sólida. También anunció un acuerdo de 400 millones de USD con Perplexity.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cayeron este jueves, arrastradas por las tecnológicas, que volvieron a sufrir presión vendedora mientras los inversores evaluaban resultados empresariales mixtos y datos económicos decepcionantes.

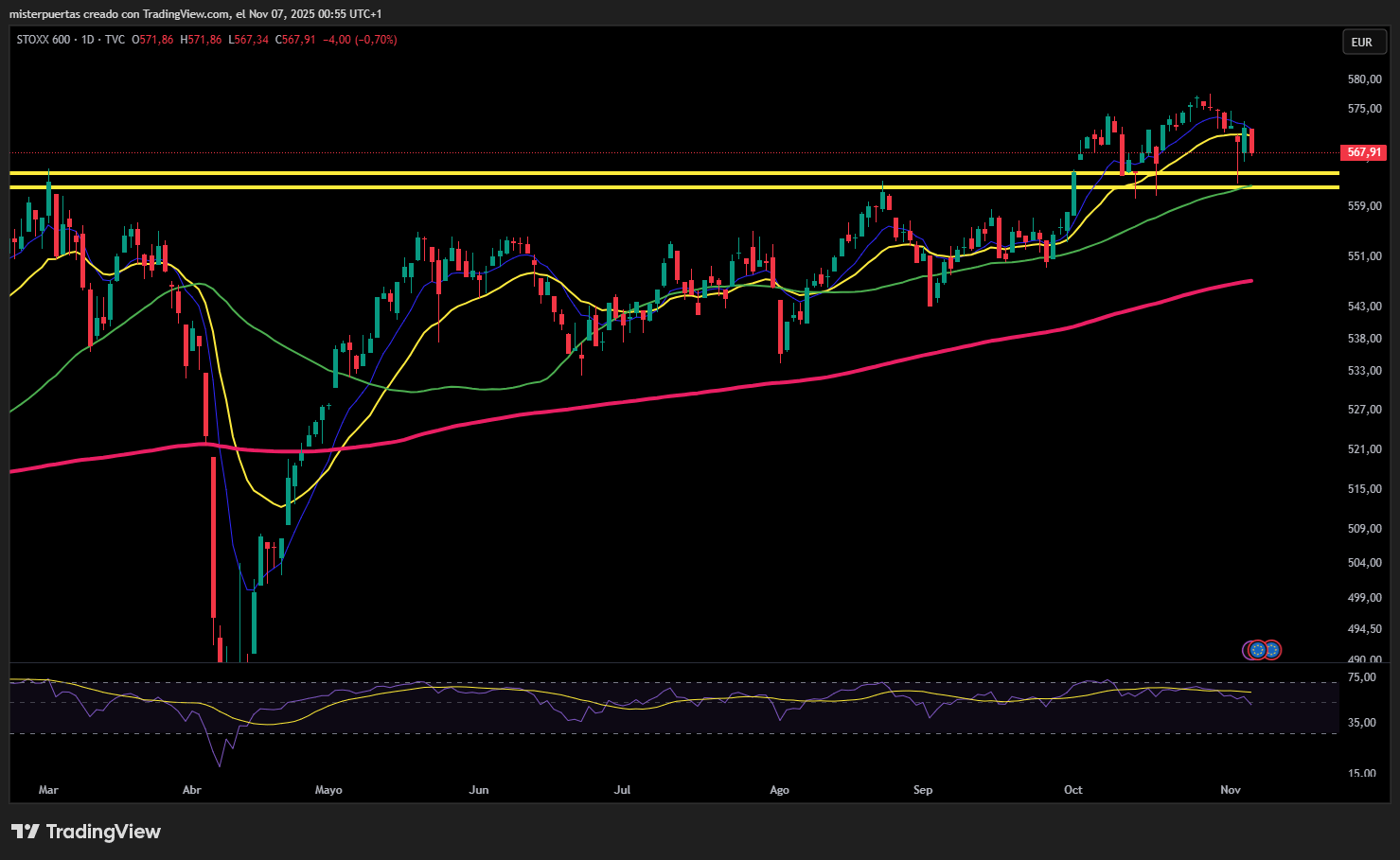

El índice paneuropeo STOXX 600 (.STOXX) retrocedió un 0,7%, situándose en 567,9 puntos. Los datos mostraron que las ventas minoristas de la eurozona cayeron inesperadamente en septiembre, desafiando las expectativas de una recuperación impulsada por el consumo.

“Eso alimenta la idea de que se acerca una tormenta y los inversores están siendo muy cautelosos”, señaló Nick Saunders, CEO de la plataforma de trading Webull UK. La mayoría de las acciones tecnológicas retrocedieron, ante las persistentes preocupaciones por valoraciones excesivas.

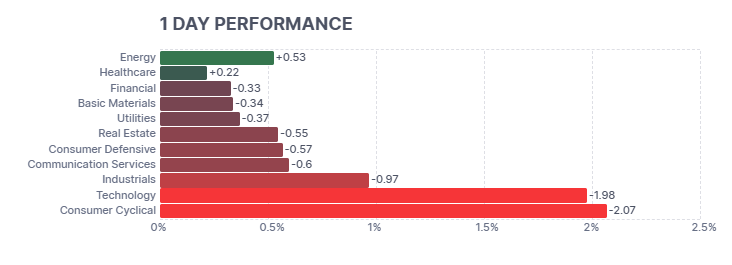

El sector tecnológico europeo (.SX8P) lideró las caídas sectoriales, con una bajada del 1,9%.

“Cualquier mala noticia está siendo castigada con fuerza, especialmente en las tecnológicas. La tendencia alcista ha sido impulsada por ellas, y la idea es que serán las primeras en caer, por lo que nadie quiere ser el último en mantenerlas”, añadió Saunders.

El sector salud (.SXDP) subió un 0,4%. Novo Nordisk avanzó un 1,9% después de que su rival Pfizer (PFE.N) perdiera una batalla legal para bloquear la oferta del laboratorio danés por Metsera (MTSR.O), según una fuente.

AstraZeneca (AZN.L) ganó un 3,1% tras superar las expectativas de beneficios del tercer trimestre, mientras que Novonesis subió un 6,9% tras reportar un crecimiento orgánico de ventas superior al esperado.

En otros movimientos, los resultados decepcionantes de la francesa Legrand avivaron las preocupaciones recientes sobre las valoraciones elevadas en empresas relacionadas con la tecnología. Legrand, fabricante de equipos para centros de datos, se desplomó un 12,2%, su peor jornada desde marzo de 2020, tras informar de un crecimiento de ventas del 11,9% en los primeros nueve meses del año, ligeramente por debajo de las previsiones y afectado por los aranceles estadounidenses.

Otros fabricantes de equipos eléctricos, como Schneider Electric y Siemens Energy, cayeron 2,9% y 2,5%, respectivamente, mientras los inversores revisaban sectores que habían repuntado recientemente impulsados por el entusiasmo en torno a la IA.

Algunos comentarios de acciones

- Zalando subió un 6,6% después de anunciar planes para expandirse en ropa deportiva, en conjunto con una nueva alianza con el fútbol alemán, además de reportar un crecimiento superior en el tercer trimestre.

- DHL avanzó un 8,6%, situándose en la parte alta del STOXX 600, tras superar las expectativas del mercado con su beneficio operativo del tercer trimestre.

- Por el contrario, Bavarian Nordic se desplomó un 20,8% después de que un consorcio formado por Nordic Capital y Permira retirara su oferta por el fabricante danés de vacunas.

- Commerzbank perdió un 2% tras informar de una caída inesperada del beneficio neto del tercer trimestre.

Las bolsas asiáticas registraron su mayor subida en más de una semana, impulsadas por la compra en las caídas de acciones tecnológicas tras dos jornadas de ventas.

El MSCI Asia Pacific Index avanzó un 1,2%, su mayor incremento desde el 27 de octubre, con TSMC, Tencent y SK hynix entre los principales impulsores del repunte. Las acciones subieron en Hong Kong, Japón y Corea del Sur, mientras que los índices de India se mantuvieron estables.

La recuperación refleja la confianza continua de los inversores en el potencial a largo plazo de la inteligencia artificial, a pesar de las preocupaciones persistentes sobre valoraciones elevadas y concentración del mercado.

El sentimiento de mayor apetito por el riesgo también se vio apoyado por el tono positivo de Wall Street, donde reaparecieron los compradores en las caídas.

Los flujos de ETF de Bitcoin muestran un sentimiento peor hacia las criptomonedas que hacia el oro.

El gráfico a continuación muestra que los flujos mensuales netos hacia los ETF de criptomonedas son ahora negativos, mientras que los flujos hacia los ETF de oro se mantienen positivos.

Los ETF de criptomonedas son algo relativamente reciente, por lo que no contamos con muchos datos. Sin embargo, podemos observar a partir de 2024 que es menos común que se registren flujos negativos en criptomonedas durante un mes si los flujos en oro son positivos (barras verticales marrones en el gráfico).

¿Qué implicaciones ha tenido esto para el rendimiento del oro en relación con el Bitcoin?

Dados los datos limitados, conviene tomar este análisis con cautela, pero, en términos prospectivos, el oro tiende a tener un rendimiento inferior al del Bitcoin incluso más de lo que lo ha tenido en promedio durante los últimos años.

Por supuesto, ese es un argumento relativo, y el oro aún puede repuntar, aunque en menor medida que el Bitcoin.

Y aunque este último sector está pasando por dificultades en este momento, parece que existe un importante apoyo gubernamental al ecosistema cripto por parte de la administración estadounidense, por lo que ahora es más difícil defender la postura bajista que antes.