S&P subió +154 puntos básicos, cerrando en 6.832, con un flujo MOC (Market on Close) de +115 millones netos de compras.

El Nasdaq 100 (NDX) avanzó +220 pb hasta 25.611.

El Russell 2000 (R2K) ganó +127 pb hasta 2.463.

Y el Dow Jones subió +81 pb hasta 47.368.

Se negociaron 17,9 mil millones de acciones en todos los mercados de renta variable de EE. UU., frente a un promedio diario anual de 17,3 mil millones.

El VIX cayó un 7 % hasta 17,67.

El crudo WTI subió +72 pb hasta 60,18 $.

El bono del Tesoro a 10 años de EE. UU. aumentó +1 pb hasta 4,11 %.

El oro subió +268 pb hasta 4.117 $.

El índice dólar (DXY) bajó -3 pb hasta 99,57.

Y el Bitcoin avanzó +1 % hasta 105.700 $.

Las acciones estadounidenses repuntaron impulsadas por el renovado optimismo en torno al fin del cierre del gobierno, los buenos datos de ventas mensuales de TSMC y los comentarios de Jensen sobre una mayor demanda de obleas para sus chips Blackwell. (El par de alta beta de Goldman Sachs subió alrededor de un 5 % hoy y un 10 % desde el viernes al mediodía).

El Nasdaq 100 mostró un rebote convincente desde su media móvil de 50 días, situándose nuevamente cerca de los máximos históricos, mientras el mercado intenta escalar varias “paredes de preocupación” de cara al cierre del año.

El sector minorista fue un notable rezagado, ya que la reapertura del gobierno no implica una señal de “todo despejado” (la desaceleración del consumo no está completamente ligada al cierre).

En otros sectores, los servicios de salud volvieron al centro de la polémica, con varias menciones de Trump durante el fin de semana sobre los subsidios del ACA y comentarios negativos sobre las aseguradoras médicas que lastraron a las acciones de gestoras de salud y hospitales (OSCR -17 %, CNC -8 %, HCA -4 %, THC -5 %, etc.).

En cuanto a la actividad en el parqué, la intensidad fue de 4 sobre 10. El balance finalizó con +129 pb netos de compra, frente al promedio de 30 días de -148 pb.

Los flujos institucionales fueron muy tranquilos, con volúmenes un 12 % por debajo del promedio de 20 días, debido al festivo del Día de los Veteranos (cierre del mercado de bonos).

Los gestores de activos cerraron con ligeras ventas netas, con oferta en las grandes tecnológicas y menor demanda en consumo discrecional.

Los hedge funds fueron compradores netos modestos (+600 millones $), impulsados por posiciones macro en tecnología frente a ventas en salud gestionada.

Derivados:

Con el repunte de hoy, las volatilidades iniciales cayeron tras relajarse el mercado ante la inminente resolución del cierre del gobierno. Sin embargo, a medida que el S&P siguió subiendo, las volatilidades volvieron a repuntar en los máximos de la sesión.

El skew put-call del S&P se amplió, deshaciendo parte del nerviosismo visto la semana pasada. (Comentario de Lee Coppersmith)

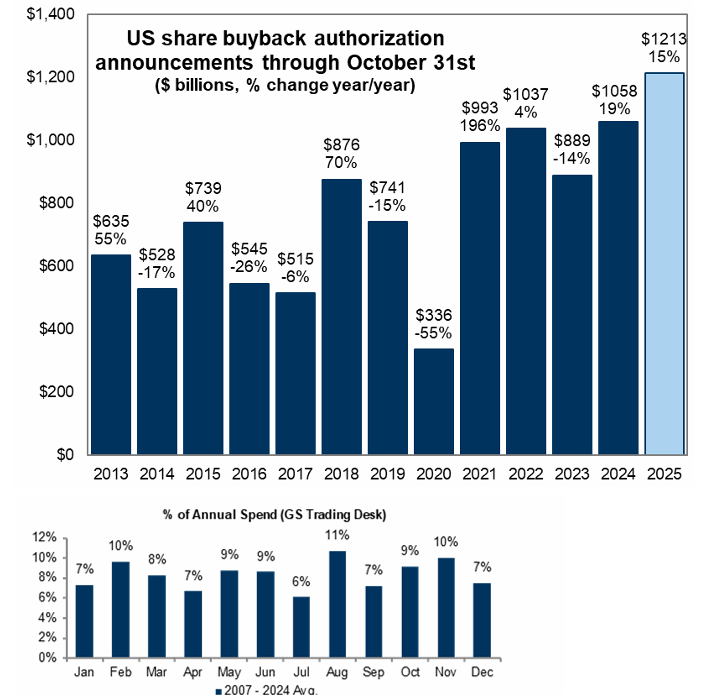

Históricamente, noviembre es el segundo mes con mayor volumen de ejecuciones corporativas, representando el 10 % del gasto anual.

El desk de ejecución corporativa de Goldman Sachs estima que en 2025 se ejecutarán recompras por valor de 1 billón de dólares, lo que equivale a más de 6 mil millones de dólares diarios de demanda VWAP en cada jornada de negociación de noviembre.

(Fuente: GS Flow of Funds)