Scores on the Doors: oro 58,6%; acciones internacionales 27,5%; acciones de EE. UU. 14,6%; bonos investment grade 9,6%; bonos high yield 9,4%; materias primas 7,2%; bonos gubernamentales 6,7%; bitcoin 5,8%; efectivo 3,7%; dólar estadounidense -8,6%; petróleo -17,8% en lo que va de año.

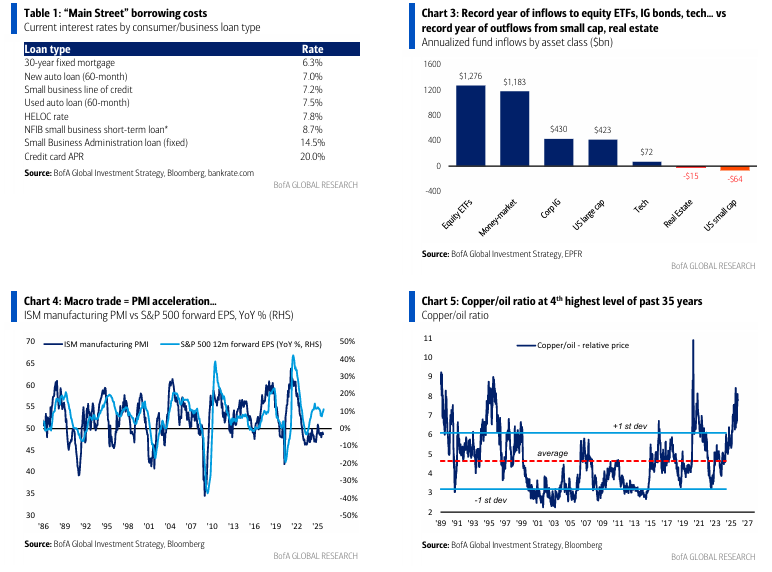

Tale of the Tape: año récord de entradas en ETFs de renta variable (1,3 billones de dólares anualizados – Gráfico 3), bonos investment grade (430.000 millones), tecnología (72.000 millones), segundo mayor año de entradas en fondos monetarios (1,2 billones), large caps estadounidenses (423.000 millones). Pérdidas por salidas: small caps (64.000 millones – récord), inmobiliario (15.000 millones).

The Price is Right: fuerte relajación de las condiciones financieras para Wall Street, pero el coste de financiación en la economía real sigue siendo “inasequible”… 4% de coste de endeudamiento para el gobierno de EE. UU., 5% para corporativos IG frente a más del 6% en hipotecas, 7% para líneas de crédito de pequeñas empresas, 8% para préstamos con garantía hipotecaria, 13% para coches usados, 14% para préstamos SBA, 20% para el APR de tarjetas de crédito (Tabla 1).

The Biggest Picture: condiciones financieras extremadamente laxas = diferenciales de crédito en mínimos; ampliación de spreads de bonos/credit default swaps en tecnología (líder de Wall St) debido a que el efectivo es insuficiente para financiar la “carrera armamentística” del capex en IA = diferenciales de crédito más amplios (Gráfico 2).

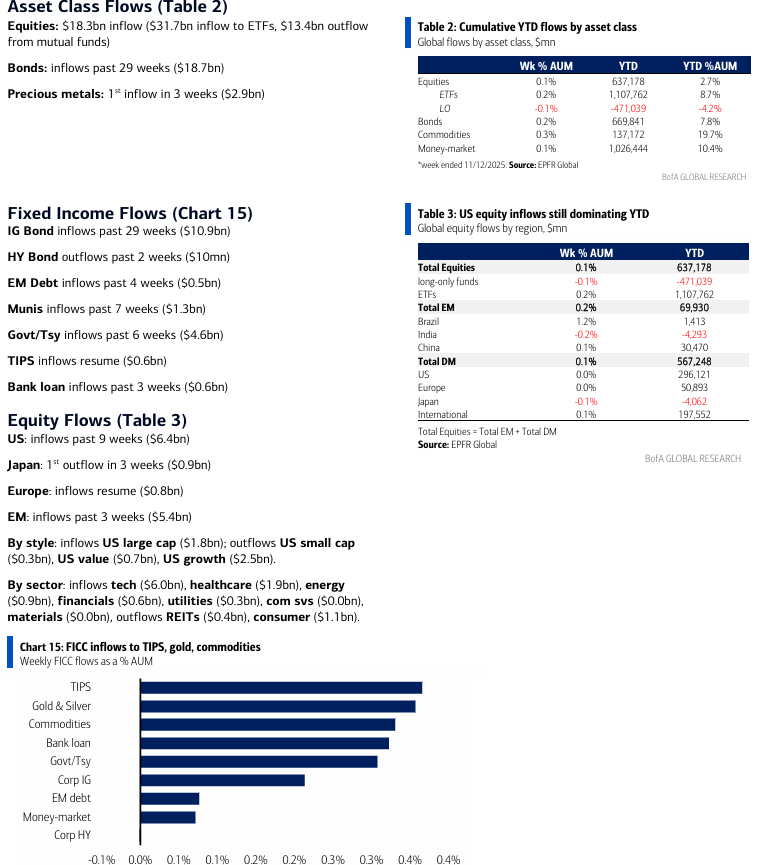

Flujos semanales: 18.700 millones de dólares hacia bonos, 18.300 millones hacia acciones, 7.700 millones hacia liquidez, 2.900 millones hacia oro, 22 millones hacia cripto.

Flujos a destacar:

• Japón: mayor salida de los últimos 5 semanas (900 millones).

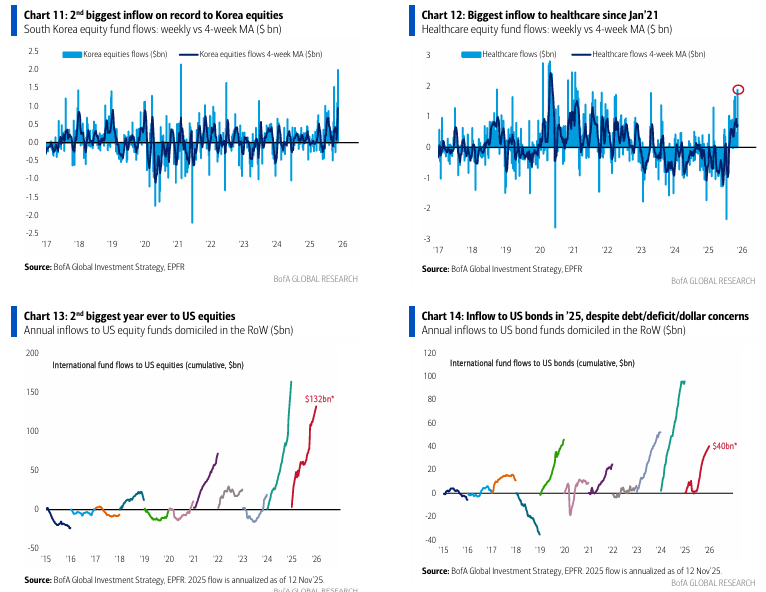

• Corea: segundo mayor flujo de entrada registrado (2.000 millones)… mayor entrada en 4 semanas de la historia (3.800 millones – Gráfico 11).

• Salud: mayor flujo de entrada desde enero de 2021 (1.900 millones – Gráfico 12).

• Energía: mayor entrada de los últimos 5 meses (900 millones).

Flujos extranjeros hacia EE. UU. en 2025:

• Renta variable estadounidense: entrada de 134.000 millones anualizada = segundo mayor año de la historia (tras 163.000 millones en 2024 – Gráfico 13).

• Bonos estadounidenses: entrada de 40.000 millones (pese a preocupaciones sobre deuda, déficit y dólar – Gráfico 14 – fueron 96.000 millones en 2024).

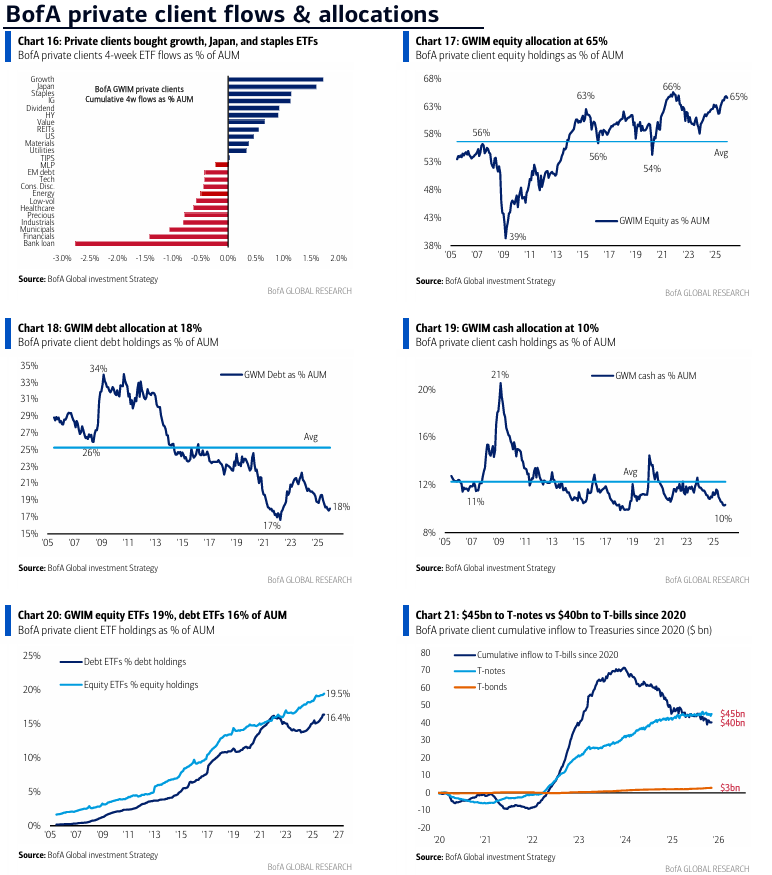

Clientes privados de BofA: 4,2 billones de dólares en activos bajo gestión… 64,6% en acciones, 18,0% en bonos, 10,3% en liquidez; mayor entrada semanal en ETFs de renta variable desde abril de 2025. En las últimas 4 semanas, los clientes privados compran ETFs de crecimiento, Japón y staples, y venden ETFs de préstamos bancarios, financieros y bonos municipales.

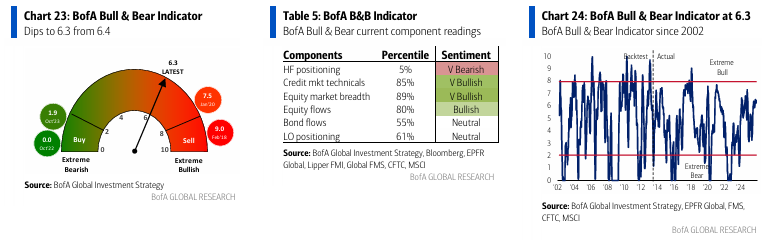

Indicador Bull & Bear de BofA: cae a 6,3 desde 6,4 por salidas en high yield, ralentización de entradas en renta variable emergente, ampliación de spreads de crédito y posiciones bajistas de hedge funds en Treasuries.

BofA Global FMS: encuesta de noviembre publicada el día 18; encuestas contrarian operativas de los últimos 18 meses… el FMS de agosto 2024 y abril 2025 = “comprar a los bajistas”… el FMS de diciembre 2024 y febrero 2025 = “vender a los alcistas”. Señales de exceso de optimismo a vigilar en el FMS de noviembre:

• Nivel de liquidez del FMS cayendo a un muy bajo 3,7% o menos (3,8% en octubre).

• Asignación a renta variable subiendo a un 50% neto sobreponderado o más (32% en octubre).

• Expectativas de crecimiento global pasando a positivo por primera vez en 2025 (-8% en octubre).

El “Santa Flaws Rally”: cuando la narrativa de mercado es un boom/burbuja de la IA y que los rescates del gobierno se justifican por “razones de seguridad nacional”, que la Fed no solo recorta tipos en máximos sino que además prepara un QE para el primer semestre, y que los recortes de impuestos del año que viene vendrán acompañados de cheques de estímulo de 2.000 dólares… la burbuja de expectativas es la razón por la que los activos de riesgo están teniendo dificultades en máximos.

El consenso para el próximo año: la sabiduría convencional hacia 2026 en macro… escenario goldilocks, tipos más bajos/beneficios más altos, la administración estadounidense quiere un crecimiento fuerte de cara a las elecciones de mitad de mandato, el mercado bursátil = la economía y mantiene el consumo en forma de K; la IA, vía pérdida de empleo/productividad, frena la inflación. En mercados… la acción de precios en 2026 probablemente será “front-loaded”, con el “Fed put/Trump put/Gen Z put” llevando a los gestores de activos a estar largos en acciones y cortos en bonos hasta que los bancos o los credit spreads señalen riesgo, algo poco probable antes de mayo. Nosotros decimos que las condiciones financieras (FCI), el crecimiento (PMI) y la inflación (CPI) son los impulsores clave del riesgo, y que las FCI están tocando techo, el PMI va a acelerarse y la sorpresa del CPI será a la baja…

La operación FCI: el “trade de liquidez” = FCI en máximos = spreads en mínimos = cortos en bonos corporativos de los hyperscalers de IA.

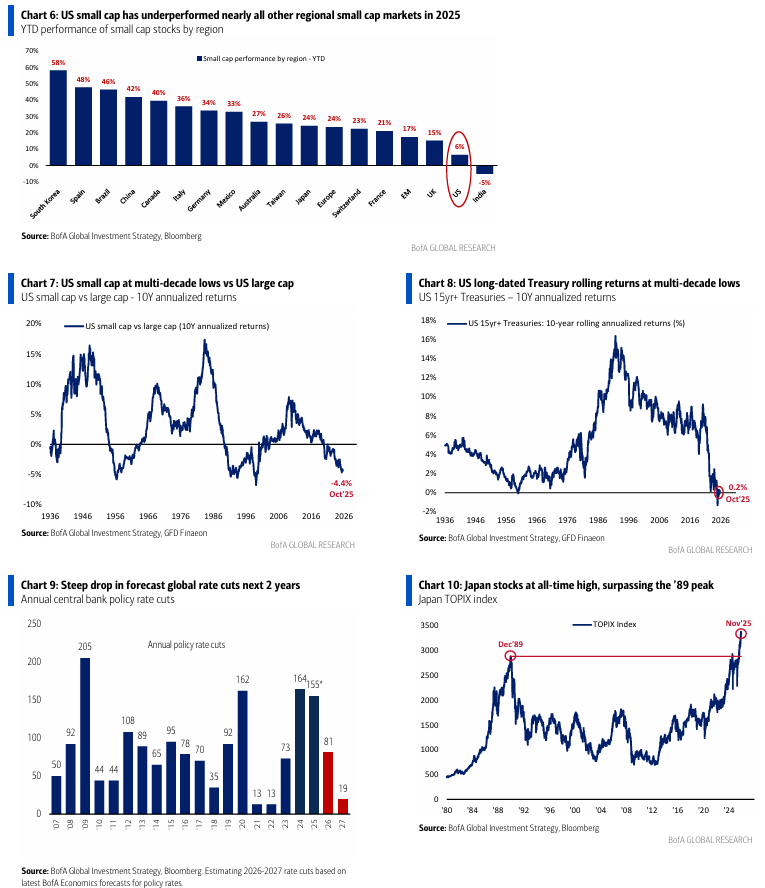

El “ingrediente secreto” de los activos de riesgo en 2025 ha sido una relajación masiva de las condiciones financieras… 167 recortes de tipos en los últimos 12 meses que hicieron caer los rendimientos de los bonos y el dólar (Gráfico 9). Pero el impulso de recortes de los bancos centrales se está frenando… 81 recortes esperados en los próximos 12 meses, y la Fed y el BoE recortando 50-75 pb, compensados por el BCE/RBA/BoC ahora en pausa, y el BoJ probablemente subiendo dos veces. Mientras el dólar (DXY) esté por debajo de 100 no hay motivo para descontar un endurecimiento de las FCI, pero gran parte de la relajación ya pasó… por eso el bitcoin está en 100.000 $, por eso los mercados están más nerviosos por grietas en crédito y por financiar booms de capex, y por eso el mejor corto son los bonos corporativos de hyperscalers de IA.

Operación PMI: El macro trade = aceleración del PMI = largos en materias primas, internacionales y small caps.

Creemos que los recortes de impuestos, recortes de tipos, recortes de aranceles + la política industrial de EE. UU. de reshoring y ponerse al día con la ventaja energética/eléctrica de China en la guerra de la IA = PMI camino del 55 (Gráfico 4).

El cobre (cerca del 4.º nivel más alto frente al petróleo en 35 años – Gráfico 5) coincide, y materias primas y mercados con PMI internacional como China, Japón (Gráfico 10) y Alemania se verán beneficiados (el dólar se debilita), así como las small caps estadounidenses (gran perdedor global en 2025, cotizando a 14x vs SPX a 23x, y en mínimos de décadas frente a large caps – Gráficos 6 y 7).

La incapacidad de sectores cíclicos tempranos y sensibles a tipos como inmobiliario, homebuilders, retail, químicos o packaging para subir con la expectativa de tipos a la baja + PMI al alza te dice que la IA está afectando negativamente al empleo y a la seguridad laboral… se necesita que los cíclicos de consumo se estabilicen para que small caps e industriales funcionen.

Operación CPI: El contrarian trade = CPI al 2% = largos en ZROZ, cortos en sectores “antiinflación”.

Quien resuelva el problema de asequibilidad gana las elecciones.

CPI al 2% = aprobación de Trump >45; CPI al 4% = aprobación de Trump <40.

Si la administración quiere que la economía y la bolsa “vayan calientes”, entonces esperar una intervención más profunda del gobierno de EE. UU. (“de la mano invisible al puño visible”) para controlar directamente precios/aumentar oferta en energía, salud, vivienda, seguros, utilities… márgenes negativos en estos sectores “antiinflación”.

La buena noticia es que el enfado del votante estadounidense por la asequibilidad implica el fin de la guerra comercial = aranceles más bajos.

CPI más bajo = el rally cíclico en Treasuries de larga duración contrarian continúa (tomar beneficios antes del 15 de mayo, nuevo presidente de la Fed).