Esta será una semana con consecuencias, con datos duros que acompañarán la narrativa que sigue evolucionando…

La empresa más grande del mundo presenta resultados (con un movimiento implícito de mercado de 300.000 millones de USD)…

Se publica el primer informe de empleo del gobierno de EE. UU. en dos meses y medio (Goldman por encima del consenso, en +80k)…

Y casi todas las compañías de referencia del retail físico publicarán resultados (HD, WMT, LOW, TGT, etc.)…

Hora de prepararse (PDF completo adjunto).

Los flujos defensivos continúan… el VIX cotiza por encima de 23 intradía por cuarta vez desde abril… dos de los tres niveles CTA se rompieron esta semana (el punto de inflexión del SPX en 6.725 es muy importante)… se compran coberturas en tecnología… NVDA está siendo más volátil que la small cap media… esta semana registró una de las peores sesiones para el factor momentum en una década (¿beta lo siguiente?)…

Dos “widgets” para el camino (top of book y trading minorista)…

Anecdota de mesa: esta semana me han pedido una “introducción a los CDS” más veces que en 10 años.

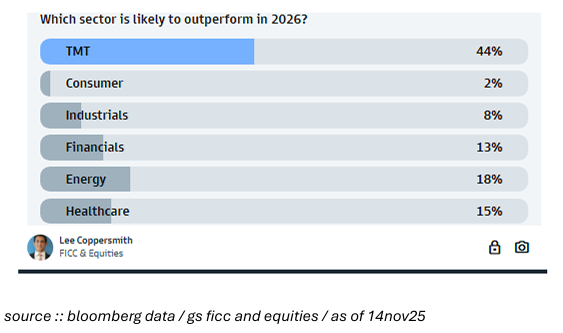

El tono de esta preparación es involuntariamente bajista para el sector tecnológico… esto contrasta con una encuesta de sentimiento de GS donde casi el 50% de los participantes espera que TMT sea el sector líder en 12 meses (gráfico).

1/ PB (defensivo¹)

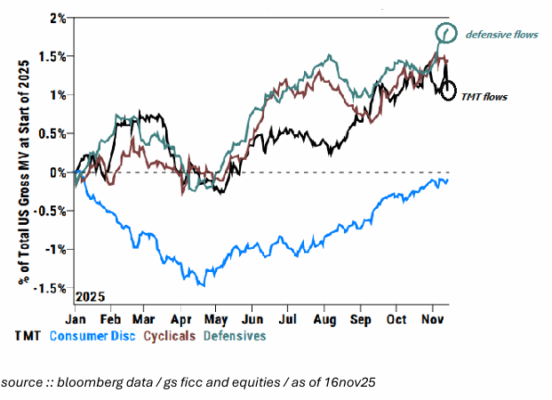

Comentamos la semana pasada que había comenzado la rotación de growth hacia sectores defensivos… y esto continuó esta semana pese a un récord de cuatro años en actividad bruta de trading en acciones individuales.

Las ventas en corto superaron a las compras en TMT y las compras largas superaron a los cortos en salud y consumo básico (el sesgo defensivo continúa).

Desde la perspectiva de alguien sentado en la mesa cada día, habría pensado que la exposición bruta habría disminuido significativamente (no lo ha hecho).

2/ One-delta (defensivo²)

El desk de cash refleja lo mismo que los datos de prime… gran oferta en tecnología (el jueves por la tarde fue el pico de pánico) con demanda en salud (al punto de sugerir una “persecución” por parte de los long-only en este sector)…

Gráfico…

El informe “prognosis for alpha” sobre salud no podría haber tenido mejor timing.

3/ Systematics (precario)

El SPX ha roto el umbral de corto plazo dos veces en dos semanas, salvado solo por la campana de las 4:00 p.m.

Los umbrales de corto plazo para NDX y RTY también se rompieron esta semana, y nuestro análisis sugiere que los CTA están preparados para vender ~20% de sus posiciones en NDX y RTY la próxima semana (si el mercado queda plano).

Mantén SPX 6.725 en tu panel de control: a ese nivel, el SPX pasa a tendencia negativa por primera vez desde una sesión en octubre, y solo la segunda desde febrero.

4/ Derivados (cubrir tecnología)

El desk vio demanda de coberturas bajistas en megacaps tech (esto “rima” con la oferta en TMT vista en PB y one-delta).

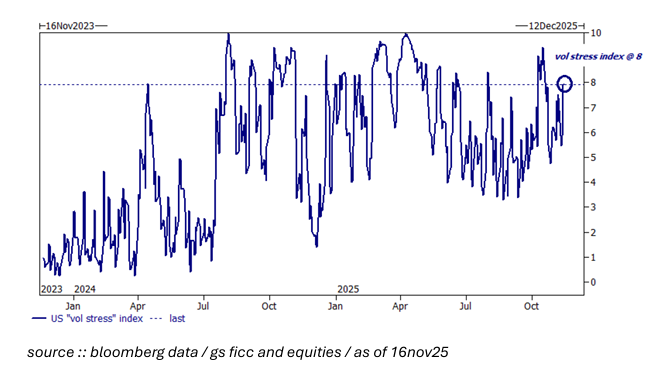

El spread de volatilidad implícita NDX vs SPX está cerca de máximos de 1 año…

El downside de la acción media del NDX cotiza a uno de los mayores múltiplos en 2 años…

El índice de “tensión de volatilidad” está en 8 de 10.

5/ Derivados (una sola acción)

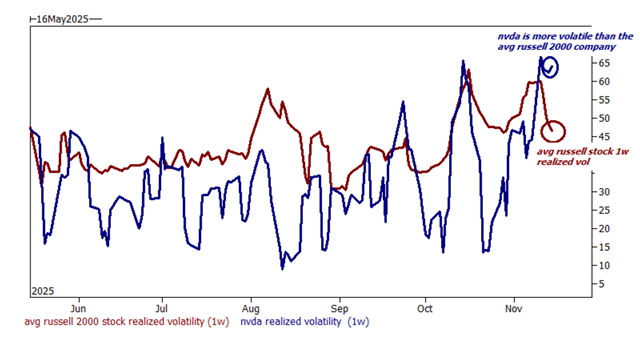

Esto me pareció interesante, aunque inquietante…

Sin catalizadores idiosincráticos, NVDA ha mostrado mayor volatilidad que la acción promedio del Russell 2000.

Recordatorio: NVDA es 2.500 veces más grande que la acción media del Russell (4,6 billones USD vs 1.700 millones) y muchísimo más líquida —gráfico.

6/ Temáticos (wow)

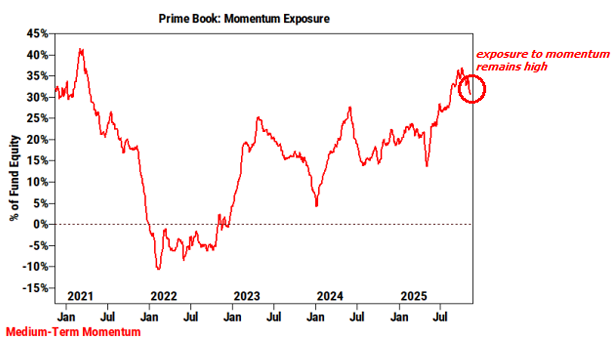

Hace tres semanas destacamos que las cestas personalizadas de GS estaban siendo significativamente más volátiles que el mercado.

Esta diferencia culminó el jueves con una caída de 750 pb en un día del índice de momentum.

El equipo teme que esto pueda derivar en algo más delicado (ideas de cobertura beta + momentum aquí)…

A pesar del nerviosismo (y del rendimiento negativo), la exposición de los inversores a momentum sigue siendo muy alta —gráfico.