En Wall Street…

Resumen de sesión

Renta variable

Las ganancias iniciales en los activos de riesgo se esfumaron a medida que se redujeron las probabilidades de bajadas de tipos. Esto se debió a la cancelación de los datos de empleo de octubre, el retraso de los datos de diciembre (más allá de la decisión) y los comentarios de las minutas de la última reunión.

ZeroHedge

Casualmente, el presidente Trump estaba hablando justo cuando se acercaba la publicación de las actas y dejó muy claras sus opiniones sobre el presidente de la Reserva Federal, Jerome Powell, reiterando que “los tipos de interés son demasiado altos” y que le encantaría despedir a Powell, al que calificó de “sumamente incompetente”.

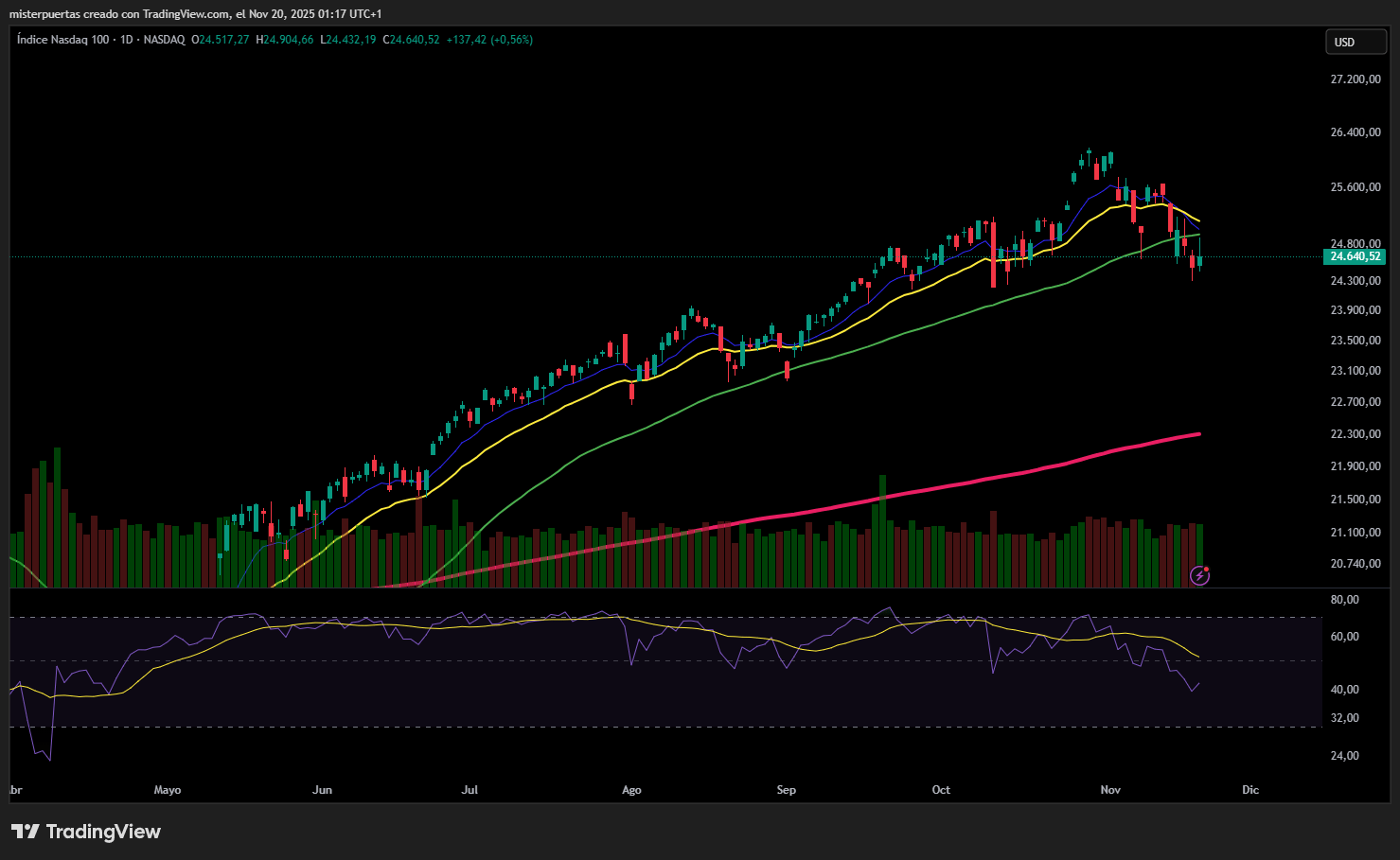

La sesión no tuvo mucho brillo: consolidación antes de los resultados de Nvidia.

En la última hora, las compras se reanudaron, con el Nasdaq superando las expectativas y llevando a todos los principales índices a cerrar en positivo.

Gracias a ese repunte final, las acciones pusieron fin a su racha de cuatro días de pérdidas.

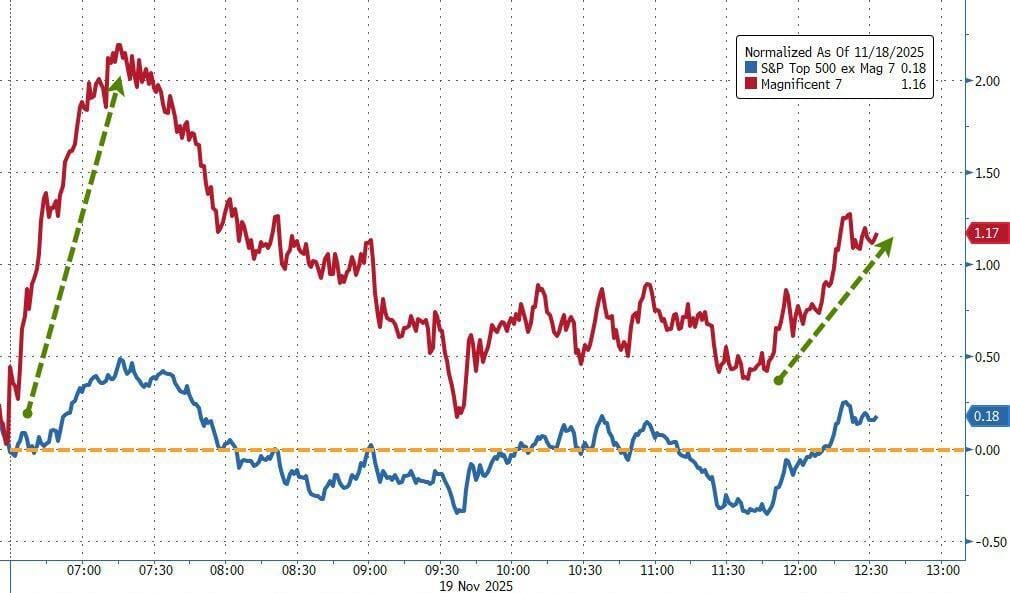

Los 7 magníficos superaron ampliamente al resto.

El SPX sigue abajo de los 6.700 puntos:

Renta fija

Los rendimientos de los bonos del Tesoro cerraron con una subida de 2–3 puntos básicos, revirtiendo notablemente la tendencia alcista de la noche anterior tras la publicación de las actas. Las ventas de última hora impulsaron al alza los rendimientos a largo plazo en la semana. La subasta de bonos a 20 años no fue muy positiva.

Los diferenciales de crédito se redujeron muy marginalmente durante el día, pero IG Tech sigue presentando su mayor diferencial en relación con el mercado general desde al menos 2012… sorprendente.

Divisas y materias primas

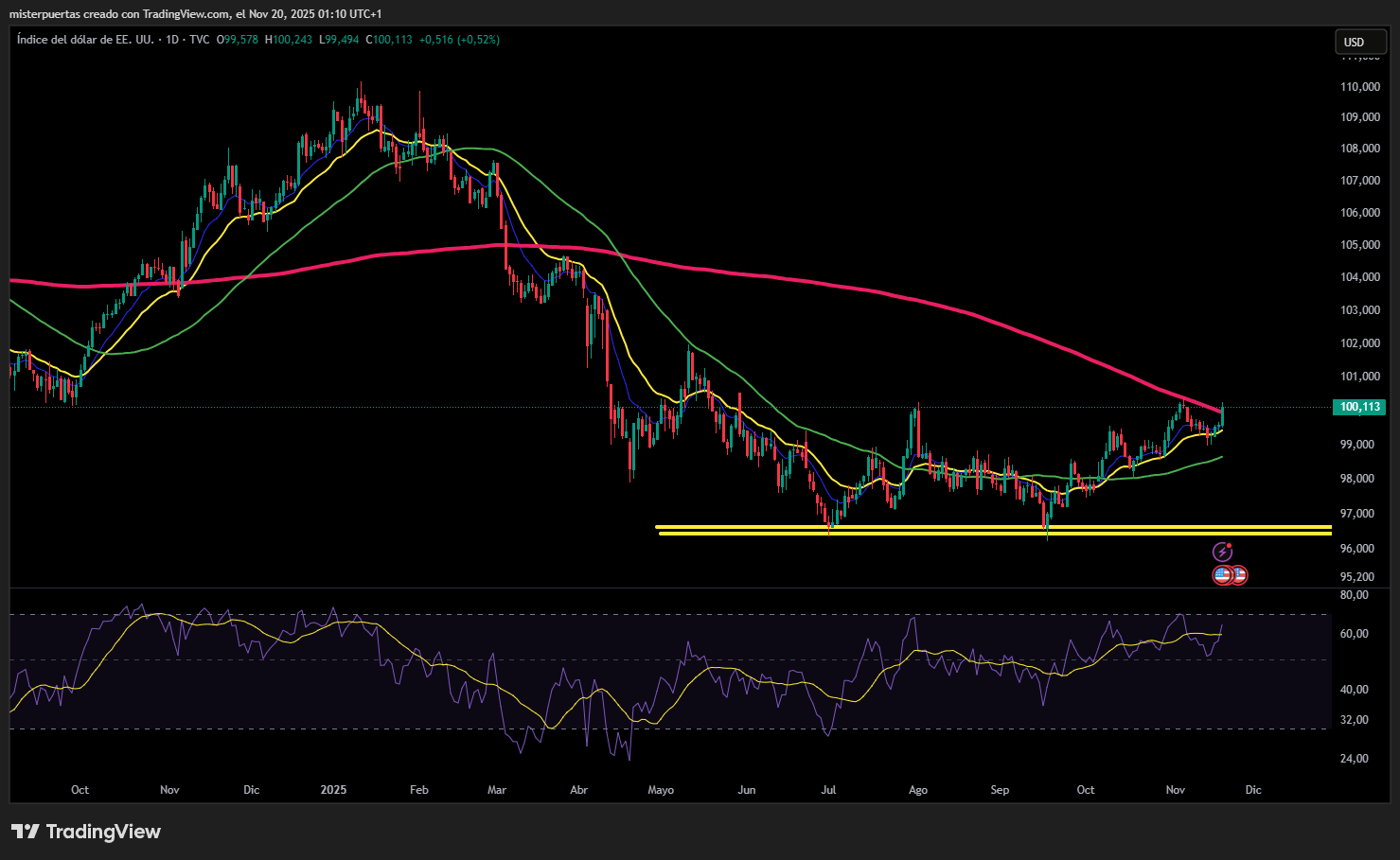

El dólar se disparó hoy y superó la media de 200 sesiones.

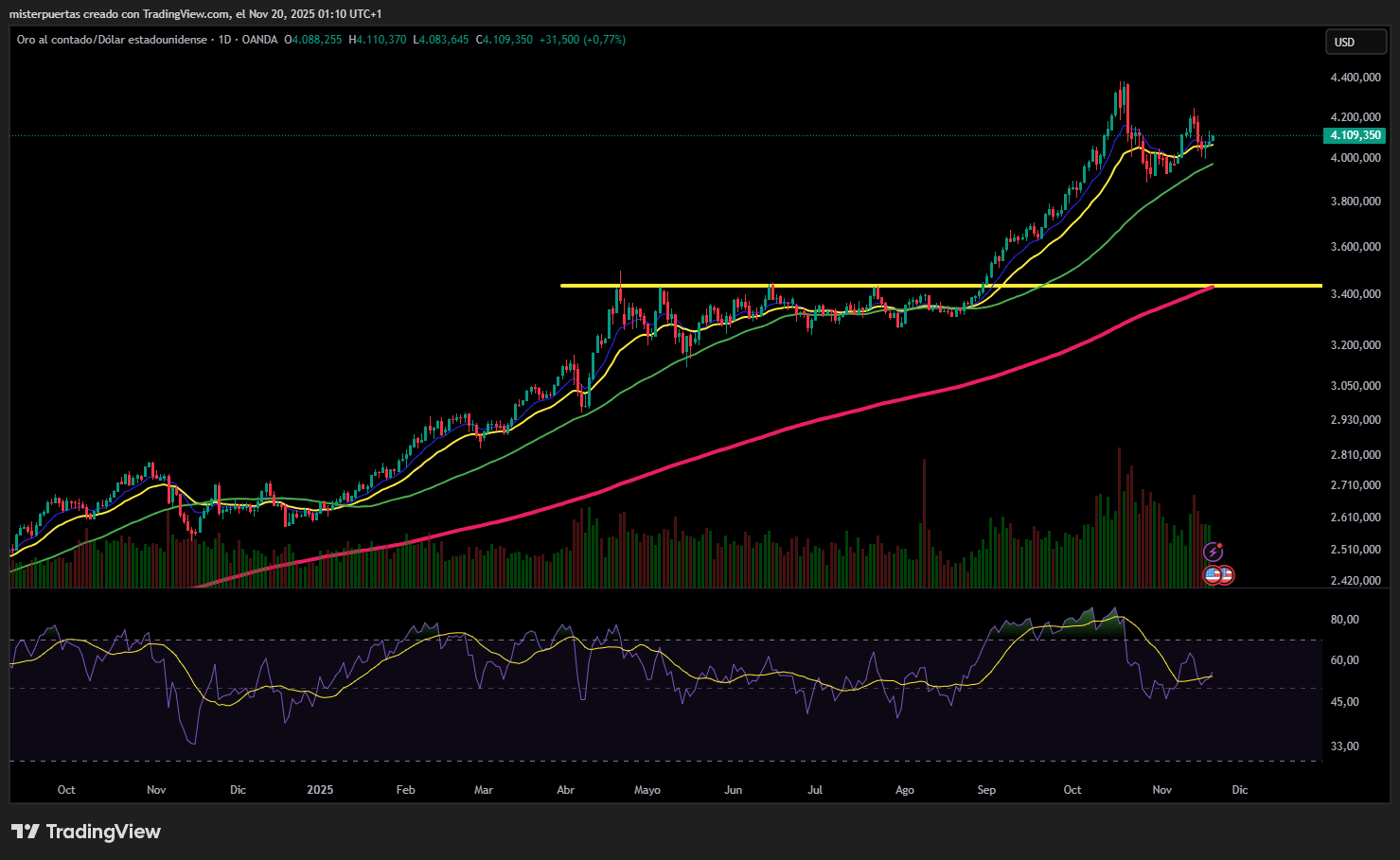

A pesar del repunte del dólar, el oro cerró con una ligera alza.

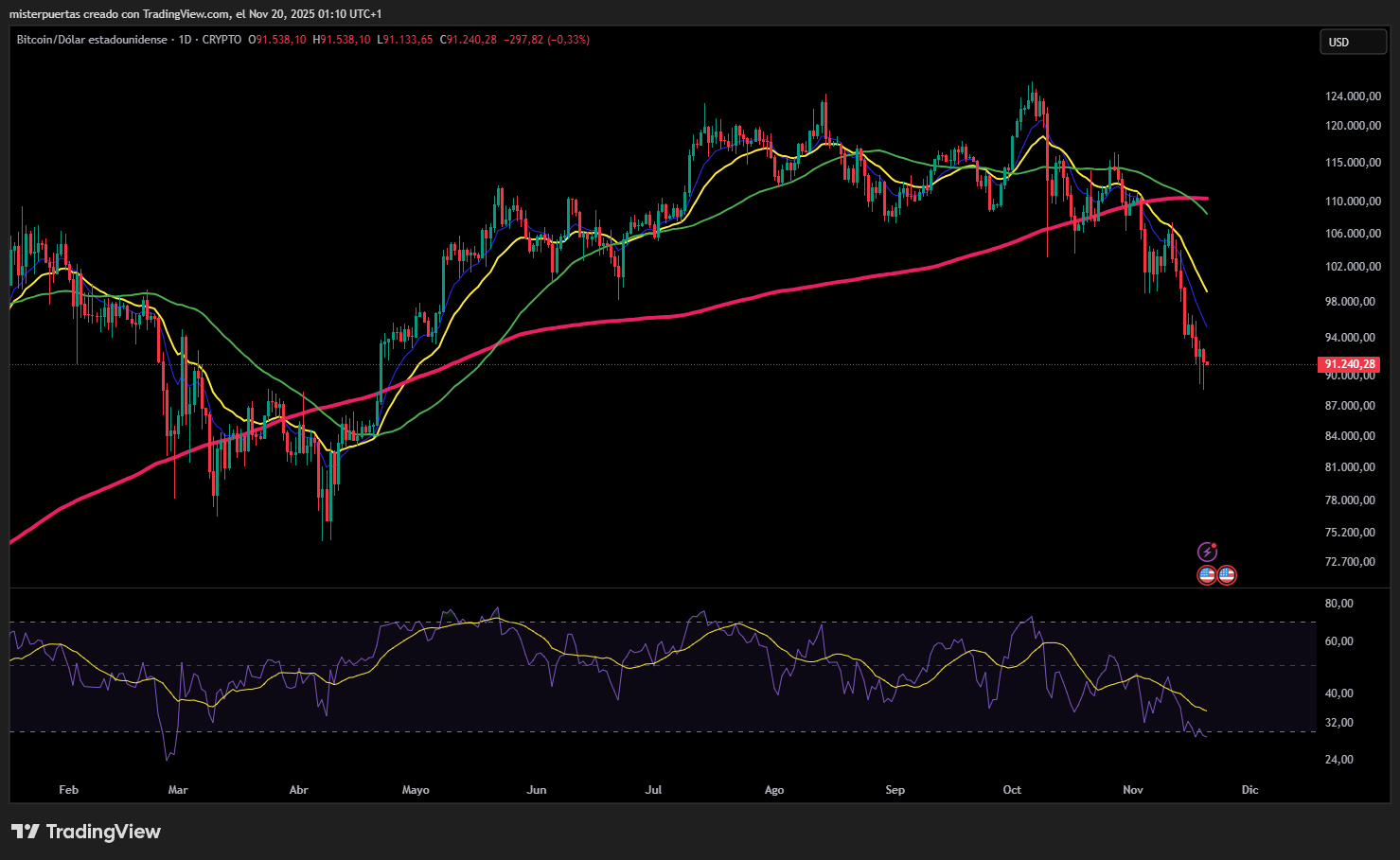

Bitcoin intentó repuntar al principio tras encontrar un soporte perfecto en los 90.000 dólares, pero luego la debilidad generalizada del mercado arrastró el precio por debajo de los 90.000.

Los precios del crudo se desplomaron debido a un importante aumento de inventarios reportado por el API y a los rumores sobre un plan de paz con Rusia. Una inesperada reducción de las reservas de crudo (oficial) frenó la caída, pero aun así cerró un 1,74% abajo.

Comentarios de acciones

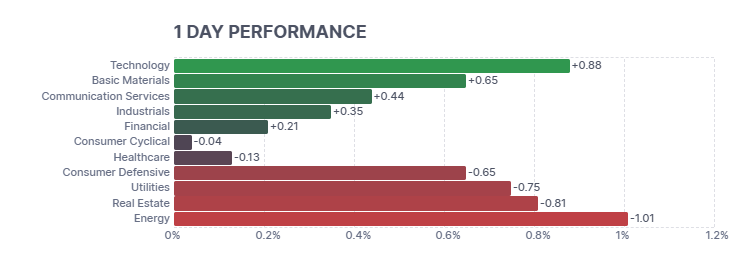

Por sectores

Finviz

Lo más destacado

- Abbott (ABT) estaría cerca de un acuerdo para adquirir Exact Sciences (EXAS), según Bloomberg.

- Block (XYZ) anuncia un aumento de USD 5.000 millones en su programa de recompra de acciones. Espera que el BPA ajustado crezca anualmente en el rango bajo del 30% hasta 2028, alcanzando USD 5,50. Prevén un BPA ajustado de USD 3,20 para 2026.

- DoorDash (DASH) fue mejorada en Jefferies.

- ON Semiconductor (ON) autorizó un nuevo programa de recompra de acciones de USD 6.000 millones durante 3 años a partir del 1 de enero.

- Paramount Skydance (PSKY) habría mantenido conversaciones con fondos de Oriente Medio para invertir en Warner Bros. Discovery (WBD), según WSJ citando fuentes; PSKY presentará una oferta de aproximadamente USD 23,50 por acción esta semana.

- Semrush (SEMR) será adquirida por Adobe por USD 12 por acción; SEMR cerró el martes a USD 6,76 por acción.

- Tesla (TSLA) recibe permiso para operar un servicio de ride-hailing en Arizona.

RESULTADOS:

- Lowe’s Companies (LOW): Beneficio por encima de expectativas y mejora en la previsión de ingresos para el año fiscal 2025.

- Target (TGT): Ingresos por debajo de lo esperado y ventas comparables (SSS) cayeron más de lo previsto; recorta la parte alta de su rango de beneficio para el año fiscal.

- TJX Companies (TJX): BPA, ingresos y ventas comparables superaron expectativas; guía anual sólida.

En la sesión europea…

Resumen de sesión

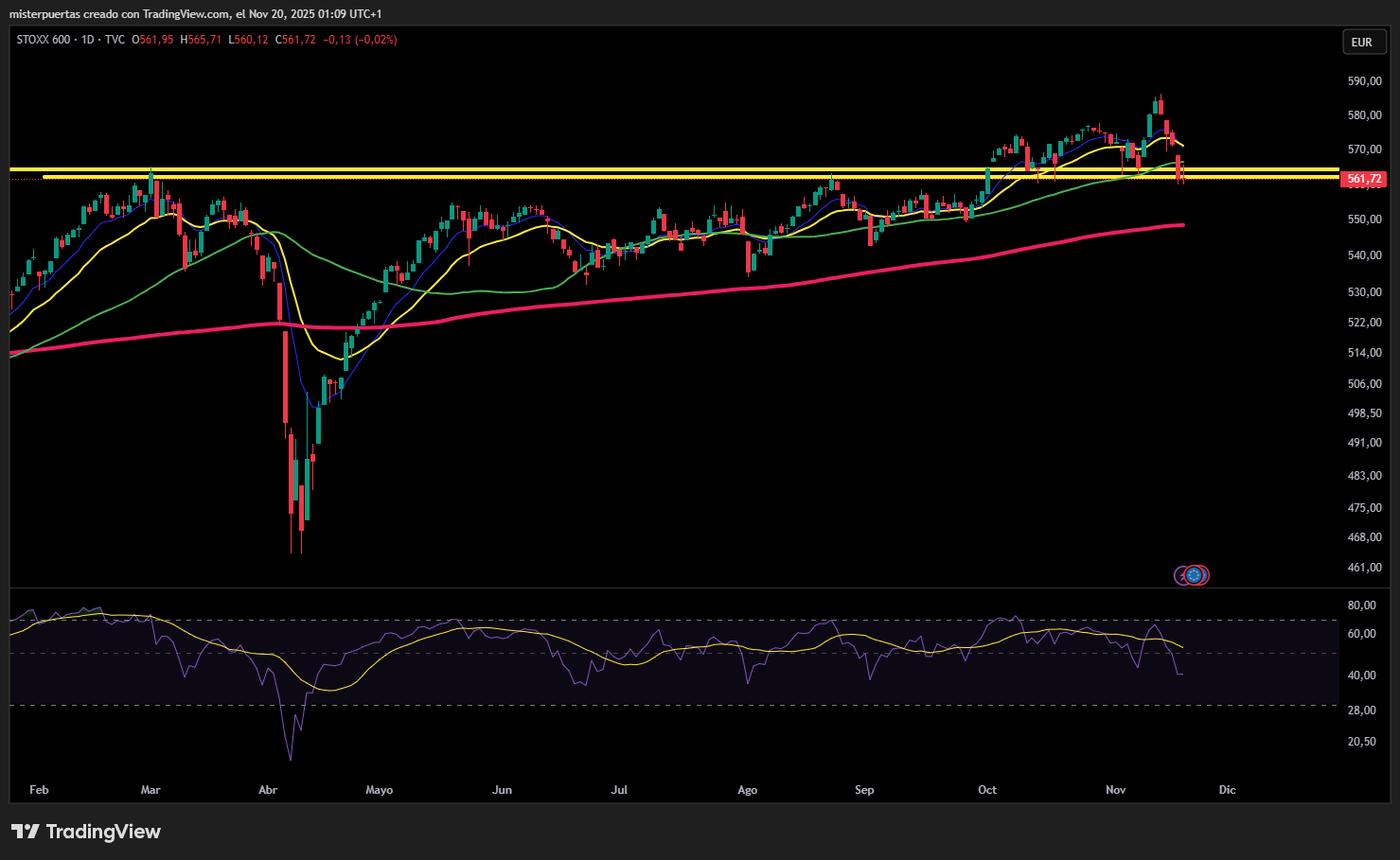

Las acciones europeas cerraron planas el miércoles mientras los inversores esperaban el informe de resultados de alto impacto del fabricante de chips Nvidia (NVDA), que podría marcar la dirección de la operativa en valores relacionados con la inteligencia artificial.

El índice paneuropeo STOXX 600 terminó plano en 561,71 puntos. La mayoría de los principales índices regionales cayeron: el DAX alemán bajó un 0,1%, el CAC 40 francés perdió un 0,2% y el FTSE 100 británico retrocedió un 0,5%.

El STOXX cayó un 1,7% el martes, su mayor descenso diario en más de tres meses, ante el temor de que el rally tecnológico global que se ha visto gran parte del año se estuviera convirtiendo en una posible burbuja.

El miércoles, las acciones europeas de aeroespacial y defensa cayeron un 2,3%, hasta su nivel más bajo desde principios de septiembre, ante señales de un nuevo impulso liderado por EE. UU. para poner fin a la guerra entre Rusia y Ucrania.

Los títulos de Rheinmetall, Renk, BAE Systems, Leonardo y Saab estuvieron entre las mayores caídas del STOXX, con descensos de entre el 4,5% y el 7,7%.

El sector de utilities perdió un 1,4%, mientras que energía retrocedió un 0,4%.

En cambio, las tecnológicas borraron las pérdidas iniciales y subieron un 0,4%.

Sage (SGE) avanzó un 1,2% tras presentar un aumento del 16% en el beneficio operativo subyacente, mejor de lo esperado.

El sector de media ganó un 2%, con Universal Music Group (UMG) subiendo un 6,2%.

El sector minero escaló un 0,8%, siguiendo el avance del oro. Fresnillo (FRES) sumó un 5,8%.

En el Reino Unido, la inflación se desaceleró el mes pasado por primera vez desde mayo, reforzando las expectativas de que el Banco de Inglaterra podría recortar los tipos en diciembre.

Algunos comentarios de acciones

- Kering cayó un 4,2% después de que el CEO Luca de Meo afirmara —según un memo visto por Reuters— que volver al crecimiento requerirá reducir la dependencia de Gucci, recortar aún más la red de tiendas y buscar más sinergias.

-

- Nokia retrocedió un 6,9% después de que los nuevos objetivos financieros a largo plazo del fabricante finlandés de equipos de telecomunicaciones quedaran por debajo de las expectativas del mercado.

- La danesa NKT saltó un 17,1% tras presentar resultados trimestrales y previsiones para 2030.

En la sesión asíatica…

Las bolsas de APAC tuvieron una sesión volátil, cautelosa y finalmente débil, mientras la región mantenía una postura prudente antes de las minutas del FOMC y los resultados de NVIDIA.

El ASX 200 se movió a ambos lados del nivel plano, con un flujo de noticias limitado en la región. El Índice de Precios Salariales salió en línea con lo esperado, generando poca reacción. El índice encontró apoyo en las subidas de los mineros de oro después de que el metal rebotara desde la zona de soporte en torno a los USD 4.000/oz.

El Nikkei 225 registró una sesión muy irregular, oscilando entre ganancias y pérdidas. Tras una apertura ligeramente positiva, el índice se giró a negativo en los primeros 30 minutos a medida que los rendimientos de los JGB continuaban subiendo, mientras Japón lidiaba con tensiones constantes con China y el paquete fiscal de la primera ministra Takaichi. Más tarde, el Nikkei llegó a máximos de la sesión por encima de los 49.000 puntos, pero volvió a recortar parte de esas ganancias.

El KOSPI sufrió una caída brusca poco después de la apertura (hasta un -2,2% en un momento), arrastrado por las caídas de su sector tecnológico —especialmente expuesto—, con Samsung Electronics retrocediendo alrededor del 3% en su peor momento. Más adelante, el KOSPI recuperó gran parte de las pérdidas, aunque siguió en territorio negativo.

Los índices Hang Seng y Shanghai Composite abrieron con ganancias modestas y cautas, en contraste con el tono más negativo de Japón y Corea del Sur. Sin embargo, el Hang Seng acabó alineándose con las pérdidas globales en tecnología, mientras que Shanghái cedió las ganancias iniciales.