Noviembre podría terminar siendo un mes prácticamente sin cambios para el S&P… al menos en apariencia.

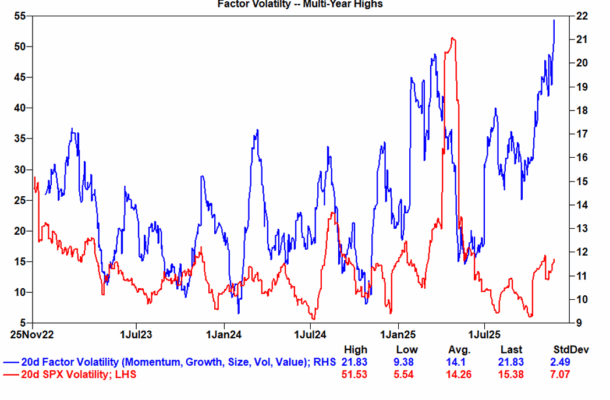

Desde finales de octubre, la verdadera historia no ha sido el S&P, sino el repunte en la volatilidad de factores bajo la superficie. La volatilidad de factores a 20 días ha superado ya el nivel de 20, mientras que la volatilidad del S&P solo ha repuntado de forma moderada. El estrés está ocurriendo dentro del mercado, no en el mercado en general.

La conclusión: las carteras con apuestas fuertes en “estilos” —ya sea Crecimiento y Momentum frente a Valor y Small Caps, o ganadores de IA frente al resto— han experimentado movimientos mucho más bruscos que el propio índice. Si has tenido posiciones inclinadas hacia un tema o estilo específico, el trayecto ha sido mucho más duro de lo que sugiere el comportamiento del mercado en conjunto.

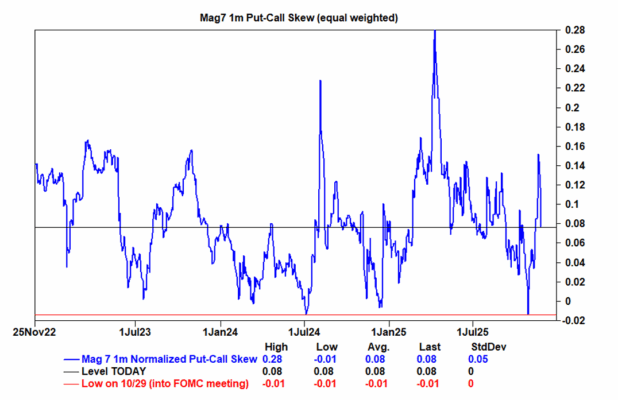

Y el crowding —especialmente antes de los resultados de las megacap tecnológicas y la reunión de la Fed— fue más evidente a través del prisma del mercado de opciones en el complejo de las Mag 7. En ese grupo, el put-call skew llegó a invertirse por completo (las call cotizando por encima de las put), lo que reflejaba hasta qué punto se había vuelto alcista el posicionamiento.

Durante la última semana, eso se ha revertido con fuerza y, a día de hoy, hemos vuelto a niveles más neutrales para el grupo.

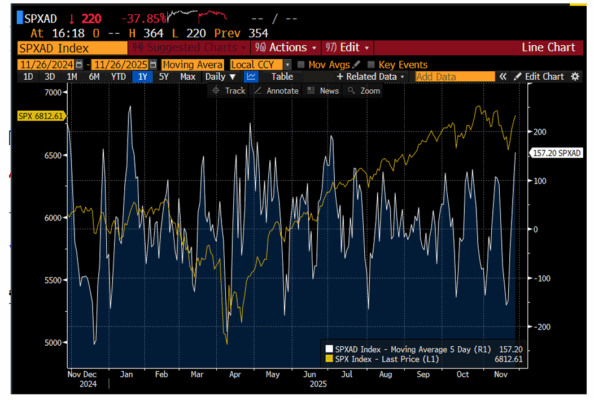

Y para cerrar el mes, la amplitud del mercado por fin ha empezado a mejorar. A comienzos de noviembre, la media móvil de 5 días del diferencial entre valores que suben y valores que bajan en el S&P cayó hasta alrededor de –150, un nivel coherente con un daño considerable bajo la superficie. De cara a Acción de Gracias, esa misma media de 5 días ha rebotado hasta la zona de +150. Es un cambio importante: mayor participación del mercado, no solo un rebote estrecho, y otra señal de que el mercado liberó una cantidad significativa de tensión a mitad de mes.

La amplitud ha repuntado de forma notable últimamente: media móvil de 5 días del diferencial Avances–Descensos del S&P 500.

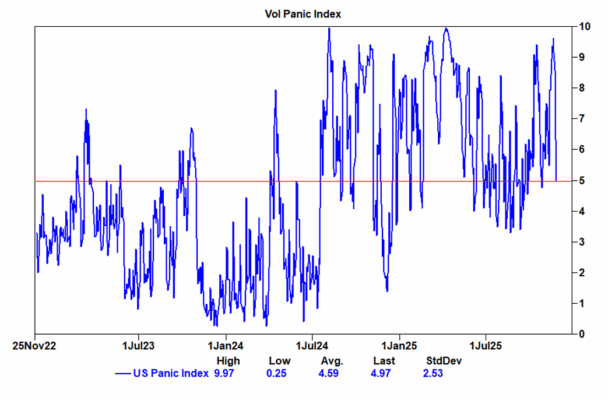

Nuestro Vol Panic Index cuenta una historia similar. En 5, está apenas por encima de la media de 3 años (4,6) —y por debajo de la media de 1 año—, claramente lejos de los máximos de principios de mes, cuando el estrés era más evidente. La composición también importa: la volatilidad implícita, la volatilidad de la volatilidad, la pendiente de la estructura temporal y el put-call skew se han enfriado de forma conjunta.

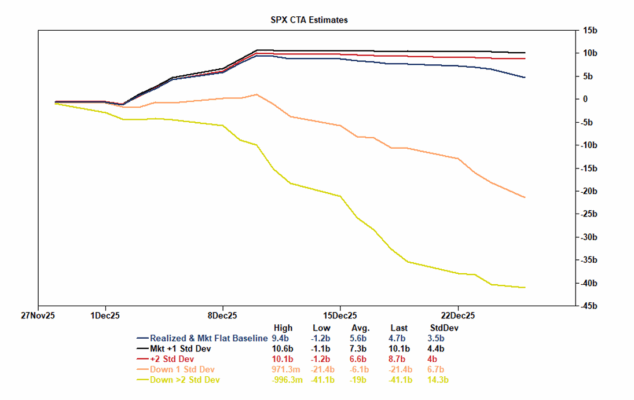

Los flujos sistemáticos también se han reajustado en una dirección más limpia. Durante el último mes, estimamos que se produjo aproximadamente 16.000 millones de dólares en ventas de S&P, una cantidad considerable de reducción de riesgo que contribuyó a la corrección.

Mirando hacia adelante, el escenario base para el próximo mes pasa ahora a un modesto flujo comprador (+4.700 millones de dólares). El riesgo extremo de que aparezca oferta forzada por parte de estrategias sistemáticas ha disminuido de forma significativa.

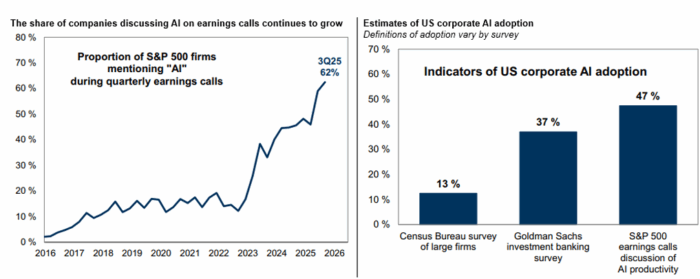

Al mismo tiempo, la operativa ligada a la IA sigue ampliándose. Tres años después de ChatGPT, la IA por fin está apareciendo en los resultados: empresas de la vieja economía están desplegando herramientas de IA reales orientadas a reducir costes y mejorar márgenes.

Esa es la idea detrás de la nueva cesta de Goldman Sachs, GSXUPROD Index: una forma clara de exponerse al tema de “usar IA, no vender IA”, ahora que la IA está pasando de ser narrativa a convertirse en productividad medible. (enlace…)

Nos gustan las call a 6 meses sobre esta cesta como posición inicial para jugar este tema — hay ideas disponibles.

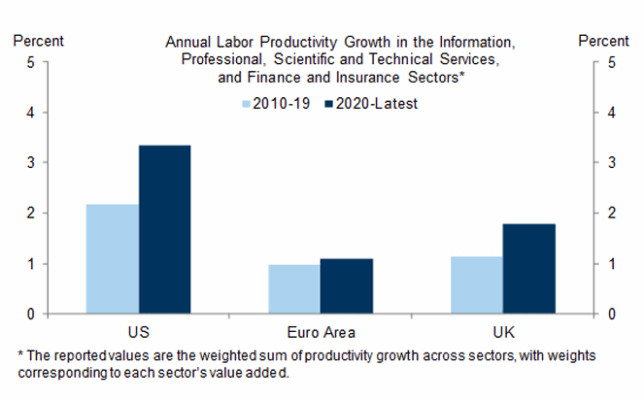

Tomando distancia, la historia de la productividad a largo plazo sigue inclinándose claramente a favor de Estados Unidos. Incluso ajustando por el ruido estadístico, EE. UU. continúa liderando en inversión en intangibles, eficiencia asignativa, calidad de gestión y capacidad de escalar de sus empresas —y la adopción de IA está añadiendo ahora otro viento de cola estructural.

En pocas palabras: las mismas fuerzas que han impulsado décadas de sobrerendimiento estadounidense siguen intactas, y la IA aplicada se perfila como la próxima etapa de ese ciclo.

Conclusión: el ajuste en factores, la normalización del posicionamiento en las Mag 7, la mejora en la amplitud del mercado, el enfriamiento del pánico de volatilidad, el de-risking sistemático ya absorbido y los primeros indicios de productividad real impulsada por la IA nos dejan entrando en diciembre con un punto de partida mucho más limpio que hace unas semanas.