En Wall Street…

Resumen de sesión

Renta variable

Los datos de empleo conocidos fueron mixtos, aunque las probabilidades de bajadas de tipos para diciembre no cambiaron.

Las empresas de pequeña capitalización tuvieron un rendimiento más positivo que el resto.

Al cierre, las presiones compradoras hicieron que el SPX terminara en verde.

Hoy se observó un aumento en la dispersión entre las empresas tecnológicas de gran capitalización, con META superando al mercado tras anunciar un importante recorte de capital en el metaverso.

ZeroHedge

Aun así, no fue suficiente para que el NASDAQ cerrara en positivo.

Renta fija

Los rendimientos de los bonos repuntaron ligeramente en el día, y el extremo largo tuvo un desempeño inferior al de la semana.

ZeroHedge

Divisas y materias primas

El dólar osciló y cerró sin cambios.

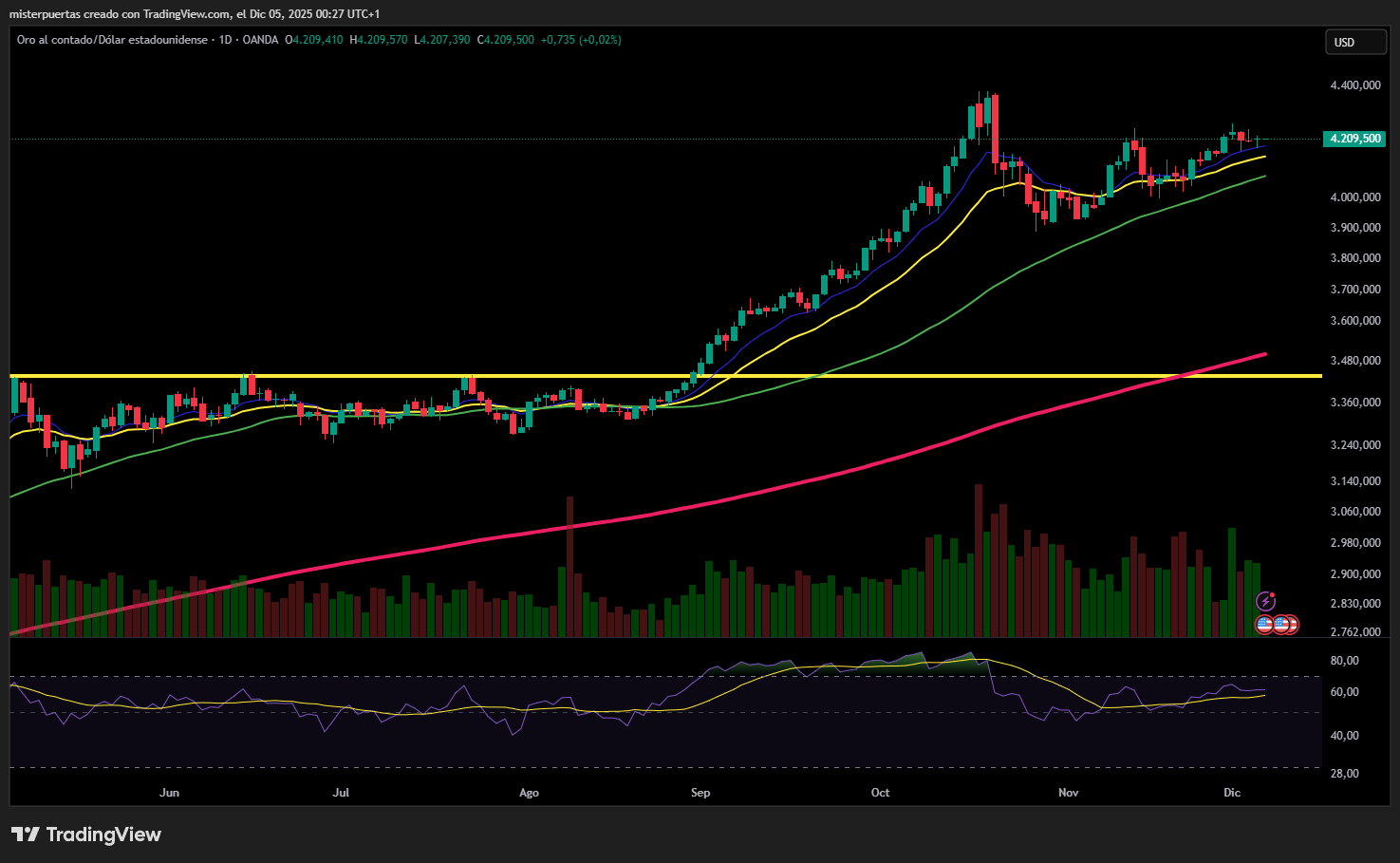

El oro siguió un comportamiento similar, manteniéndose en torno a los 4.200 dólares.

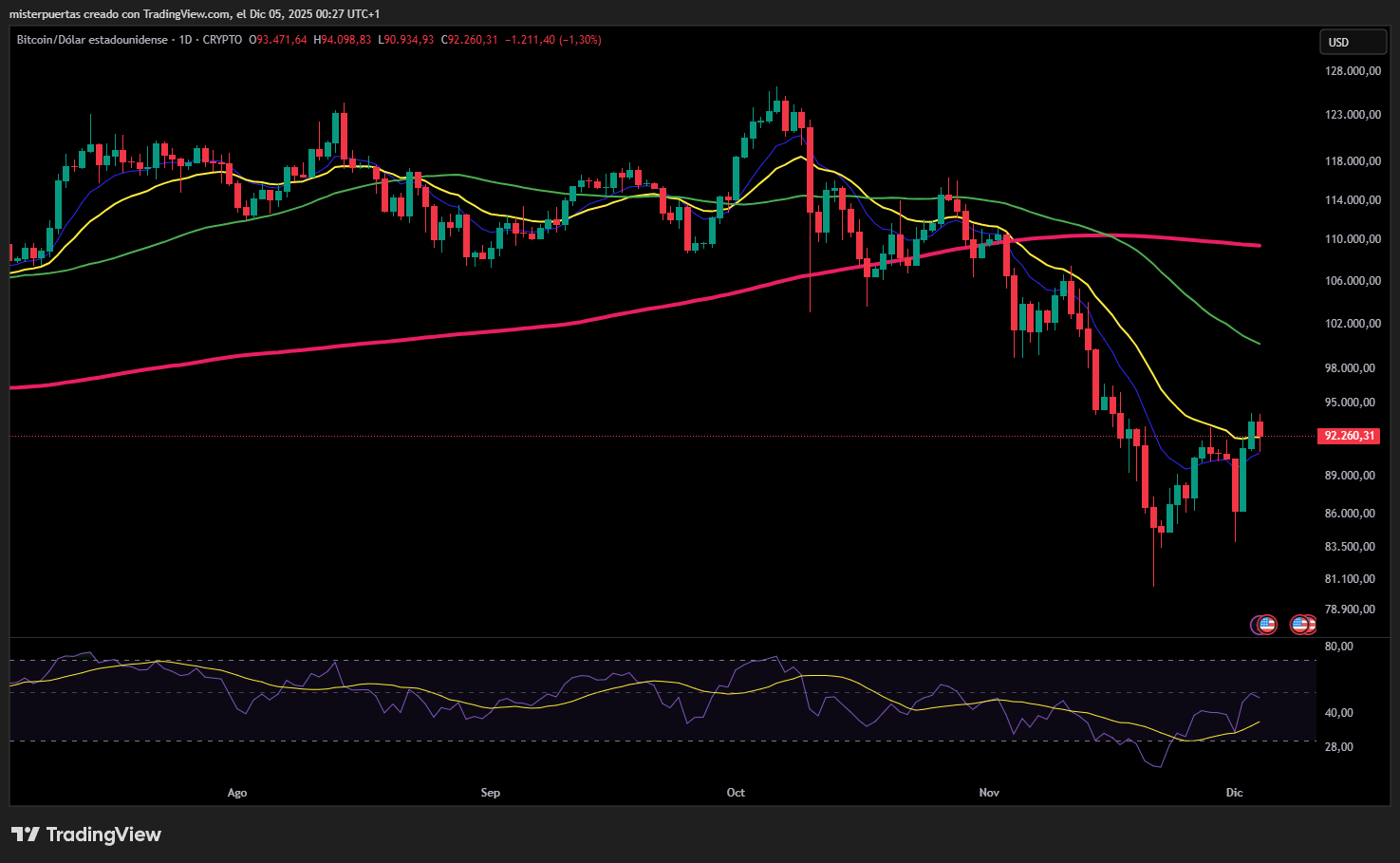

Bitcoin volvió a caer por debajo de los 92.000 dólares.

Los precios del crudo subieron por segundo día consecutivo, ya que los operadores aumentaron la prima de riesgo del producto a pesar del abundante suministro, mientras las negociaciones para un acuerdo de paz en la guerra de Rusia contra Ucrania se estancaron.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Salesforce (CRM): Las previsiones de beneficios e ingresos superaron expectativas.

- Snowflake (SNOW): Presentó una previsión débil de margen operativo.

- Dollar General (DG): Beneficios por encima de lo esperado, con previsión anual de EPS superior a las expectativas.

- Hormel Foods (HRL): Beneficio mejor de lo previsto.

- Five Below (FIVE): Las métricas del tercer trimestre superaron las previsiones.

- Guidewire Software (GWRE): Beneficios por encima de expectativas y revisión al alza de la guía anual.

- UiPath (PATH): Métricas y previsiones del tercer trimestre mejores de lo esperado.

- HealthEquity (HQY): EPS e ingresos superaron expectativas.

- PVH (PVH): Emitió previsiones a la baja.

- Toast (TOST): Mejorada por JPMorgan a ‘Sobreponderar’ desde ‘Neutral’.

- PayPal (PYPL): Rebalanceada a la baja por JPMorgan a ‘Neutral’ desde ‘Sobreponderar’.

- Senadores de EE. UU. buscan bloquear las ventas de chips avanzados de NVIDIA (NVDA) a China durante 30 meses, apuntando a los chips H200 y Blackwell, según el FT.

- Imax (IMAX) comunicó un margen EBITDA ajustado inicial para el año fiscal 2026 en o por encima del 45%, según diapositivas para inversores.

- Estados Unidos planea incrementar participaciones en empresas mineras, según un funcionario de Trump citado por Bloomberg.

- Pepsi (PEP) está cerca de un acuerdo con el inversor activista Elliott, según WSJ.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza el jueves, impulsadas por industriales y automóviles, a medida que mejoró el apetito por el riesgo a nivel global ante las crecientes expectativas de recortes de tipos en EE. UU., mientras los inversores asimilaban un conjunto mixto de resultados corporativos.

El índice paneuropeo STOXX 600 subió un 0,45% hasta 578,84 puntos al cierre, encadenando su tercera sesión de ganancias.

El sector de automoción lideró las subidas, avanzando un 2,2%, con Porsche sumando un 5,7% y Mercedes-Benz un 4,4%.

El sector recibió un impulso después de que el presidente estadounidense Donald Trump propusiera el miércoles recortar los estándares de eficiencia de combustible, con el objetivo de facilitar la venta de vehículos de gasolina.

Las acciones industriales también repuntaron un 1,4%. Schneider Electric y Siemens Energy ganaron un 3,2% y un 2,5%, respectivamente, después de que J.P. Morgan mejorara su calificación a “sobreponderar” desde “neutral”.

Estos movimientos apoyaron a los índices regionales, con Alemania subiendo alrededor de un 0,9% y Francia un 0,6%.

“Por fin hay algo de buenas noticias para un sector que ha tenido dificultades durante mucho tiempo para consolidar avances reales… la relajación de la regulación podría darle un poco de margen de maniobra”, señaló Chris Beauchamp, analista jefe de mercados en IG.

Los movimientos del día en el STOXX 600 estuvieron impulsados también por la confianza de los inversores en que la Reserva Federal de EE. UU. recortará los tipos de interés la próxima semana.

Las solicitudes semanales de subsidio por desempleo en EE. UU., que cayeron a su nivel más bajo en más de tres años, hicieron poco para cambiar esas expectativas.

“El apetito por el riesgo se ha recuperado a medida que el mercado descuenta la posibilidad de tipos más bajos en EE. UU., y potencialmente un presidente de la Fed el próximo año con una postura más dovish”, afirmó Fiona Cincotta, analista senior de City Index.

“Hay una sensación de que el mercado se está inclinando hacia una perspectiva un poco más positiva, como si el sentimiento de riesgo estuviera mejorando”.

El sector tecnológico sumó un 0,7%, con SAP subiendo un 1,7% después de recibir una recomendación de “sobreponderar” por parte de J.P. Morgan. Capgemini, que avanzó un 4,2%, fue reinstaurada con una calificación de “neutral”. El bróker señaló que ve un potencial alcista moderado en el software y los servicios IT europeos.

Los semiconductores europeos también subieron: STMicroelectronics y Soitec avanzaron un 3,4% y un 2,7%, respectivamente.

Operadores citaron informes de que la empresa china Cambricon planea triplicar la producción de chips para reemplazar a Nvidia en el mercado de IA de China, lo que mejoró las perspectivas del sector.

El sector bancario rebotó un 1,1% tras las caídas de la jornada anterior, mientras que las acciones de defensa sumaron un 0,9% a medida que los inversores seguían de cerca las conversaciones de paz en Ucrania. Trump afirmó el miércoles que el camino por delante para dichas negociaciones es incierto.

Por el contrario, el sector salud, uno de los más pesados del índice, cayó un 0,6%. Philips retrocedió un 5,6% después de que Citi mostrara preocupación por las expectativas de crecimiento de la compañía para 2026.

En la sesión asíatica…

Las bolsas asiáticas subieron por tercer día consecutivo, lideradas por las ganancias en Japón, mientras las acciones tecnológicas de la región siguieron el repunte de sus homólogas en EE. UU.

El índice MSCI Asia Pacific avanzó hasta un 0,9%, con SoftBank Group y Keyence entre los principales contribuyentes.

Las acciones en China y Hong Kong mostraron oscilaciones, mientras que los mercados de Corea del Sur retrocedieron. El índice de referencia de India tuvo dificultades para mantener las ganancias iniciales, incluso cuando la rupia se fortaleció frente al dólar.

El sentimiento en toda la región está mejorando gracias al aumento de las expectativas de un recorte de tipos por parte de la Reserva Federal este mes, tras los últimos datos de empleo en EE. UU.

Mientras tanto, un yen ligeramente más débil está dando un impulso adicional a los exportadores japoneses.

Las acciones de semiconductores muestran signos de debilidad, con el índice tecnológico de Corea del Sur cayendo más de un 1% debido a toma de beneficios por parte de fondos extranjeros.

Una actualización de Microsoft Corp. también pesa sobre el sentimiento, después de que un informe señalara que la empresa ha reducido sus expectativas de compras por parte de clientes corporativos en el mercado de modelos y agentes de inteligencia artificial de su división cloud.

¿Dónde estaría el mercado si ChatGPT no se hubiera inventado?

Dado lo que ha sucedido en los últimos 3 años, Louis Miller, uno de los principales operadores de Goldman Sachs, afirma que el mayor riesgo extremo para los mercados globales en los próximos 12 meses podría ser el gasto en inteligencia artificial

Desde el lanzamiento de Chat GPT a fines de noviembre de 2022, los índices ponderados por capitalización de mercado han experimentado un repunte significativo: el NDX ha subido un 112 % y el SPX un 67 %.

Esto contrasta con un RSP que subió “sólo” un 28%.

Es muy notable que la IA haya representado más de la mitad de los rendimientos del S&P 500 durante el mismo período.

Otra forma de visualizar esto, excluyendo todos los nombres en nuestra canasta AI SPX y reequilibrando trimestralmente en la fecha de reequilibrio de SPX: los nombres de SPX ex AI habrían tenido un rendimiento en línea con SPX Peso igual

No se puede decir que el rendimiento del mercado sería un 39% menor en igualdad de condiciones porque:

1) El PIB nominal ha aumentado en unos 4 billones de dólares desde entonces y,

2) A finales de 2022, los precios de las acciones estadounidenses estaban cerca del mínimo inducido por la Fed.

Aun así, no es una exageración afirmar que existe un valor material en riesgo si la IA se tambalea: NVDA, AVGO, PLTR, AMD y TSLA representan 20 puntos porcentuales del rendimiento del S&P 500 durante este período. MSFT, AMZN, META y GOOGL representan unos 20 puntos porcentuales adicionales.

El cambio de valor en las empresas relacionadas con la IA en el espacio de los semiconductores y los proveedores de modelos de IA privados, que son atribuibles de manera más plausible solo al auge de la IA, ya superan la estimación base de 8 billones de dólares de mayores ingresos de capital.

Si las perspectivas sobre el gasto de capital en IA cambiaran drásticamente, una reversión de las estimaciones de crecimiento a largo plazo a los niveles de principios de 2023 implicaría una caída del 15-20% en el múltiplo de valoración actual del S&P 500 según el modelo de valoración macro de GS Research.

Un escenario extremo en el que los hiperescaladores redujeran el gasto de capital a los niveles de 2022 plantearía un riesgo bajista sustancial tanto para el comercio de IA como para el S&P 500 en general.

El gasto de capital de Hyperscaler totalizó 158 mil millones de dólares en 2022, 275 mil millones de dólares por debajo del nivel esperado de gasto de capital del grupo en 2026.

Si el gasto de capital volviera inmediatamente a los niveles de 2022, ese “gasto de capital perdido” representaría una reducción de aproximadamente el 30% de la estimación de consenso de 1 billón de dólares en el crecimiento de las ventas del S&P 500 en 2026.

Como resultado, el crecimiento de los ingresos disminuiría de la estimación de consenso actual del 6% a aproximadamente el 4%.

Si bien la disminución de los ingresos a corto plazo sería modesta, esta reducción extrema del gasto de capital probablemente estaría acompañada por un deterioro en las perspectivas de crecimiento de las ganancias impulsadas por la IA a largo plazo, lo que también pesaría sobre las valoraciones.

Goldman ha desarrollado una cobertura de cola específica para un shock de IA con sangrado de acarreo limitado.

- Estrangulaciones: Estrangulaciones largas de 3 m en componentes GSTMTAIL (AI Leaders)

- Operaciones diarias: Operaciones diarias, ingresando un 1% de vega total cada 3 meses

- Ejercicio anticipado : mantener opciones hasta el vencimiento / ejercicio anticipado óptimo

- Cobertura delta diaria : la cartera está cubierta delta diariamente, lo que tiene en cuenta la dinámica asimétrica.

El volumen largo de los líderes de IA proporciona convexidad con un costo de mantenimiento limitado en relación con las opciones de venta tradicionales

Esta superposición proporciona convexidad a los espacios independientemente de la dirección.

Además, Miller afirma que Goldman ha obtenido recientemente un gran impulso con su Índice de Productividad de IA (Índice GSMUPROD), compuesto por empresas no tecnológicas ni de IA que han mencionado planes específicos para implementar la IA en sus flujos de trabajo, lo que les permitirá reducir costos y mejorar los márgenes en los sectores de banca y seguros, comercio minorista y almacenes, transporte y logística, servicios de salud y restaurantes. La valoración se encuentra en línea con el índice, en un nivel promedio en comparación con el historial, y las revisiones de ganancias son más sólidas. Además, estas empresas cotizan de forma muy diferente a las empresas líderes en IA.

El tema de productividad de IA comienza a funcionar Y los beneficios de IA no están incluidos en la valoración con revisiones de ganancias superiores.

Otro tema diversificador es la ciclicidad.

Creemos que la liquidación de alta volatilidad y baja calidad desde mediados de octubre ha terminado, y que las oportunidades de 2026 pronto superarán la postura defensiva de 2025. Como señala mi colega Shawn Tuteja, es muy difícil mantener una posición corta frente al consumidor en dos catalizadores muy reales:

1) la decisión de la IEEPA que podría llegar en unas pocas semanas y

2) las devoluciones de impuestos que se recibirán en el primer trimestre del próximo año.

Si la economía muestra posibles señales de reaceleración hacia el contexto macroeconómico más amigable que todos anticipan el próximo año, esperaríamos que el GSXUMIDC (canasta de consumo de ingresos medios) tenga un buen desempeño.

Nuestra canasta de valores cíclicos deprimidos (índice GSCBCYDP) es una expresión más diversificada, e incluso el índice (GSXUCYCL) parece interesante frente al índice X7 aquí.

Finalmente, la atención médica se negocia de manera diferente a la IA y seguirá siendo un sector diversificado en 2026…