- Empezando por el macro —y el activo más antiguo de todos—, el oro. Quizá el gráfico cuente una historia de dominancia fiscal. Quizá refleje crecientes preocupaciones sobre las monedas fiduciarias. O quizá sea simplemente un aumento significativo de la demanda por parte de los bancos centrales. Sea cual sea la narrativa que se quiera contar, este ha sido el mejor año para el metal amarillo (+68%) desde 1979.

- Luego está la plata, con una subida del 139%, marcando también su mejor año desde 1979 (cuando se disparó por cinco veces de forma ya legendaria).

- Siguiendo con el tema de los activos reserva de valor, este gráfico superpone el oro con BTC. Como se ha mencionado anteriormente, ninguno de estos activos tiene valor intrínseco, ni ofrecen rentabilidad. Por tanto, están impulsados principalmente por narrativas y flujos. Mientras el oro continúa acumulándose (tanto por especuladores como por gestores de reservas), BTC está atravesando un periodo de salidas claras de capital

- Un último apunte sobre los metales. Qué año para el cobre, con una ruptura clara hacia máximos históricos (ATH), por no hablar del rally en las acciones relacionadas.

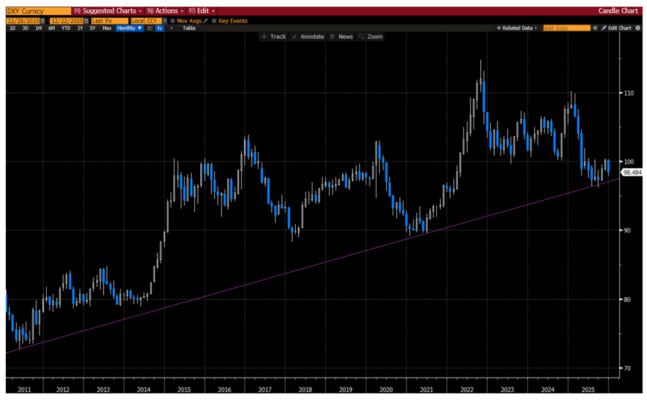

- En términos relativos, ha sido otro año en el que el conjunto de oportunidades en divisas fue bastante limitado. A lo largo del camino, seguí de cerca la tendencia alcista del dólar posterior a la GFC (esta es una vista mensual). A pesar de varios test, la tendencia sigue manteniéndose.

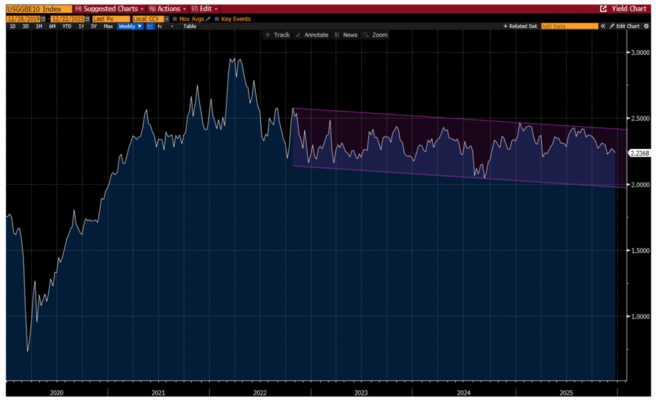

- He enviado este gráfico en varias ocasiones durante los últimos años. Creo que es muy importante. Simplemente muestra los breakevens de inflación a 10 años de EE. UU.. Desde que la fiebre se rompió en 2022, las expectativas de inflación han sido notablemente estables. Si el mercado de bonos estuviera realmente preocupado por el futuro liderazgo de la Fed, podría argumentarse que este no sería un activo tan bien comportado.

- Hablando del mercado de bonos, quiero retomar una observación de hace unos meses. Esto es lo que escribí entonces: «Llevo el tiempo suficiente en los mercados como para respetar el mensaje del mercado de tipos de interés. Y también llevo el tiempo suficiente como para creer en el poder de descuento del mercado de renta variable. Con esto claro, hay momentos en los que las señales de cada mercado parecen divergir —y este es uno de esos momentos—, por lo que merece la pena preguntarse por qué».Bien, aquí es donde se pone interesante. En este gráfico, la línea roja representa el rendimiento del bono estadounidense a 5 años, y la línea blanca es un índice de sorpresas de Bloomberg para los datos del mercado laboral de EE. UU.. Fíjate en lo ajustada que sigue siendo esta relación

- …y en este gráfico, la línea verde es el S&P, mientras que la línea blanca es un índice de sorpresas de Bloomberg para encuestas y indicadores del ciclo económico de EE. UU.. Obsérvese la llamativa divergencia reciente. Así, no solo el mercado de bonos y el mercado bursátil estaban anclándose a narrativas económicas distintas, sino que ahora el mercado de acciones está descontando una aceleración cíclica que aún no es evidente en los datos. Para ser claro, no estoy diciendo que uno de estos activos esté más en lo correcto que el otro; en todo caso, lo que digo es que las apuestas han aumentado para que la aceleración del primer semestre de 2026 (H1’26) se materialice realmente.

- Un último overlay en esta línea. La línea blanca representa las vacantes laborales JOLTS, y la línea verde es el S&P (h/t SM). Quizá 2025 sea recordado como el año en el que se rompió de forma definitiva una correlación de varias décadas entre el mercado laboral y el mercado bursátil.

- Los siguientes cuatro gráficos se centran en mercados de renta variable no denominados en dólares. Reconociendo el mérito donde corresponde, los bancos europeos han subido un 90% este año (retorno total), prolongando una racha espectacular (todo ello señalando, de forma educada, que el máximo histórico de 2007 sigue estando un 77% por encima de los niveles actuales).

- Los bancos japoneses también han tenido un año muy sólido, con una subida del 45% (por lo que vale la pena señalarlo, tengo la sensación de que 2026 podría ser un año movido en los mercados financieros japoneses).

- Las acciones chinas han tenido un buen comportamiento este año, una tendencia que nuestro equipo espera que continúe (enlace). Este gráfico corresponde a un índice de las 30 mayores compañías tecnológicas cotizadas en Hong Kong. Es un reflejo de dos realidades que, tomadas en conjunto, ilustran el reto de esta clase de activos:

(1) China recordó al mundo en 2025 que es un gigante en tecnologías emergentes;

(2) expresar esa visión a través de la renta variable doméstica no siempre es un camino sencillo. Dicho de otro modo, obsérvese que el HSTECH no ha logrado avances reales respecto a los niveles previos al “Liberation Day”.

- El rey de la renta variable asiática este año —si no el rey de la renta variable global— ha sido Corea. Cabe destacar que el KOSPI acumula una subida del 74% en el año, casi duplicándose desde los mínimos del “Liberation Day”.

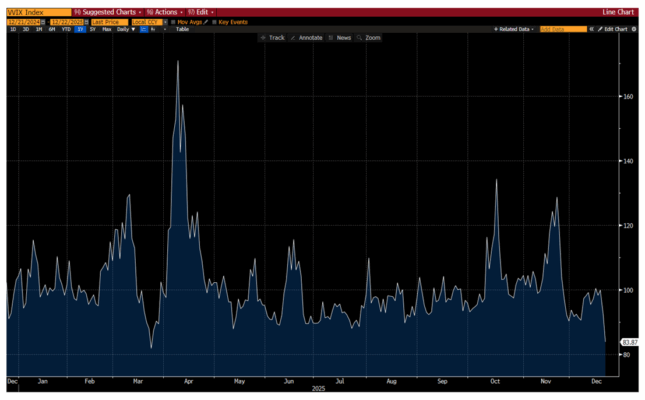

- De vuelta a Estados Unidos. Este gráfico muestra la correlación realizada a 6 meses del S&P, una forma de ilustrar el reciente y elevado nivel de dispersión. Mi expectativa es que la dispersión se mantenga alta (y, por tanto, que la correlación siga siendo baja) en la siguiente fase del juego.

- Este es el VVIX, también conocido como la volatilidad de la volatilidad. Admito que nunca tengo del todo claro cómo interpretar esta métrica —en general la encuentro más descriptiva que predictiva—, pero encaja bien con el gráfico anterior y cuenta una historia interesante sobre la cronología de 2025.

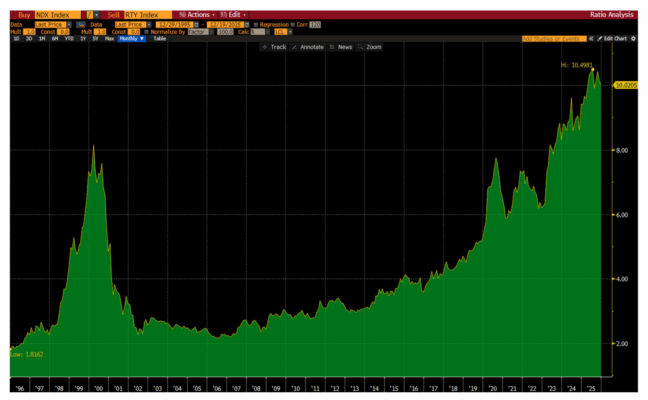

- Termino con algunos gráficos de visión general. Este es el ratio NDX frente a RTY. Como he bromeado antes: «conoce al nuevo jefe, igual que el antiguo».

Ahora bien, ¿creo que las small caps pueden hacerlo bien a nivel táctico si la Fed aporta más liquidez en un escenario de aceleración cíclica? Sí.

¿Creo, desde un punto de vista estructural, que las small caps vayan a superar a la mega-capitalización tecnológica? No.

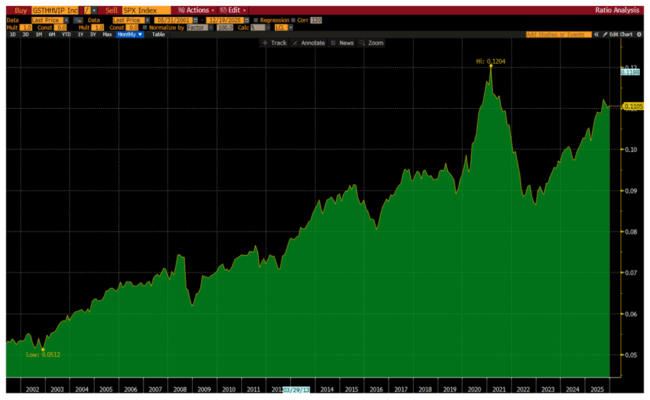

- Aunque no soy perfectamente objetivo, diría que ha sido un muy buen año para la comunidad de hedge funds. En ese contexto, este gráfico de largo plazo resulta interesante: el ratio de nuestra cesta VIP de hedge funds frente al S&P. Como puede verse, con la excepción de los fuegos artificiales de los “meme stocks” en torno a 2021, existe un patrón claro y constante de generación de alfa en esta cesta.

- Terminaré en el mismo punto que hace 12 meses: la tendencia alcista del S&P desde los mínimos del COVID. 2025 trajo una nueva dosis de pruebas de resistencia. Y, una vez más, la gestión del dinero es MUCHO más difícil de lo que sugiere el gráfico. Sin embargo, al final, la renta variable estadounidense hizo lo que mejor sabe hacer.

Ahora la cuestión pasa a ser la del binomio riesgo/retorno, dado dónde se sitúa el límite superior de esta tendencia.

Gráficos de la semana. Por GS

Este contenido es premium por favor ingrese a su cuenta para verlo Iniciar Sesión