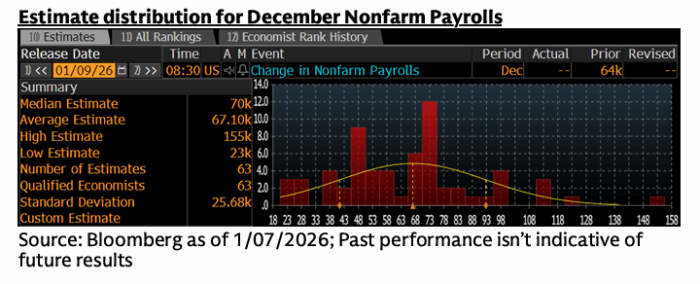

De Goldman Sachs Research: estimamos que las nóminas no agrícolas aumentaron en 70.000 en diciembre, en línea con el consenso.

Estimamos que la tasa de desempleo descendió ligeramente hasta el 4,5% en diciembre desde el 4,6% de noviembre: el umbral para redondear a 4,5% no es alto partiendo de un 4,56% sin redondear en noviembre. Las solicitudes continuadas han disminuido levemente, mientras que los empleados federales suspendidos que probablemente contribuyeron al repunte de trabajadores en despido temporal (+171.000 en noviembre frente a septiembre) y de empleados públicos desempleados (+193.000, ajustado estacionalmente por GS), que explicaron la mayor parte del aumento del desempleo total en noviembre, habrían regresado al trabajo.

Estimamos que las ganancias horarias medias aumentaron un 0,25% intermensual en diciembre, reflejando efectos de calendario negativos.

En el lado positivo, los indicadores de big data señalaron un ritmo moderado de crecimiento del empleo privado. En el lado negativo, esperamos una caída de 5.000 en las nóminas del sector público —reflejando una disminución de 5.000 en las nóminas del Gobierno federal y estabilidad en las de estados y gobiernos locales—, así como un menor crecimiento secuencial del empleo en la construcción tras un aumento excepcional el mes anterior y unas condiciones meteorológicas inusualmente adversas al inicio del periodo de la encuesta.

* Movimiento implícito del S&P 500 hasta el cierre del viernes: ~0,75%.*

Reflexiones desde Goldman Sachs (GS):

Ryan Hammond (Estrategia de Carteras – EE. UU.)

Esperamos que el S&P 500 registre otro año de sólidas ganancias en 2026. Nuestras previsiones macro base —mercado laboral estable, crecimiento económico por encima del consenso, inflación por debajo del consenso y continuación de la relajación de la Fed— configuran un entorno favorable para la renta variable estadounidense. En particular, nuestros economistas prevén que el crecimiento se acelere a comienzos de 2026.

El mercado de renta variable no ha descontado plenamente esa aceleración del crecimiento implícita en nuestras previsiones: las rotaciones sectoriales parecen estar valorando un escenario de PIB real ligeramente por encima del 2%. Un conjunto sólido de datos laborales debería reforzar la convicción de los inversores en una reaceleración económica, impulsando el mejor comportamiento de las acciones cíclicas. Hemos destacado recientemente oportunidades en consumo de renta media y construcción no residencial.

Si unos datos laborales fuertes elevan los rendimientos de los bonos, podrían limitar el potencial alcista de la bolsa, especialmente en los segmentos cíclicos de menor calidad. No obstante, valoraciones elevadas y pricing cíclico sugieren que la renta variable sigue siendo vulnerable a unos datos laborales muy débiles. Los sectores defensivos (Salud y Consumo Básico) cotizan a valoraciones bajas frente a su historia y rentabilidad, pero presentan uno de los mayores intereses cortos en términos históricos.

Joe Clyne (Trading de Volatilidad de Índices)

De cara al NFP, vemos a la calle muy larga de gamma, especialmente al alza en SPX. Esto se refleja en precios: el straddle a un día apunta a salir por debajo de 50 pb, pese a coincidir NFP y una posible decisión del Tribunal Supremo de EE. UU. sobre aranceles.

Pese al posicionamiento, preferimos tener gamma antes que vega para el evento y creemos que los straddles de corto plazo están baratos, sobre todo ante una sorpresa negativa, donde podríamos alejarnos rápidamente de los strikes con fuerte gamma larga de dealers. Nuestros clientes se centran en la continuación del “broadening trade”, con compras al alza concentradas en RSP e IWM. El argumento de IWM tiene más sentido al alza: umbral de volatilidad bajo similar al SPX, pero sin el lastre del posicionamiento de gamma larga de dealers.

Otra cobertura atractiva son calls y spreads de calls del VIX de corto plazo (vencimientos enero y febrero). Aun con el reciente aumento en la compra de call spreads en VIX, creemos que la volatilidad de la volatilidad sigue barata. La mesa es constructiva en delta, pero considera que las coberturas están lo suficientemente baratas para mantenerlas, especialmente el topside de corto plazo en SPX mantenido delta neutral o como sustituto de delta.

Karen Fishman (Estratega Senior de FX)

La previsión de nuestros economistas de nóminas en torno al consenso y un redondeo de la tasa de paro de vuelta al 4,5% sería una combinación ideal para activos procíclicos. En este escenario, el mercado probablemente descuente algo más de crecimiento y menores probabilidades de recortes inmediatos de la Fed, sin motivos para anticipar un giro hawkish inminente.

Eso dejaría al crecimiento como principal motor y, en FX, favorecería a AUD, NZD, SEK y EM de alta beta. Este contexto también respalda nuestra recomendación abierta de ponerse corto CAD/ZAR, especialmente si el informe laboral de Canadá muestra corrección tras la fuerte caída del paro en noviembre. (Nota: la fuerte bajada reciente del CAD/ZAR invita a cautela, pero seguimos viendo recorrido del ZAR por fundamentales sólidos y consideramos que CAD es un financiador de menor volatilidad que USD, JPY o EUR).

Destaca también la debilidad del JPY, que suele depreciarse ante un shock positivo de crecimiento, cuando suben rendimientos y acciones a la vez—aunque un rally acusado en USD/JPY podría reavivar el riesgo de intervención. La asimetría se da ante una sorpresa alcista relevante, donde los recortes de la Fed descontados para este año podrían ponerse en duda rápidamente; por el contrario, un gran fallo elevaría el riesgo de recesión desde niveles hoy poco descontados. En esos escenarios, el EUR probablemente sea de los mayores movimientos (más débil con sorpresa positiva y más fuerte con negativa), aunque por detrás del JPY en un fallo.

Louis Miller (Cestas Personalizadas / Temáticas)

La participación del sector tecnológico en el empleo total de EE. UU. ha disminuido desde que ChatGPT se lanzó públicamente hace más de 3 años. Si la productividad por IA se consolida en las empresas, cabe imaginar un escenario donde reducciones de plantilla actúen como lastre para las nóminas en 2026 o 2027, según el ritmo de adopción.

Esto podría reducir con el tiempo el impacto de las nóminas sobre los mercados de renta variable, especialmente si la percepción de reflación/crecimiento fuerte (por menor lastre arancelario, rebajas fiscales y condiciones financieras más laxas) se mantiene. Me gusta estar largo en la cesta de Productividad por IA (GSXUPROD) de cara a la temporada de resultados del 4T, apoyado en la narrativa de economía fuerte y mercado laboral menos dinámico. Asimismo, me resulta atractiva nuestra cesta de cíclicos deprimidos recientemente reequilibrada: un mercado laboral que se enfría debería mantener a la Fed contenida o favorable, mientras que el crecimiento sólido permitiría que continúe el impulso reflacionario.