JPMorgan ha inaugurado la temporada de resultados con un trimestre que deja una lectura equilibrada pero menos sólida de lo que el mercado esperaba, especialmente teniendo en cuenta el nivel de valoraciones al que cotiza el sector. Aunque los ingresos totales y el negocio de mercados mostraron fortaleza, la debilidad inesperada en banca de inversión, en particular en emisiones de deuda, impidió que el conjunto del informe sirviera para marcar un tono claramente positivo para la temporada.

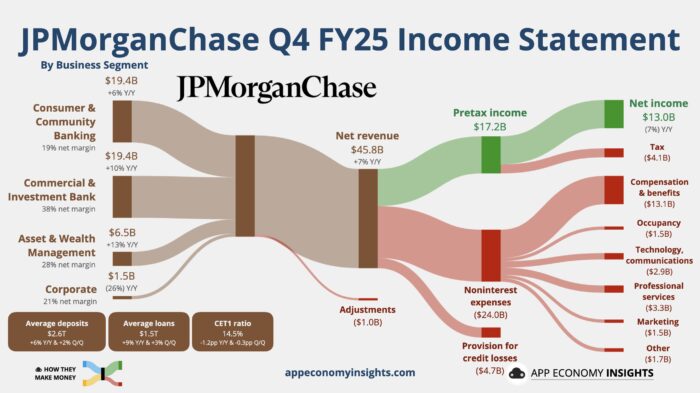

En términos agregados, el banco registró un beneficio neto de 13.000 millones de dólares, un 7% inferior interanualmente, y un beneficio por acción de 4,63 dólares, por debajo de las estimaciones del consenso. Los ingresos ajustados sí superaron previsiones, apoyados fundamentalmente en un desempeño mejor de lo esperado en trading y en la evolución del ingreso neto por intereses. El ejercicio 2025 se cerró con un beneficio neto de 57.000 millones de dólares, el segundo mejor año de la historia del banco, aunque sin superar el récord de 2024.

El principal soporte del trimestre volvió a ser el negocio de mercados. Los ingresos crecieron un 17% interanual hasta 8.200 millones de dólares, con un comportamiento especialmente destacado en renta variable, impulsado por prime brokerage, y un desempeño sólido en renta fija, particularmente en productos titulizados, tipos y divisas. Este bloque fue clave para compensar otras áreas más débiles y explica buena parte de la estabilización posterior de la acción tras la publicación.

El ingreso neto por intereses también mantuvo un perfil constructivo. Creció un 7% interanual hasta 25.100 millones de dólares, apoyado en mayores saldos de depósitos y crédito revolving, a pesar del impacto de unos tipos algo más bajos. La guía para 2026 sitúa el NII en torno a 103.000 millones de dólares, ligeramente por encima del consenso, lo que fue bien recibido por el mercado y contribuyó a amortiguar el impacto negativo del resto del informe.

El punto claramente decepcionante del trimestre fue la banca de inversión. Los ingresos retrocedieron cerca de un 2% interanual y quedaron por debajo de lo esperado, rompiendo además con la propia guía que la entidad había comunicado apenas un mes antes. El mayor foco negativo estuvo en debt underwriting, donde los ingresos cayeron un 2,5% frente a una expectativa de crecimiento cercano al 20%. Las emisiones de renta variable también mostraron debilidad, mientras que advisory, aunque en descenso interanual, logró batir estimaciones y fue el único componente relativamente defensivo dentro del área.

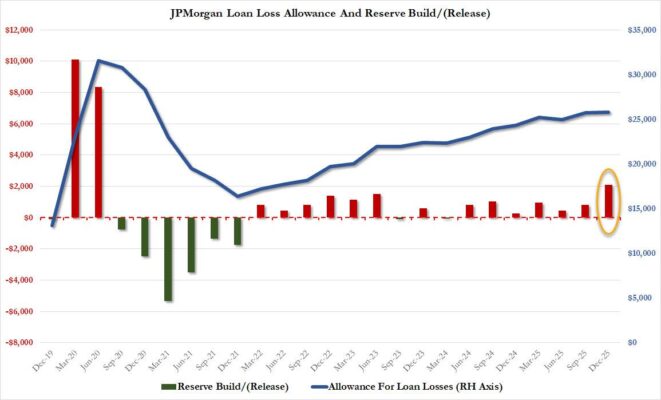

En el frente de riesgo crediticio, el trimestre dejó una señal a vigilar. El banco realizó una dotación de provisiones de 2.100 millones de dólares, el nivel más elevado desde la pandemia, en gran parte asociado al compromiso de compra del negocio de tarjetas de Apple. Aunque los impagos efectivos se mantuvieron ligeramente por debajo de lo esperado, el coste total de crédito alcanzó los 4.700 millones de dólares, un nivel que el mercado no ignoró, aun cuando la dirección insiste en que la calidad crediticia sigue siendo benigna en el corto plazo.

Los gastos operativos aumentaron un 5% interanual, impulsados por mayores costes de compensación, crecimiento de plantilla en áreas front-office y mayores gastos relacionados con leasing y distribución. En este contexto, la reiteración de la guía de gastos de aproximadamente 105.000 millones de dólares para 2026 —ya bien anticipada por el mercado— no sorprendió, pero sigue siendo un elemento de presión estructural sobre el perfil de rentabilidad futura.

Desde el punto de vista de capital, JPMorgan mantiene una posición sólida, aunque ligeramente por debajo de las expectativas en algunas métricas. El ratio CET1 se situó en el 14,5% y el ROE en el 15%, ambos algo inferiores al consenso, mientras que el valor contable tangible por acción superó previsiones. Los activos bajo gestión alcanzaron los 4,79 billones de dólares, reflejando estabilidad en la franquicia de gestión de activos.

En su mensaje, el CEO Jamie Dimon subrayó la resiliencia de la economía estadounidense, con un consumidor aún activo y empresas en buena salud, aunque reconoció cierta moderación en el mercado laboral. Al mismo tiempo, advirtió de que los mercados podrían estar infravalorando riesgos relevantes, como la geopolítica, una inflación más persistente de lo esperado y el nivel elevado de precios de los activos financieros.

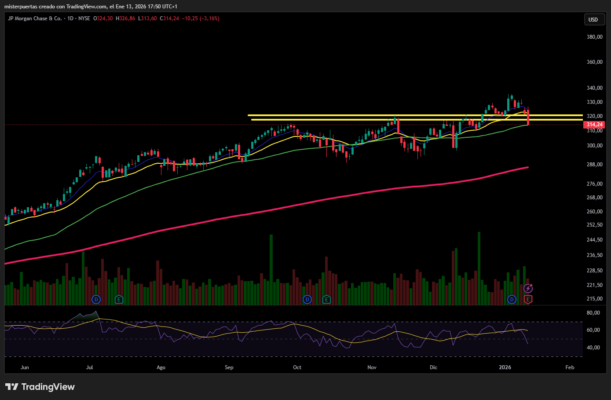

En conjunto, el mercado reaccionó de forma mixta. La decepción inicial por la debilidad en banca de inversión dio paso a una recuperación apoyada en la fortaleza de mercados y en la guía de NII, dejando finalmente la acción prácticamente sin cambios. El mensaje implícito es claro: JPMorgan sigue siendo una franquicia de máxima calidad, pero no ha entregado el trimestre “limpio” que justificara un rerating adicional del sector en este punto del ciclo.

Las acciones caen un 3%