En Wall Street…

Resumen de sesión

Renta variable

A pesar de que hoy se han aliviado algunas tensiones, la incertidumbre geopolítica global sigue siendo extremadamente alta.

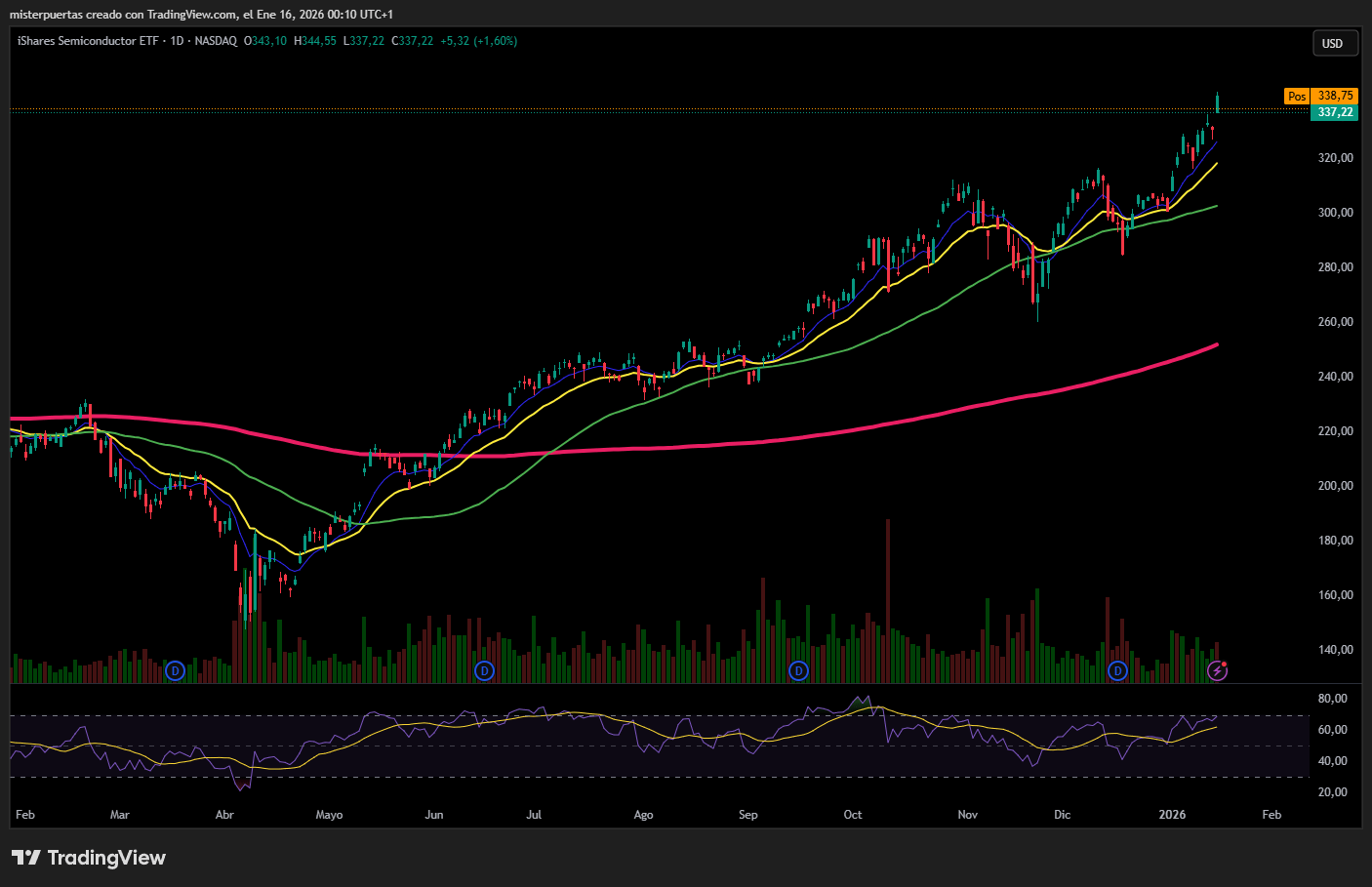

Las acciones subieron hoy, con tecnología liderando las ganancias tras los resultados muy sólidos —y una perspectiva optimista— de TSMC, lo que impulsó al conjunto del sector de semiconductores, que fue el principal motor de la sesión.

Las acciones de las Magnificent 7 tuvieron un rendimiento considerablemente mejor hoy, apoyadas especialmente por Nvidia, aunque en el conjunto de la semana siguen rezagadas frente al resto del mercado.

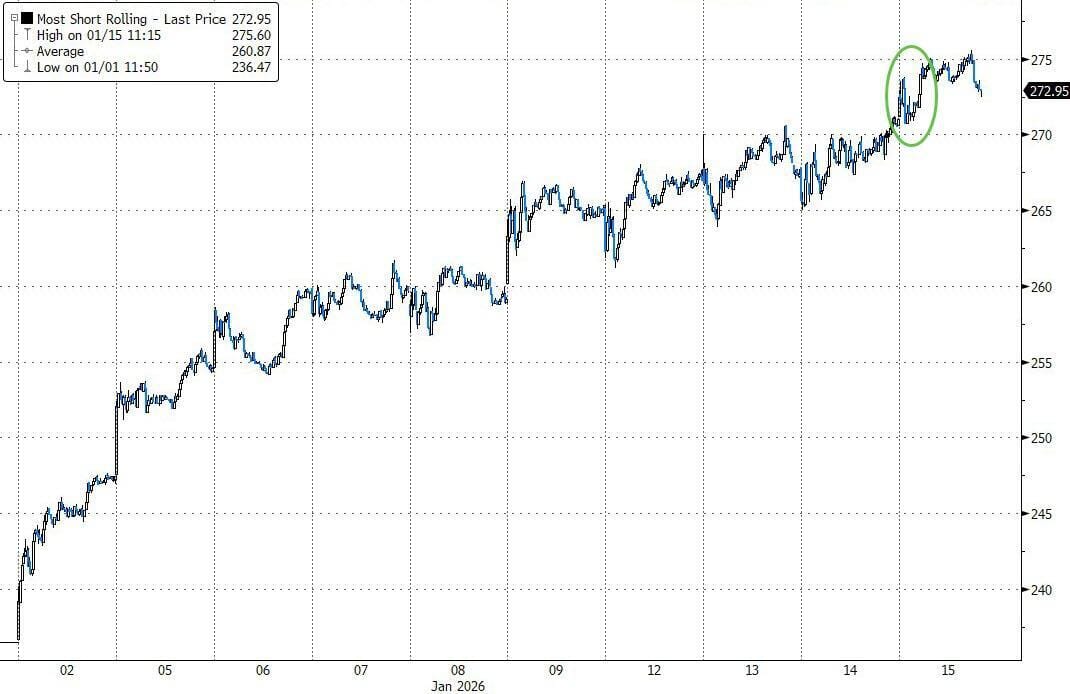

Las small caps obtuvieron mejores resultados gracias a otra fuerte contracción de posiciones cortas, el mayor repunte en valores con alto short interest para comenzar el año desde 2021.

La dispersión sigue siendo muy evidente, con otra sesión claramente mejor para el RSP frente al SPX.

Cabe señalar que el NDX lideró en la apertura de EE. UU., pero posteriormente se revirtió de forma drástica en comparación con el Russell.

Los bancos se recuperaron tras los resultados de Goldman Sachs y Morgan Stanley, aunque Wells Fargo y JPMorgan siguen rezagados en el conjunto de la semana.

Renta fija

Los rendimientos de los bonos estadounidenses repuntaron durante la sesión tras los sólidos datos de peticiones de subsidio por desempleo.

ZeroHedge

Divisas y materias primas

El dólar sube un 0,3%, consolidando por encima de la media de 200 sesiones.

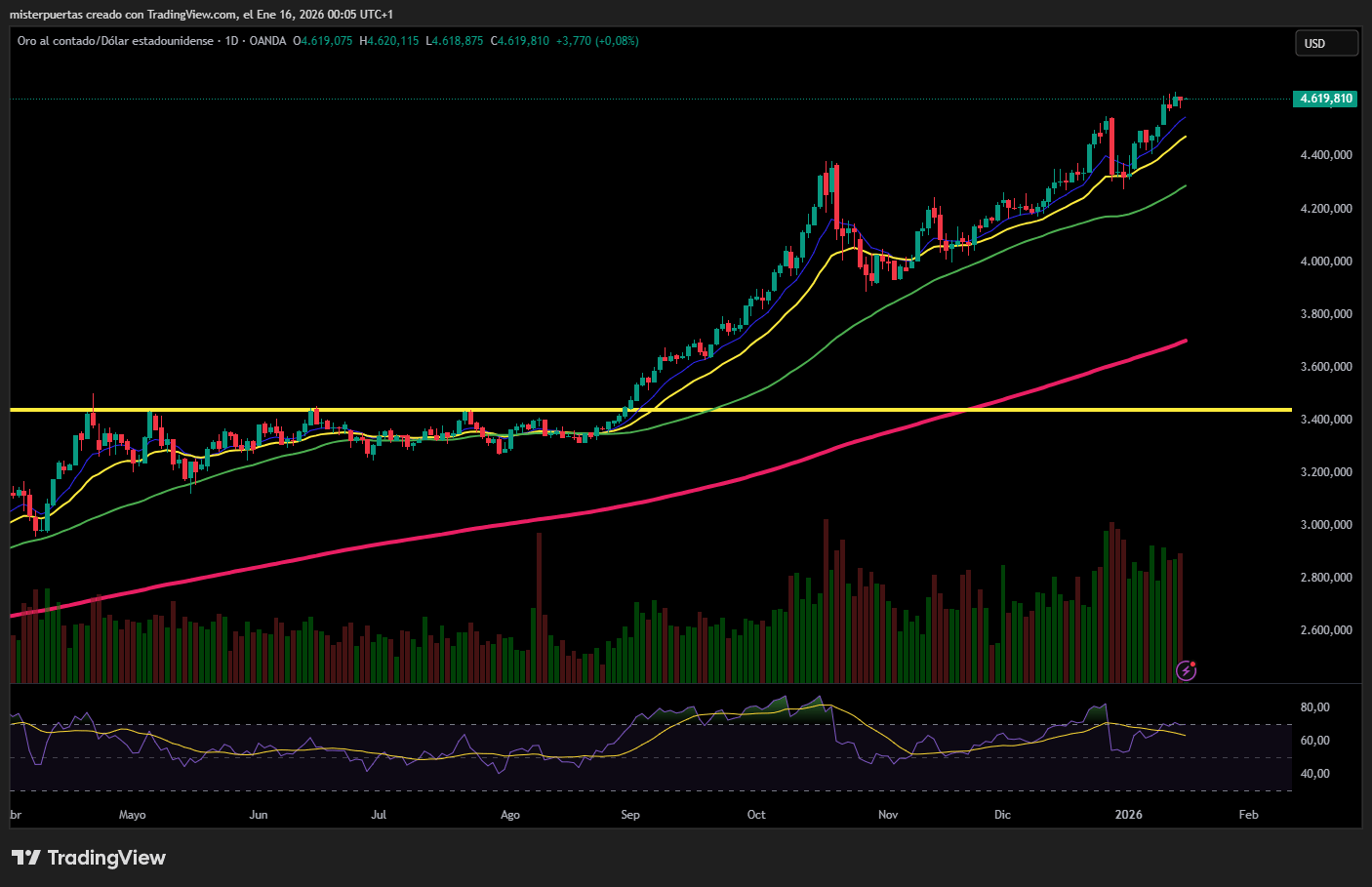

Los metales se mostraron algo pesados después de que la administración señalara que podría no implementar un nuevo paquete de aranceles sobre minerales críticos. Aun así, lograron recuperar terreno desde los mínimos del día.

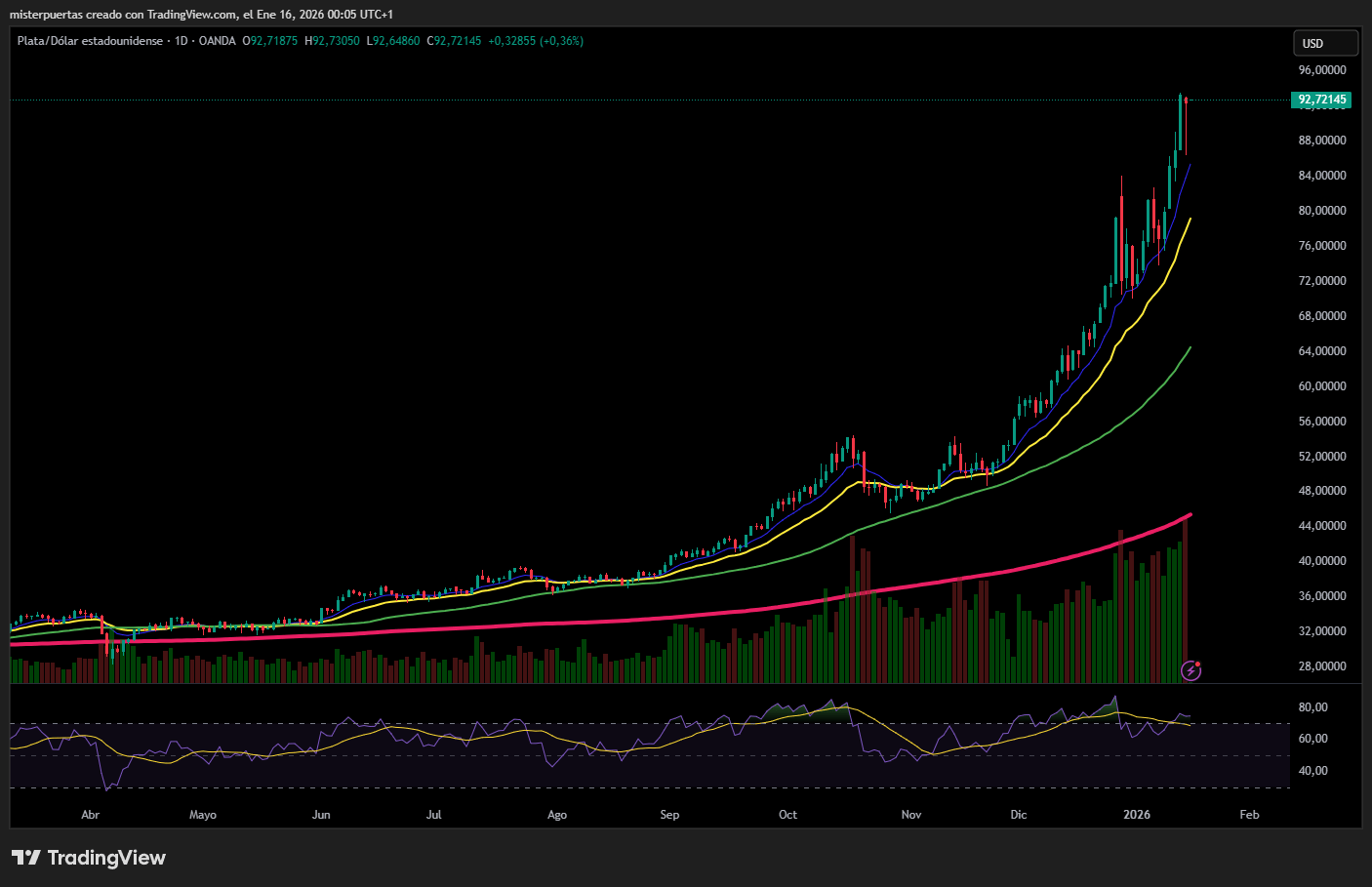

La plata alcanzó un nuevo récord intradía temprano hoy (93,75 $), antes de caer y posteriormente recuperar parte del movimiento.

La relación oro/plata continuó descendiendo y cayó por debajo de 50x, su nivel más bajo en 14 años.

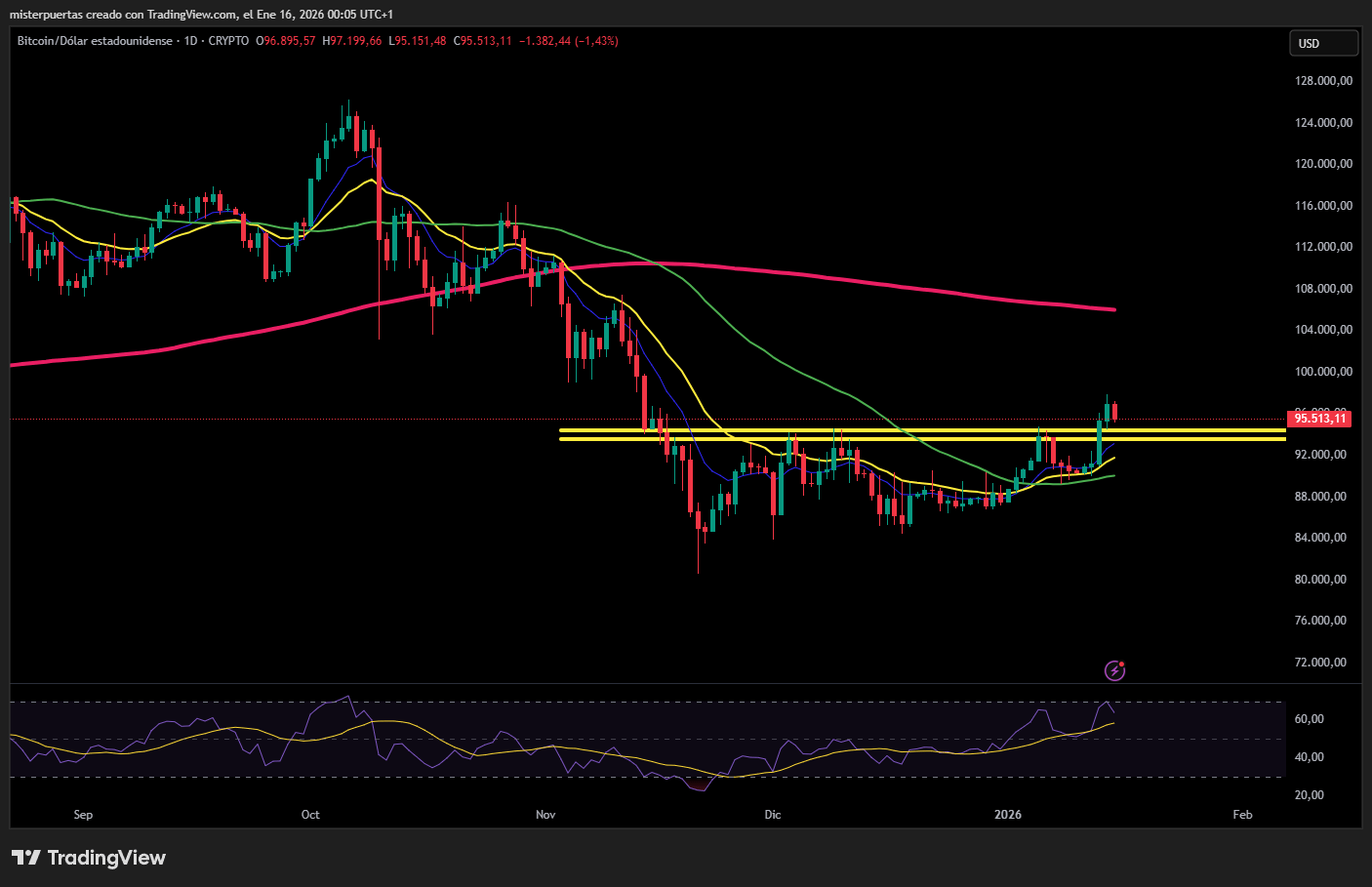

Bitcoin llegó a probar los 98.000 $ durante la noche, pero cerró la sesión de Wall Street por debajo de los 96.000 $.

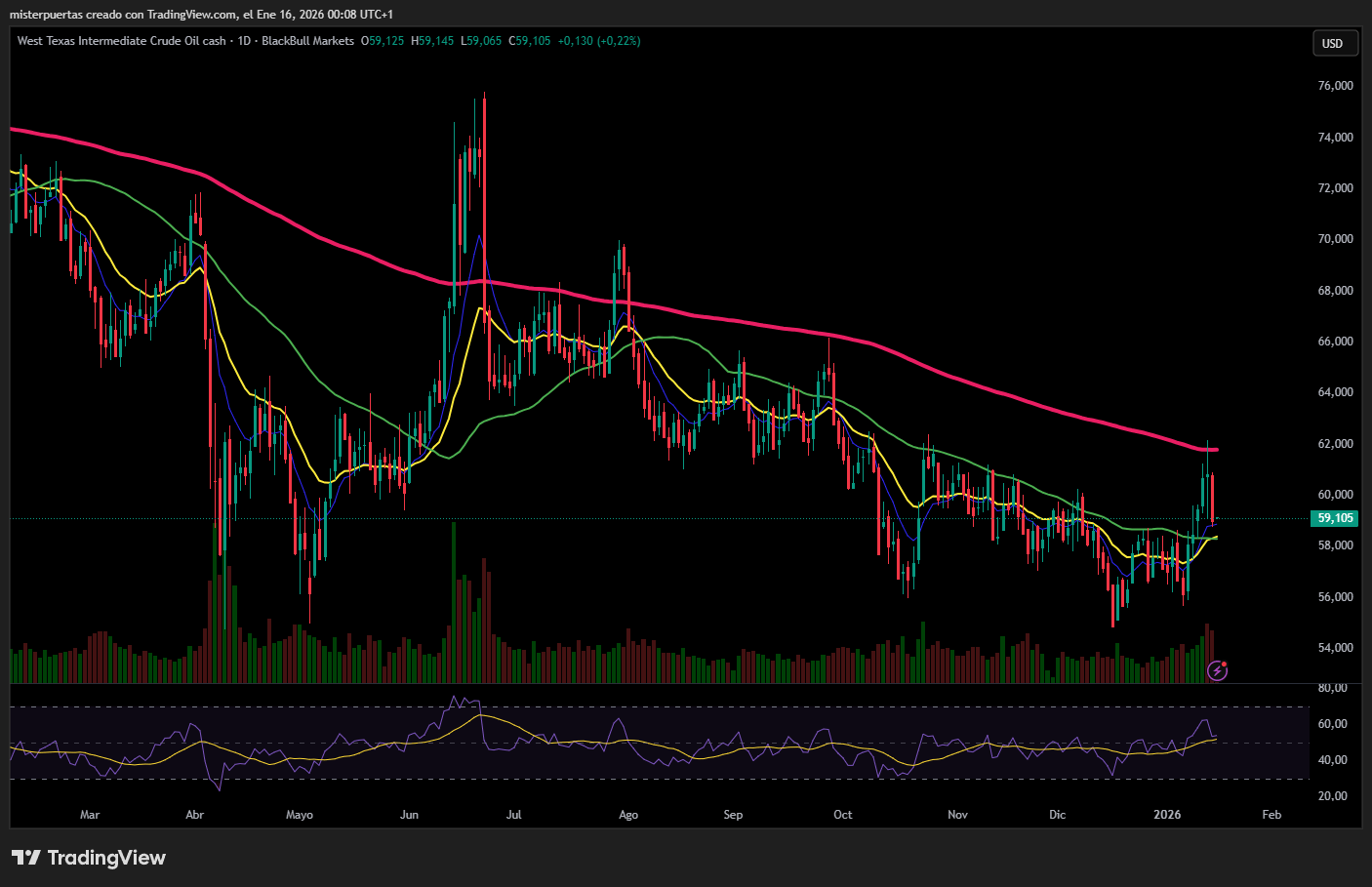

El petróleo se mueve en torno a los 59 $, tras el caos de la sesión anterior. Las primas de riesgo geopolítico disminuyeron modestamente hoy, ya que el cambio de postura de Trump alivió las preocupaciones en torno a Irán.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Goldman Sachs (GS) superó las expectativas de beneficio, pero los ingresos quedaron por debajo; elevó el dividendo trimestral a 4,50 USD por acción (antes 4,00). Las áreas de FICC (renta fija, divisas y materias primas) y trading de renta variable superaron las previsiones.

- Morgan Stanley (MS) superó expectativas tanto en BPA como en ingresos, con un sólido desglose de ventas, aunque FICC quedó por debajo de lo esperado.

- TSMC (TSM) informó de un salto del 35% en el beneficio del 4T, hasta un récord histórico, impulsado por el fuerte aumento de la demanda de chips de IA; tanto el beneficio neto como los ingresos superaron previsiones, con una guía sólida para el próximo trimestre.

- BlackRock (BLK) superó expectativas en BPA e ingresos y, además, aumentó el dividendo trimestral en un 10%.

Spotify (SPOT) está aumentando los precios para los suscriptores Premium en varias regiones.

- Boston Scientific (BSX) anunció un acuerdo para adquirir Penumbra (PEN) por 374 USD por acción, valorando la operación en 14.500 millones de USD.

El presidente de EE. UU., Trump, pidió al Congreso que apruebe su plan sanitario, con el objetivo de mantener primas de seguros bajas y hacer responsables a las aseguradoras; el plan solicita al Congreso que convierta en ley los acuerdos para reducir el coste de los medicamentos.

- Ford Motor (F) y BYD (BYDDY) están en conversaciones para una posible alianza en la que Ford compraría baterías a BYD para algunos de sus modelos híbridos, según WSJ citando fuentes; ambas compañías siguen debatiendo cómo funcionaría el acuerdo.

- Google (GOOGL) está introduciendo TranslateGemma, una nueva colección de modelos abiertos de traducción basada en Gemma 3, que ayuda a comunicarse en 55 idiomas; Duolingo (DUOL) se vio presionada tras la noticia.

- Coterra Energy (CTRA) estaría estudiando una combinación con Devon Energy (DVN) en una megaoperación petrolera, según informa Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas marcaron un nuevo máximo histórico el jueves, impulsadas por los valores tecnológicos y financieros, mientras los inversores evaluaban varias actualizaciones positivas de resultados y señales de resiliencia en la economía alemana.

El índice paneuropeo STOXX 600 avanzó un 0,5%, hasta 614,57 puntos. El sector tecnológico subió un 2,3% y se movió en niveles no vistos desde el año 2000, mientras que los servicios financieros repuntaron un 2,2%.

Las acciones del principal fabricante de equipos para chips, ASML, se dispararon un 11,2% hasta un máximo histórico y superaron la barrera de los 500.000 millones de dólares de capitalización bursátil, después de que los sólidos resultados de TSMC, el mayor productor mundial de chips avanzados de IA, impulsaran el sentimiento en todo el sector de semiconductores.

Sumando al optimismo, VAT Group presentó unos resultados preliminares del cuarto trimestre mejores de lo esperado, lo que llevó a las acciones del proveedor de semiconductores a subir un 14%, hasta su nivel más alto desde julio de 2024.

«Europa va por detrás en gasto de capital cuando se trata de infraestructura de IA. Hay cuellos de botella que debemos tener en cuenta, pero casi con total seguridad existe un mayor papel que la industria tecnológica europea puede desempeñar en IA», afirmó Shaan Raithatha, economista senior del Investment Strategy Group de Vanguard.

El sector financiero también se vio respaldado por las sólidas actualizaciones de la gestora británica Schroders y la firma suiza de capital privado Partners Group. Schroders subió un 9,8% después de señalar que la mejora de las comisiones ayudará a que el beneficio anual supere las estimaciones, mientras que Partners Group avanzó un 7,6% tras revelar que recibió 30.000 millones de dólares en nuevos activos el año pasado.

El índice STOXX ha registrado ganancias en siete de las últimas diez sesiones de este año, apoyado por las subidas en los sectores de defensa y materias primas, en un contexto de tensiones geopolíticas persistentes. Además, el índice ha superado hasta ahora al referente estadounidense S&P 500 en lo que va de año.

«Es un buen movimiento diversificar en cierta medida fuera de Estados Unidos; no solo dentro de EE. UU., sino también mirar fuera del país», señaló David Morrison, analista senior de mercado en Trade Nation.

En el lado negativo, los valores de lujo cedieron las ganancias iniciales y cayeron un 1,3%, con Richemont bajando un 2,4%, a pesar de que el propietario de Cartier informó de un aumento del 11% en las ventas del tercer trimestre a tipo de cambio constante. Los analistas apuntaron a una toma de beneficios generalizada en el sector.

Los datos macroeconómicos también contribuyeron al tono positivo del jueves. La economía de Alemania creció por primera vez en tres años, impulsada por un mayor gasto público y del consumidor, según mostraron los datos.

Algunos comentarios de acciones

- Repsol cayó un 6,3% después de que RBC rebajara su recomendación sobre la energética española a underperform desde sector perform.

- Maersk retrocedió un 5,3% después de que el gigante naviero danés anunciara que reanudará las operaciones a través del mar Rojo y el canal de Suez para su servicio MECL, una medida que, según los analistas, aliviará la demanda de transporte marítimo de contenedores.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cotizaron mayoritariamente en positivo, superando a sus homólogas estadounidenses, aunque el Nikkei quedó rezagado dentro de la región.

El ASX 200 continuó con su tendencia alcista, impulsado por las subidas en minería y materiales, apoyadas por nuevos máximos históricos en los metales y por la noticia de que Rio Tinto y BHP están colaborando en la extracción de mineral de hierro en Pilbara.

El Nikkei 225 tuvo un comportamiento inferior, retrocediendo por debajo de los 54.000 puntos, lastrado por informaciones de que los partidos de la oposición CDP y Komeito han iniciado conversaciones para formar una nueva formación política, lo que pesó sobre el sentimiento.

El KOSPI se mantuvo cómodamente en verde, extendiendo las subidas hasta nuevos máximos históricos y acercándose a los 4.750 puntos, mientras que el Banco de Corea (BoK) mantuvo los tipos sin cambios, tal y como se esperaba, en una decisión unánime.

El Hang Seng y el Shanghai Composite mostraron una operativa mixta: el Hang Seng se movió justo por debajo de máximos históricos, en torno a los 27.380 puntos, mientras que el Shanghai Composite osciló cerca de niveles sin cambios, con los mercados chinos mostrando dificultades para ganar tracción.

Hay margen de maniobra, pero con más control. Por GS

Tony Pasquariello, señala que el comienzo de 2026 ha sido muy dinámico.

El suministro de noticias ha estado extremadamente activo y cada día ha sido algo propio de su propio ecosistema.

A pesar de todo el ruido -y con reconocimiento de los desafíos que conlleva la gestión de dinero en ese contexto- el hecho es este: las acciones globales han seguido subiendo en el nuevo año.

En lo que respecta al mercado estadounidense, puedo contarme algunas historias diferentes.

- En cierto modo, y dado lo salvaje que puede ser un día cualquiera, es difícil NO quedar impresionado por lo a prueba de balas que ha sido la cinta.

- Desde otra perspectiva, se puede argumentar que el mercado no ha experimentado un gran progreso desde fines de octubre, y ciertamente no el sector tecnológico.

- Al final, sin embargo, el S&P ha marcado máximos más altos, la amplitud continúa mejorando y la caza ha sido muy buena en varios rincones.

He aquí otra forma de caracterizar la acción inicial: es un mercado alcista y la tendencia principal es claramente alcista, pero el grado de dificultad está aumentando.

Aquí estoy apuntando a un aumento en la volatilidad, que es algo observable a nivel de índice, y muy observable a nivel de acciones individuales. Sin duda: en una retrospectiva de una semana, la acción individual promedio, en relación con S&P, está alcanzando un nivel de volatilidad que rara vez se ha visto en los últimos años.

En el fondo, Pasquariello sigue creyendo que las grandes dinámicas son propicias para el riesgo.

GS supera el consenso sobre las perspectivas de crecimiento del PIB de EE. UU. (2026 +2,8%) y se sitúa por debajo del consenso sobre la trayectoria de la inflación (el PCE subyacente se situará en el 2,1% para finales de año), aunque sigue pronosticando dos recortes más en este ciclo (ahora calibrados para junio y septiembre). Todo esto se traduce en una probabilidad de recesión de 1 en 5 en los próximos doce meses (lo que también se traduce en nuestra expectativa de un crecimiento de los beneficios del 12%).

La configuración técnica es un poco más complicada.

En una escala de -10 a +10, también diría que la comunidad comercial tiene una longitud que se registra como +8. Esto está lejos de ser una ciencia exacta, pero es un reflejo de mi mosaico de franquicias. Por ejemplo, todas las métricas de GS PB que me interesan (incluidas las exposiciones brutas y netas) se miden en el percentil 80 al 90. Para una evaluación más formal, tenga en cuenta que una de nuestras medidas del apetito por el riesgo de los inversores está en el percentil 96 de un conjunto de datos que se remonta a 1991.

El jefe del fondo de cobertura también consideró reveladoras las encuestas realizadas en una reciente conferencia de clientes. Este es el resultado:

“ El 82% espera retornos positivos de la renta variable mundial en 2026 (el más alto de la historia ), y el 42% anticipa ganancias de dos dígitos, también un récord”.

Además:

“ El optimismo sobre el PIB de EE. UU. está en su nivel más alto en varios años. Más del 80 % de los clientes encuestados esperan que el crecimiento del PIB de EE. UU. sea igual o superior al consenso (2,1 % para 2026), y los temores de recesión prácticamente se desvanecen”.

Si bien en general está de acuerdo con todo esto, es un indicador de un sentimiento que ciertamente puede describirse como optimista.

Entonces, el argumento alcista tiene mucho mérito. La Fed está aumentando la provisión de liquidez en una aceleración económica. Parte de eso es una política gubernamental procíclica. Junto a eso hay un auge continuo en la innovación realizada. Al mismo tiempo, creo que los operadores bursátiles se han atribuido gran parte de estas buenas noticias. Y puedo ver un escenario en el que el comercio de reflación traiga momentos que se sientan un poco más complicados para S&P.

Entonces, el escenario es agradable, pero la configuración es exigente y no es sencilla.

Un puñado de elementos adicionales que encuentro interesantes en este momento:

En los últimos meses del año pasado, el carácter del mercado podría describirse mejor como una operación de reflación. En el nuevo año, el tono procíclico se mantiene intacto. No me crean solo a mí: los sectores industriales han estado en alza. Los materiales han estado en alza. Incluso los segmentos más debatidos del mercado (consumo discrecional, constructoras de viviendas, pequeña capitalización) han estado en alza. No sé cuándo termina esta historia, pero es coherente con nuestros flujos de franquicia. Aquí, cabe destacar que la Reserva Federal de Atlanta prevé un crecimiento del PIB para el cuarto trimestre de, ejem, 5,1% (GS es más conservador, con un 2,2%; medimos las cosas de forma ligeramente diferente).

A partir de ahí, los metales preciosos han comenzado el año 2026 donde lo dejaron en 2025: con un alza espectacular. Ya sea que se trate de una historia sobre la demanda de los bancos centrales, de preocupaciones sobre la generosidad fiscal mundial o de chispas geopolíticas, el mercado habla por sí solo: oro +7%… plata +27%.

Como se mencionó anteriormente, toda esta narrativa de reflación invita a una pregunta sobre el riesgo del gato y el ratón de que los mayores rendimientos afecten a las acciones (en algún momento). Un recordatorio de US Portfolio Strategy: un respaldo de 2 desviaciones estándar en los rendimientos de los bonos estadounidenses a 10 años durante un mes es donde las tasas generalmente empujan el mercado de valores. Dado que eso es equivalente a alrededor de 50 puntos básicos en términos actuales, y dado que los 10 apenas se han movido este año, esto sugiere que hay cierto margen.

Las ganancias de las empresas tecnológicas de gran capitalización no se conocerán hasta dentro de unas semanas, pero en el contexto del sector de la IA, considero que esta frase es digna de mención: “Las estimaciones de consenso muestran que el crecimiento interanual del gasto de capital de las empresas hiperescaladoras se desacelerará del 75 % en el tercer trimestre al 54 % en el cuarto trimestre y al 24 % para finales de 2026” . Esta es una desaceleración muy pronunciada en la segunda derivada. Ahora bien, el mercado ha sido demasiado escéptico respecto del crecimiento del gasto de capital de las empresas hiperescaladoras en los últimos años, por lo que NO se debe tomar esto como garantía de nada. Además, seguimos hablando de enormes sumas de ingresos que fluyen hacia los proveedores de infraestructura de IA.

Un punto relacionado: me parece interesante que nuestra canasta de empresas que se beneficiarán de la productividad de la IA en sus negocios principales (ticker GSXUPROD) haya superado a la canasta de empresas que suministran picos y palas (ticker GSTMTAIP).

Las acciones asiáticas también han retomado su ritmo. Ha sido un comienzo sólido para China (con volúmenes récord y gracias al desempeño superior de las exposiciones tecnológicas). Ha sido un comienzo muy sólido para Japón (mientras Takaichi considera una elección anticipada, para el deleite de las exposiciones nacionales). Y ha sido un comienzo feroz para el caballo más rápido en la carrera de 2025, Corea (nótese que el KOSPI ha cerrado al alza en nueve sesiones consecutivas).

Tres gráficos que ilustran la actualidad:

Si bien la combinación del mercado ha estado cambiando un poco, el factor impulso está alcanzando máximos del ciclo. Esto traza nuestra canasta de ganadores de 12 meses de beta alta :

Esta es nuestra canasta de empresas estadounidenses apalancadas en el tema de robótica y automatización:

Finalmente, esta es la canasta de contratistas de defensa de EE. UU. a la que hice referencia la semana pasada:

Aquí es a donde quiero llegar con todo esto.

Hay momentos en los que es necesario pisar el acelerador, momentos en los que es necesario pisar el freno y momentos en los que no es necesario hacer ninguna de las dos cosas.

Mi instinto me dice que la decisión correcta para los próximos meses es la puerta número tres. O, para usar otra metáfora del gran Tim Moe: «espacio para correr, pero con más control».