LO QUE ESTAMOS SIGUIENDO:

[GSX] La ampliación del trade

La mesa ha estado recibiendo preguntas sobre la rotación/expansión del trade fuera de IA hacia otras áreas del mercado de renta variable. Hay varios motivos recurrentes:

-

Las empresas han invertido importantes flujos de caja en infraestructura de centros de datos y crece la preocupación por los retornos esperados; en algunos casos, parte de estos proyectos se financia con deuda.

-

Dudas sobre si se está midiendo correctamente la demanda de capacidad de centros de datos y el riesgo de sobreoferta.

-

Las elecciones de mitad de mandato podrían introducir controles regulatorios sobre la ubicación de los centros de datos y sobre la inflación de las facturas eléctricas.

Nuestro enfoque preferido para esta ampliación del trade es centrarnos en empresas no tecnológicas que hayan implementado la IA de forma eficiente en sus modelos de negocio. Los inversores se enfrentan al reto de identificar a los verdaderos beneficiarios de la IA. Nuestra cesta de productividad en IA (GSXUPROD), lanzada en noviembre, está compuesta por empresas no tecnológicas y no de IA que han anunciado planes concretos para integrar IA en sus procesos, con el objetivo de reducir costes y mejorar márgenes, en sectores como:

-

Banca y seguros,

-

Retail y operadores logísticos/almacenes,

-

Transporte.

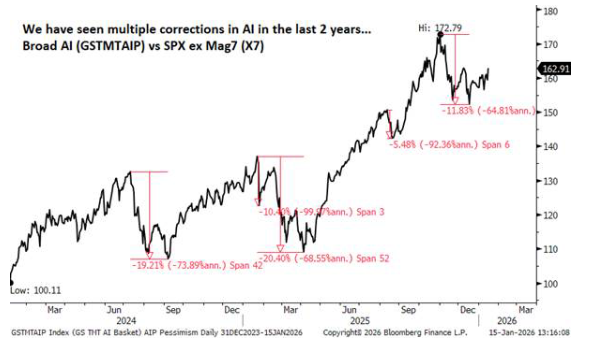

Hemos visto múltiples correcciones en el ecosistema de IA. La última duró algo más de 30 días, durante los cuales nuestra cesta Broad AI (GSTMTAIP) infrarendió al S&P 500 excluyendo las “Mag 7” (X7) en aproximadamente 12 puntos porcentuales. No es la peor corrección de los últimos dos años y aún no se ha recuperado completamente.

DESTACADOS DE AYER:

Chequeo de financieras:

Los bancos vuelven a la carga… MS dio a los alcistas del sector bancario un alivio, mientras que C recuperó la caída del día anterior. El resultado de MS catalizó subidas en nombres de gestión patrimonial y brókers (LPLA, IBKR, SCHW), a la vez que se observó una fuerte demanda en mercados de capitales (banca de inversión MC, EVR… y en menor medida alternativos: CG, TPG, BX).

Los valores cripto están bajo fuerte presión tras los acontecimientos en Washington DC (HOOD, COIN, BLSH), lo que parece estar afectando de forma general al sentimiento en todo lo relacionado con bitcoin. En otros segmentos, se ve dispersión volátil, como en tarjetas (COF, BFH frente a AXP, SYF), pagos y seguros. Varias preguntas hoy sobre la subida de TOST (software −5% YTD, ¿atrapado en esa dinámica? En conversaciones de pagos hay preocupación por la competencia en POS). BLK recupera parte del rendimiento relativo frente a pares, mientras que la reacción de FHN fue bastante tibia frente a la dirección de las revisiones (feedback: el buy-side ya lo había descontado en nov/dic). Entre todos los resultados de grandes bancos hasta ahora, BAC fue el más debatido.

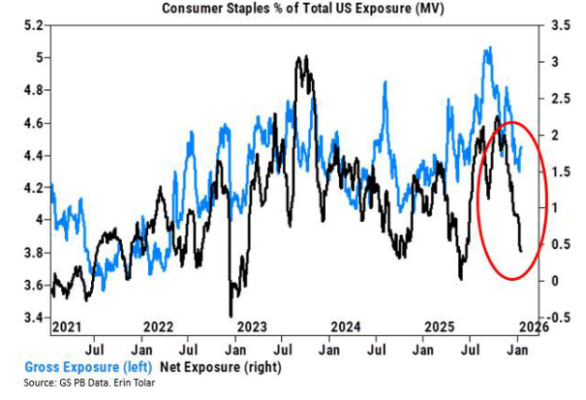

Consumo GS: Sector en foco

-

Consumo básico acumula 5 sesiones consecutivas al alza. El grupo sube +7,3% en ese periodo, mientras que consumo discrecional y el mercado en general se han mantenido prácticamente planos. En los primeros días del movimiento, las entradas eran aún moderadas; el mercado ha empezado a cambiar.

-

Actividad de trading acelerándose – máximo en 10 meses: las entradas repuntaron notablemente ayer; el volumen en XLP fue >2x la media y marcó su día más activo en 10 meses (32 M de acciones ayer vs 14 M habituales).

-

Interés corto: las acciones vendidas en corto del XLP están en 57,5 M frente a 24 M hace un año y en máximos desde 2016.

-

¿Por qué el movimiento?

-

Demanda del índice WMT

-

Ventas comparables mensuales de COST mejores la semana pasada

-

Resultados de STZ y SMPL mejores de lo temido

-

La razón principal: un movimiento de factores/posicionamiento, especialmente ayer. Como se indicó, el corto está en máximos de 9 años.

-

-

PB Mark-to-Market: Consumo básico fue el sector más vendido neto en prime brokerage la semana pasada (venta inicial de defensivos al empezar el año y foco en GLP-1), y eso se está revirtiendo esta semana (la parte defensiva, no la de GLP-1).

Flujos: Nuestra mesa se situó en un 4 sobre 10 en términos de nivel general de actividad. Cerró con –178 pb vendedores, frente a una media de 30 días de –57 pb.

Los gestores de activos terminaron como compradores netos por 1.500 millones de dólares, impulsados por energía, industriales y semiconductores.

Los hedge funds mostraron flujos más equilibrados, cerrando como ligeros vendedores netos, con oferta en consumo discrecional y macro.

El sesgo comprador en energía en nuestra mesa se sitúa en el percentil 86 al analizar un histórico de 52 semanas.