Marcador (YTD): bitcoin +11,3%, petróleo +8,0%, oro +6,8%, materias primas +5,7%, bolsas globales +3,9%, bolsas de EE. UU. +1,2%, dólar estadounidense +0,7%, bonos high yield +0,3%, bonos investment grade +0,3%, bonos gubernamentales −0,1%.

Clima de mercado (Zeitgeist):

“Cuando el mercado sube, deberían bajar los tipos”, Trump sobre la Fed.

“Solo hay tres certezas: la muerte, los impuestos y nuevos máximos en la banca japonesa”.

Radiografía del mercado (Tale of the Tape):

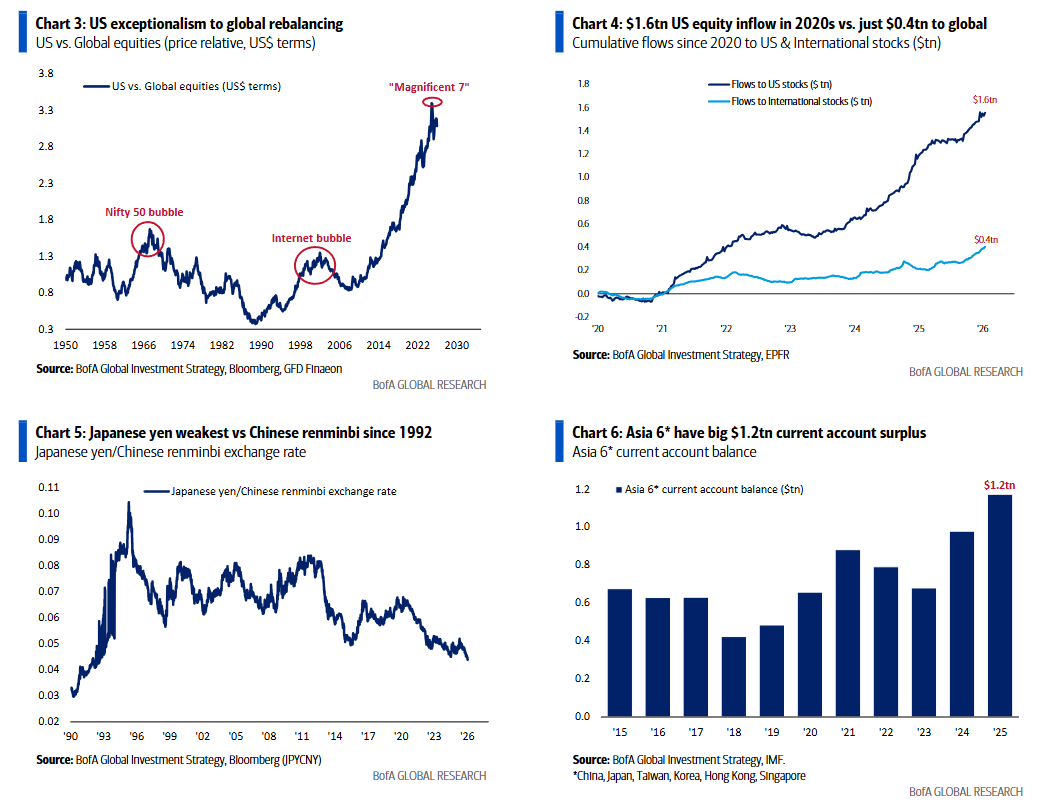

El yen japonés está en su nivel más débil frente al renminbi chino desde 1992 (Gráfico 6). El mayor riesgo para el consenso alcista máximo del 1T es una rápida apreciación del yen, el won coreano y el dólar taiwanés (por una subida del BoJ, QE en EE. UU., geopolítica Japón-China, coberturas deficientes…), lo que podría endurecer la liquidez global si se revierten las salidas de capital asiáticas hacia activos de EE. UU./UE/EM que reciclan 1,2 billones de dólares de superávits por cuenta corriente. Vigilar el combo “JPY al alza + MOVE al alza” como señal risk-off.

El precio es correcto (The Price is Right):

“Nuevo orden mundial = nuevo mercado alcista global” a medida que Trump impulsa el exceso fiscal global. Mantener largos en acciones internacionales (Gráfico 3) conforme las posiciones de excepcionalismo estadounidense rotan hacia un reequilibrio global (obsérvese 1,6 billones $ de entradas en renta variable de EE. UU. en los años 2020 frente a solo 0,4 billones $ hacia fondos globales – Gráfico 4). China es nuestra posición larga favorita, ya que el catalizador del fin de la deflación que impulsó los mercados alcistas de Japón y Europa se desplaza ahora a China.

La gran imagen (The Biggest Picture):

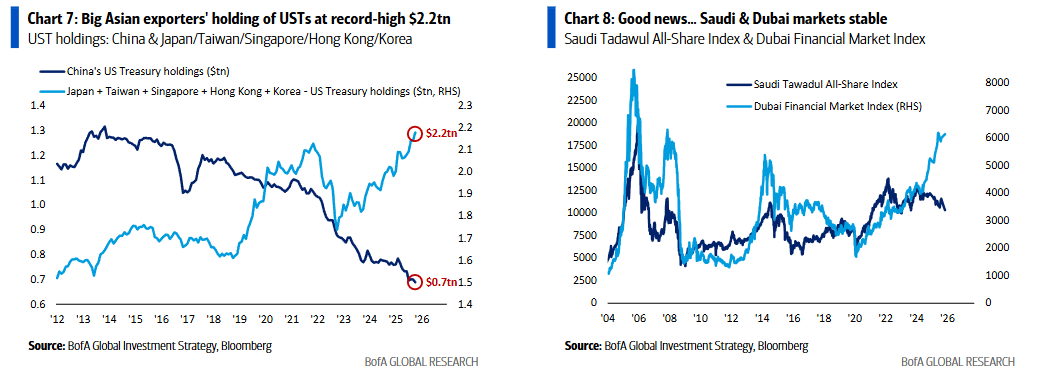

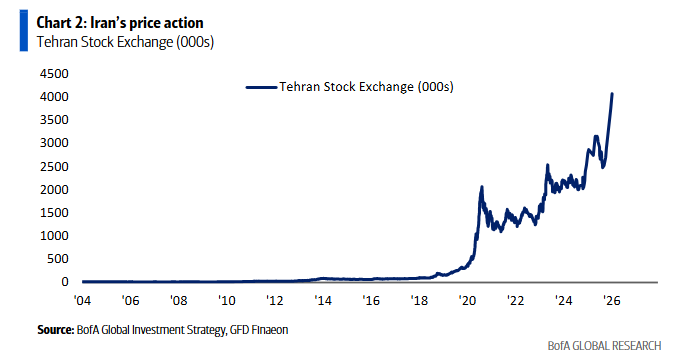

La bolsa de Teherán sube 65% desde agosto (Gráfico 2), pero la estabilidad de los mercados de Arabia Saudí y Dubái (Gráfico 8) indica que no hay una revolución inminente… buena noticia, dado que Irán aporta 5% del suministro mundial de petróleo y 12% de las reservas. En los 12 meses posteriores a la última revolución iraní (enero de 1979, caída del Sha), el precio del petróleo subió 95%, el oro 244% y los rendimientos de los bonos del Tesoro de EE. UU. 149 pb.

Flujos semanales: 71.100 M$ hacia acciones, 23.400 M$ hacia bonos, 2.800 M$ hacia oro, 700 M$ hacia cripto y salidas de 62.100 M$ desde efectivo.

Flujos a destacar:

-

Acciones: fuerte entrada de 71.100 M$, liderada por EE. UU. (36.500 M$) y emergentes (16.800 M$).

-

China: 8.500 M$ de entradas, el 10.º mayor registro desde que hay datos (2002).

-

Financieras: 3.300 M$ de entradas, el mayor desde oct’25.

-

Tecnología: 5.400 M$ de entradas, revirtiendo 3 semanas de salidas.

-

Deuda EM: 2.200 M$ de salidas (el mayor flujo negativo de 2 semanas desde may’22).

-

Préstamos bancarios: 1.400 M$ de entradas, el mayor desde jul’25.

Clientes privados de BofA: 4,4 billones $ en AUM… 64,5% en acciones (parte alta del rango histórico 39–65%), 17,5% en bonos (parte baja 17–34%), 10,7% en efectivo (parte baja 10–21%). Asignación “bajo el capó”: Magnificent 7 = 16% del AUM, acciones internacionales 5%, Treasuries 4%, oro 0,6%.

Las tenencias en acciones de clientes privados subieron 13% en 2025, impulsadas por precio más que por número de títulos (<1%). En las últimas 4 semanas: compras de bonos municipales, deuda EM y ETFs REIT; ventas de Japón, préstamos bancarios y ETFs de baja volatilidad.

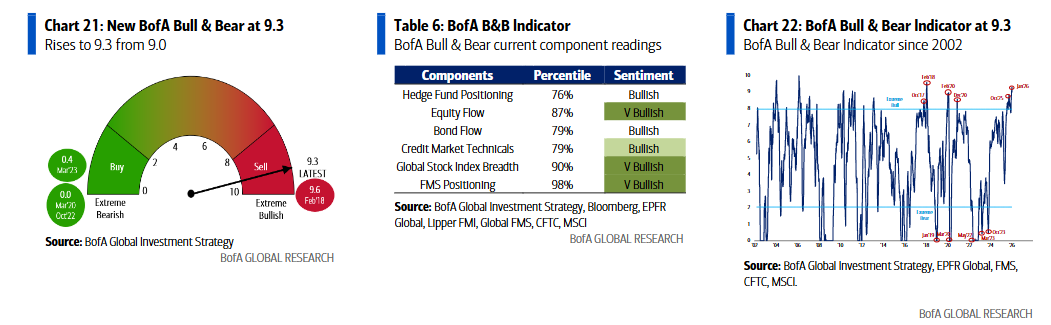

Indicador Bull & Bear de BofA: sube a 9,3 desde 9,0, máximo desde feb’18, por amplitud fuerte de índices globales (89% de índices ACWI por encima de 50 y 200 DMA), posicionamiento ultra alcista del FMS (efectivo en mínimo récord 3,3%) y técnicos sólidos en crédito.

En los últimos 24 años, el retorno medio a 3 meses cuando el indicador >9,3: ACWI plano, S&P 500 −1%. El indicador “antiguo” sube a 7,5 (máximo desde feb’21). Recomendación: aumentar coberturas ante posicionamiento extremo.

Encuesta FMS de BofA: la de enero se publica el día 20. La de diciembre mostró el sentimiento global más alcista en 4 años. En enero se observa otra caída del efectivo (récord 3,3%), aumento de la sobreponderación en acciones de +42% a >50% (≈ +1 DE vs. historia) y salto de expectativas de crecimiento de 18% a >40% → caso para cubrir acciones, crédito y materias primas vía cortos.

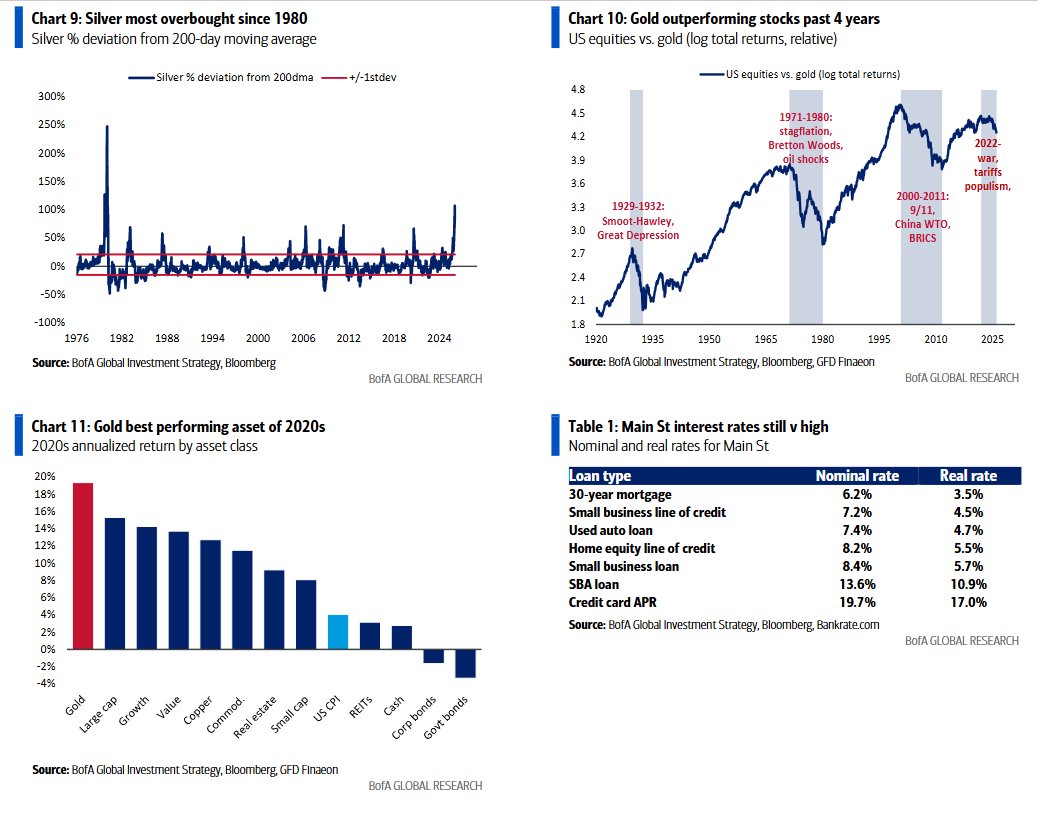

Nuevo “bull” del oro: “nuevo orden mundial = nuevo ciclo alcista del oro”. A corto plazo, oro y especialmente plata están sobrecomprados (plata +104% sobre la media de 200 días, el mayor desde 1980). Aun así, el oro es el mejor activo de la década de 2020, impulsado por guerras, populismo, fin de la globalización, exceso fiscal y degradación de deuda (Fed y Trump añadirían 0,6 billones $ de QE en 2026 vía T-bills y MBS). Las correcciones son normales, pero el caso estructural para mayor asignación a oro sigue intacto (clientes privados BofA: 0,6%). En los 4 mercados alcistas del último siglo, la subida media del oro fue ≈ 300% → picos >6.000 $.

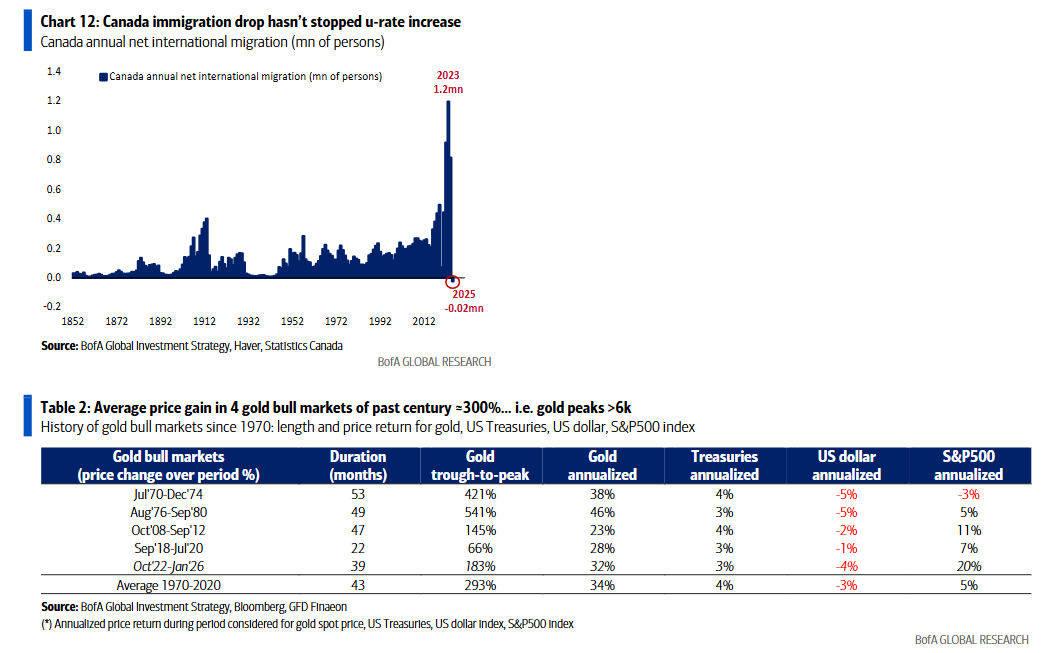

Nuevo “bull” de small caps: recortes de tipos/impuestos/aranceles y los “puts” de Fed/Trump/Gen Z explican la rotación hacia “debasement” (oro, Nikkei) y liquidez (espacio, robótica). Largos en “Main St boom” (MDY MidCap, IJR Small-Cap, constructoras, retail, transporte) y cortos en “Wall St” (mega caps), hasta que:

-

El paro en EE. UU. suba al 5% por recortes de costes, IA (paro juvenil 4,5% → 8%) y la inmigración no frene pérdidas de empleo (ej.: Canadá 4,8% → 6,8% en 3 años).

-

El enfoque de Trump en asequibilidad (bajar coste del dinero, energía, seguros, sanidad y ahora electricidad por IA) no mejore su aprobación (Trump 44%, economía 41%, inflación 36%). Si la aprobación no mejora a fin de 1T, aumentan los riesgos de midterms y se complica mantener largos en cíclicos del “Trump boom”.