La política siempre es impredecible y difícil de operar en los mercados. Aunque Takaichi ha ido ganando terreno en las encuestas, algunos expertos políticos han cuestionado la fiabilidad de esos sondeos, dado el tamaño reducido de las muestras. También ha habido informes sobre divisiones dentro del LDP respecto a la conveniencia de convocar elecciones anticipadas tan pronto.

Además, la oposición ha intentado unirse frente al LDP. El principal partido de la oposición, el Partido Democrático Constitucional de Japón (CDPJ), se ha aliado con Komeito, antiguo socio del LDP, para formar un nuevo partido llamado Alianza Reformista Centrista (CRA). Aunque puede que no haya tiempo suficiente para que la oposición construya un frente unido verdaderamente creíble, esta unificación sí supondrá ciertos problemas para Takaichi.

En el caso de que Takaichi obtenga un mandato claro, el foco del mercado se desplazaría hacia políticas expansivas y pro-crecimiento, lo que presionaría el tramo largo de la curva de tipos.

Implicaciones de mercado: Banco de Japón (BoJ)

El Banco de Japón ha estado en un ciclo de subidas de tipos desde el fin de la política de tipos negativos en marzo de 2024. Con la inflación actual por encima del 2% y previsiblemente cerca de ese nivel hasta 2027, creemos que la trayectoria de subidas continuará.

Nuestro escenario base contempla dos subidas adicionales, llevando el tipo oficial hasta el 1,25%. Si los datos de inflación evolucionan según lo esperado, anticipamos la próxima subida en abril.

No creemos que el BoJ necesite realizar más de dos subidas. La inflación probablemente caerá por debajo del 2% en la segunda mitad del año, debido a efectos base. Además, el desglose de los componentes de la inflación sugiere que está impulsada principalmente por dos factores: alimentos e inflación importada. Las medidas fiscales, incluyendo rebajas fiscales sobre alimentos, deberían ayudar a reducir la inflación alimentaria. Si el JPY se fortalece en los próximos meses (que es nuestro escenario), también debería aliviar parte de la presión inflacionaria derivada de las importaciones.

Existe debate sobre si podríamos volver a ver QE (expansión cuantitativa) y control de la curva de tipos. Nuestra respuesta es no. Los episodios anteriores de expansión del balance del BoJ estuvieron motivados por la necesidad de combatir la deflación, y estamos muy lejos de ese escenario. Nuevas medidas de QE debilitarían el yen. Nuestra visión sigue siendo que el yen ya está infravalorado, y que los responsables políticos —tanto en Japón como en EE. UU.— se opondrían a cualquier movimiento del USD/JPY por encima de 160.

Implicaciones de mercado: JGBs y posibles efectos de contagio

Estamos cortos en el mercado de JGBs y mantenemos esa posición. Nos mantenemos alejados del tramo largo de la curva. Con la salvedad de que no somos expertos políticos, una victoria de Takaichi reactivaría las preocupaciones fiscales del mercado y seguiría presionando el tramo largo.

El tramo largo no tiene compradores naturales. Durante los años de QE del BoJ, una de las operaciones más populares era comprar el tramo largo de la curva y beneficiarse del carry y del roll-down, ya que el bono a 10 años estaba anclado por el BoJ. No creemos que ese exceso de posicionamiento se haya limpiado por completo.

Una forma de apoyar el tramo largo sería rotar desde bonos extranjeros hacia JGBs, lo que presionaría los tramos largos de las curvas de EE. UU. y Europa. Cualquier presión adicional sobre el tramo largo de los JGBs refuerza nuestra visión de mantenernos alejados del tramo largo de la renta fija a nivel global.

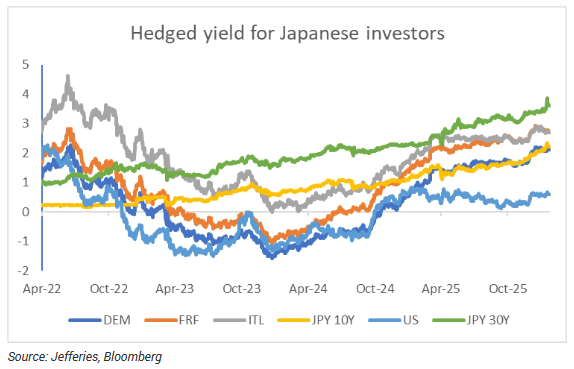

En nuestra opinión, un nivel clave a vigilar es el de los rendimientos de los JGBs a 10 años cubiertos frente a los Bunds a 10 años. Con la reciente venta, ese nivel ya se ha alcanzado y los rendimientos de los JGBs a 10 años son ahora superiores a los del Bund alemán a 10 años. Aunque no esperamos ventas a gran escala por parte de inversores japoneses, cualquier venta adicional en JGBs inclinará la preferencia de los inversores japoneses hacia el mercado doméstico frente a EE. UU. o Europa para nuevas inversiones.

Un nuevo repunte en los rendimientos de los JGBs afectaría no solo a los bonos soberanos, sino también a los productos de spread. Dado el diferencial entre los rendimientos de los JGBs y los de EE. UU. (y potencialmente también frente a los rendimientos europeos en adelante), los productos de spread se volverán menos atractivos para los inversores japoneses en comparación con los JGBs.

Implicaciones de mercado: divisa JPY

Estamos cortos en USD/JPY con un objetivo de movimiento por debajo de 150.

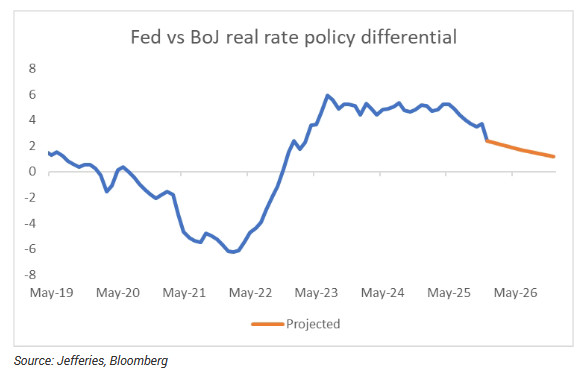

Desde una perspectiva fundamental, vemos que el diferencial de tipos nominal y real entre EE. UU. y Japón se reducirá con fuerza con el tiempo. El Banco de Japón está en un ciclo de subidas, mientras que la Fed (creemos) se encuentra en un ciclo de recortes.

También creemos que el JPY debería beneficiarse de la diversificación fuera del USD, una tendencia que comenzó con las guerras arancelarias y que probablemente se prolongue este año ante mayor incertidumbre en el marco de la política estadounidense. Como han demostrado los acontecimientos desde comienzos de año, las políticas de Trump se han vuelto más intervencionistas, lo que debería reforzar aún más esta diversificación fuera del dólar.

Nuestra visión sigue siendo que la diversificación del USD debería darse hacia los metales preciosos y frente a divisas asiáticas. No se trata solo del JPY: también esperamos que otras divisas asiáticas, incluidas KRW, TWD y SGD, se fortalezcan frente al USD.

Implicaciones de mercado: renta variable

Estamos largos en renta variable japonesa y mantenemos esa visión. Un giro hacia políticas fiscales más acomodaticias, junto con un ciclo de subidas de tipos del BoJ menos agresivo, debería seguir respaldando a la bolsa japonesa.

No obstante, esta combinación de políticas debería ofrecer oportunidades a nivel sectorial.

Seguimos largos en el sector financiero. Un entorno de subidas de tipos, combinado con un proceso favorable de reformas corporativas, debería apoyar al sector financiero.

De forma paradójica, creemos que el envejecimiento de la población favorece a los grandes bancos frente a los bancos pequeños y también refuerza la narrativa de consolidación. La generación de mayor edad está más dispersa por el territorio y suele tener cuentas en bancos regionales, mientras que la generación más joven tiende a vivir en grandes ciudades y operar con los megabancos. La transferencia de riqueza de las generaciones mayores a las más jóvenes debería beneficiar a los megabancos.

Las áreas consideradas críticas para aumentar la autosuficiencia también estarían sobreponderadas en nuestra cartera. Entre ellas destacan semiconductores, defensa y tecnología, sectores que deberían recibir mayor atención por parte de las políticas económicas en adelante.