Está surgiendo una nueva narrativa en los mercados —o quizá sea la reaparición de una narrativa antigua, de abril del año pasado— en torno a la salida de capital de los activos estadounidenses.

Comparto a continuación algunas reflexiones breves sobre este tema, y encantado de escuchar lo que piensan otros:

1. En cierta medida, lo que ves es lo que hay. Los traders son humanos, los humanos somos prisioneros del contexto, y el contexto del último año ha sido el de un mejor comportamiento de los activos no denominados en dólares. Yo mismo admito ser culpable de ello (como señalaron algunos clientes, mi nota del viernes pasado apenas mencionaba al S&P, lo que supongo que es un signo de los tiempos). En un plano más amplio, como me apuntó Peter Oppenheimer, tras un largo periodo de rentabilidad sostenida hasta 2024, muchos gestores globales acumulaban exposición récord a EE. UU., y esa exposición se ha convertido ahora en un lastre relativo.

2. Parte de esto es contextual. Durante los últimos tres meses, la historia clave en los mercados ha sido la reflación. Si ese es el tema que quieres explotar en tu cartera, el manual de renta variable apunta a cíclicos, materias primas, value y mercados emergentes. Por muchas virtudes que tenga el S&P, la composición actual del índice no satisface tan bien esas exposiciones como otros mercados. Además, la debilidad persistente del dólar es otra razón por la que los inversores internacionales se están haciendo preguntas incómodas sobre sus posiciones.

3. En algunos mercados exteriores concretos, la fortaleza que vemos es real y merecida. Corea es un ejemplo brillante: como se mencionó la semana pasada, este rally es principalmente consecuencia de una enorme mejora en las expectativas de beneficios para 2026. A esto se suma la reaparición de China como fuerza en la tecnología global y un auténtico rally cíclico en Europa (ya sea por el gasto en defensa o por la reanimación del sector bancario tras un largo periodo de tipos reales negativos).

4. Dependiendo de dónde te sitúes, Davos puede haber tocado una fibra sensible. El reflejo de la prensa financiera (incluida la sell side) recordó al Día de la Liberación. Mi bandeja de entrada se llenó de historias sobre repatriación y diversificación. En ese contexto, es natural un giro hacia apoyar el propio mercado doméstico.

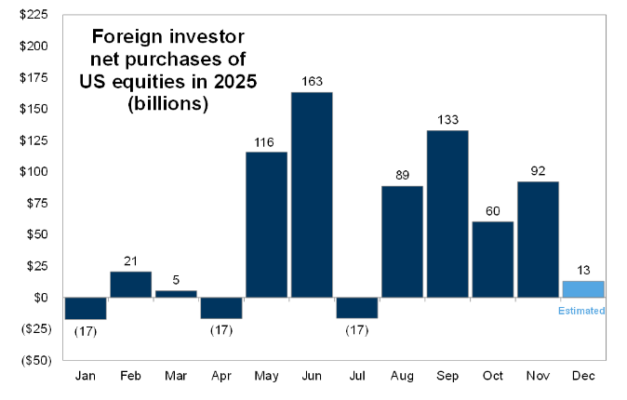

5. Ahora bien, algunos puntos para equilibrar. Recordemos la intensidad de la aversión de los inversores hacia los activos estadounidenses inmediatamente después del Día de la Liberación. Sin embargo, al final, los inversores extranjeros fueron compradores muy relevantes de renta variable estadounidense el año pasado (y, como muestra el primer gráfico, las entradas en la segunda mitad del año superaron a las de la primera). Dominic Wilson —que tiene unos cuantos puntos de CI más que yo— discrepa amablemente aquí, argumentando que, aunque los flujos estuvieron ahí, la rentabilidad relativa no acompañó.

6. Además, no creo que el excelente comportamiento de ciertos mercados internacionales sea necesariamente un juego de suma cero frente a EE. UU. De hecho, parte de la fortaleza de mercados como Corea y Japón se debe en parte a su alineamiento estratégico con EE. UU. Personas razonables pueden discrepar conmigo —Canadá fue muy fuerte el año pasado y Dinamarca lo está siendo este año—, supongo que eso es lo que hace un mercado.

7. Aunque se puede argumentar que Trump 2.0 ha elevado el nivel base de volatilidad realizada, también puede sostenerse que ha inspirado un impulso cíclico serio al gasto. Dicho de otro modo, el creciente compromiso de reforzar Europa ha sido netamente positivo para la renta variable global, incluidas las compañías estadounidenses. Como bien argumentaba un cliente: “El giro estratégico de Estados Unidos bien podría desencadenar un boom global que fortalezca a Europa/Reino Unido, Canadá, Japón y muchas otras democracias liberales”. Para ampliar: link y link.

8. De forma más amplia, aunque el flujo diario de noticias es abrumador, frente a él existe una constelación de vientos de cola —fiscales, monetarios, regulatorios y tecnológicos— que soplan en una dirección procíclica. Son estas fuerzas las que deberían prevalecer sobre el ruido informativo y, en mi opinión, respaldan tanto a los mercados estadounidenses como a los no estadounidenses.

9. Mi conclusión es la siguiente: no voy a sostener que la renta variable estadounidense vaya a ser siempre la mejor opción. La configuración actual —con el trade de reflación disparado— favorece de forma natural a otros índices más que al S&P. Y puedo imaginar un escenario con más historias de inversores internacionales ajustando sus coberturas de divisa, donde el dólar soporte el peso de esas dudas. Pero, en última instancia, los puntos anteriores —y los gráficos de abajo— no justifican deshacer posiciones de forma generalizada en la renta variable de EE. UU.

10. Los apoyos visuales:

i. Con crédito a Jenny Ma: “Los inversores extranjeros compraron 628.000 millones de dólares en acciones estadounidenses entre enero y noviembre de 2025. Nuestra mejor estimación para diciembre es de 13.000 millones, lo que elevaría el total de 2025 a 641.000 millones (271.000 millones en el primer semestre y 370.000 millones en el segundo)”.

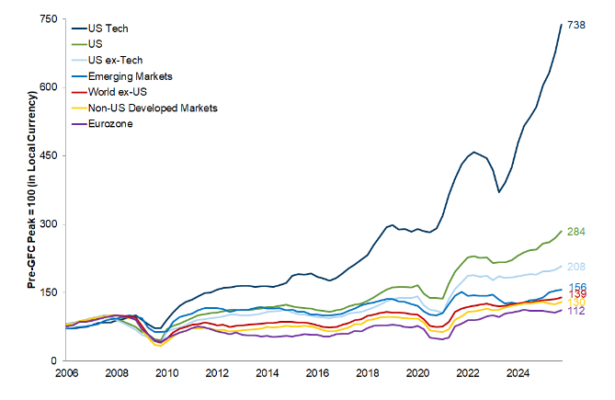

ii. Con crédito a Matheus Dibo, esto ya lo hemos visto antes: el crecimiento de beneficios de distintos activos de renta variable en la era posterior a la GFC. Entiendo que hay quienes creen que el fulgurante comportamiento superior de las tecnológicas estadounidenses no es sostenible. No estoy tan seguro, sin embargo, de que hoy sea el mejor momento para intentar pelearse con esa línea azul oscura (que, de hecho, se ha distanciado aún más desde la última vez que envié esto).

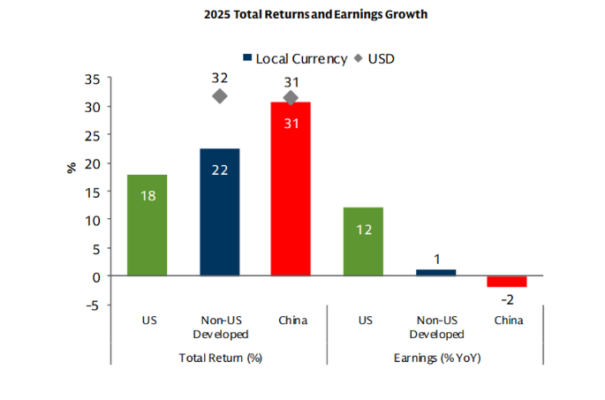

iii. Con crédito a Brett Nelson: el mejor comportamiento relativo de los mercados desarrollados fuera de EE. UU. ha estado impulsado principalmente por la expansión de múltiplos, no por una mejor generación de beneficios. Para sostener este outperformance, estas compañías tendrían que superar en beneficios a sus homólogas estadounidenses, y nuestro equipo ISG sigue siendo escéptico en ese frente.