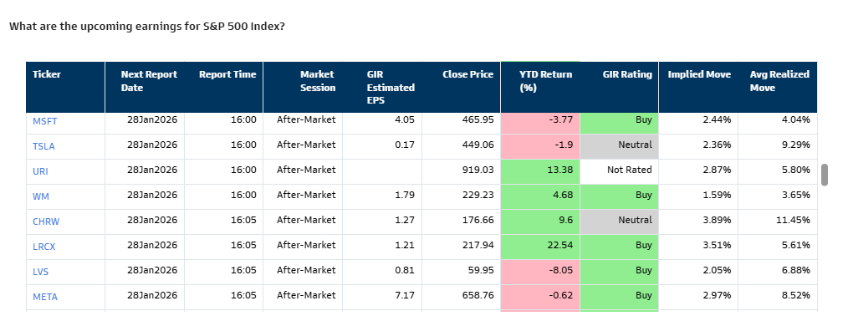

Aproximadamente el 33% del S&P 500, y cuatro de los siete grandes hyperscalers (MSFT, META, TSLA y AAPL) presentan resultados esta semana, pero todos acumulan rentabilidades negativas en lo que va de año. Apple (AAPL) es la más castigada, con una caída de en torno al 4%.

El movimiento realizado medio está siendo inferior al movimiento implícito, lo que sugiere un arranque más tranquilo de cara a la semana de resultados (EPS week).

La temporada de resultados de los grandes hyperscalers llega en un momento especialmente sensible para el mercado. Más allá del EPS o de los beats tácticos de corto plazo, el foco de los inversores está claramente desplazado hacia dos ejes: trayectoria de crecimiento ligada a IA y magnitud (y credibilidad) del CapEx que exige sostenerla. En este contexto, Microsoft, Meta, Tesla, Alphabet y Amazon no se juzgan por el trimestre, sino por la historia que cuentan para 2026.

En el caso de Microsoft, el mercado sigue viendo un activo atrapado entre dos fuerzas opuestas. Por un lado, un negocio SaaS maduro, con sentimiento deprimido y múltiplos en compresión. Por otro, Azure y la opcionalidad de IA, que siguen siendo el único motor capaz de reabrir el re-rating. El consenso espera que Azure crezca en torno al 39% interanual FX-neutral en Q2, y el verdadero umbral psicológico está en el 40%. No tanto por el dato puntual, sino porque marcaría una inflexión clara en la pendiente de crecimiento. La guía para Q3 es incluso más relevante: el mercado necesita señales de aceleración frente a una desaceleración que hoy descuenta el consenso. A nivel de inversión, Microsoft ha sido explícita: el CapEx de FY26 acelerará con fuerza frente a FY25, con estimaciones de mercado ya por encima de los 140.000 millones de dólares. El mensaje implícito es claro: la monetización llegará más tarde, pero la infraestructura se está desplegando ahora.

Meta Platforms llega a resultados con un problema distinto, aunque relacionado. Aquí el crecimiento de ingresos sigue siendo sólido, pero el mercado está claramente incómodo con la magnitud del gasto. Para Q4, los inversores esperan ingresos cercanos a 60.000 millones de dólares, lo que mantendría el crecimiento en torno al 24% interanual. Sin embargo, el verdadero foco está en la guía de 2026. El buy-side asume crecimientos de ingresos superiores al consenso, pero exige que esas cifras vengan acompañadas de cierta disciplina futura. El mayor temor está en el Opex: tras advertir que en 2026 crecerá “significativamente” más rápido que en 2025, el mercado interpreta cifras claramente por encima del 30% interanual, con expectativas cercanas a 155.000 millones de dólares. En CapEx, el umbral psicológico está en torno a los 120.000 millones. A esto se añade un elemento menos visible pero muy relevante: los compromisos off-balance sheet en arrendamientos de infraestructura, que algunos analistas estiman equivalentes a otros 50.000 millones de CapEx implícito. En términos económicos, Meta podría estar invirtiendo cerca de 170.000 millones anuales para sostener su apuesta por IA. El mercado tolera este nivel de gasto solo si los ingresos continúan acelerando y si existe una narrativa creíble de apalancamiento operativo a medio plazo.

En Tesla, los números del trimestre son casi secundarios. La reacción del valor dependerá casi exclusivamente del mensaje estratégico de Elon Musk. A nivel operativo, las estimaciones apuntan a entregas en 2026 por debajo del consenso, con presión clara en márgenes de automoción y un perfil de free cash flow negativo, principalmente por un fuerte incremento del CapEx. Sin embargo, el mercado sigue tratando a Tesla como una opción sobre autonomía, robotaxi y robótica. Cualquier actualización tangible sobre el despliegue de robotaxi sin conductor, el avance hacia FSD no supervisado, el chip AI5 o el calendario de Optimus Gen 3 tendrá mucho más peso que el margen bruto del trimestre. Sin avances creíbles en estos frentes, el riesgo es que Tesla vuelva a cotizar como un fabricante de autos intensivo en capital; con ellos, el mercado reabre el caso estructural de IA y software.

Para Alphabet, el debate gira en torno a la escala de inversión necesaria para sostener el impulso de Google Cloud y el desarrollo de TPUs propias. El consenso sitúa el CapEx de 2026 en torno a 135.000 millones de dólares, con riesgo claro al alza hacia los 150.000 millones si la demanda de infraestructura de IA sigue acelerando. Esto supone un salto muy significativo frente a la guía de 2025, situada en el rango de 91.000 a 93.000 millones. El mercado, no obstante, parece más cómodo con este esfuerzo inversor que en otros nombres, dado el mayor control vertical sobre hardware y software.

Por último, Amazon sigue siendo el caso más opaco. La falta de desglose claro entre infraestructura de AWS y CapEx del negocio retail complica el análisis. Morgan Stanley estima unos 140.000 millones de dólares en infraestructura y cerca de 175.000 millones de CapEx total en 2026, frente a una guía de 125.000 millones para 2025. El mercado asume que el gasto seguirá aumentando, pero la visibilidad sobre retornos marginales es menor que en otros hyperscalers.

La conclusión común es clara: el ciclo actual no se juzga por beneficios inmediatos, sino por quién puede invertir más, durante más tiempo, sin perder credibilidad financiera. El mercado está dispuesto a tolerar niveles históricamente elevados de CapEx, pero solo si existe una narrativa consistente de crecimiento, liderazgo en IA y eventual generación de FCF. En 2026, el verdadero riesgo no es gastar demasiado, sino gastar mucho sin convencer.