Microsoft volvió a superar expectativas en ingresos, beneficios y resultado operativo, confirmando que su negocio de nube e inteligencia artificial sigue creciendo con fuerza. Sin embargo, el mercado reaccionó de forma negativa tras conocerse un CapEx muy superior al esperado, reabriendo el debate sobre el retorno de la inversión en infraestructura de IA y el ritmo real de crecimiento de Azure.

Resultados:

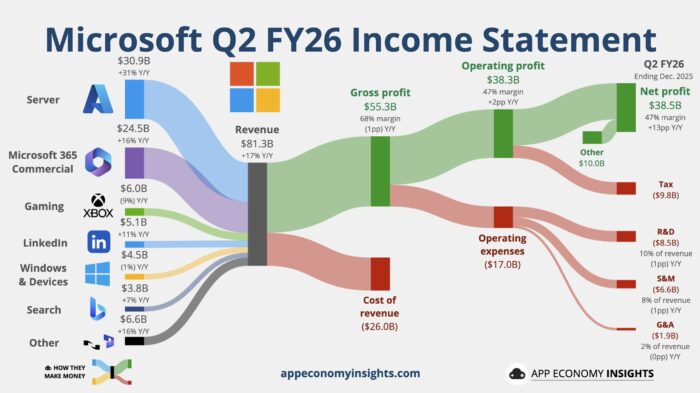

Microsoft registró ingresos de 81.300 millones de dólares, frente a los 80.300 millones esperados, y un beneficio ajustado por acción de 4,14 dólares, claramente por encima del consenso.

-

Ingresos totales: +17% interanual en moneda constante

-

Resultado operativo: 38.280 millones de dólares (vs. 36.550 millones esperados)

-

EPS ajustado: +24% interanual (ex-OpenAI)

Por segmentos:

-

Intelligent Cloud: 32.910 millones (+29%)

-

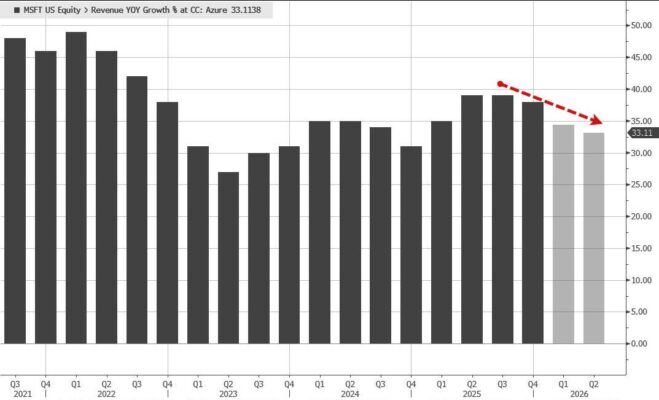

Azure: +39% interanual en moneda constante

-

Productivity & Business Processes: 34.120 millones (+16%)

-

More Personal Computing: 14.250 millones (-3%)

Por primera vez, Microsoft Cloud superó los 50.000 millones de dólares trimestrales, un hito que subraya la magnitud alcanzada por el negocio.

“Estamos solo en las primeras fases de la difusión de la IA, y ya hemos construido un negocio de IA mayor que algunas de nuestras franquicias históricas”, afirmó Satya Nadella.

Azure sigue fuerte, pero el ritmo se modera

El principal foco del mercado estaba en Azure. El crecimiento del 39% superó ligeramente las expectativas, pero supuso una desaceleración frente al 40% del trimestre anterior.

No es un problema de demanda. Según la compañía, la demanda sigue superando a la oferta, pero el crecimiento queda condicionado por la capacidad disponible y por cómo se asigna internamente.

La propia dirección fue clara: si toda la capacidad de GPU incorporada se hubiese destinado exclusivamente a Azure, el crecimiento habría superado el 40%. Sin embargo, Microsoft prioriza también Copilot, GitHub Copilot y su propio I+D, buscando maximizar el valor total del ecosistema, no solo una métrica puntual.

El verdadero punto de fricción: el CapEx

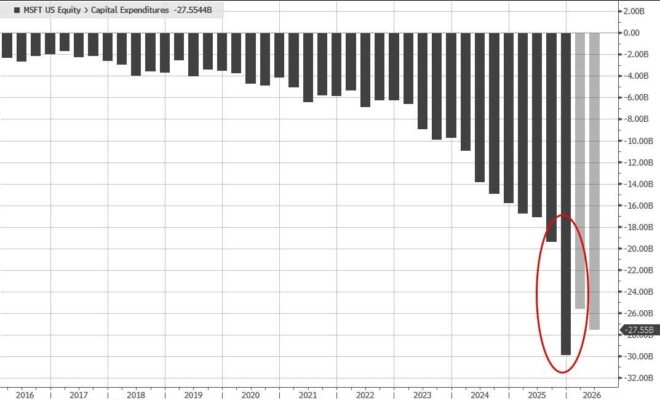

El elemento que realmente tensionó al mercado fue el CapEx reportado frente al consenso.

-

Gastos de capital (CapEx): 29.990 millones de dólares

-

Consenso: 23.780 millones de dólares

Es decir, más de 6.000 millones por encima de lo esperado, una desviación significativa incluso para un trimestre de fuerte inversión en IA.

Adicionalmente, si se incluyen los activos adquiridos mediante leasing financiero, la inversión total en infraestructura ascendió a 37.500 millones de dólares, un +66% interanual. Aproximadamente dos tercios de esta cifra se destinaron a activos de vida corta —principalmente GPUs y CPUs— mientras que 6.700 millones correspondieron a finance leases, ligados sobre todo a grandes centros de datos.

La compañía subrayó que gran parte de esta inversión ya está contractualmente comprometida y que muchos de los activos, especialmente los GPUs asociados a grandes clientes, están vendidos para toda su vida útil, lo que reduce el riesgo de infrautilización.

Aun así, el mercado empieza a cuestionar si más CapEx sigue siendo una buena noticia o si el ciclo de inversión comienza a presionar márgenes y visibilidad.

Márgenes bajo presión… por ahora

El margen bruto cayó al 68%, el nivel más bajo en tres años, afectado por:

-

Inversión intensiva en infraestructura de IA

-

Mayor uso de productos de IA (Copilot, inferencia, entrenamiento)

La compañía fue transparente: los márgenes seguirán bajo presión a corto plazo, aunque espera una ligera mejora del margen operativo en el conjunto del ejercicio fiscal 2026, apoyada en la mezcla de ingresos y eficiencia operativa.

OpenAI: motor de crecimiento… y concentración

Uno de los datos más llamativos del trimestre fue el crecimiento del Commercial Remaining Performance Obligation (RPO):

-

RPO total: 625.000 millones de dólares (+110% interanual)

-

45% vinculado a compromisos de OpenAI

Además, la reestructuración de OpenAI generó un impacto positivo de 7.600 millones en el beneficio, elevando el EPS en +1,02 dólares.

Este nivel de concentración no pasó desapercibido. La dirección defendió que el 55% restante del backlog está ampliamente diversificado, creciendo un sólido 28%, y reiteró su confianza en la relación con OpenAI como “proveedor de escala”.

Copilot empieza a mover la aguja

Más allá de Azure, uno de los puntos más constructivos del trimestre fue Copilot:

-

15 millones de asientos comerciales de Microsoft 365 Copilot

-

Crecimiento de asientos +160% interanual

-

Número de clientes con más de 35.000 asientos triplicado

-

GitHub Copilot: 4,7 millones de suscriptores de pago (+75%)

Aquí es donde el CapEx empieza a tener sentido estratégico: no se trata solo de vender compute, sino de capturar valor aguas arriba, en software, productividad y herramientas de desarrollo.

Guidance:

Para el próximo trimestre, Microsoft guió:

-

Ingresos: 80.650 – 81.750 millones (en línea con consenso)

-

Azure: crecimiento del 37%–38%

-

Margen operativo: ligeramente por debajo del consenso

En otras palabras: sin sorpresa positiva que contrarreste el miedo al CapEx y a la desaceleración marginal de Azure.

Conclusión:

Microsoft entregó uno de los trimestres más sólidos del sector tecnológico, con crecimiento amplio, fuerte generación de caja y liderazgo claro en IA. Sin embargo, el mercado ya no premia simplemente “invertir más en IA”.

Ahora exige visibilidad clara del retorno, aceleración sostenida de Azure o evidencia de que Copilot y los agentes de IA compensarán el esfuerzo inversor.

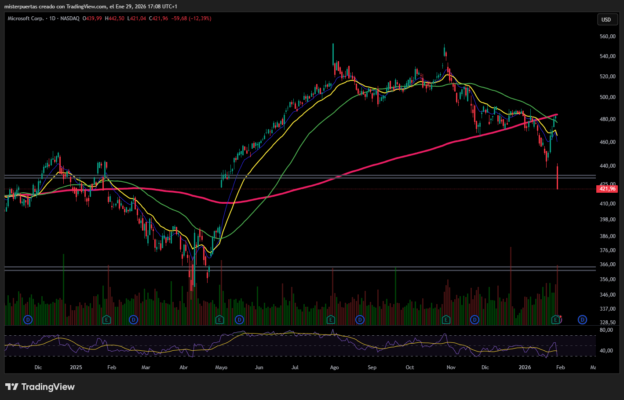

Reacción bursátil:

LAs acciones caen más del 11% durante la sesión del jueves: