El mercado llegó a los resultados de Meta Platforms con un sentimiento claramente deteriorado. Tras el Q3, muchos inversores asumieron que Mark Zuckerberg había vuelto a pisar a fondo el acelerador de OpEx y capex, esta vez bajo la bandera de la Superintelligence. El problema no era el gasto en sí, sino la ausencia de evidencia tangible de retorno.

Un Q4 objetivamente fuerte

Meta entregó un trimestre claramente por encima de expectativas en prácticamente todas las métricas operativas relevantes:

-

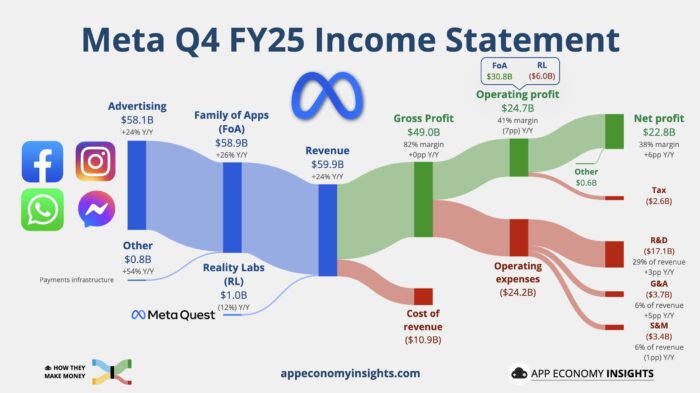

Ingresos: 59.89 bn USD (+24% YoY), vs 58.4 bn esperados

-

Publicidad: 58.14 bn USD (+24% YoY)

-

Family of Apps: 58.94 bn USD (+25% YoY)

-

Reality Labs: 955 m USD (-12% YoY), por debajo de lo esperado

-

EPS: 8.88 USD vs 8.19 estimado

En el detalle operativo:

-

Impresiones publicitarias +18% YoY

-

Precio medio por anuncio +6% YoY

-

Usuarios diarios: 3.58 bn (+6.9% YoY)

-

Margen operativo: 41% (vs 48% un año antes)

El negocio publicitario sigue funcionando a pleno rendimiento, impulsado por mejoras en recomendación, engagement y monetización vía IA.

El verdadero dato del trimestre: capex

Si hay un número que eclipsa todo lo demás, es este:

-

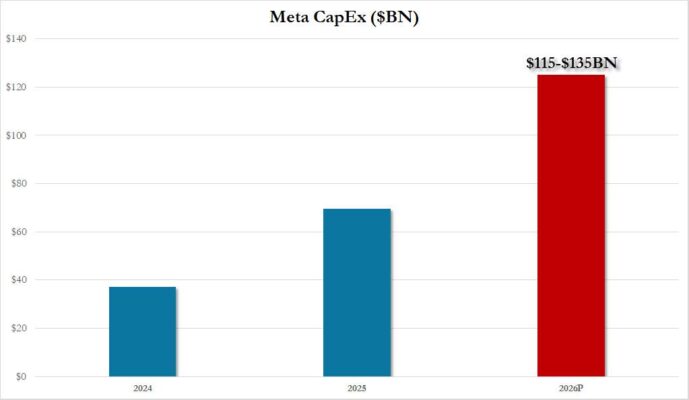

CapEx Q4: 21.4 bn USD (+50% YoY)

-

Guía CapEx 2026: 115–135 bn USD

Esto implica casi duplicar el capex respecto a 2025 y queda muy por encima del consenso (~110 bn). Según la compañía, el grueso del aumento se destina a infraestructura: centros de datos, servidores, red y capacidad de cómputo para IA.

Susan Li lo dejó claro en la call: el crecimiento del gasto vendrá principalmente de infraestructura y, en segundo lugar, de contratación de talento técnico especializado en IA.

Mark Zuckerberg insistió en que 2026 será el año en el que la nueva estrategia de IA empiece a materializarse en productos:

“Espero que nuestros primeros modelos sean buenos, pero más importante aún, que se vea claramente la trayectoria de mejora.”

El mensaje fue deliberadamente prudente: no promete un momento GPT, sino una aceleración progresiva, apoyada en integración profunda de LLMs con los sistemas de recomendación y publicidad.

En paralelo, Meta afirma que, pese al salto en inversión, espera generar en 2026 más beneficio operativo absoluto que en 2025. Es un matiz clave: no habla de crecimiento del margen, sino de euros/dólares totales.

Reality Labs: pérdidas controladas, sin gloria

Reality Labs volvió a ser un lastre:

-

Pérdida operativa Q4: -6.02 bn USD

-

Pérdidas acumuladas desde 2020: ~80 bn USD

La compañía reconoce implícitamente que el foco se desplaza hacia wearables y gafas inteligentes, mientras que VR pasa a un segundo plano. Zuckerberg llegó a afirmar que 2026 podría marcar el pico de pérdidas de esta división, antes de una reducción gradual.

Perspectivas futuras

Estas son las perspectivas de la compañía:

Los ingresos del primer trimestre se encuentran en el rango de $53,5 a $56,5 mil millones, más que la estimación de $51,3 mil millones (supone que el tipo de cambio es un factor favorable de aproximadamente 4% para el crecimiento interanual de los ingresos totales).

Esto sin duda fue algo que gustó mucho.

Reaciones bursátil

Las acciones saltaron más del 8% en la sesión de jueves: