Marcador general: oro +24,2%, petróleo +13,9%, materias primas +12,1%, acciones globales +6,8%, acciones de EE. UU. +1,8%, bonos high yield +1,1%, bonos grado de inversión +1,1%, deuda pública +1,0%, dólar estadounidense −2,2%, bitcoin −3,7% en lo que va de año.

Espíritu de la época: “Los gráficos dicen más que el sentimiento”, trader en Hong Kong.

El precio justo: plata +61%, Corea +28%, UFO +22%, Brasil +20%, SOX +17%, materiales +14%, petróleo +14%, dólar australiano +5% YTD; beneficiados por recortes de tipos/impuestos/aranceles + QE Fed/Trump, que provocan capitulación hacia operaciones de liquidez y depreciación monetaria.

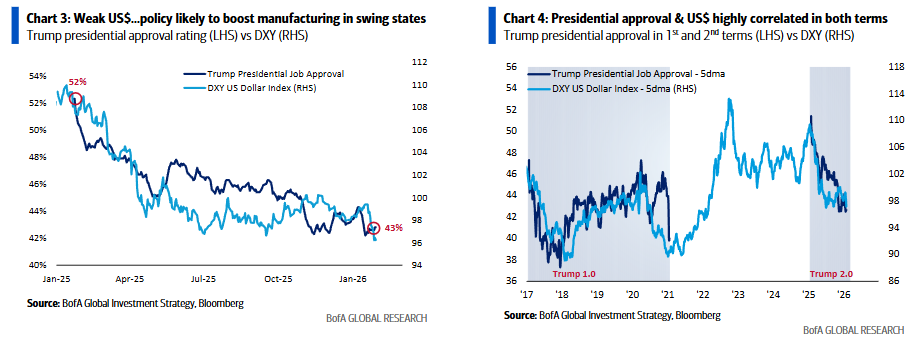

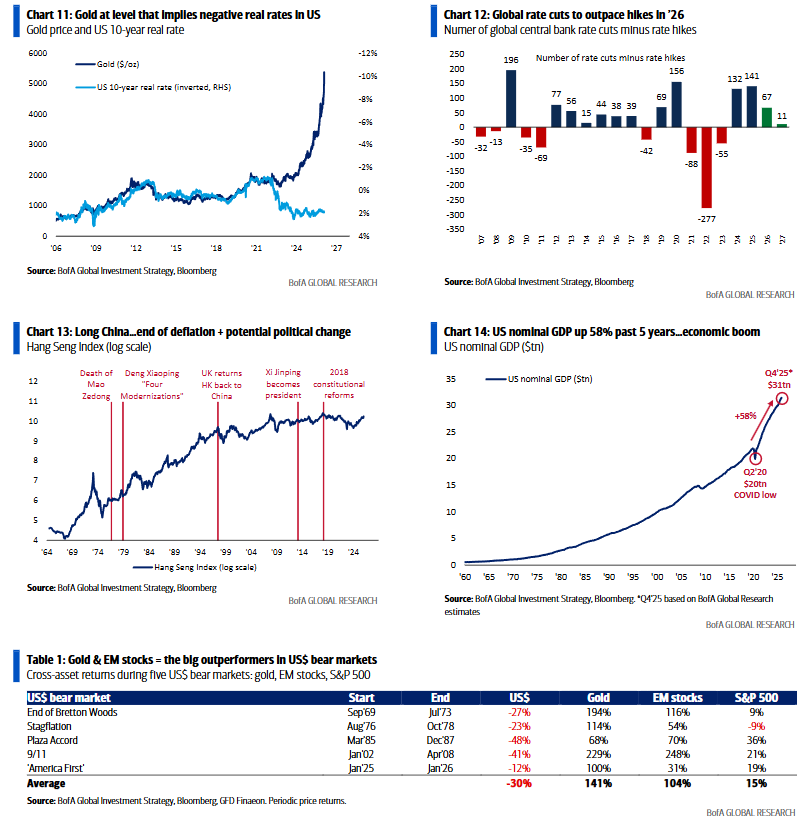

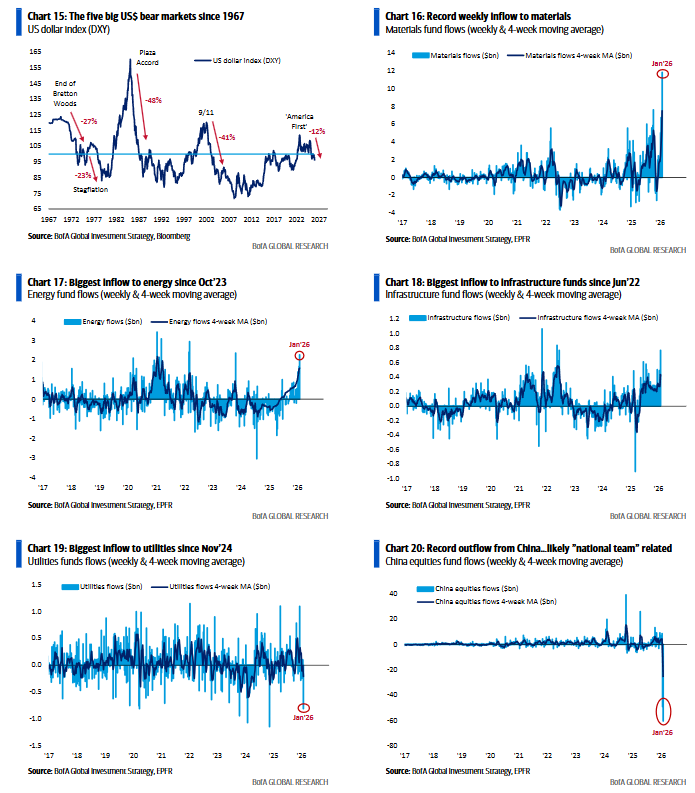

La foto del mercado: el dólar estadounidense cae un 12% desde la investidura de Trump; un dólar débil es una buena política para impulsar la manufactura en los estados bisagra del “cinturón del óxido” (Pensilvania, Michigan, Wisconsin); en los dos mandatos de Trump (1.º y 2.º) la aprobación presidencial y el dólar muestran una alta correlación (gráficos 3 y 4); la mayor caída pico-a-valle del dólar desde 1970 es del 30% (el oro y las acciones de emergentes fueron los grandes activos ganadores en cada uno de los 5 mercados bajistas del dólar —tabla 1 y gráfico 15).

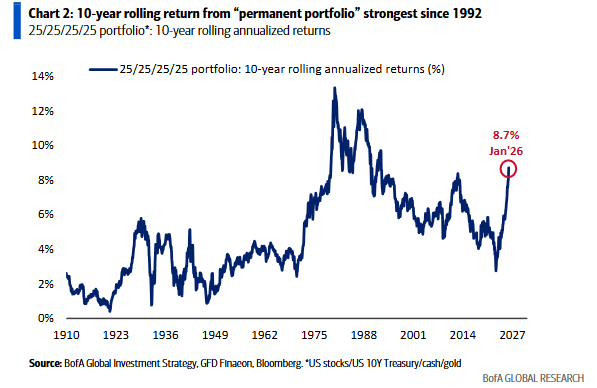

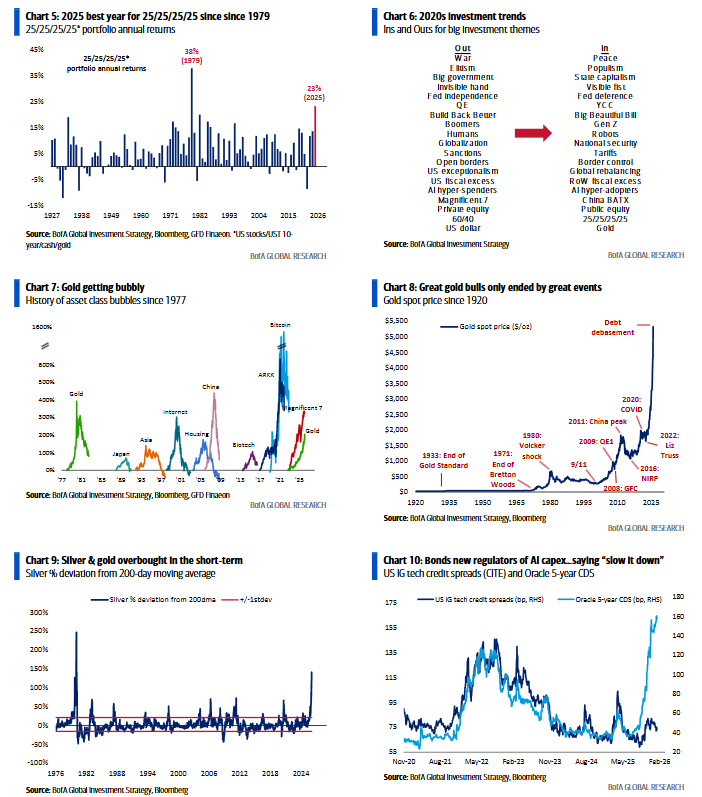

La gran imagen: la rentabilidad a 10 años de una “cartera permanente” 25/25/25/25 (acciones/bonos/oro/efectivo) es del 8,7% (la mejor desde 1992 —gráfico 2), tras una ganancia del 23% en 2025 (mejor año desde 1979 —gráfico 5); estar largo en oro fue el “pain trade” contrarian en 2020 para los asignadores seculares… en 2026 lo es estar largo en bonos.

Flujos semanales: 10.000 M$ hacia efectivo, 17.000 M$ hacia bonos, 6.700 M$ hacia oro, 400 M$ salen de cripto y 15.400 M$ salen de acciones.

Flujos a destacar:

-

Oro: entradas de 6.700 M$, las mayores desde oct’25.

-

Materiales: entrada récord de 11.800 M$ (Gráfico 16).

-

Energía: entradas de 2.300 M$, las mayores desde oct’23 (Gráfico 17).

-

Infraestructuras: entradas de 800 M$, las mayores desde jun’22 (Gráfico 18).

-

Utilities: salidas de 800 M$, las mayores desde nov’24 (Gráfico 19).

-

Renta variable china: salida récord de 60.500 M$, segunda semana de fuertes salidas (probablemente relacionada con ventas del “equipo nacional”) (Gráfico 20).

Clientes privados de BofA: 4,4 bn$ de AUM… 64,4% en acciones, 17,7% en bonos, 10,7% en efectivo; en las últimas 4 semanas los clientes privados compraron ETFs de bonos IG, bonos municipales y TIPS, y vendieron ETFs de REIT, bonos HY y acciones value.

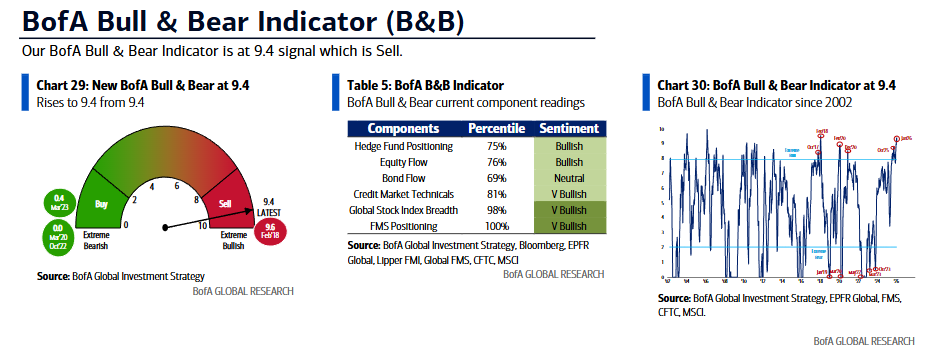

Indicador Bull & Bear de BofA: sube a extremo alcista 9,4 desde 9,2 por la fuerte amplitud de índices globales, posicionamiento long-only alcista (p. ej., mínimo histórico de 3,2% de efectivo en la FMS) y sólidos técnicos del crédito, que compensan las salidas de renta variable global; la “señal de venta” del indicador sigue activa; nota: el indicador B&B “antiguo” 2 baja a 6,4 desde 7,0.

Regla de Amplitud Global de BofA: el 89% de los índices MSCI globales cotizan por encima de sus medias de 50 y 200 días esta semana… acciones en territorio de “sobrecompra” (regla: >88% = “señal de venta” para activos de riesgo).

Años 2020: tendencias de inversión de la década (Gráfico 6)… populismo político; de la globalización a la seguridad nacional; exceso fiscal global; de la independencia de la Fed a la deferencia; del excepcionalismo estadounidense al reequilibrio global; nacionalización de la IA; IA = UBI = YCC… por qué el oro se está volviendo “burbujeante” (Gráfico 7), por qué surgen nuevos alcistas en small/mid caps y en renta variable internacional, por qué las operaciones de depreciación del dólar se adelantan al riesgo de techos en EE. UU. (64% de la capitalización bursátil global, 55% del mercado global de bonos corporativos, 50% del mercado global de deuda pública). Si los asignadores no estadounidenses reducen un 5% sus posiciones en acciones y Treasuries = salida de capital de 1,5 bn$, en un contexto de déficit por cuenta corriente de 1,4 bn$ y déficit presupuestario de 1,7 bn$.

BIG + MID en 2026: operaciones favoritas para 2026…

-

Largos en bonos: cobertura ante desinflación de Main St y desapalancamiento de Wall St… comprar Treasury a 30 años cuando el rendimiento se acerque al 5%.

-

Largos en internacional: Nuevo Orden Mundial = Nuevo mercado alcista global; el excepcionalismo de EE. UU. da paso al reequilibrio… comprar China para posicionarse ante el fin de la deflación china y un posible cambio político (Gráfico 13).

-

Largos en oro: la cobertura favorita del mundo frente a la depreciación del US$; los grandes mercados alcistas del oro solo terminaron con grandes eventos (fin de Nixon en ’74, shock de Volcker en ’80, fin de la crisis de deuda europea en ’12, vacuna COVID en ’20 – Gráfico 8); oro/plata muy sobrecomprados a corto plazo (Gráfico 9)… mejor largo en petróleo como jugada de depreciación.

-

Largos en mid caps: mejores apuestas para el “boom” de Main St y el renacimiento manufacturero MAGA… comprar cualquier retroceso hacia nuevos suelos en Midcap 400 (MID 3333) y Smallcap 600 (SML 1500).

-

Cortos en bonos IG tecnológicos: la gran tecnología con IA pasa de modelo asset-light a asset-heavy; los bonos se convierten en nuevos reguladores del capex en IA y están diciendo “bajad el ritmo” (Gráfico 10).

-

Cortos en dólar estadounidense: pico de excepcionalismo de EE. UU. + dólar débil ayuda a financiar la deuda nacional de 39 bn$ (↑15 bn$ o +64% en 5 años) necesaria para mantener el boom económico (PIB nominal de EE. UU. 31 bn$, ↑11 bn$ o +58% en 5 años – Gráfico 14)… DXY hacia 90 implica comprar retrocesos hacia nuevos suelos en emergentes (MXEF 1400) y recursos naturales (SPGNRUP 3500).

Depreciación como escenario base: el oro ya cotiza a niveles que implican tipos reales negativos en EE. UU. (Gráfico 11)… exceso de liquidez, depreciación del US$ y boom económico de EE. UU. de cara a las midterms se convierten de repente en el escenario base de todos, en pleno exceso de sentimiento alcista; desencadenantes de un desapalancamiento en H1 de ganadores de liquidez/depreciación/boom…

-

Bancos centrales: el rally de liquidez y depreciación se activó con el recorte de la Fed del 29 de octubre con los activos en máximos; 71 recortes de tipos superarán a 11 subidas en ’26 (Gráfico 12), pero algunos grandes bancos centrales podrían subir (Australia en feb, Japón en abr, NZ en sep) y el rally de liquidez se revertiría si se descartan recortes de la Fed en ’26.

-

Bonos y divisas: rendimiento del Treasury a 30 años >5,1% y salto del índice de volatilidad MOVE UST >80 confirmarían “pico de liquidez” en Q1 (también bitcoin <80.000$); y un repunte del yen japonés a 140 frente al dólar señalaría el fin del ciclo alcista global de “FX asiáticas débiles = grandes salidas de capital asiático = inflación de activos en oro/EE. UU./UE”.

-

Trump: el rally en activos cíclicos (recursos, bancos, industriales) impulsado por el “pánico de políticas” de Trump (recortar aranceles, impuestos y el precio del dinero mientras “arregla” la inflación de Main St) tras las derrotas electorales del 4 de noviembre en NY, NJ y VA; una recuperación de la aprobación presidencial de Trump del 43% a >46% señalaría el fin de la fase alcista de “pánico de políticas”.