1) ¿Qué pasó con el oro?

Resumen:

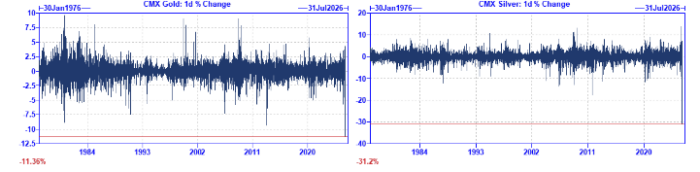

Lo de ayer se pareció mucho a la venta masiva del 21 de octubre (aunque fue más extrema). Creemos que el movimiento de volatilidad provocado por un gran bloque de opciones de GLD a muy corto plazo activó liquidaciones de modelos, lo que se vio agravado por la actuación de creadores de mercado de alta frecuencia (en GLD).

El punto clave de la venta de octubre fue que las tenencias de GLD no cayeron, a pesar de que entonces se registró un volumen récord. Será una señal importante comprobar si, tras la caída de ~10% de ayer, las tenencias vuelven a mantenerse en líneas generales sin cambios. Detrás de esto hay cifras que reflejan un día verdaderamente extraordinario.

Precio:

La mayor caída porcentual diaria en el oro y la plata de CMX desde principios de los años 80 (utilizando, respectivamente, el 3.º y 2.º contrato continuo de CMX, aunque aparecen problemas de datos cuando se retrocede tanto en contratos activos). La plata en Shanghái pasó gran parte de la tarde de ayer en límite de caída.

Volatilidad:

Los breakevens a 1 mes de la LBMA (como era de esperar) marcando nuevos máximos. En distintos momentos a lo largo del día, la liquidez en las opciones de CMX prácticamente desapareció.

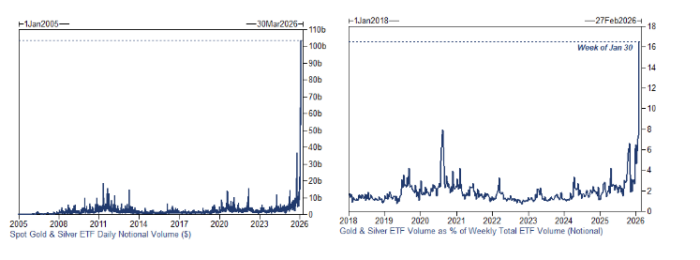

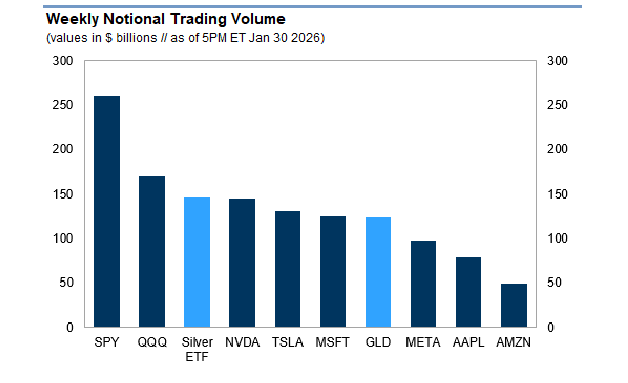

Volumen en ETFs (gracias a Chris Lucas y Brian Garrett):

Esta semana se registró un récord de volumen nocional negociado en ETFs de oro y plata al contado, junto con una cuota récord del volumen total atribuible a los ETFs.

SLV vs. Magnificent 7:

Mientras que SLV y GLD superaron en rendimiento a la mayoría de las Magnificent 7 esta semana…

Físico:

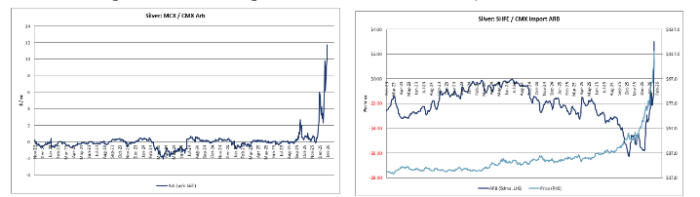

Creemos que un impulsor importante del rally —especialmente en la plata— fueron las compras físicas desde China e India, probablemente procedentes del segmento retail (aunque reconocemos la opacidad de esos mercados). De nuevo, será interesante ver si el basis regional se estrecha el lunes. (Gracias, Adam Gillard).

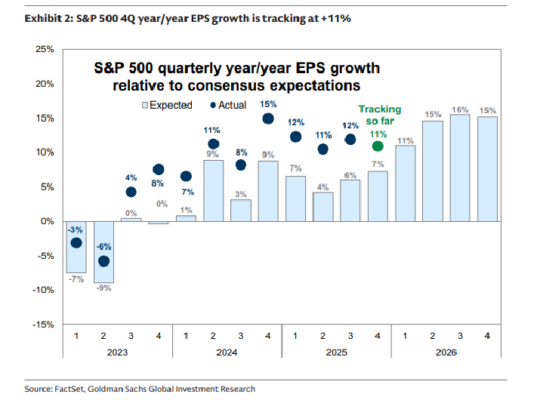

2) Seguimiento de resultados 4T25: +11% de crecimiento del BPA (vs. 6% esperado)

El 47% de la capitalización del S&P 500 ya ha presentado resultados. El 59% de las compañías ha superado las expectativas de BPA del consenso en más de una desviación estándar, por encima de la media histórica del 49%. El crecimiento del BPA del S&P 500 se sitúa en +11% interanual, frente al +7% que descontaba el consenso al inicio de la temporada de resultados.

Las perspectivas de crecimiento del BPA del S&P 500 en 2026 siguen siendo sólidas. De las 50 compañías que han ofrecido guías de BPA para 2026, el 54% ha orientado por encima del consenso, frente a una media histórica del 40%. Las estimaciones de consenso para el BPA del S&P 500 en 2026 se han mantenido prácticamente sin cambios desde el inicio de la temporada. Esperamos un +12% de crecimiento del BPA del S&P 500 en 2026.

Las mega-caps tecnológicas que han publicado esta semana superaron las estimaciones de ventas y BPA, pero las reacciones en bolsa fueron muy dispares, en parte por las diferencias en la fortaleza de las perspectivas de ingresos. Los comentarios de las compañías han seguido centrados en la adopción de la IA. Aportamos citas de ocho empresas del S&P 500 que han cuantificado los beneficios de la adopción de IA en las earnings calls de este trimestre (ver páginas 7–9).

3) La visión de Warsh sobre tipos de interés, balance y regulación financiera

Tipos más bajos:

Warsh pidió el año pasado una bajada del tipo de los fondos federales, en parte porque espera que tanto las políticas desregulatorias de la administración Trump como las ganancias de productividad derivadas de la inteligencia artificial tengan un efecto desinflacionista. Ha defendido con frecuencia que la Fed debería acompañar una reducción de tipos con una reducción del tamaño de su balance.

Reducción del balance:

Warsh ha sido durante mucho tiempo un crítico de los programas de compra de activos de la Fed y de su balance sobredimensionado. Sus opiniones sobre la política de balance han llamado la atención de los inversores porque difieren de las de los responsables actuales. No esperaríamos una reducción significativa del tamaño del balance de la Fed si Warsh es confirmado como presidente, dado el fuerte apoyo interno al actual marco de reservas amplias para implementar la política monetaria. No obstante, una reducción más limitada es posible si los cambios regulatorios reducen la demanda de reservas de los bancos en la Fed.

Más desregulación bancaria:

Warsh también ha sido crítico con el enfoque de la Fed en materia de regulación financiera. Sostiene que impone costes de cumplimiento excesivos a los bancos y perjudica a las entidades pequeñas y medianas, y ha señalado que los reguladores deberían ser más abiertos a la consolidación entre bancos más pequeños. Ha pedido “un nuevo régimen regulatorio estadounidense reformado” y ha elogiado el “buen trabajo inicial” realizado por la vicepresidenta de Supervisión, Bowman, en la “configuración de un nuevo marco regulatorio”.

4) NFP del viernes

Estimamos que las nóminas no agrícolas aumentaron en 45.000 en enero (consenso +68.000, anterior +50.000).

Por el lado negativo, estimamos que el modelo birth-death —que se actualizará con este informe; más detalles abajo— podría aportar entre 30.000 y 50.000 empleos menos al crecimiento de las nóminas (en términos desestacionalizados) que en meses recientes, y los indicadores de big data apuntan a un ritmo moderado de creación de empleo en el sector privado. Además, esperamos nóminas públicas sin cambios, reflejando una caída de 10.000 en el empleo federal compensada por un aumento de 10.000 en el empleo estatal y local.

Por el lado positivo, el ritmo de despidos —un determinante especialmente importante del crecimiento neto del empleo en enero— se mantuvo contenido. Sin embargo, los factores estacionales han evolucionado hacia la expectativa de menores caídas de empleo en los eneros recientes, lo que limita el potencial impulso por este canal.

Estimamos que la tasa de paro se mantuvo sin cambios en el 4,4% en enero, aunque vemos riesgos sesgados a la baja: el umbral para redondear a 4,3% no es alto desde un 4,38% sin redondear en diciembre, y la tasa de paro de enero parece verse afectada por una estacionalidad residual ligeramente negativa (la tasa sin redondear ha caído en cada uno de los tres últimos eneros).

5) Posicionamiento y sentimiento por sectores en EE. UU.

Resumen rápido a continuación, elaborado por nuestros equipos especializados de ventas y franchise traders de cada sector:

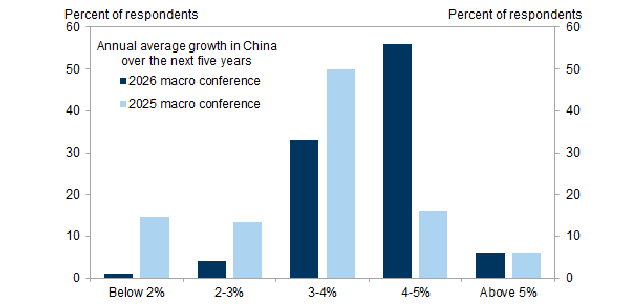

6) Mejora del sentimiento inversor hacia China

Los días 27 y 28 de enero celebramos nuestra conferencia macro anual en Hong Kong. Durante el panel de macro de China, encuestamos a inversores sobre sus expectativas respecto a la economía y los mercados chinos. En comparación con enero del año pasado, el sentimiento inversor sobre el crecimiento y los mercados de China ha mejorado.

Al preguntar por las expectativas de crecimiento para los próximos cinco años, la respuesta modal pasó de un 3–4% de crecimiento medio anual el año pasado a 4–5% en la actualidad.

También han mejorado las expectativas sobre el comportamiento del mercado bursátil y el tipo de cambio del RMB. Sin embargo, el sentimiento en materia de precios sigue siendo débil: el 42% de los encuestados espera que la inflación del PPI vuelva a terreno positivo en 2028 o más tarde, y el 59% cree que los precios de la vivienda tocarán suelo en 2028 o más adelante.