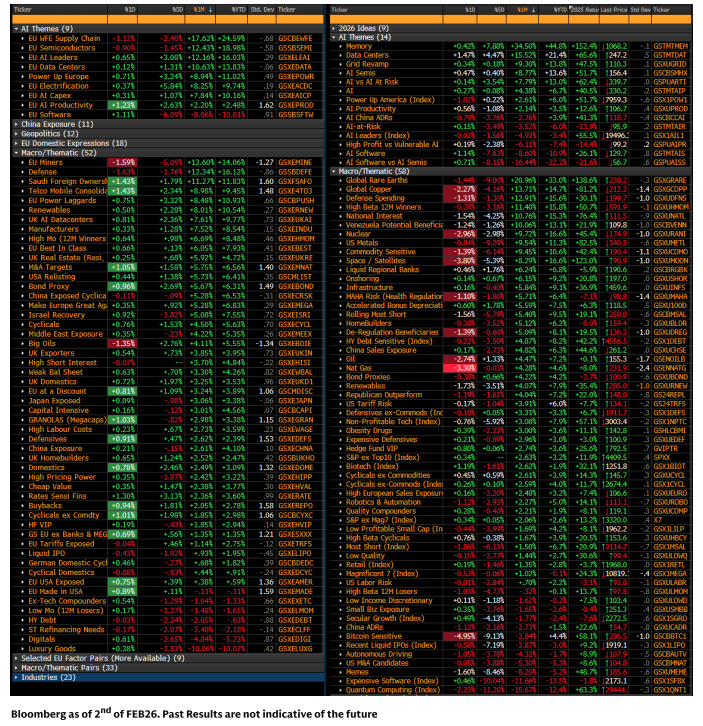

Europa está superando a EE. UU., con el SXXP +3,2% (+4,4% en términos de USD), marcando nuevos máximos históricos. El S&P, sin embargo, está registrando su mejor mes desde octubre tras subir un 1,4%, y el Nasdaq (NDX) rompe dos meses consecutivos de caídas al avanzar un 1,2%.

Enero comenzó con turbulencias geopolíticas que dominaron los titulares: EE. UU. capturó al presidente de Venezuela, Nicolás Maduro; Trump mostró su intención de comprar Groenlandia; y se lanzaron advertencias sobre un posible ataque estadounidense en Irán para apoyar las protestas en el país. Esto impulsó flujos hacia activos refugio como el oro y otros metales preciosos, con el oro +9% y la plata +11% en el mes.

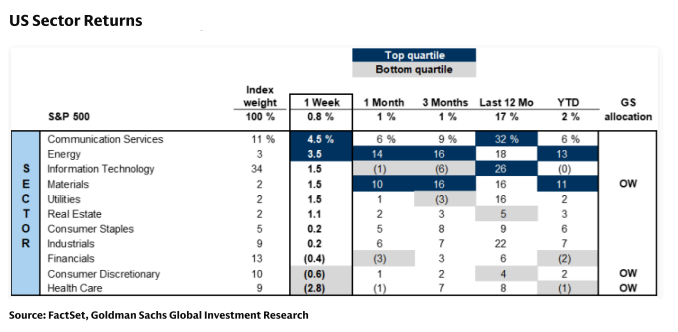

Todo ello pese a la fuerte caída de los metales preciosos el viernes pasado tras el anuncio de Trump de Kevin Walsh como nuevo presidente de la Fed. La combinación de tensiones en Irán y Venezuela impulsó con fuerza el precio del petróleo, con el Brent +16% en el mes, llevando al sector energético a situarse entre los de mejor rendimiento tanto en EE. UU. como en Europa.

En Europa, solo Recursos Básicos lo hizo mejor, con Glencore +23% y Rio Tinto +12% ante especulaciones de M&A y mayores precios del cobre.

Trump también lanzó nuevas propuestas dentro de su campaña de asequibilidad: prohibir que grandes inversores institucionales compren viviendas unifamiliares, establecer un tope del 10% a los intereses de tarjetas de crédito y presionar a contratistas de defensa para que pausen dividendos y recompras en favor de inversión productiva.

La temática de ampliación del mercado continuó en enero, con el Russell 2000 +5,3% en el mes. El RTY superó al S&P durante 14 días consecutivos, la racha más larga desde 1996. Los sectores cíclicos siguen liderando ante un entorno macro percibido como favorable, impulsado por la “Big Beautiful Bill” y recortes de tipos.

Este mes también se registró una rentabilidad récord de los semiconductores frente al software, cercana al 30%, ya que el software sufrió por el temor a desplazamiento competitivo por la IA. Anthropic Claude Code recibió mucha atención, reforzando la narrativa de que los agentes de IA podrían reemplazar los tradicionales asientos SaaS.

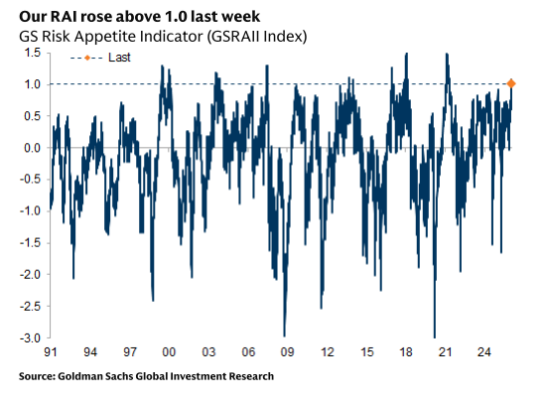

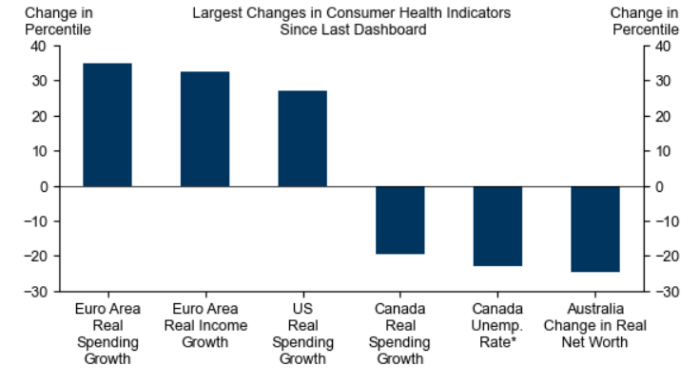

Nuestro Indicador de Apetito por el Riesgo (RAI) se mantiene elevado pese a la incertidumbre geopolítica y de política económica, alcanzando 1,1 la semana pasada, su nivel más alto desde 2021 y en el percentil 98 desde 1991.

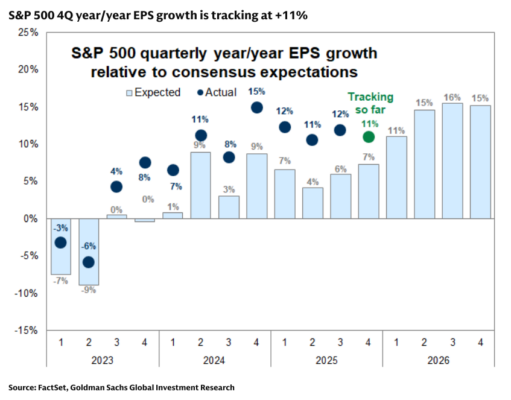

La temporada de resultados está en pleno apogeo: alrededor del 50% del S&P ya ha publicado cifras y estamos registrando un crecimiento del BPA del 11% interanual, frente al 7% estimado por el consenso.

Febrero es el mes más corto del año, pero dada la volatilidad bajo la superficie, podría sentirse más largo de lo esperado…

Resultados empresariales…

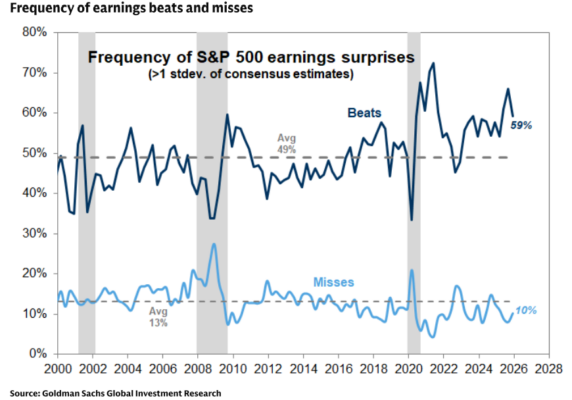

A cierre de la semana pasada, el 47% de las compañías del S&P 500 ya había publicado resultados, y hasta ahora los beneficios han sido sólidos. El 59% de las empresas ha superado las estimaciones de BPA (EPS) por más de una desviación estándar, por debajo del 66% del trimestre anterior pero por encima de la media histórica del 49%.

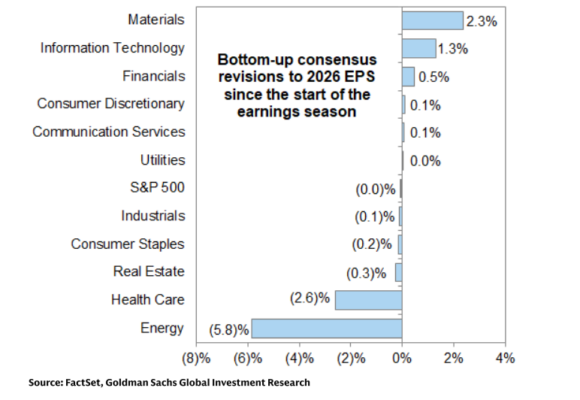

El crecimiento del BPA está siguiendo un ritmo del +11% interanual, frente al +7% que estimaba el consenso al inicio del trimestre. Las previsiones para el conjunto del año en el S&P 500 apenas se han movido desde el comienzo de la temporada, y nuestros estrategas proyectan un crecimiento del BPA del 12% en 2026.

En las mega-cap, la reacción del mercado ha sido mixta: Meta subió un +10% tras resultados, mientras Microsoft cayó un -10%, perdiendo 357.000 millones de dólares de capitalización bursátil.

Gran parte del foco está en el gasto en CAPEX y cómo este se traduce en crecimiento. Microsoft volvió a registrar un trimestre con CAPEX por encima de lo esperado (37.500 millones de dólares, un 9% por encima del consenso), acompañado de una aceleración en las tasas de crecimiento de Azure. Por su parte, Meta mostró un crecimiento del 24% en ingresos publicitarios junto con planes de mayor inversión en CAPEX.

El consenso espera que los hyperscalers de IA inviertan 561.000 millones de dólares en CAPEX en 2026, lo que implicaría un crecimiento del 38% frente a 2025.

En Europa, solo el 14% de la capitalización del SXXP ha reportado hasta ahora, con una sorpresa positiva modesta del 1,5%. Solo el 28% de las compañías ha superado el BPA en más de un 5%, por debajo de la media histórica, mientras que las sorpresas negativas se sitúan actualmente en mínimos históricos.

Europa…

El jueves el Banco Central Europeo celebrará su reunión, y el mercado espera que mantenga los tipos sin cambios. Los datos publicados durante el último mes han estado en línea con las proyecciones del staff y no ha habido cambios significativos en el panorama económico.

Nuestro equipo de economistas espera que el tipo de referencia permanezca en el 2% en el futuro previsible y considera que haría falta un cambio material en las perspectivas económicas para que el Consejo modifique la política monetaria.

El PIB del 4T mostró que la Eurozona creció un 0,3% trimestral, por encima del 0,2% proyectado por el staff. Los indicadores adelantados de enero fueron mixtos, con los PMIs y encuestas nacionales moviéndose en general de forma lateral.

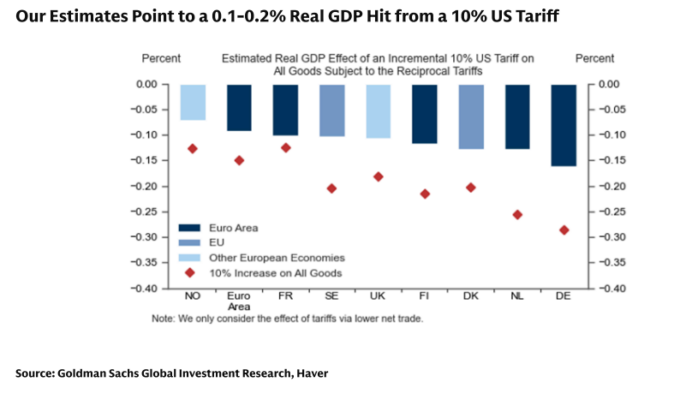

Los líderes de la UE pausaron la implementación del acuerdo comercial UE-EE. UU. después de que Trump amenazara con nuevos aranceles ante la falta de apoyo en el tema de Groenlandia. Posteriormente, Trump revirtió dichos aranceles, que según nuestras estimaciones habrían supuesto un impacto de entre 0,1% y 0,2% sobre el PIB real.

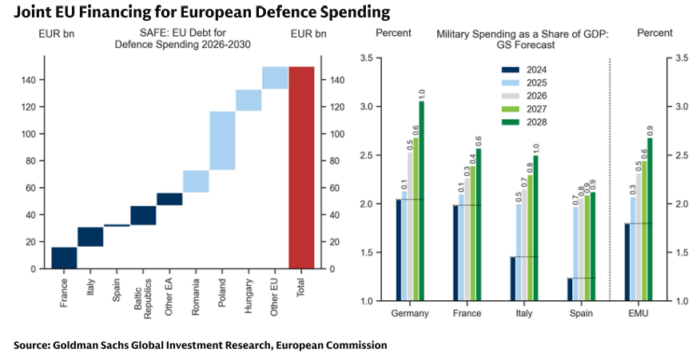

El gasto militar continúa aumentando gradualmente y será un motor clave de crecimiento para Europa en 2026.

EE. UU.…

La semana pasada la Federal Reserve mantuvo los tipos sin cambios, tras señalar que las noticias sobre crecimiento han sido mejores y que están viendo “signos de estabilización” en el mercado laboral.

Jan Hatzius ahora prevé que la Fed no recorte tipos hasta junio, seguido de otro recorte en septiembre, situando el tipo de los fondos federales en el rango 3%-3,25%.

El viernes pasado, Trump anunció a Kevin Warsh como próximo presidente de la Fed. En comentarios recientes, Warsh ha abogado por bajar los tipos de interés y reducir el balance de la Fed.

Un miembro del Comité Bancario del Senado, el senador Thom Tillis, afirmó que se opondrá a la confirmación hasta que se resuelva la investigación del Departamento de Justicia sobre el presidente Powell. La oposición de un solo republicano en el comité es suficiente para bloquear la nominación si ningún demócrata la respalda.

Los PMIs de servicios y manufacturas de S&P Global en EE. UU. quedaron ligeramente por debajo del consenso. Para el 4T, nuestro equipo espera un crecimiento del 2,0% (trimestral anualizado).

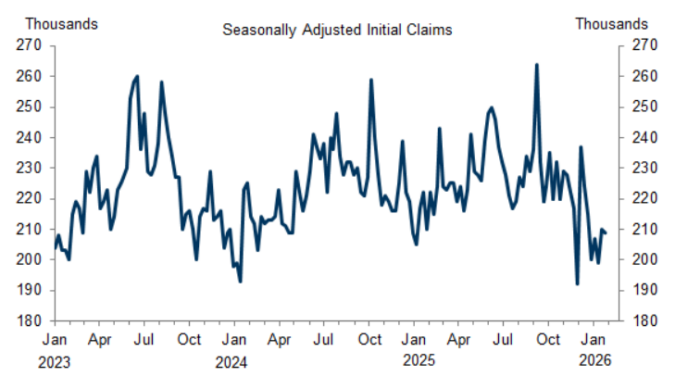

El mercado laboral sigue mostrando fortaleza, respaldado por solicitudes iniciales de subsidio por desempleo en torno a las 210.000.

Flujos…

Nuestros datos de Prime Brokerage (PB) muestran que el apalancamiento bruto (gross leverage) de los hedge funds long/short en EE. UU. ha aumentado durante cuatro semanas consecutivas y ahora se sitúa en el 226%, un máximo histórico.

La semana pasada vimos caer sus posiciones netas un 2%, el mayor descenso en cuatro meses, hasta aproximadamente el 54%, lo que las sitúa en el percentil 69 en un horizonte de un año.

Los hedge funds han vendido renta variable estadounidense en lo que va de año (YTD), siendo Tecnología y Consumo Básico algunos de los sectores más vendidos.

La comunidad sistemática, según nuestros modelos, es ahora compradora moderada tanto en un mercado lateral (flat tape) como en un mercado alcista (up tape). Sin embargo, en un entorno bajista (down tape) serían vendedores significativos, con potenciales ventas por valor de 197.000 millones de dólares en un horizonte de un mes en renta variable global.

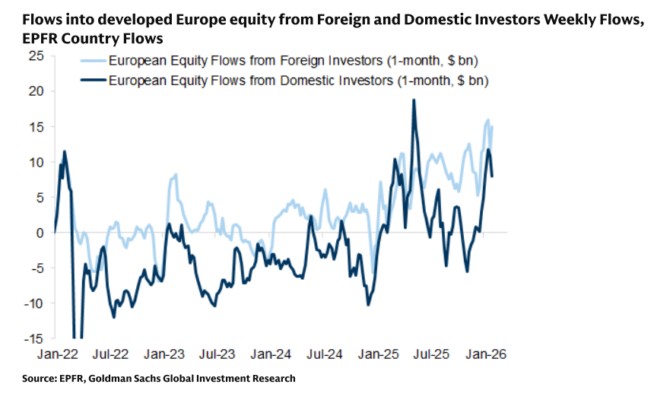

En 2026 hemos visto entradas de capital en la renta variable europea, aunque estas han estado impulsadas principalmente por inversores extranjeros, mientras que los inversores domésticos han sido vendedores netos en Europa.