Marcadores clave: oro +12,0%, petróleo +10,2%, acciones globales +4,9%, bonos HY +0,9%, IG +0,6%, efectivo +0,3%, bonos gubernamentales +0,2%, dólar estadounidense −0,4%, acciones de EE. UU. −0,7%, bitcoin −27,2% en lo que va de año.

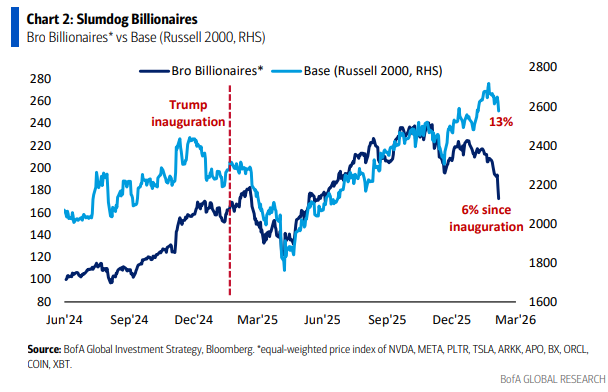

La gran foto: máximo posicionamiento, máxima liquidez, máxima desigualdad… por qué el “Bro Billionaire 1” apenas sube un 6% desde la investidura frente a las small caps, que suben un 13% (Gráfico 2). Estamos largos en Main Street y cortos en Wall Street hasta que la aprobación de Trump repunte gracias a un giro de política para abordar la asequibilidad.

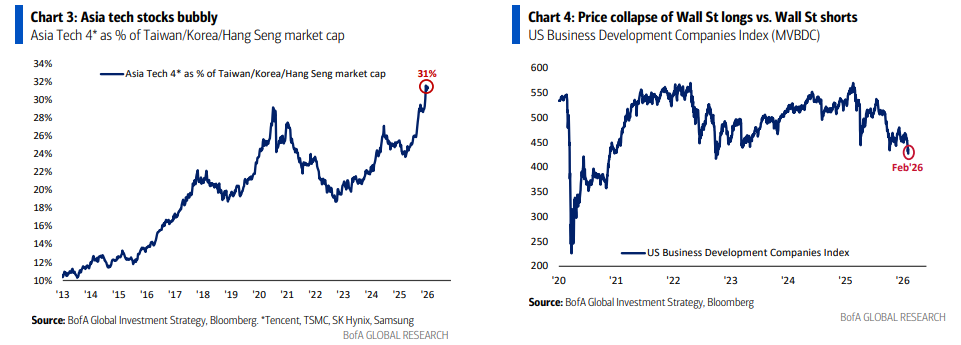

El precio es el correcto: se mantienen los niveles clave mientras se desinfla la “espuma” (big tech XLK $133, bitcoin 58k, oro $4.550/oz) siempre que no haya un repunte del dólar estadounidense (DXY hacia 100). Pero una última purga de desapalancamiento podría concentrarse en la tecnología asiática “burbujeante” (Gráfico 3). Los rendimientos reales de los bonos en Japón han pasado de −1,5% a +1,5% en el último año, replicando de forma inquietante el giro de los rendimientos reales en EE. UU. de −0,5% a +1,5% que aplastó a cripto y tecnología en 2022.

Resumen del partido: pérdida de $2 billones de capitalización en cripto desde octubre = 10% del gasto del consumidor estadounidense. Wall Street rota con buen criterio: de los gastadores en IA a los beneficiarios, de servicios a manufacturas, del excepcionalismo estadounidense al reequilibrio global, de los perdedores “bajistas en bonos” a los ganadores del “pico de rentabilidad” (REITs). Pero si el auge de riqueza en la parte alta de la economía estadounidense en forma de K se revierte al mismo tiempo que empiezan a caer las nóminas… el mayor colapso podría darse en los rendimientos de los bonos del Tesoro de EE. UU.

Flujos semanales: 87,2 bn $ hacia efectivo, 34,6 bn $ hacia acciones, 23,0 bn $ hacia bonos, 0,8 bn $ salen de oro y 1,5 bn $ salen de cripto.

Flujos a vigilar:

-

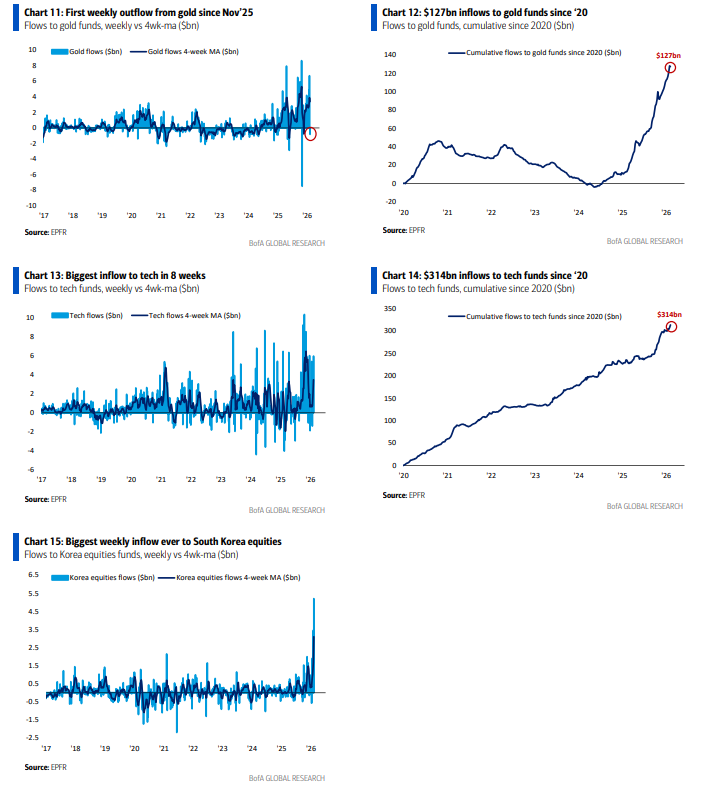

Oro: primera salida semanal desde nov-25 (−0,8 bn $); destacar salida diaria récord de 3,7 bn $ de fondos de oro el martes 3 de febrero (Gráfico 11).

-

Cripto: mayor salida semanal desde nov-25 (−1,5 bn $; Gráfico 9).

-

Bonos IG: 41.ª semana consecutiva de entradas; la mayor desde ago-25 (+17,1 bn $).

-

TIPS: mayor entrada desde oct-25 (+0,7 bn $).

-

Renta variable europea: mayor entrada desde abr-25 (+4,2 bn $).

-

Renta variable de Corea: mayor entrada semanal de la historia (+5,2 bn $; Gráfico 15).

-

Energía: 2.ª mayor entrada semanal de la historia (+4,2 bn $).

-

Tecnología: mayor entrada en 8 semanas (+6,0 bn $; Gráfico 13).

-

Utilities: mayor salida en las últimas 2 semanas desde nov-24 (−1,2 bn $).

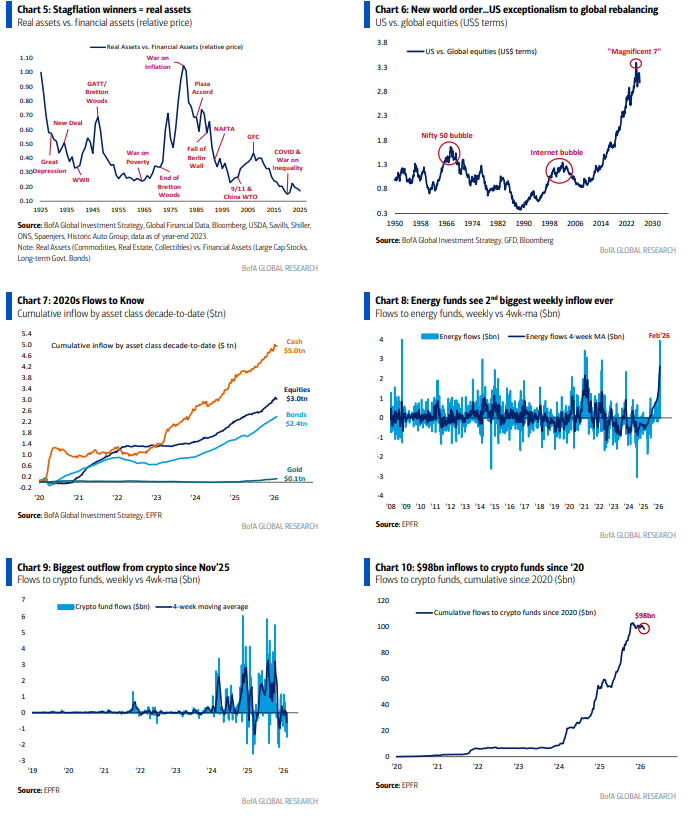

Flujos de la década (2020s): entradas acumuladas en lo que va de década… efectivo 5,0 bn $, acciones 3,0 bn $, bonos 2,4 bn $, oro 128 bn $, cripto 98 bn $ (Gráficos 7, 10, 12 y 14).

Clientes privados de BofA: 4,4 tn $ en AUM… 64,4% acciones, 17,8% bonos, 10,6% efectivo. En las últimas 4 semanas: compras de ETFs de bonos IG, bonos municipales y TIPS; ventas de ETFs de REITs, bonos HY y consumo básico.

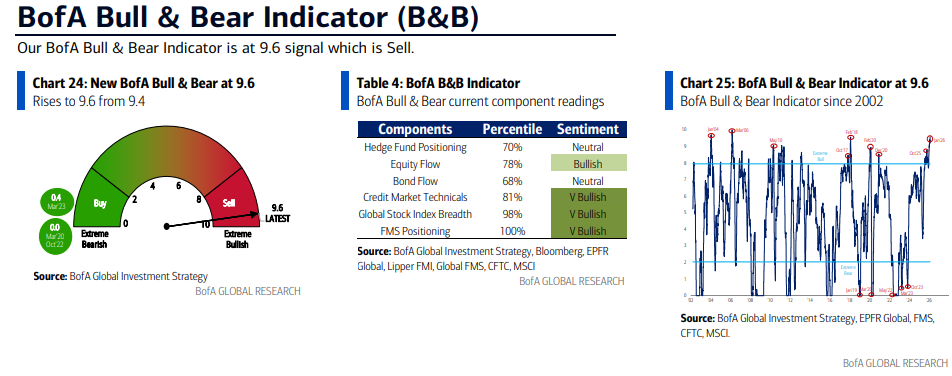

Indicador Bull & Bear de BofA: sube de 9,4 a 9,6 (máximo desde mar-06; Gráfico 25) por fuertes entradas en fondos de tecnología y high yield, mínimos históricos de efectivo en la FMS y buena amplitud de índices globales; compensado por salidas de deuda EM y recortes de largos en oro y cortos en VIX por parte de hedge funds. El posicionamiento es excesivamente alcista… la señal contraria de “venta” para activos de riesgo (activa desde el 17 de diciembre) sigue vigente. Nota: el indicador B&B “antiguo” se mantiene en 6,4.

Sobre el posicionamiento: las métricas de posicionamiento que pondrían fin a la señal de “venta” del Indicador Bull & Bear de BofA son:

a) niveles de efectivo en la Global FMS de BofA (publicación del 17 de febrero) subiendo del 3,2% a >3,8%;

b) fuertes salidas de renta variable (>$100 bn $) y de fondos de tecnología (>$4 bn $) en las próximas 4 semanas;

c) diferenciales de crédito HY CDX por encima de 350 pb;

d) fin de la condición de “sobrecompra” en los índices bursátiles globales tras una caída de precios del 3–5%.

Sobre el precio: esperamos que se mantengan los niveles clave de los “activos con espuma”, por ejemplo XLK (big tech) en $133, XBT (bitcoin) en 58k y XAU (oro) en $4.550/oz. Colapso doloroso de precios en los largos de Wall Street (Mag7, cripto, metales preciosos, crédito privado – Gráfico 4) frente a los cortos de Wall Street (small caps, consumo básico, energía), impulsado por la combinación de máximo posicionamiento, máximo de liquidez (menos recortes y más subidas de tipos) y máximo político (baja aprobación de un Trump favorable a la renta variable). Pero, en ausencia de un evento sistémico con un fuerte repunte del dólar estadounidense (DXY hacia 100) y el consiguiente colapso de los rendimientos del Tesoro, consideramos este movimiento como una gran, sana y largamente esperada corrección de la “espuma”.

Largos Detroit, cortos Davos: mantener largos en apuestas de Main Street, p. ej., emergentes, small caps, bancos y REITs; activos castigados en la primera mitad de los 2020s por el gran mercado bajista de bonos. En 2026 la inflación sorprende a la baja a medida que la IA enfría el mercado laboral y los políticos abordan las preocupaciones de los votantes sobre la asequibilidad. La intervención agresiva de Trump para reducir los precios de la energía, la sanidad, el crédito, la vivienda y la electricidad vía Big Oil, Big Pharma, Big Banks y Big Tech implica que las small y mid caps sean la mejor apuesta para el “boom” de Main Street de cara a las elecciones de medio mandato en EE. UU. Además, el giro de modelos “asset-light” a “asset-heavy” sugiere una gran amenaza para el liderazgo de mercado de los 2020s de Big Tech/Magnificent 7: el hiper-gasto en IA en 2026 en capex asciende a $670 bn (96% del efectivo) frente a $150 bn (40% del efectivo) en 2023… ya no son los mejores balances ni quienes realizan las mayores recompras de acciones.

Largos Internacional: grandes eventos políticos, geopolíticos y financieros implican grandes cambios en el liderazgo de los mercados de activos…

-

1971: fin de Bretton Woods… era de estanflación… ganador: oro y activos reales (Gráfico 5).

-

1980: Reagan/Thatcher/Volcker… pico de inflación… ganador secular: bonos.

-

1989: caída del Muro de Berlín… “era de la globalización”… ganador secular: acciones de EE. UU. (Gráfico 6); perdedor: oro (cayó en 8 de los 10 años siguientes).

-

2001: 11-S + China entra en la OMC… “auge de China”… ganador secular: materias primas y “BRICS”; perdedor secular: dólar estadounidense.

-

2009: Crisis Financiera Global… era del QE… ganadores: acciones de EE. UU. y private equity.

-

2020: COVID… era de exceso fiscal… ganador: “Magnificent 7”; perdedores: bonos y China.

-

2025: MAGA… nuevo orden mundial = nuevo bull market global… el excepcionalismo de EE. UU. se transforma en reequilibrio global… ganador: acciones internacionales… consumo chino y productores de materias primas de EM = las mejores apuestas para 2026.