Los UST / SOFR han estado operando en las últimas sesiones casi “como si estuvieran cortos”, mostrando un comportamiento algo nervioso y propenso a squeezes antes de la publicación retrasada del NFP de hoy.

Esto ocurre especialmente tras los comentarios curiosamente guiados en días recientes por Hassett y Navarro, que parecían intentos de rebajar expectativas… aunque recomiendo encarecidamente no usar la palabra “pánico” al hablar del estado del mercado laboral con los medios, incluso cuando se pretende tranquilizar.

Sí, esto podría tratarse simplemente de gestionar al mercado hacia la “nueva normalidad” de menores breakevens… pero, junto con las esperadas (enormes) revisiones negativas a la baja, el tono negativo en torno a la pérdida de impulso del mercado laboral (especialmente tras los últimos datos de JOLTs y ADP) mantiene el entorno “nervioso”. Esto se refleja en lo que va de mes en la parte superior izquierda (ULS) de la cuadrícula de volatilidad implícita en swaptions. (Como referencia adicional, en los últimos días también se han visto numerosas opciones put de USD a corto plazo negociándose en pares de divisas, mientras las posiciones “corto dólar” siguen siendo la tesis dominante).

Como se señaló en la nota de ayer sobre el amplio feedback tras el evento de la semana pasada en tipos / renta fija, y pese a su perspectiva relativamente tranquila tipo “Goldilocks Plus” a medio plazo para la economía estadounidense, la fuerte asimetría hacia receivers fuera del dinero (OTM) refleja una preocupación mucho mayor por el “riesgo de cola negativa” en el mercado laboral que por escenarios alternativos de shock económico, al menos entre los inversores de dinero real que estaban presentes.

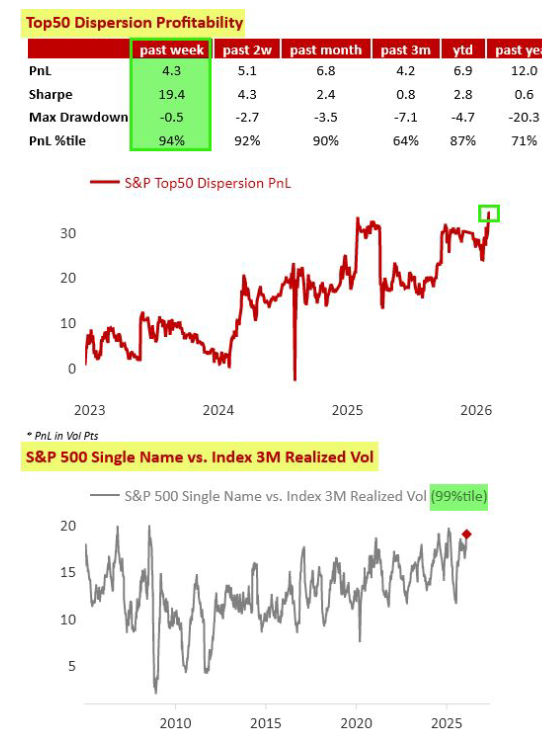

En cuanto a la renta variable estadounidense y el espacio de volatilidad, la dispersión de proporciones épicas sigue siendo el gran tema en lo que va de año.

Esto se debe a un profundo rebalanceo temático y de factores (valor sobre crecimiento, cíclicas sobre seculares, defensivas / baja beta / proxies de bonos sobre volatilidad) y a una clara bifurcación sectorial: sectores que anteriormente estaban “olvidados” como energía, materiales, consumo básico, industriales, REITs y utilities se han convertido en los mejores del S&P en lo que va de año, mientras que el liderazgo plurianual vinculado a la “IA / Mag7” desde servicios de comunicación y tecnología de la información está lastrando el rendimiento del índice amplio.

Como consecuencia, la correlación realizada permanece completamente deprimida (correlación realizada a 1 mes en 8,9 y a 3 meses en 9,3), lo que contribuye a que la volatilidad del índice S&P siga básicamente sin hacer gran cosa.

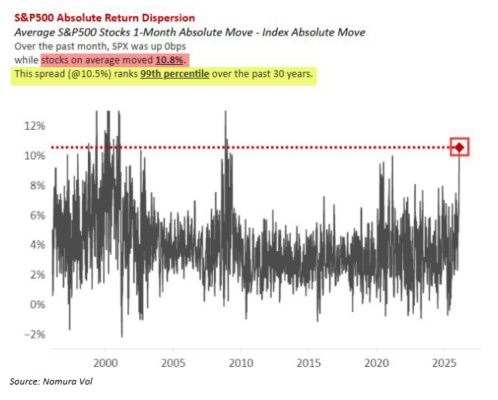

Pero más allá de la dinámica de “acciones individuales frente a acciones individuales” en los gráficos de dispersión anteriores… miren el “movimiento absoluto promedio de una acción del S&P 500 frente al movimiento absoluto del propio índice”… simplemente una auténtica locura.

¿Qué nos está mostrando esto?

Que en el último mes aproximadamente (del 15 de enero hasta ayer), el SPX está “plano”, en 0,0%… pero atención: la acción promedio del S&P 500 registró un movimiento absoluto del 10,8% en el mismo periodo.

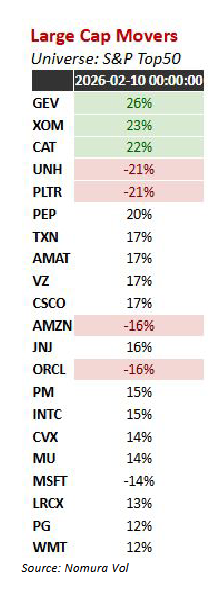

Yo también pensé inicialmente que era una exageración… pero miren los mayores movimientos incluso dentro de las 50 compañías más grandes del S&P desde mediados de enero (!!!)…

En esencia, estamos viendo movimientos extraordinariamente grandes y divergentes en acciones individuales y en su volatilidad, que posteriormente se compensan entre sí en el índice al contado y neutralizan la volatilidad del índice debido al “colapso de la correlación” (de ahí la fuerte dispersión).

Como he señalado anteriormente, en mi opinión esto ha estado impulsado de forma significativa por varios factores:

En primer lugar, una reversión narrativa clara: “crowd in, crowd out”. Tras un posicionamiento excesivo previo en “crecimiento sobre valor” y en las tesis heredadas de las “Mag7”, surgió la necesidad de rotar hacia exposiciones más sensibles al ciclo económico para capturar una posible reaceleración cíclica. Esto se apoya en un giro hacia una visión más optimista de la economía estadounidense a varios meses vista: PIB nominal en torno al 7%, capex de las Mag7 equivalente al 1–2% del PIB, déficit federal cercano al 5–6% del PIB, efecto adelantado del capex por la depreciación total bajo la OBBB, 81% de las compañías del S&P batiendo beneficios y 70% superando ingresos, y una estrategia de “dólar débil” por parte de Trump con economía recalentada de cara a las elecciones de mitad de mandato. Todo ello se percibe como prácticamente “a prueba de recesión” en un horizonte de seis meses.

En segundo lugar, niveles extremadamente elevados de apalancamiento bruto y exposición (percentil 100 en un análisis a cinco años), vinculados al auge de los hedge funds multigestor de mercado neutral y cuantitativos, que han superado claramente al resto del sector, especialmente a los hedge funds long-short netamente largos en renta variable. Esto genera flujos compensatorios muy relevantes cuando se producen reducciones de riesgo y cambios de mercado. En términos simples, el “bruto sobre neto” domina la dinámica. Un informe de febrero de 2025 de Cambridge Associates, citando datos de HFR, mostró entradas de +65.500 millones de dólares en plataformas multiestrategia tipo “pod shops”, frente a salidas de -112.000 millones en fondos de renta variable long/short en el periodo acumulado 2020–2024. Datos previos de Goldman Sachs Prime Brokerage indicaban que los activos bajo gestión en estructuras multigestor crecieron un 175% entre 2017 y 2023, mientras que el resto de la industria hedge fund solo avanzó un 13%. La evidencia reciente sugiere que esta tendencia continúa, con las multiestrategia captando entre el 70% y el 90% del nuevo capital institucional. Además, en encuestas sobre asignación hacia 2026, las estrategias “Quant Multi-Strat” y “Equity Market-Neutral” aparecen como las dos preferidas por los asignadores institucionales.

En tercer lugar, la proliferación del efecto amplificador de las opciones (especialmente con vencimientos muy cortos) y de los ETFs apalancados, particularmente concentrados en las Mag7, IA y megacaps de crecimiento secular (con un 79% del patrimonio concentrado en estas temáticas). Ambos instrumentos son extremadamente populares entre inversores minoristas y contribuyen a fenómenos de sobreconcentración y sobreextensión en ambas direcciones. Su uso genera comportamientos similares a gamma negativa, tanto sintética como real, actuando como acelerador de flujos que empujan el momentum del mercado tanto al alza como a la baja.

Todo esto, además, ha coincidido con la temporada de resultados como catalizador, amplificando aún más el llamado “efecto pod” y las reversiones de momentum y de temáticas.

No sorprende, por tanto, que todo esto haya generado posteriormente un entorno de rentabilidad extraordinario para las siempre populares estrategias de dispersión en volatilidad, donde estar largo de volatilidad en acciones individuales y corto de volatilidad en el índice ha sido, literalmente, “maná caído del cielo”.

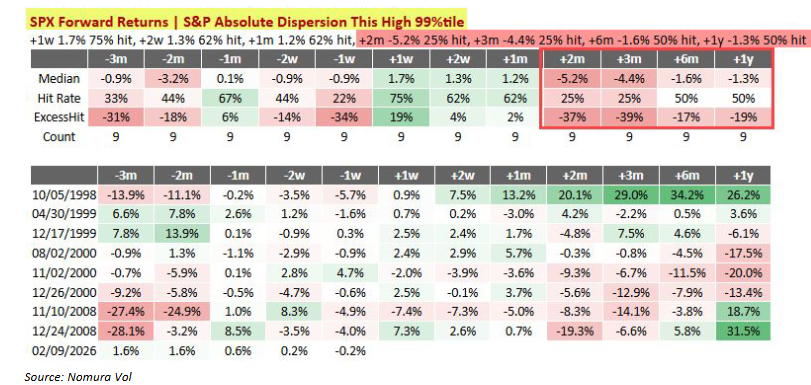

Pero aquí viene lo realmente llamativo. Volviendo a esa impresionante medida de “magnitud de dispersión”, donde señalábamos que el retorno al contado del S&P desde el 15 de enero es 0,0%, mientras que el movimiento absoluto promedio de una acción del S&P 500 es de un contundente +/- 10,8% —es decir, un diferencial en el percentil 99 de los últimos 30 años—.

Esto ha ocurrido en 8 ocasiones previas (ahora 9 con el último evento de “dispersión absoluta en el percentil 99”). Y adelanto que es difícil encontrar estudios con horizontes medio o largo plazo que arrojen resultados claramente negativos para la bolsa… pero, como puede verse, este tipo de episodios de dispersión extrema ha coincidido con momentos de auténticos shocks macro o de mercado.

Conclusión: el horizonte a un mes (t+1m) suele comportarse razonablemente bien… pero desde los 2 meses hasta el año siguiente, el retorno mediano del SPX es negativo, con caídas especialmente pronunciadas en la ventana de t+2m a t+3m.