El S&P cerró plano en 6.942 con un MOC (Market on Close) de 170 millones de dólares para vender. El Nasdaq 100 subió 29 puntos básicos hasta 25.201. El Russell 2000 cayó 38 puntos básicos hasta 2.669 y el Dow retrocedió 13 puntos básicos hasta 50.121.

Se negociaron 20.880 millones de acciones en todas las bolsas estadounidenses frente a una media diaria en lo que va de año de 19.510 millones. El VIX cayó 79 puntos básicos hasta 17,65; el crudo WTI subió 169 puntos básicos hasta 65,04 dólares; el bono estadounidense a 10 años avanzó 3 puntos básicos hasta el 4,17%; el oro subió 134 puntos básicos hasta 5.092; el dólar (DXY) ganó 14 puntos básicos hasta 96,93 y el Bitcoin cayó 155 puntos básicos hasta 67.551 dólares.

No se sintió como un día “plano” en el S&P. Hubo mucho desapalancamiento (de-grossing) bajo la superficie, mientras el debate sobre el impacto de la IA en la ampliación sectorial sigue siendo el foco principal. La mayor ansiedad se concentra actualmente en el sector financiero, donde las ventas alimentan más ventas en nuevos subsectores a medida que avanza la semana; hoy se extendió a brokers y servicios de inmobiliario comercial (CRE), con pocos dispuestos a defender posiciones (incluso con resultados de CBRE mañana).

Comentarios de Christian DeGrasse:

-

Comenzó con ventas sistemáticas en valores financieros sensibles a tipos bajos (excluyendo REITs).

-

Se amplificó por el dolor de posicionamiento y el desapalancamiento, dado que el sector es una posición larga muy concurrida (el “crowding” está influyendo de forma significativa en ganadores y perdedores relativos entre sectores).

-

Luego surge la narrativa: “el sector está infrarindiendo de forma notable, ¿tiene que ver con la IA?”.

El par Largo Software vs Corto Semiconductores (GSPUSOSE) registró un movimiento de 3 sigmas a la baja, cerrando en -7,5%. Se observó presión rotacional muy clara: el software cayó con fuerza (tras un rebote del +8% en tres días desde mínimos) debido a varios movimientos tras resultados (U, FRSH, PEGA, VERX cayeron más de un 10%), mientras los semiconductores subieron impulsados por datos como: VRT +25%, LSCC +16%, MU +10%. La sensación fue de flujos claramente “top-down” (ventas/compras a nivel de subsector más que en valores individuales). Tras el cierre, APP cayó un 5% pese a superar previsiones y elevar guía.

En el plano macro, las nóminas no agrícolas fueron sólidas, con +130.000 empleos en enero (frente a +65.000 esperados y rumores de +35.000); las ganancias medias por hora subieron 40 puntos básicos frente a 30 previstos mes a mes; la tasa de desempleo se situó en 4,3% (vs 4,4% esperado). El mercado sigue descontando aproximadamente dos recortes de tipos hasta fin de año, aunque retrasa la probabilidad del primer recorte a julio desde junio previamente.

El nivel de actividad general en el parqué se situó en 4 sobre 10. El flujo del parqué cerró con +133 puntos básicos hacia compras frente a una media de 30 días de -81 puntos básicos. La actividad fue más contenida pese a los violentos movimientos de factores. Los gestores de activos terminaron prácticamente planos, con oferta en Managed Care tras actualizaciones negativas de HUM y MRNA, y en menor medida en tecnología. Los hedge funds fueron vendedores netos por unos 1.000 millones de dólares, impulsados por ventas generalizadas en todos los sectores (por orden: financieros, tecnología, salud, REITs).

Nota de Goldman (GIR) sobre las nóminas: la Oficina de Estadísticas Laborales (BLS) introdujo un cambio metodológico en el modelo de estimación de creación neta de empresas (“birth-death”), que probablemente impulsó el dato de hoy y aumentará la volatilidad mensual del empleo en adelante. Estiman que este modelo añadió unos 70.000 empleos en enero respecto a diciembre (ajustado estacionalmente por GS). La tasa de desempleo bajó 10 puntos básicos hasta 4,28% en enero, reflejando un fuerte crecimiento del empleo en hogares y el efecto de normalización tras el cierre parcial del gobierno federal.

La revisión anual del informe de nóminas supuso un ajuste a la baja de 75.000 empleos al mes en el periodo abril 2024–marzo 2025, aunque solo unos 10.000 al mes provinieron de una revisión a la baja del componente cíclico de formación empresarial. La contribución del modelo “birth-death” al crecimiento del empleo fue revisada a la baja en 27.000 empleos mensuales entre abril y diciembre de 2025.

Sobre el VIX

Conclusión: el VIX se ha ajustado rápidamente a la baja tras el rebote desde los mínimos locales, pero el miedo sigue siendo elevado. La gamma de los dealers en el S&P 500 está cerca de su máxima posición larga, lo que mantiene al índice “anclado”. La volatilidad realizada de factores se ha disparado, generando una incómoda presión latente en el mercado.

Para quienes estén preocupados por una posible corrección adicional en el próximo mes, los spreads de calls sobre el VIX son una de las coberturas más limpias disponibles: reducen mucho el componente de “timing”, son independientes del nivel spot del S&P (es decir, no requieren reajustar strikes tras subidas) y ofrecen un perfil más convexo en escenarios de risk-off.

Estructura recomendada:

Spread de calls VIX 18 marzo 2026 20 / 40, con un coste de 1,45 dólares (referencia 19,32f, 13,7x payout máximo).

Gráficos:

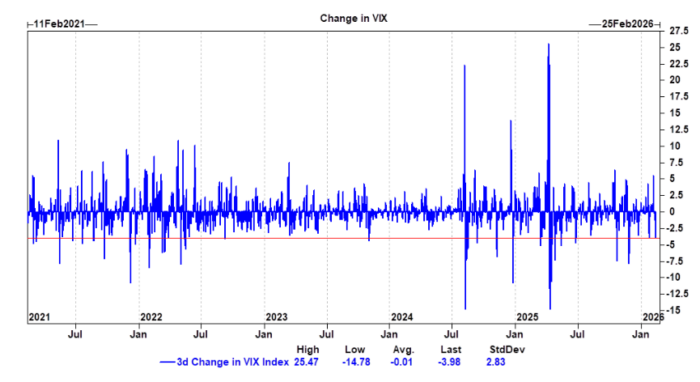

En las últimas sesiones hemos visto una caída significativa de la volatilidad implícita en renta variable. En el caso del VIX, el índice ha retrocedido casi 4 puntos de volatilidad desde los máximos alcanzados hace apenas unas sesiones.

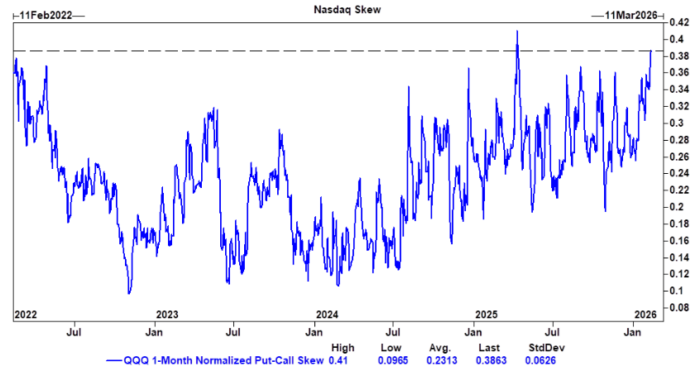

El mercado no se ha “relajado” en absoluto. Otros focos siguen mostrando señales de miedo y tensión; por ejemplo, el skew put-call del Nasdaq.

Incluso con el rebote desde los mínimos recientes, el skew put-call sigue cerca de niveles que no se veían desde la caída del “Liberation Day” del año pasado.

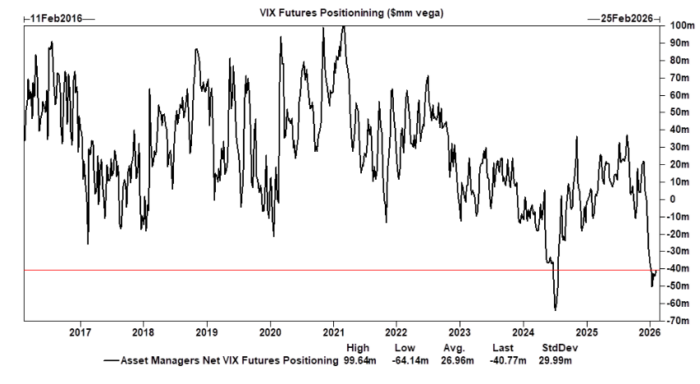

A pesar del miedo, seguimos observando una base bastante amplia de posiciones cortas en futuros del VIX.

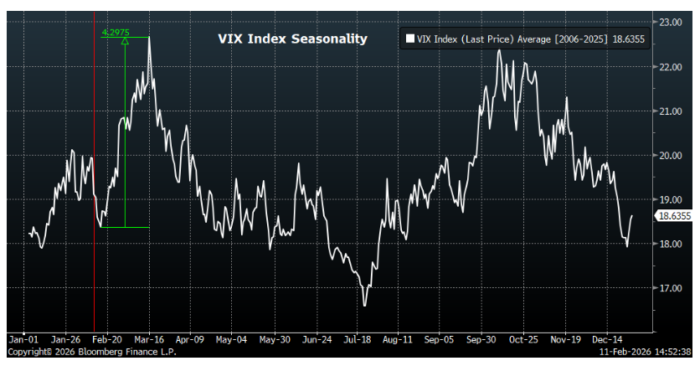

Por último, para que el escenario sea aún más convincente, estamos entrando en un periodo que históricamente ha registrado repuntes del VIX.

Si miramos los últimos 20 años, de media, entre mediados de febrero y mediados de marzo, el VIX ha subido más de 4 puntos.