Marcador del año (YTD): oro +13,4%, petróleo +9,5%, acciones internacionales +8,7%, materias primas +8,1%, bonos gubernamentales +1,2%, crédito grado de inversión (IG) +1,2%, high yield (HY) +1,2%, efectivo +0,4%, acciones de EE. UU. -0,2%, dólar estadounidense -1,4%, bitcoin -25,0%.

Espíritu del momento: “Ni siquiera el mejor LLM de IA podría descifrar las emociones en bruto que transmite esta cinta.”

La historia del mercado: la aprobación de Trump en Wall Street en máximos históricos; en la calle (Main Street), en nuevos mínimos (42,1%; en inflación, 36,4%). Sin “Trump bump” tras el discurso del Estado de la Unión del 24 de febrero, que buscaba girar la política hacia la asequibilidad para ganar las elecciones de mitad de mandato… se esperan políticas más agresivas (acuerdo cambiario EE. UU.-Japón en la cumbre del 19 de marzo para usar capital japonés y contener los rendimientos de los bonos del Tesoro estadounidense; gran acuerdo comercial Trump-Xi en abril para reducir aranceles; renta básica universal vía control de la curva de rendimientos —YCC— para amortiguar la disrupción laboral provocada por la IA en la Generación Z).

El precio justo: corredores de seguros el lunes, asesores patrimoniales el martes, servicios inmobiliarios el miércoles, logística el jueves… disrupción salvaje por la IA; el primer sector afectado fue la tecnología en India en el 1T’25 (INFO, TCS), y aún no hay rebote; el catalizador más evidente para revertir con fuerza la rotación de “euforia por la IA” a “pobres en IA” sería que un hiperescalador de IA anuncie un recorte de capex.

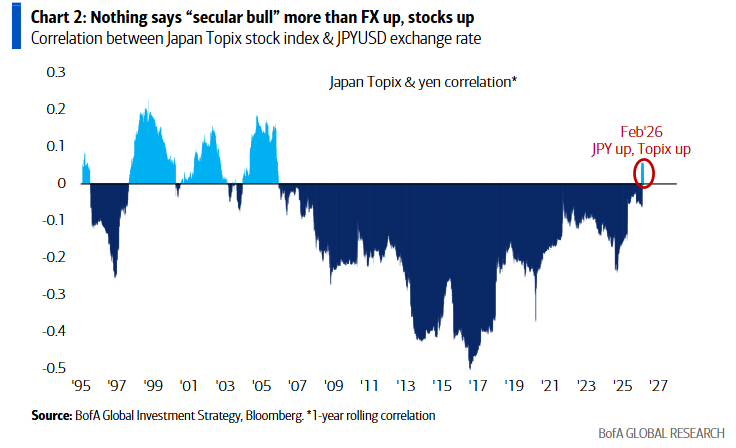

La imagen más amplia: la correlación entre el yen japonés y el Nikkei acaba de volverse positiva por primera vez desde 2005 (Gráfico 2)… nada grita más “mercado alcista estructural” que divisa al alza y bolsa al alza (ver Japón 1982-1990, Alemania 1985-1995, China 2000-2008); pero a corto plazo el yen fuerte añade presión a cripto, plata, private equity, software y energía, intensificando el dolor del desapalancamiento; no se puede permitir ahora una subida desordenada del yen (es decir, JPY por debajo de 145)… afecta a la liquidez global y siempre ha coincidido con procesos de desapalancamiento mundial.

Flujos semanales:

46.300 millones de dólares hacia acciones (masivo buy the dip), 25.400 millones hacia bonos (sólido), 14.500 millones hacia efectivo, 3.400 millones hacia oro (sin ventas por pánico), 100 millones hacia cripto.

Flujos semanales: 46.300 millones de dólares hacia acciones (masivo comprar la caída), 25.400 millones hacia bonos (sólido), 14.500 millones hacia efectivo, 3.400 millones hacia oro (sin ventas por pánico), 100 millones hacia cripto

Flujos a tener en cuenta:

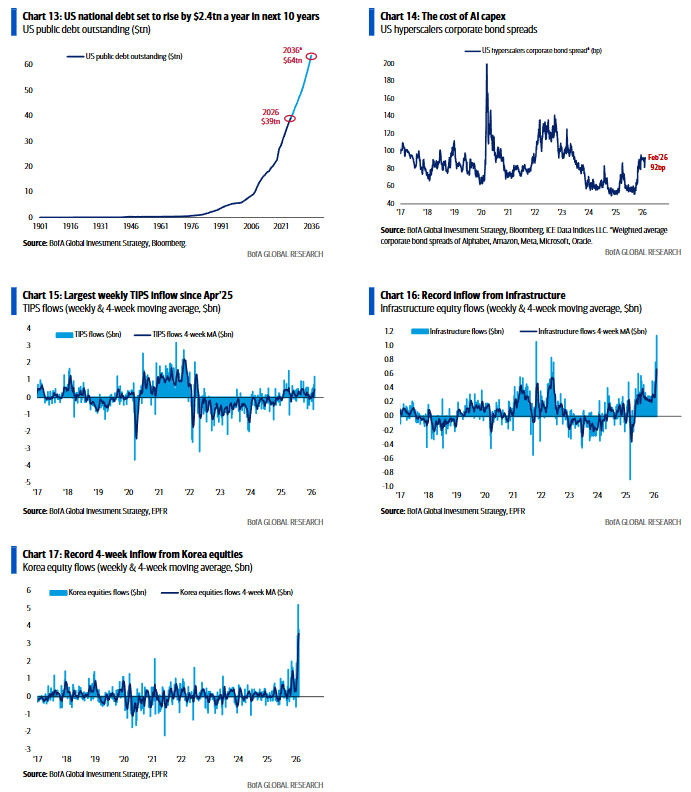

• Bonos del Tesoro de EE.UU.: mayor entrada en 7 semanas (4.100 millones $)

• TIPS (bonos ligados a inflación): mayor entrada semanal desde abril de 2025 (1.200 millones $)

• Acciones coreanas: entrada récord en 4 semanas (14.300 millones $, desde 2002)

• Acciones europeas: mayor entrada en 2 semanas desde mayo de 2025 (6.900 millones $)

• Acciones indias: mayor entrada desde julio de 2025 (200 millones $)

• Small caps de EE.UU.: mayor entrada en 8 semanas (1.900 millones $)

• Tecnología: mayor entrada en 3 semanas desde noviembre de 2025 (14.500 millones $)

• Infraestructura: entrada récord (1.100 millones $, desde 2007)

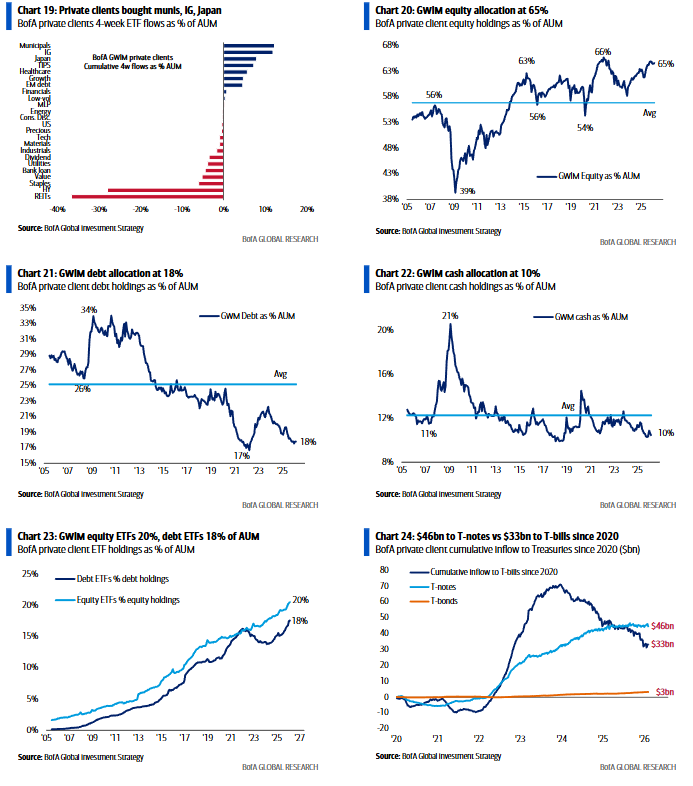

Clientes privados de Bank of America: 4,3 billones de dólares en activos bajo gestión… 64,5% en acciones, 17,8% en bonos, 10,5% en efectivo; bajo la superficie… acciones Magnificent 7 = 16% del patrimonio, acciones internacionales = 4%, bonos del Tesoro = 4%, oro = 0,6%; la primera semana de febrero registró la mayor salida semanal tanto de efectivo como de bonos del Tesoro (duración 2-10 años) en los últimos 14 años; en las últimas 4 semanas, clientes privados comprando bonos municipales, bonos grado de inversión, ETFs de renta variable japonesa, y vendiendo REITs, bonos high yield y ETFs de consumo básico

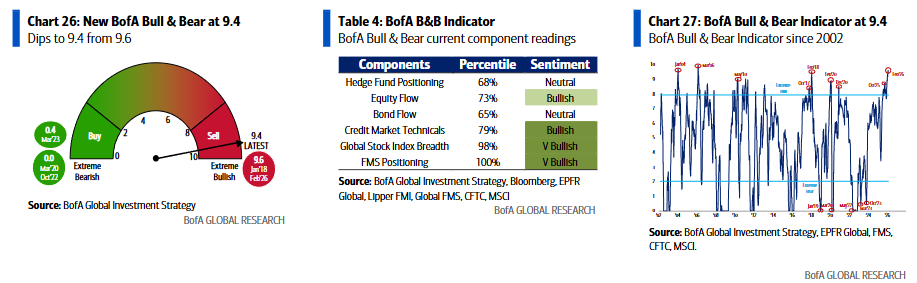

Indicador Alcista y Bajista de Bank of America: baja a 9,4 desde 9,6 por menores entradas en fondos globales de renta variable y deuda emergente, ampliación de diferenciales en deuda subordinada financiera (AT1), hedge funds aumentando posiciones cortas en petróleo y largas en volatilidad; la señal contraria de venta para activos de riesgo (iniciada el 17 de diciembre) sigue vigente; el indicador antiguo se mantiene en 6,4

Sobre el posicionamiento según la Encuesta Global de Gestores de Fondos: la encuesta de enero fue la más alcista desde julio de 2021; la de febrero se publica el día 17 y las siguientes métricas indicarían que el exceso de optimismo se ha moderado lo suficiente como para llevar el indicador hacia 8 y terminar la señal de venta…

• Fuerte aumento del nivel de efectivo desde el mínimo histórico de 3,2% hasta 3,8% o más

• Cobertura de cortos en bonos desde un -35% neto infraponderado (mayor desde septiembre de 2022) hasta -25% o menos

• Reducción de exposición en tecnología desde +17% neto sobreponderado hasta neutral

• Cobertura de cortos en consumo básico desde -30% neto infraponderado (mayor desde febrero de 2014) hasta -10% o menos

Sobre el posicionamiento sectorial: vigilar posiciones extremas como señales contrarias, por ejemplo consumo básico muy infraponderado en enero (mayor desde febrero de 2014) = compra, bancos muy sobreponderados en diciembre de 2025 (mayor desde enero de 2022) = venta, fuerte reducción de sobreponderación en farmacéuticas en agosto de 2025 (menor desde enero de 2018) = compra, tecnología muy infraponderada en abril de 2025 (mayor desde noviembre de 2022) = compra

Sobre el precio: desde el recorte de tipos de la Reserva Federal el 29 de octubre en máximos de activos y pese al giro político hacia la asequibilidad tras las pérdidas electorales del 5 de noviembre… los beneficiarios han sido los activos ligados al boom inflacionario de la economía real… plata +56%, KOSPI +34%, Bovespa +30%, materiales +25%, energía +20%, bancos regionales de EE.UU. +19%, small caps value de EE.UU. +11%, índice de semiconductores +10%, metales industriales +8%… los rezagados han sido los ligados al boom de riqueza financiera… Magnificent 7 -8%, índice burbuja tecnológica -15%, bitcoin -41%, además los sectores afectados por disrupción como software -30%; las estrategias de sobrecalentamiento siempre pierden fuerza cuando el posicionamiento se ajusta, pero se necesitan grandes eventos de beneficios y política (ruptura en bancos que dispare los diferenciales de crédito, recortes de inversión de hyperscalers, reducción masiva de aranceles en una cumbre Xi-Trump en abril) para una gran reversión de las rotaciones de 2026 desde economía real hacia Wall Street y desde manufactura hacia servicios

Sobre bonos: los bonos cupón cero ZROZ suben 4% en el año, mientras el Nasdaq 100 QQQ cae 2%; seguimos pensando que los grandes niveles de deshacer posiciones se mantienen (gran tecnología XLK en 133 dólares, bitcoin en 58.000, oro en 4.550 dólares por onza) pero si los bonos suben más tras un dato fuerte de empleo y el IPC de mañana… esos niveles volverán a ponerse a prueba, especialmente ahora que los grandes financieros se están debilitando (XLF por debajo de 52,50 dólares)… lo que abre la puerta a diferenciales de crédito más amplios; creemos que el bono largo sigue siendo la mejor cobertura de riesgo para 2026, es poco probable que la administración estadounidense permita que el bono a 30 años supere el 5%, la Reserva Federal puede haber terminado su ciclo, lo que implica que el empinamiento de la curva también ha terminado (y todo el mundo está posicionado para ello); añade la necesidad electoral de abordar la asequibilidad en 2026, la aceleración de la disrupción deflacionaria provocada por la IA y una posible sorpresa bajista en los rendimientos de los bonos soberanos, nuestra exposición favorita para 2025-2026 es la pausa inflacionaria (y sí, la inflación volvería a repuntar en 2027 tras las elecciones de mitad de mandato en EE.UU., y sigue existiendo una larga lista de razones por las que “Cualquier cosa excepto bonos” continúa siendo el tema de inversión estructural —no cíclico— correcto de la década de 2020… deuda nacional de EE.UU. superior a 40 billones de dólares hacia las elecciones de mitad de mandato —Gráfico 13— aumentando 1 billón cada 100 días, pagos anuales de intereses en EE.UU. pasando de 1 billón a 2,1 billones en los próximos 10 años según la CBO, emisión neta de 4 a 4,5 billones de bonos soberanos en EE.UU./UE/Japón en 2026 (más un récord de 1 billón adicional en emisión neta corporativa en EE.UU./UE), política estadounidense orientada a generar crecimiento para reducir la deuda sobre PIB, próximo control de la curva de rendimientos para contener los pagos de intereses (= dólar débil), etcétera;

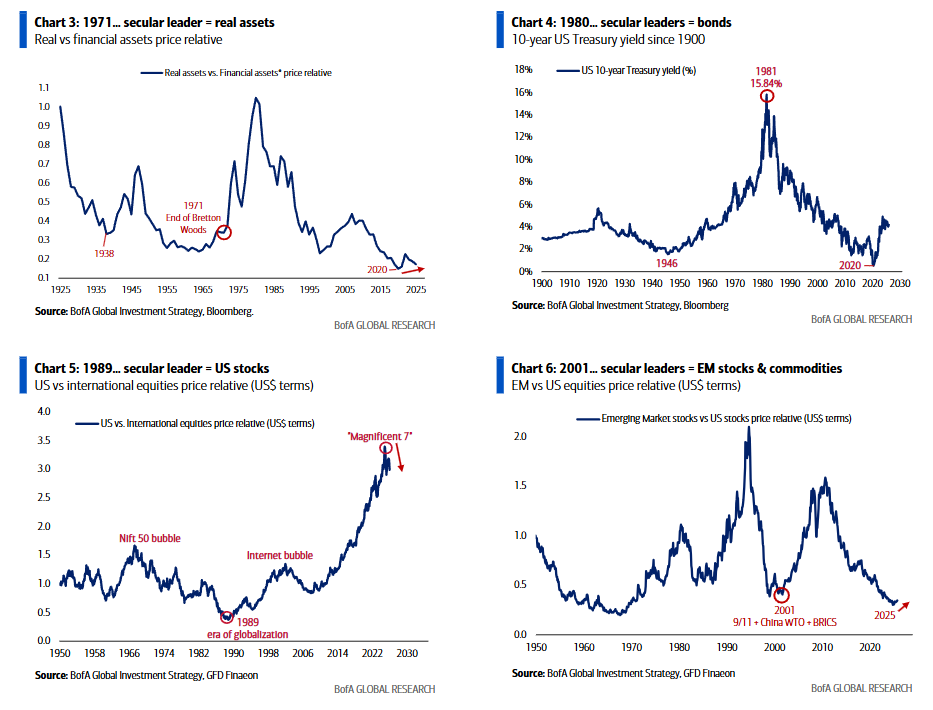

Las grandes rotaciones: los grandes eventos políticos, geopolíticos y financieros de los últimos 50 años siempre desencadenaron cambios importantes en el liderazgo de los mercados de activos…

- 1971: fin de Bretton Woods, era de estanflación, shocks petroleros, fin del mercado alcista de los Nifty Fifty… el nuevo líder estructural fue el oro y los activos reales (subieron 417% de 1971 a 1980), mientras que los rezagados fueron los bonos y activos financieros (apenas 67% – Gráfico 3);

- 1980: shocks de Reagan/Thatcher/Volcker, pico de inflación (14,8% en marzo de 1980), pico del intervencionismo estatal… el líder estructural fueron los bonos (el rendimiento del Treasury a 10 años cayó del 16% al 6% en 1985 – Gráfico 4);

- 1989: caída del Muro de Berlín, inicio de la era de globalización y desinflación… el líder estructural fueron las acciones estadounidenses (en 1989 tocaron su nivel relativo más bajo frente a acciones globales en 75 años – Gráfico 5), el rezagado fueron las materias primas (el cobre fue el único activo con rentabilidad anual negativa en los años 90);

- 2001: 11-S, entrada de China en la OMC, inicio del auge de China y los BRICS… los rezagados fueron el dólar estadounidense y las acciones tecnológicas, los líderes fueron los mercados emergentes y las materias primas (Gráfico 6), junto con los sectores financieros y de recursos;

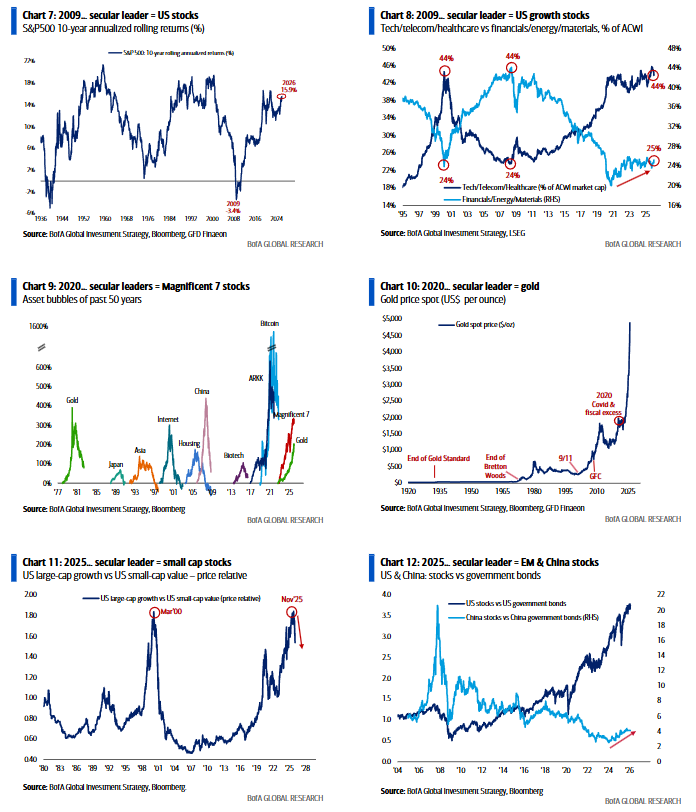

- 2009: Crisis Financiera Global, era de expansión cuantitativa y recompras de acciones… nuevos líderes estructurales fueron las acciones estadounidenses (los retornos móviles a 10 años tocaron su mínimo en 90 años en febrero de 2009 – Gráfico 7), el capital privado y el crecimiento (tecnología/telecomunicaciones/salud pasaron del 24% del ACWI en 2008 al 44% en 2020 mientras financieros/energía/materiales bajaron del 44% al 20% – Gráfico 8);

- 2020: COVID, era de exceso monetario y fiscal (gasto público en EE.UU. +56%), fuerte crecimiento nominal del PIB (>50%), excepcionalismo estadounidense… líderes fueron el oro (Gráfico 10), las “Magnificent 7” (Gráfico 9) y los bancos de Japón/UE (fin de la deflación), rezagados los bonos (el Treasury a 30 años perdió 50% entre 2020 y 2023) y las acciones chinas;

Próximas grandes rotaciones: decimos que los próximos líderes estructurales serán los mercados emergentes y las acciones de pequeña capitalización…

- De gran capitalización growth en EE.UU. a small-cap value: de elitismo a populismo, de capitalismo a mayor intervencionismo, de servicios a manufactura, de globalización a aislacionismo… mejores tendencias para small caps en la economía real que para grandes compañías en Wall Street, además del coste de la carrera armamentística en IA (emisión de deuda de hyperscalers de 170.000 millones de dólares en los últimos 5 meses frente a 30.000 millones anuales entre 2020-2024, con diferenciales al alza – Gráfico 14), y la posible intención de la administración estadounidense de limitar el rendimiento del bono a 30 años al 5%… gran punto de inflexión estructural para small-cap value frente a large-cap growth (Gráfico 11)

- De EE.UU. a mercados emergentes: nuevo orden mundial = nuevo mercado alcista global, el excepcionalismo estadounidense gira hacia un reequilibrio global, la política de “sobrecalentar la economía” en EE.UU. implica nuevas estrategias “Cualquier cosa excepto dólar”… líderes serían las acciones internacionales, especialmente mercados emergentes (la IA consume materias primas y los emergentes las producen, además todavía no hay asignación relevante a China e India —dos de las cuatro mayores economías del mundo—; destacar que los bancos chinos están alcanzando máximos de 8 años de forma silenciosa… política china y posible fin de la guerra comercial… el próximo líder del “fin de la deflación” probablemente serán los activos chinos —bancos, inmobiliario, consumo— señalando una gran rotación desde bonos chinos hacia acciones chinas (Gráfico 12)