Tras solo 31 sesiones de negociación en el año, el índice puede parecer relativamente estable, pero la magnitud de la reasignación sectorial y de factores debajo de la superficie ha sido todo lo contrario.

La participación minorista se mantiene históricamente elevada, los flujos de ETF registran uno de los ritmos más fuertes registrados a principios de año y la liquidez se ha reducido durante las liquidaciones ocasionales. Al mismo tiempo, las narrativas disruptivas impulsadas por la IA han acelerado la revalorización de los modelos de negocio vulnerables, intensificando la rotación incluso cuando el rendimiento general se mantiene contenido.

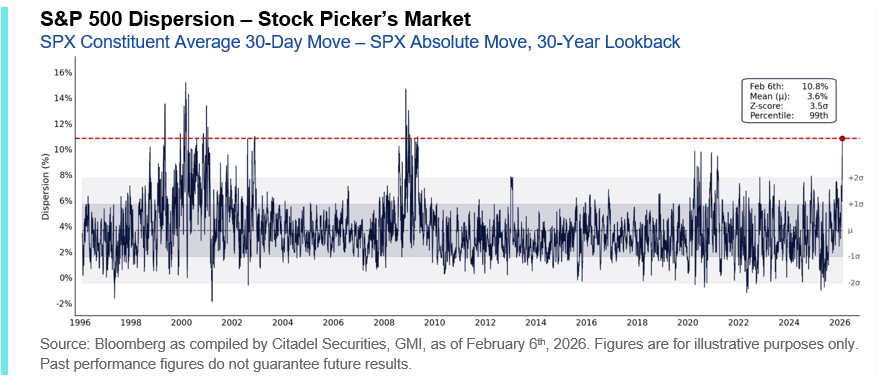

La velocidad de la reciente rotación de factores se ha traducido directamente en una elevada dispersión. La dispersión de una sola acción se encuentra en niveles extremos . En los últimos 30 días, el S&P 500 ha bajado un 1,4%, mientras que la acción promedio del índice ha fluctuado un 10% en términos absolutos, lo que sitúa el diferencial de dispersión del 8,6% en el percentil 97 durante las últimas tres décadas. A principios de este mes, este diferencial se disparó al 10,8%, un evento del percentil 99 y un valor atípico de 3,5σ durante los últimos treinta años.

Nuestro enfoque es ayudar a los clientes a navegar este régimen , identificando dónde los flujos están reforzando el impulso, dónde el estrés de posicionamiento puede crear oportunidades y dónde la protección sigue siendo más eficiente.

I. Minorista: Participación estructuralmente elevada |

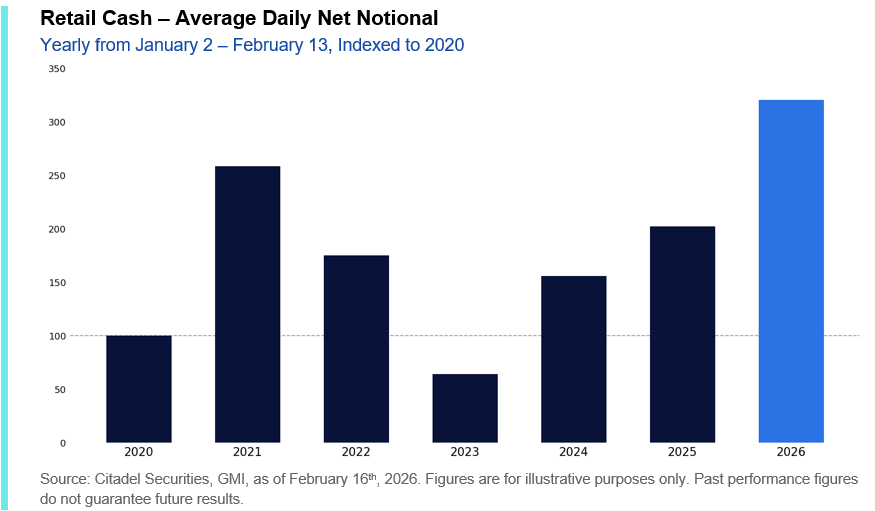

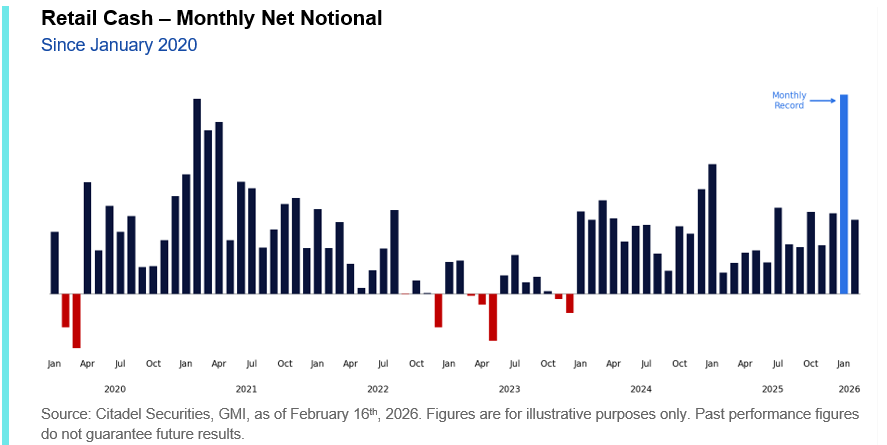

Para comenzar el año, la participación minorista ha sido sin precedentes.

El nocional neto en nuestra plataforma ha alcanzado niveles nunca antes observados. La magnitud, persistencia y amplitud de la actividad de compra han superado considerablemente los picos anteriores, lo que subraya el papel del comercio minorista como fuente principal de demanda incremental a principios de 2026.

El nocional neto diario promedio negociado en nuestra plataforma desde el 2 de enero hasta el 13 de febrero está muy por encima de cualquier período comparable en nuestra historia : casi un 60 % por encima del año pasado, aproximadamente un 25 % por encima del pico anterior en 2021 y el doble del promedio de 2020-2025.

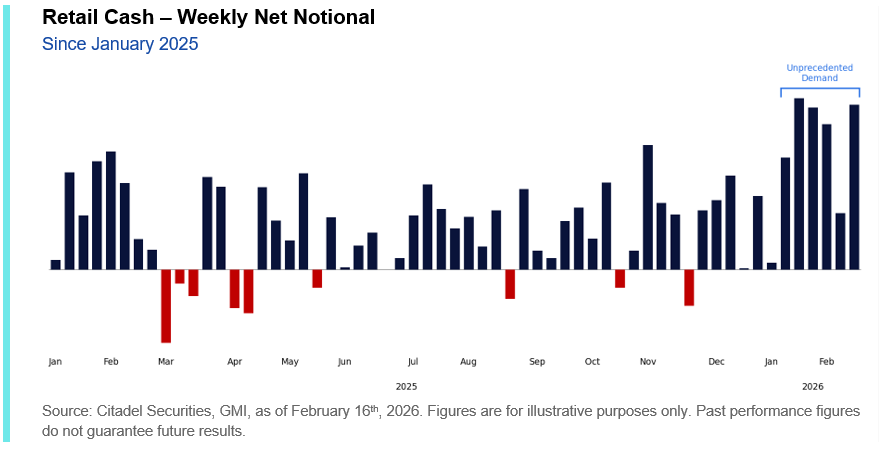

Esto no se debe a unas pocas sesiones desproporcionadas. La actividad ha sido persistente. Al ampliar el análisis, tanto los agregados semanales como los mensuales refuerzan el mismo mensaje: el comercio minorista ha sido una fuente sostenida y significativa de demanda en renta variable a principios de año.

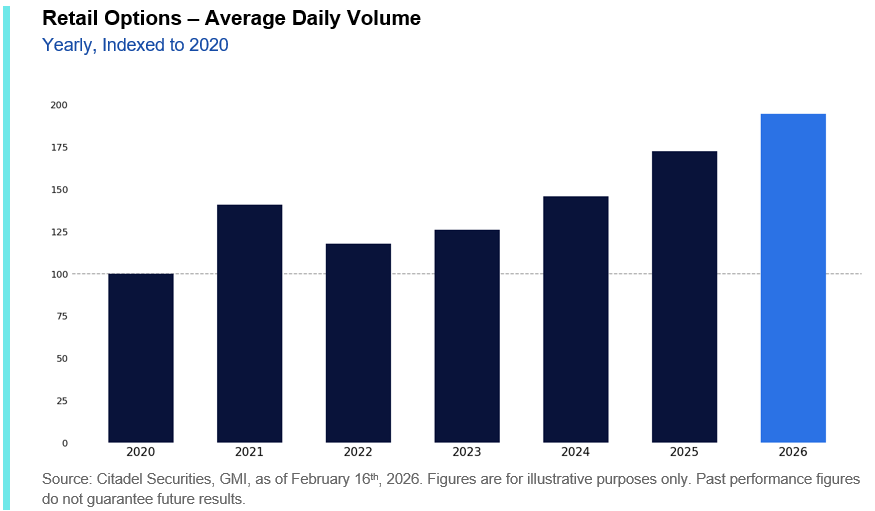

Esta fortaleza no se limita a las acciones al contado. La participación en opciones minoristas en 2026 ya se encuentra en niveles históricamente elevados. El volumen diario promedio de opciones en lo que va de año supera en más del 15 % el ritmo del año pasado y casi en un 50 % el promedio de 2020-2025 .

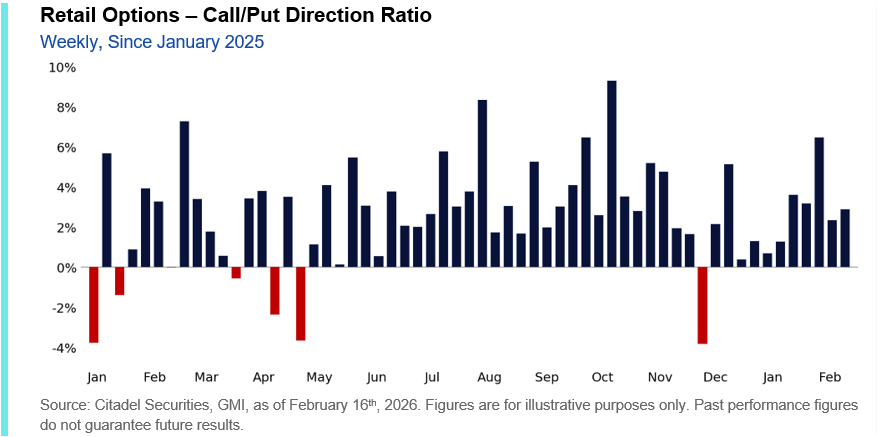

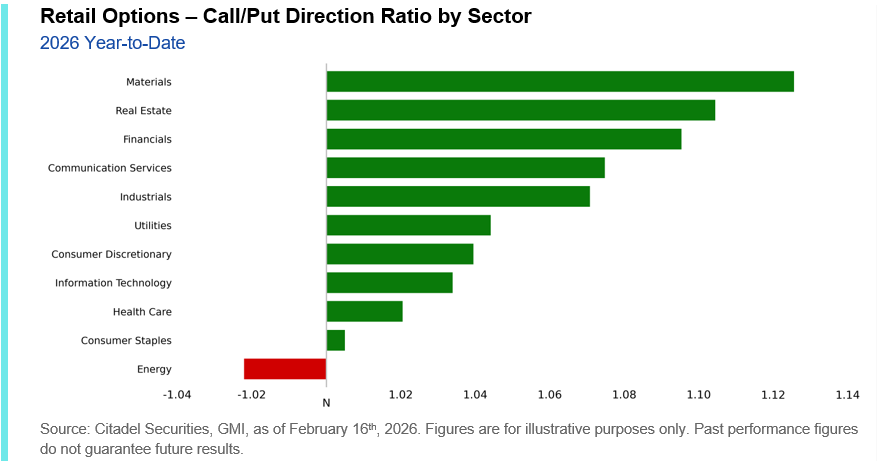

Los inversores minoristas en opciones se han inclinado más a comprar en 41 de las últimas 42 semanas , una consistencia que subraya un apetito por el riesgo sostenido, en lugar de un posicionamiento esporádico. En lo que va de año, las mayores tendencias de compra se han producido en los sectores de materiales, bienes raíces, finanzas, servicios de comunicación e industria, mientras que el de energía destaca como el único sector importante con una tendencia de venta más pronunciada.

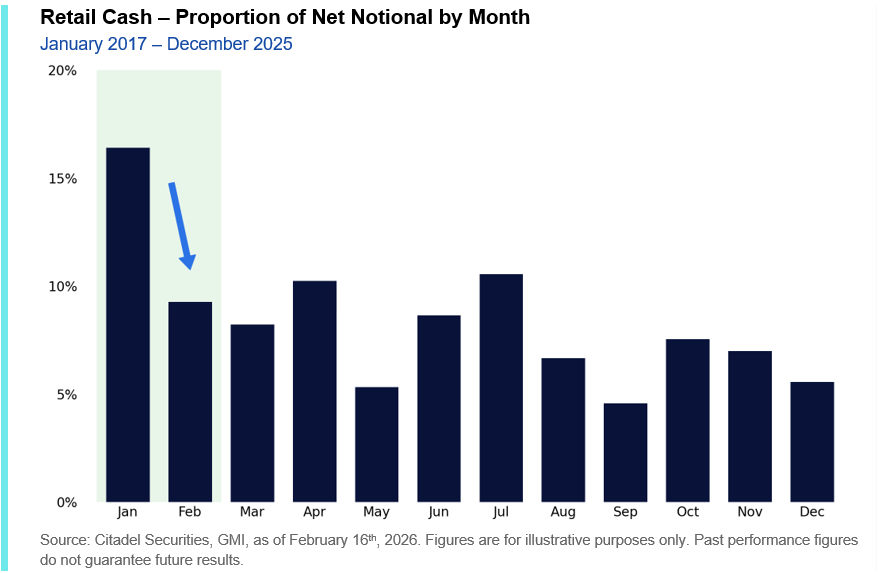

Como hemos destacado en notas anteriores sobre el #EfectoEnero , los flujos minoristas suelen concentrarse al principio del trimestre. Enero representa históricamente la mayor parte del nocional neto anual, mientras que febrero disminuye significativamente en proporción. El patrón estacional sugiere que la intensidad a principios de año suele moderarse a medida que avanza el trimestre.

Hasta ahora, sin embargo, los flujos de febrero han continuado a un ritmo más acorde con la fortaleza de enero que con la caída histórica . La participación se ha mantenido elevada hasta mediados de mes.

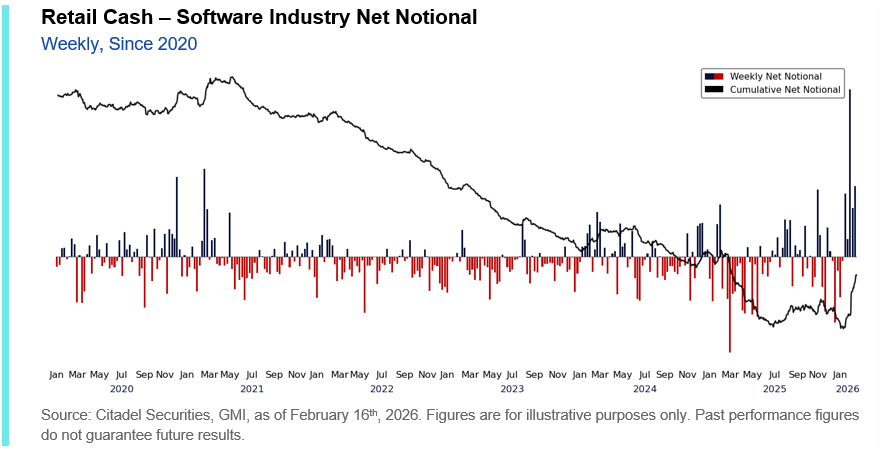

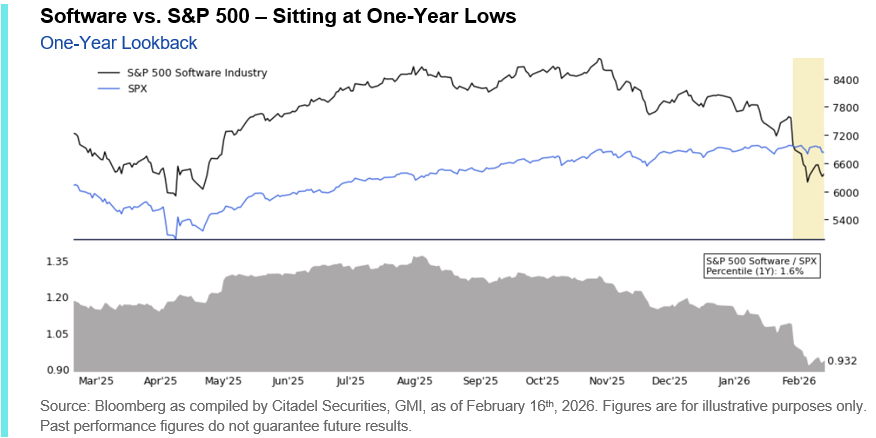

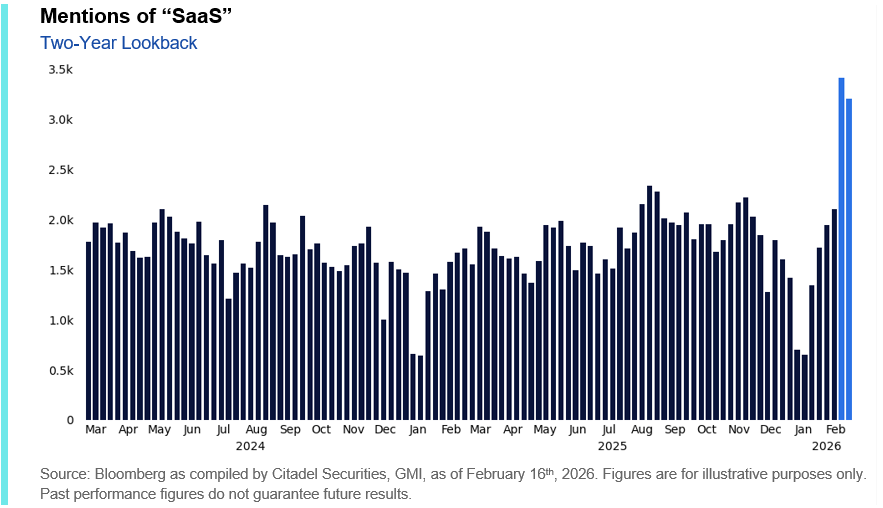

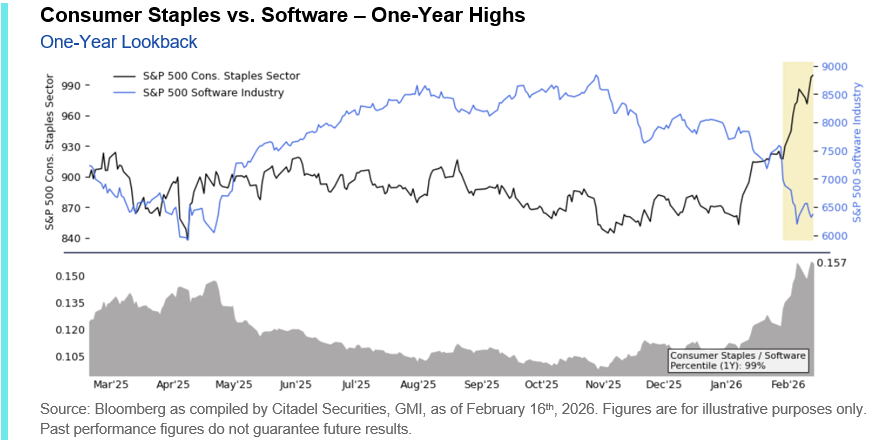

Es importante destacar que parte de esta resiliencia parece reactiva , especialmente en sectores que han soportado el peso de las recientes fluctuaciones de los factores. El software es el ejemplo más claro: ante la presión ejercida sobre el grupo, los inversores minoristas han aprovechado con fuerza la debilidad, impulsando decisivamente los flujos hacia empresas de software con una sola acción.

Como destacó nuestro colega Thomas Sozzi la semana pasada, estas compras han alcanzado niveles históricamente extremos. La magnitud de las entradas recientes ya representa aproximadamente dos tercios del flujo neto total previsto para todo 2025, a pesar de que ese año terminó con el sector minorista como un fuerte vendedor neto del grupo.

En otras palabras, la continua fortaleza de febrero se ha visto respaldada en parte por la concentración de compras en las caídas dentro de uno de los segmentos más volátiles del mercado. Si los flujos se normalizaran hacia proporciones más típicas de febrero, la oferta incremental en los sectores favorecidos por el comercio minorista —varios de los cuales han liderado el mercado en lo que va de año— podría comenzar a disminuir. El comercio minorista no necesita revertirse por completo para influir en la dinámica de precios. Estamos monitoreando las señales de una moderación en la intensidad , que podría ser suficiente para alterar el impulso en áreas que han dependido en gran medida de la sostenida compra en las caídas y la participación concentrada.

II. Rotación: Vender primero, preguntar después |

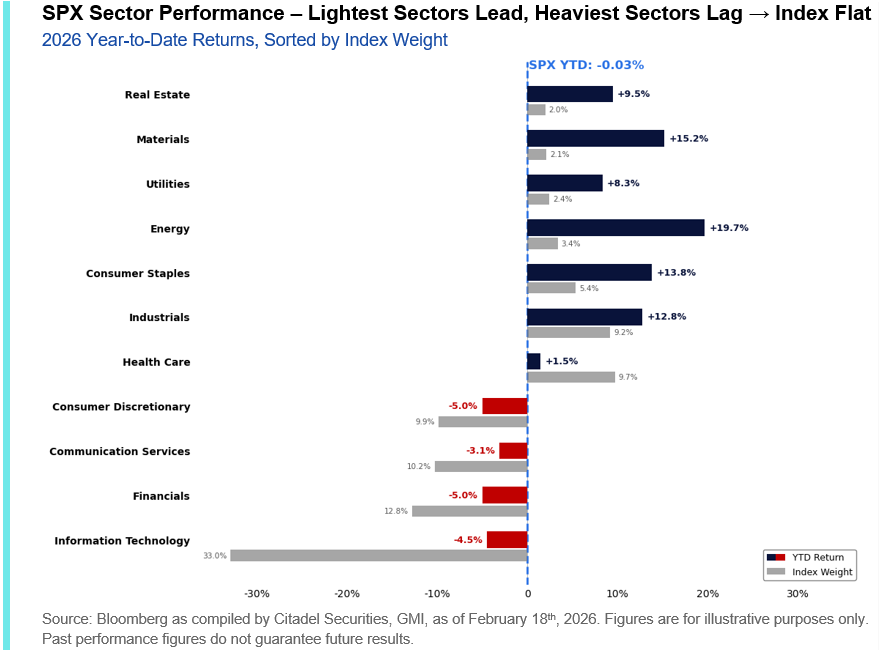

A nivel de índice, el rendimiento parece relativamente moderado, con el S&P 500 retrocediendo 3 puntos básicos en lo que va de año. Sin embargo, en el fondo, la magnitud de la divergencia sectorial y factorial ha sido significativa.

El capital no está abandonando el riesgo, sino que se está reasignando agresivamente .

La rotación hacia segmentos cíclicos y sensibles al valor no es nueva. El capital continúa rotando desde el estrecho monolito de las megacapitalizaciones que ha definido el liderazgo del índice estadounidense hacia un contexto más reflacionario caracterizado por una aceleración del crecimiento nominal y un rendimiento superior de los activos reales , una dinámica que prevemos que se mantendrá hasta 2026.

Durante gran parte de la última década, ese liderazgo (tecnológico) se basó en modelos de negocio con pocos activos, altos márgenes incrementales y escalabilidad digital. La calidad era sinónimo de eficiencia de capital, y el crecimiento se definía en gran medida por la economía del software y las plataformas.

El patrón ha sido consistente: los sectores percibidos como estructuralmente vulnerables se revalorizan rápidamente, a menudo antes de comprender plenamente la magnitud o el momento de la disrupción fundamental. Esto ha generado un tono de “vender primero, preguntar después” en la última etapa de la rotación.

La desvalorización acelerada ha reforzado el cambio hacia sectores más cíclicos y defensivos, profundizando la rotación que ya estaba en marcha .

Es importante destacar que esto no se asemeja a una breve desintegración de factores . Si el mercado está reevaluando el valor relativo de los modelos con altos niveles de activos frente a los de bajos niveles de activos, y cuestionando la durabilidad del anterior dominio de las megacapitalizaciones estadounidenses, el posicionamiento podría permanecer desalineado durante semanas y meses, en lugar de días.

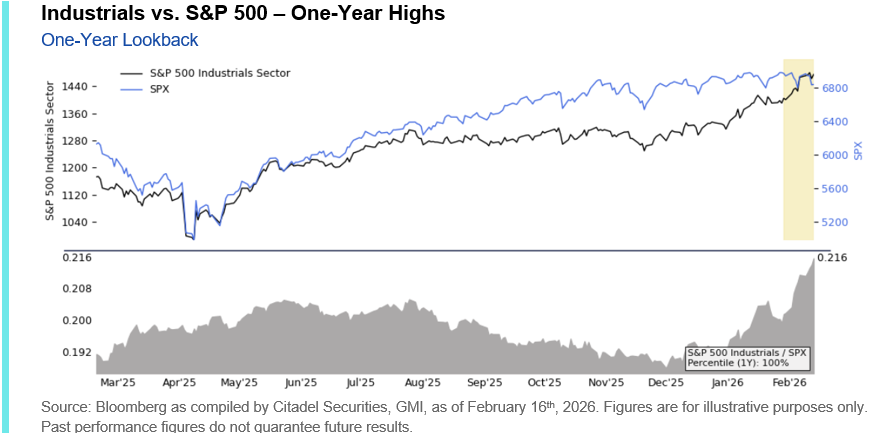

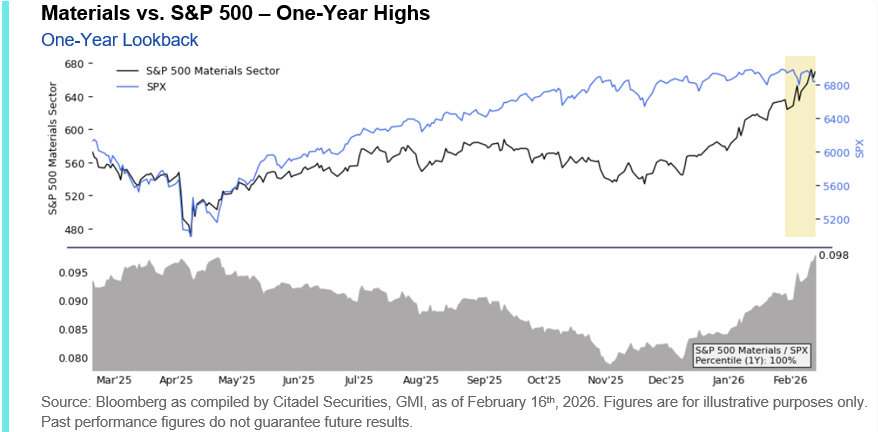

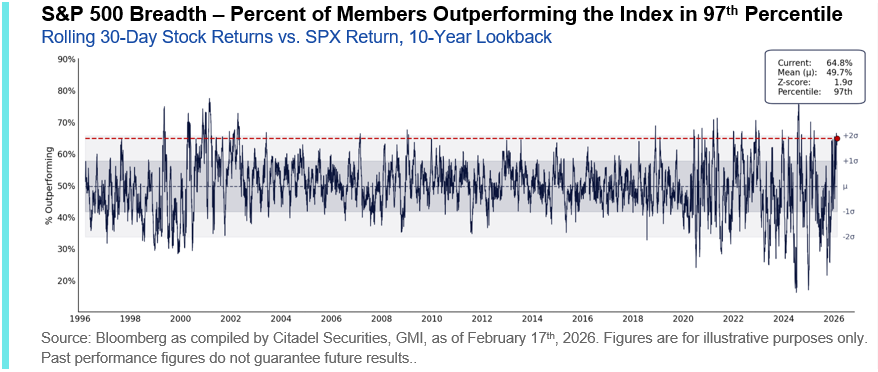

El cambio interno también se evidencia en la amplitud, que ha influido decisivamente al alza: el 65% de los componentes del S&P 500 han superado al índice en los últimos 30 días, un percentil 97 en comparación con los últimos 30 años. Esto marca un cambio radical respecto al estrecho liderazgo observado a finales de octubre de 2025, cuando la amplitud cayó a tan solo el 25%.

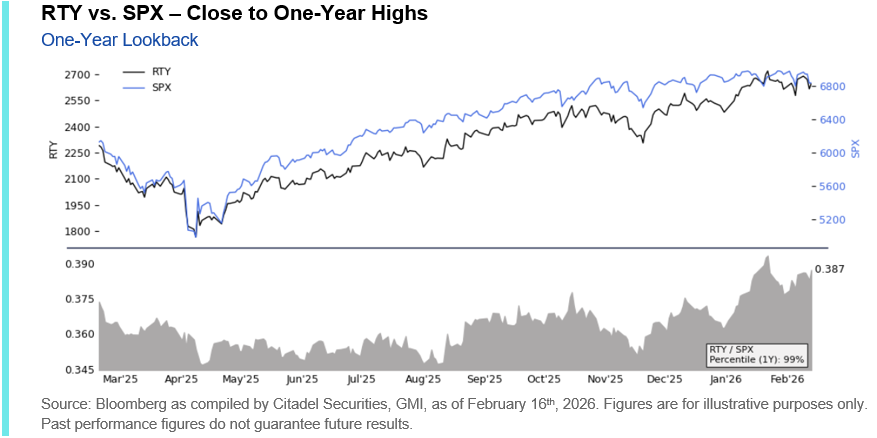

En lo que va del año, el Russell 2000 ha superado significativamente al S&P 500, lo que refleja un alejamiento de la anterior concentración de mega capitalizaciones y un avance hacia exposiciones económicamente más sensibles.

Esta fortaleza relativa es coherente con una reasignación más amplia en curso, que se extiende más allá de un simple rebote cíclico y refleja, en cambio, una reevaluación de dónde se acumula valor duradero en una economía intensiva en IA.

III. Posicionamiento: Liquidez escasa, coberturas elevadas y dispersión extrema |

La consecuencia de la reciente rotación interna ha sido un cambio significativo en la estructura del mercado.

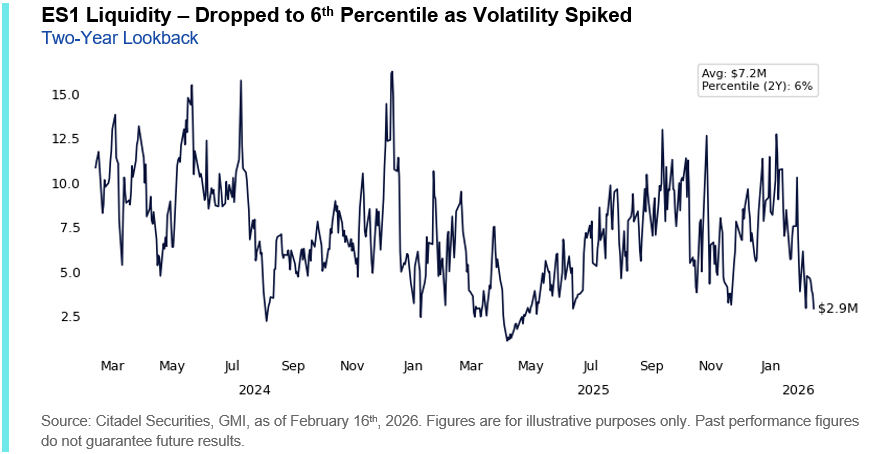

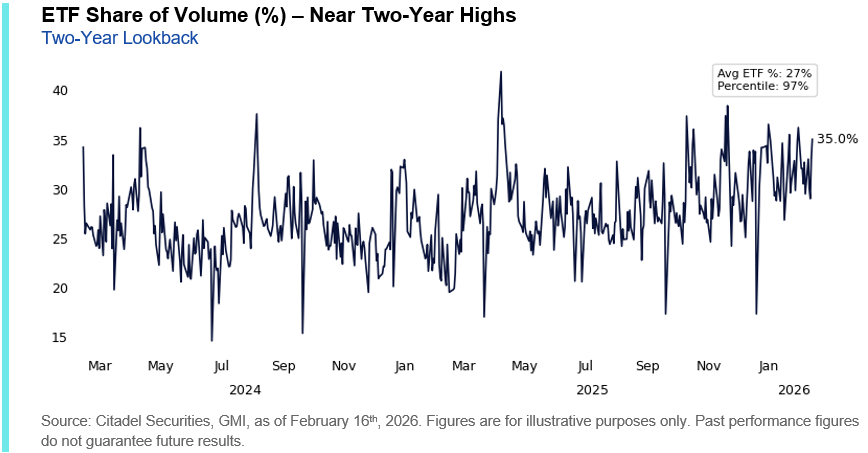

La liquidez se ha reducido notablemente durante las ventas masivas . La profundidad de ES1 cayó al percentil 5 en relación con los últimos dos años, mientras que la participación de ETF en el volumen total subió al percentil 97 .

Cuando la liquidez se comprime y la actividad comercial se concentra en vehículos pasivos, los flujos incrementales pueden tener un impacto desproporcionado en los precios. En este entorno, las reasignaciones se amplifican.

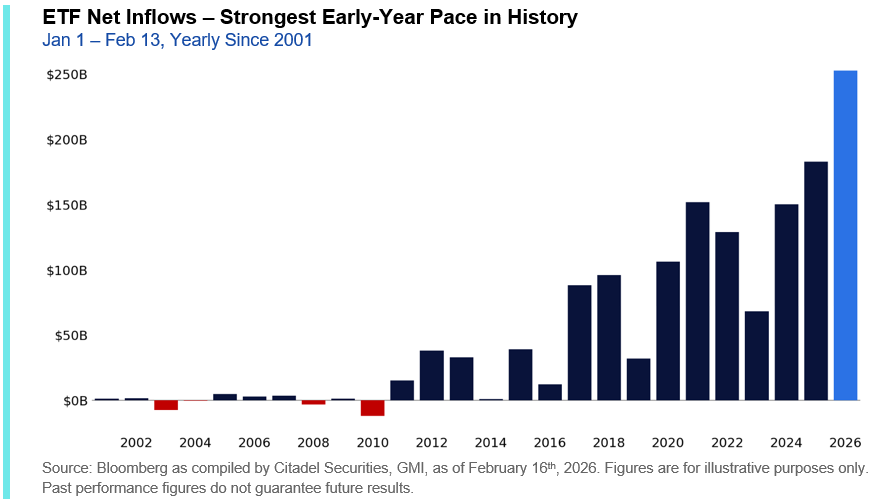

La magnitud de los flujos de ETFs lo subraya. Apenas han transcurrido 31 días hábiles del año, pero los ETFs ya han atraído casi 253 000 millones de dólares en entradas, aproximadamente un 40 % más que en este mismo momento del año pasado. Para contextualizar, el flujo promedio de entradas de ETFs durante todo el año 2020 fue de aproximadamente 244 000 millones de dólares. En tan solo seis semanas, los flujos de ETFs ya han superado lo que antes representaba un año completo típico.

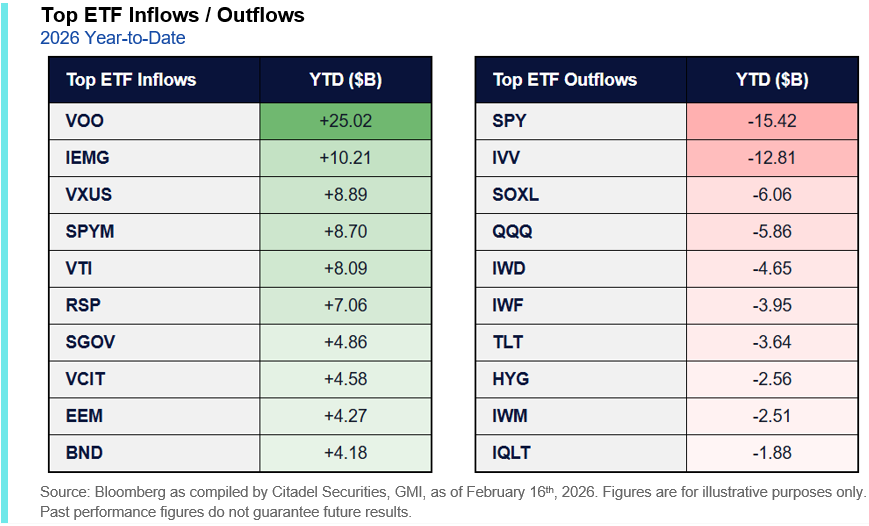

La composición de los flujos es igualmente ilustrativa. Vehículos de beta amplia como VOO y VTI dominan las entradas, junto con asignaciones significativas a exposición equiponderada (RSP) y renta variable internacional. Los ETF de renta fija también han atraído capital.

Por el contrario, las salidas se han concentrado en los ETF de índices de gran capitalización tradicionales, como SPY e IVV, así como en exposiciones con gran presencia tecnológica, incluido QQQ.

La divergencia subraya que el capital se está redistribuyendo dentro del complejo accionario en lugar de retirarse , y que los vehículos pasivos desempeñan un papel cada vez más dominante a la hora de determinar dónde se expresan los flujos marginales.

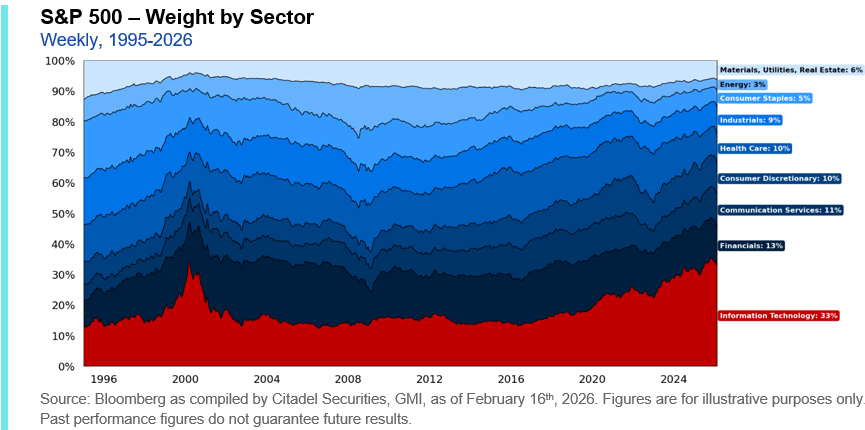

Esta redistribución también se aprecia en la concentración del índice. El peso agregado de los 10 principales componentes del S&P 500 ha disminuido desde un máximo de aproximadamente el 40,5 % en octubre hasta aproximadamente el 37 % en la actualidad , lo que marca una importante reducción del dominio de las megacapitalizaciones.

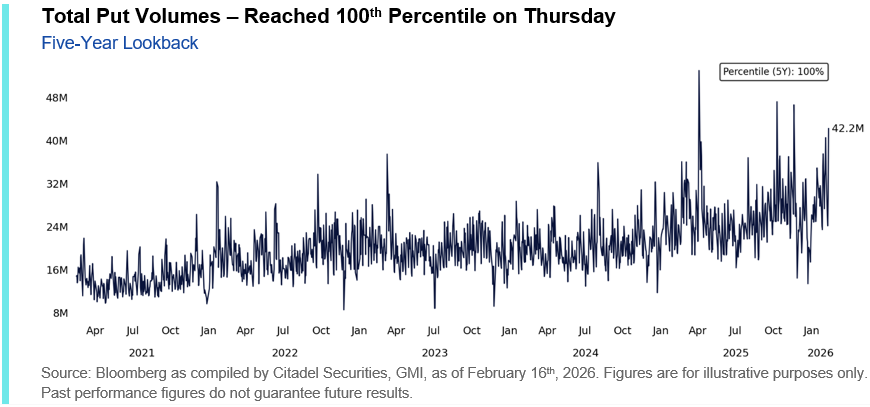

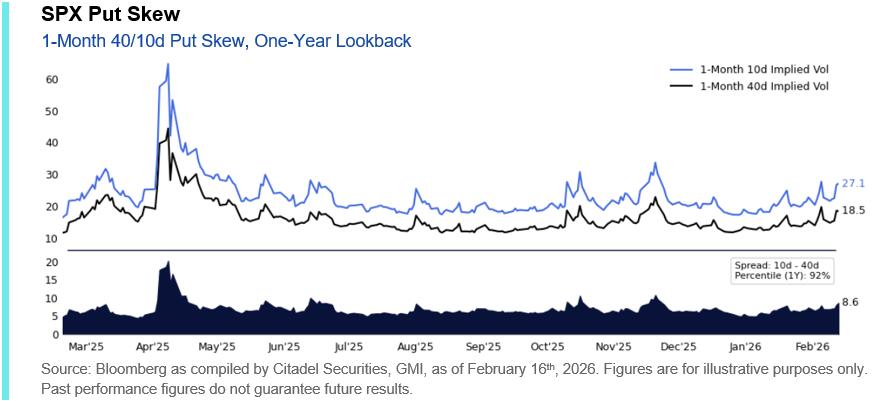

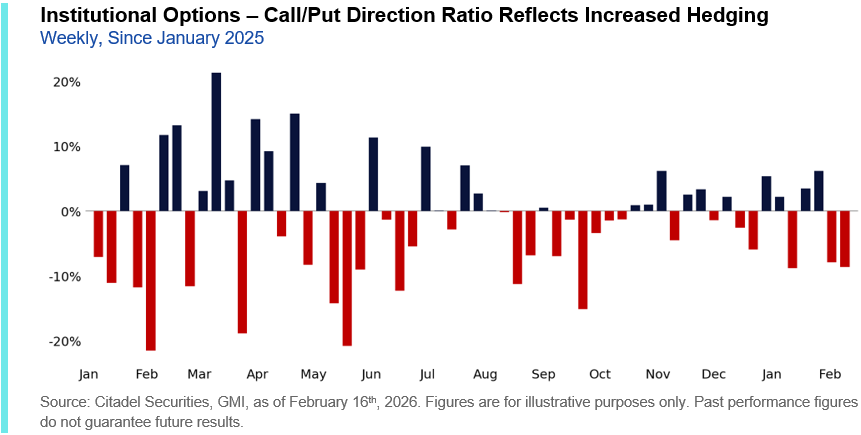

Al mismo tiempo, la demanda de cobertura ha aumentado. El volumen total de opciones de venta se disparó y la volatilidad ha comenzado a reajustarse al alza en todo el complejo de índices.

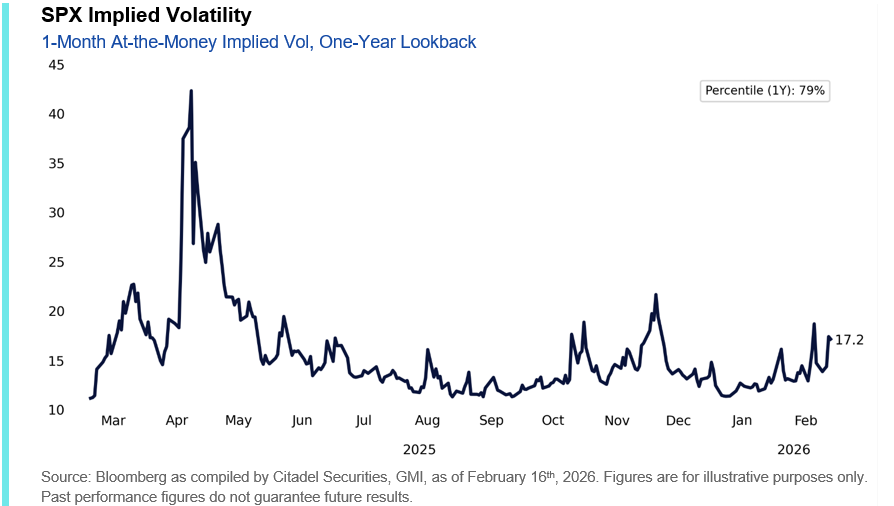

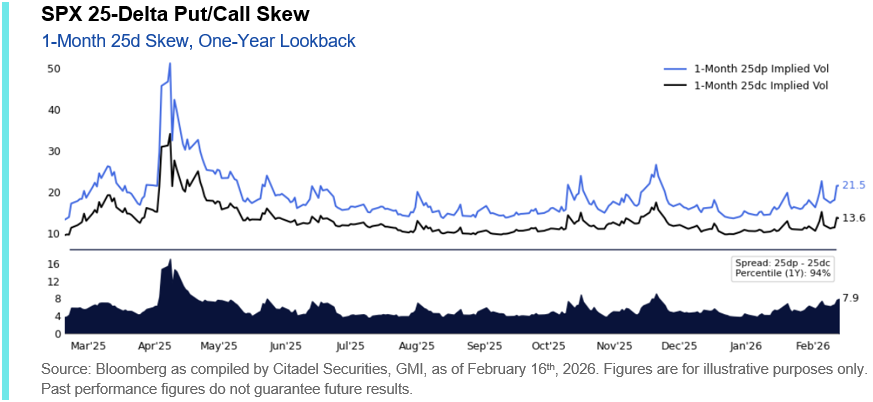

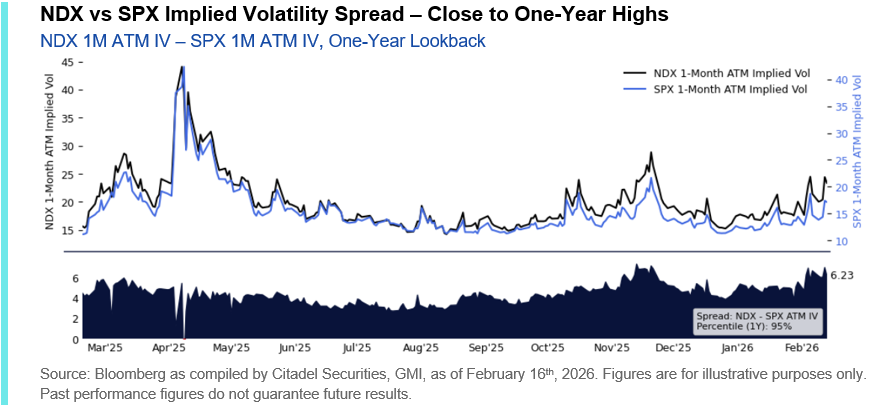

La volatilidad at-the-money a un mes del SPX se sitúa actualmente en el percentil 80 de su rango anual, mientras que las medidas de sesgo se han situado en el percentil 90. El mercado exige protección contra caídas, incluso cuando el propio índice se ha mantenido relativamente contenido.

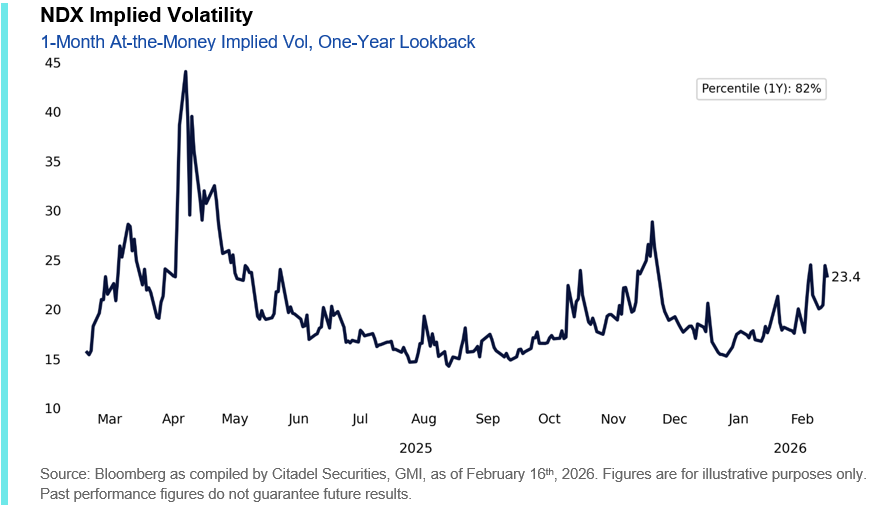

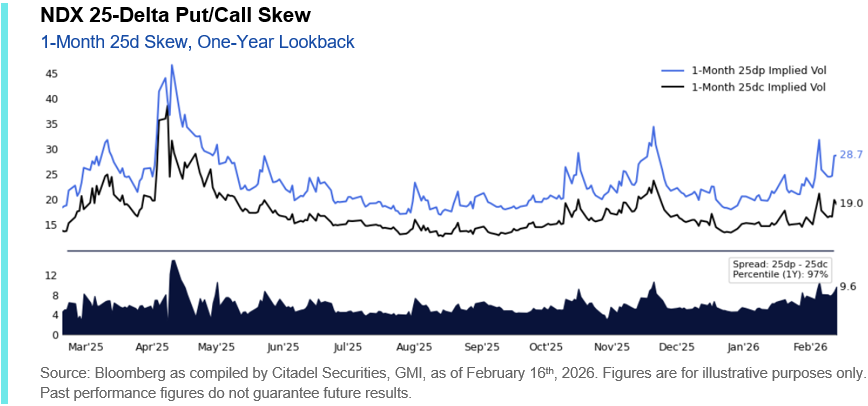

La revalorización es aún más pronunciada en el sector tecnológico. La volatilidad ATM a un mes del NDX y las métricas de sesgo se han situado en el percentil 90 bajo-medio , con el diferencial entre la volatilidad del NDX y el SPX cerca de los extremos de un año.

Además de la elevada dispersión (resaltada arriba), la amplitud de la caída ha alcanzado niveles estadísticamente extremos.

En las cinco sesiones de negociación que finalizaron la semana pasada, el número de componentes del S&P 500 que experimentaron movimientos bajistas de -3σ (en relación con su propia volatilidad anual) se disparó hasta situarse en el 5% superior de las observaciones históricas. Este tipo de ventas agrupadas y estadísticamente extremas ha coincidido históricamente con situaciones de estrés por posicionamiento y episodios de desapalancamiento forzado.

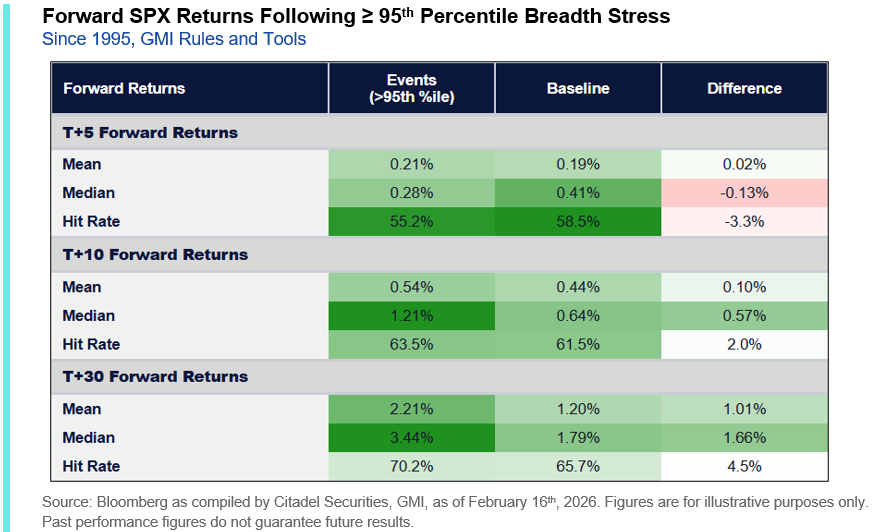

Históricamente, los episodios en los que el estrés de amplitud de 5 días alcanza el percentil 95 o superior a menudo han sido seguidos por un rendimiento del SPX T+30 más fuerte en comparación con las condiciones normales:

- Rentabilidad media: +2,2% frente al +1,2% base

- Rentabilidad media: +3,4% frente al +1,8% base

- Tasa de acierto: ~70%

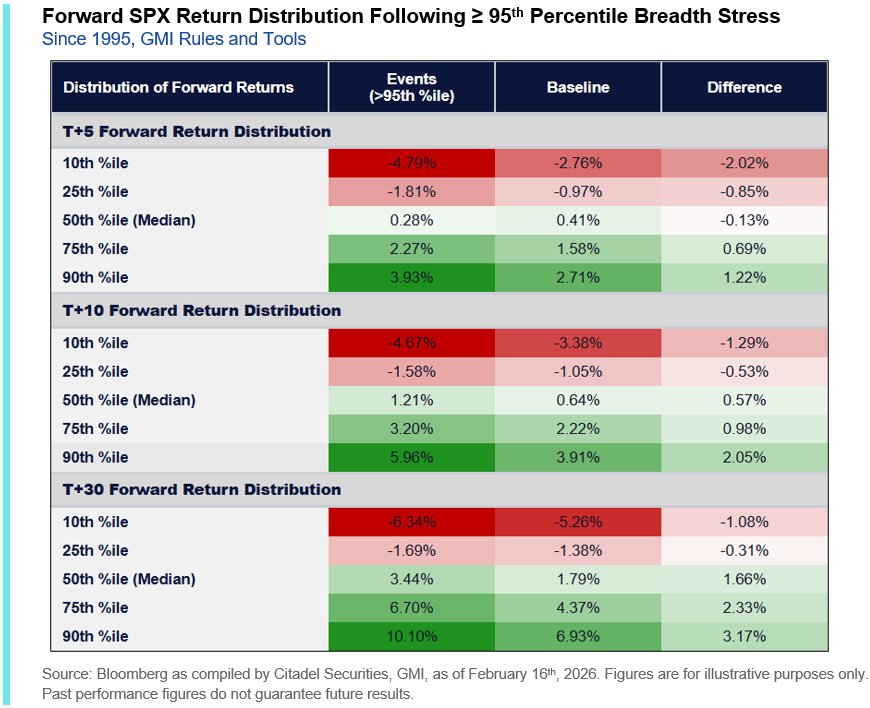

El cambio no se limita a los rendimientos promedio. Más notable aún, la distribución de rendimientos futuros se amplía considerablemente tras episodios de tensión de amplitud :

- El período bajista de 30 días (percentil 10 ) se deteriora: -6,3 % frente al -5,3 % de referencia

- La cola alcista de 30 días (percentil 90 ) se expande: +10,1 % frente al +6,9 % de referencia

En otras palabras, los episodios de estrés de amplitud históricamente han coincidido con distribuciones de rendimientos futuros más amplias: colas más anchas en ambas direcciones, en lugar de un sesgo direccional claro . Los datos refuerzan lo que la intuición sugeriría: cuando surge el estrés de posicionamiento, la volatilidad se expande y los resultados futuros se vuelven más dispersos.

El posicionamiento institucional refleja dicha cautela . Hemos observado un aumento notable de la demanda de protección en las últimas sesiones, con una actividad de cobertura cada vez más orientada al corto plazo. En lugar de ampliar la duración o reducir significativamente la exposición, los inversores parecen centrarse en gestionar la protección a la baja a corto plazo ante la mayor volatilidad de los factores.

La cobertura sectorial también ha aumentado , y las empresas de pequeña capitalización se han consolidado como el vehículo predilecto para una protección más amplia. Además de su reciente rendimiento superior, la mayor exposición del Russell 2000 a temas con mayor beta y favorecidos por el sector minorista lo hace más sensible a cualquier normalización de la demanda minorista.

IV. Beneficios: aumento del gasto de capital, disminución de las recompras |

Ya hemos completado aproximadamente el 75% de la temporada de resultados del S&P 500. Aproximadamente el 75% de las empresas han superado las expectativas de ventas y casi el 80% han superado las previsiones de ganancias por acción (BPA). Los índices de superación han sido más altos en Energía, Tecnologías de la Información y Servicios de Comunicación, mientras que Materiales, Servicios Públicos y Bienes Raíces han presentado resultados comparativamente más débiles.

Si bien las ganancias principales han sido constructivas, el cambio más importante este trimestre puede estar en la asignación de capital.

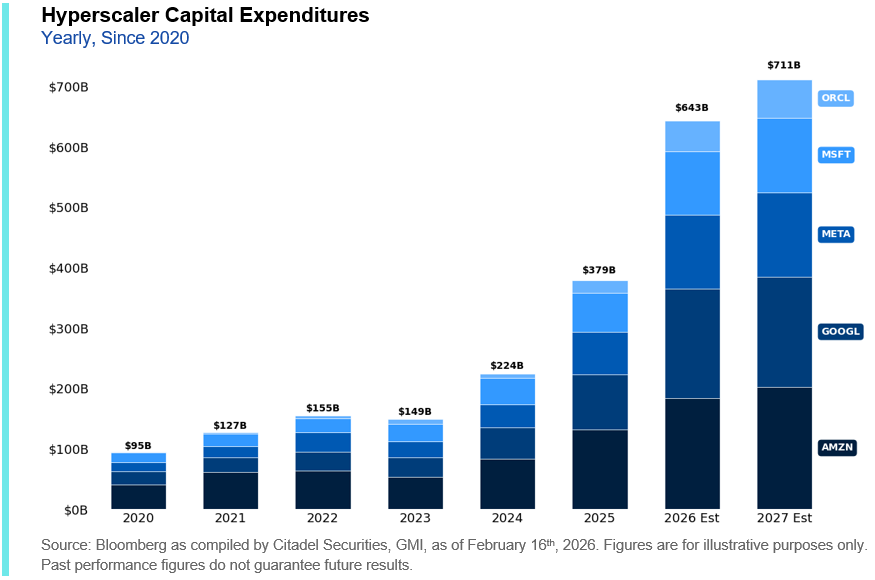

Las revisiones al alza de los planes de inversión de capital para hiperescaladores han continuado . El gasto proyectado para el año fiscal 2026 se acerca ahora a los 650 000 millones de dólares, con un crecimiento adicional previsto para los años fiscales 2027 y 2028. Los compromisos de inversión siguen siendo sustanciales y, en varios casos, se están acelerando en lugar de estancarse.

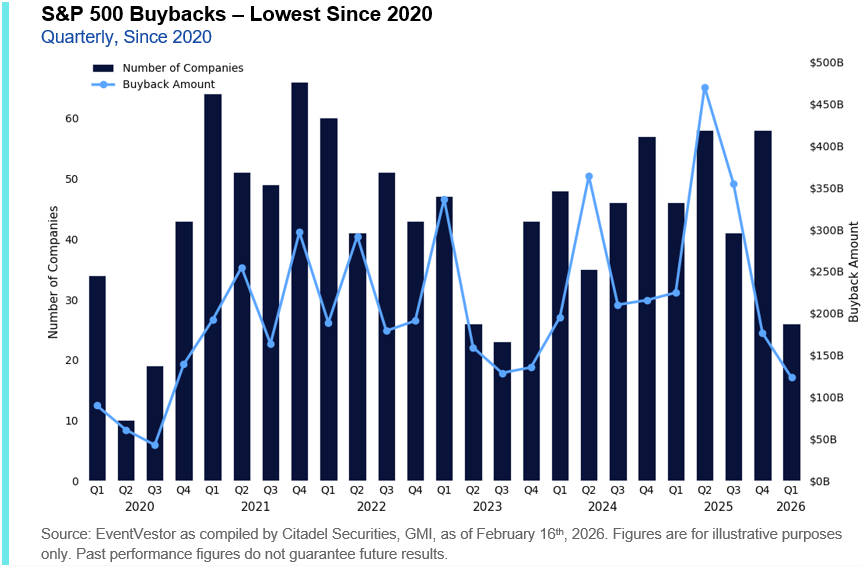

Este aumento de la inversión ha coincidido con una moderación en la actividad de recompra de acciones . Los volúmenes agregados de recompra se han reducido a sus niveles más bajos desde 2020, ya que el flujo de caja adicional se destina cada vez más a la computación, la expansión de centros de datos y la infraestructura de IA.

V. RESUMEN DE GMI

|

El índice puede parecer tranquilo, pero las corrientes cruzadas subyacentes no lo están.

Los flujos minoristas se mantienen elevados, la rotación entre sectores y el espectro de capitalización continúa, y el posicionamiento institucional refleja una mayor sensibilidad a los cambios incrementales. La compresión de la liquidez y la concentración de flujos pasivos han amplificado las fluctuaciones de precios, mientras que la asignación de capital se está orientando hacia la inversión en lugar de la distribución, lo que refuerza tanto el riesgo de disrupción como la dispersión estructural.

Se trata menos de un mercado impulsado por índices y más de uno impulsado por la reasignación.

En regímenes de dispersión, la volatilidad genera oportunidades, especialmente cuando el posicionamiento y los flujos se saturan o se vuelven unilaterales. Las dislocaciones impulsadas por la rápida revalorización de los factores y la concentración de la actividad de cobertura pueden generar puntos de entrada atractivos en acciones de alta calidad .

Seguimos centrados en ofrecer información del mercado en tiempo real, información de flujo diferenciada y liquidez confiable a medida que evolucionan las condiciones. Contáctenos para hablar sobre cómo podemos ayudarle.