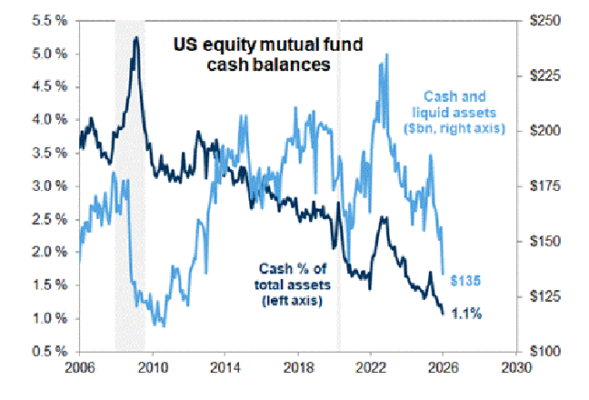

Los fondos de inversión han reducido sus niveles de liquidez al nivel más bajo registrado.

Las posiciones en efectivo de los fondos cayeron hasta el 1,1% de los activos en diciembre de 2025.

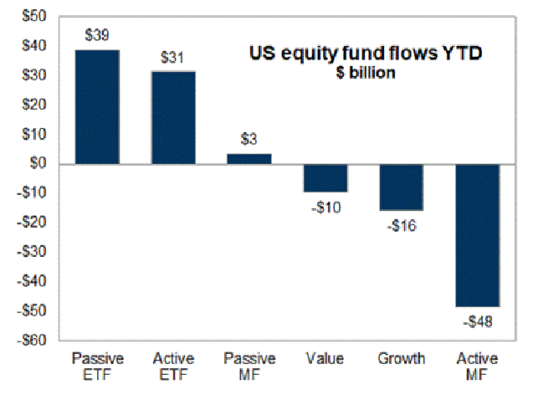

Las entradas de capital en fondos de renta variable estadounidense (mutuos y ETFs) han sumado 25.000 millones de dólares en lo que va de año (YTD).

La rotación desde fondos activos hacia pasivos ha continuado, siendo los ETFs activos la excepción destacada.

Los ETFs activos de renta variable estadounidense han captado 31.000 millones de dólares en entradas YTD.

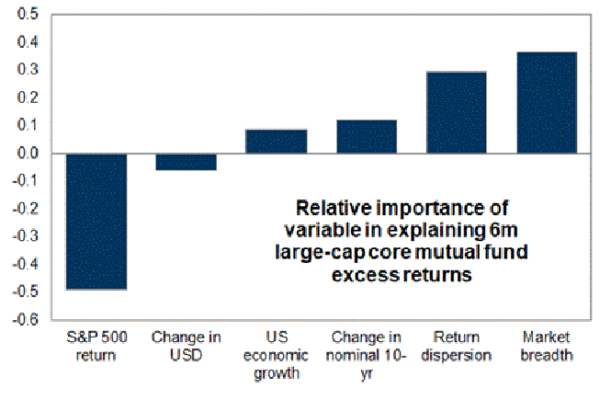

Más allá de la beta de mercado, la amplitud del mercado (market breadth) y la dispersión de retornos han sido históricamente los factores más relevantes para explicar la rentabilidad de los fondos de inversión.

Nuestro análisis realiza una regresión de los excesos de rentabilidad a 6 meses de los fondos sobre distintas variables macro y fundamentales durante los últimos 35 años.

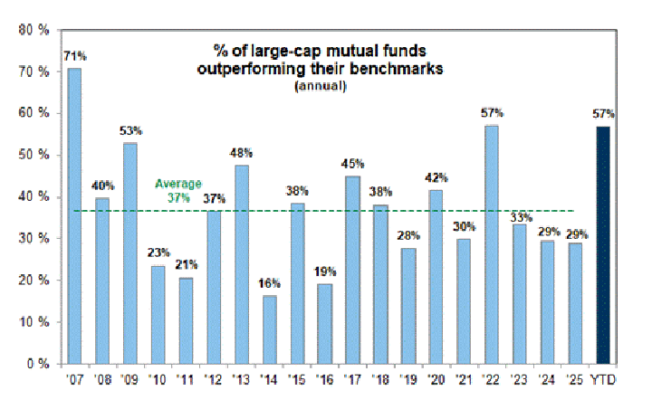

La trayectoria del índice es el factor más importante para explicar la rentabilidad de los fondos.

Los fondos suelen tener dificultades para batir al benchmark cuando el índice está subiendo, debido al lastre de las comisiones y las posiciones en efectivo.

Una vez controlado el efecto del índice, los fondos tienden a generar mejores excesos de rentabilidad cuando el entorno favorece el stock picking, es decir, cuando el conjunto de oportunidades es amplio y la dispersión entre valores es elevada.

Los factores que explican la rentabilidad de los fondos son, en líneas generales, similares entre los distintos estilos de inversión.

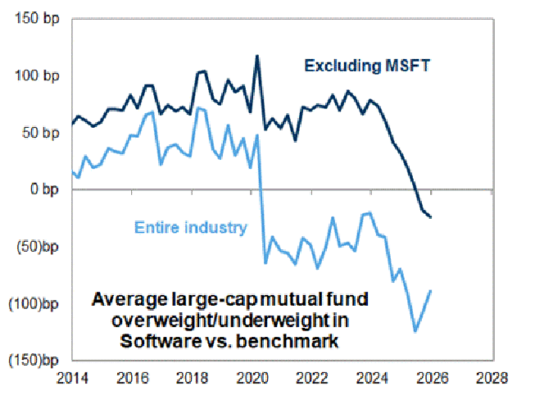

Los fondos de inversión habían reducido su exposición al sector de software antes de la reciente corrección.

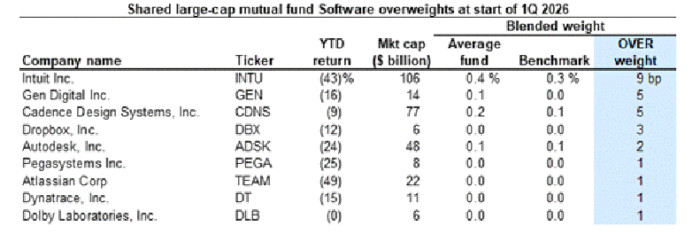

Sobreponderaciones compartidas de los fondos de inversión en el sector software.

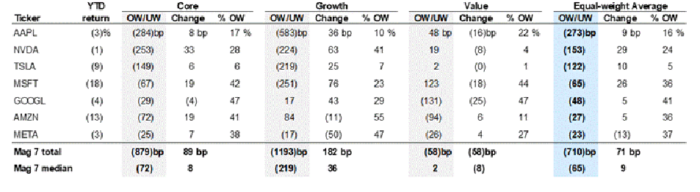

El comportamiento de las Mag 7 ha pasado de ser un lastre a convertirse en un viento de cola para la rentabilidad de los fondos de inversión.

La acción mediana dentro de las Mag 7 cae un -4% en lo que va de año (YTD), frente al +7% de la acción mediana del S&P 500.

El fondo medio de gran capitalización está más infraponderado en AAPL (-273 pb) y menos infraponderado en META (-23 pb).

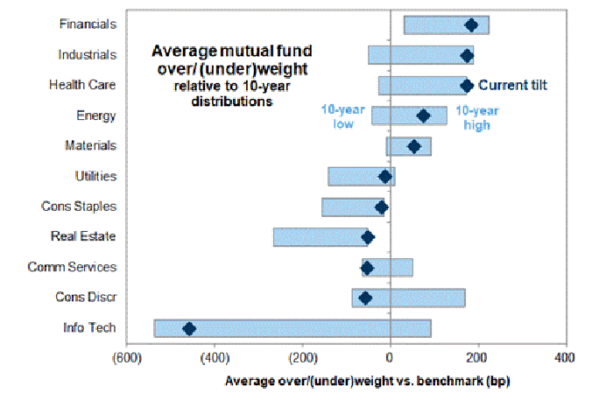

Sobreponderaciones / (infraponderaciones) sectoriales de los fondos de inversión.

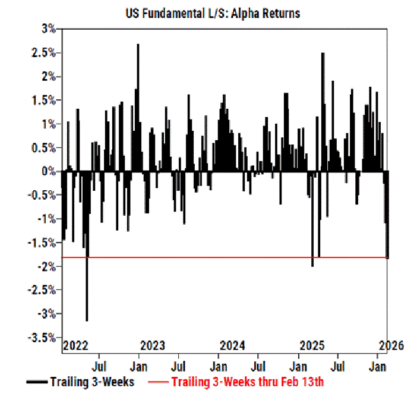

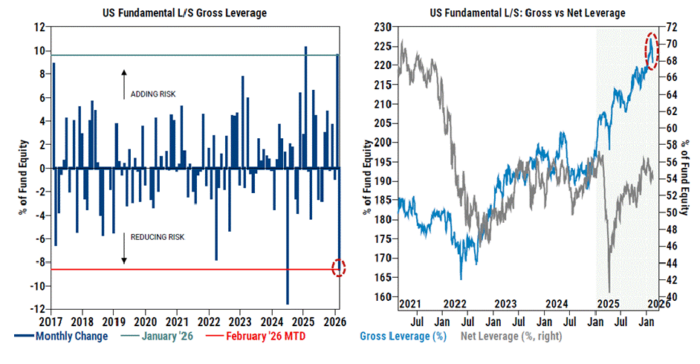

Ante un entorno de rentabilidad más complicado y unas condiciones técnicas más exigentes, los hedge funds han adoptado una postura más defensiva y han vendido renta variable estadounidense en lo que va de mes (MTD) al ritmo más rápido desde marzo de 2025.

La exposición bruta (gross leverage) de los fondos Long/Short en EE. UU. ha caído -8,6 puntos en febrero, lo que apunta a una de las mayores reducciones mensuales desde que hay registros (2016), revirtiendo casi por completo el aumento registrado en enero.

Aunque la rapidez y magnitud de esta reducción de apalancamiento sugieren un posicionamiento ahora más limpio y que podríamos estar en la fase final de este episodio de reducción de riesgo, la exposición bruta de los L/S en EE. UU. sigue siendo elevada —en el percentil 96 si miramos los últimos 3 años— y aún no se sitúa en niveles que puedan convertirse en un viento de cola sostenido para el mercado de renta variable, en nuestra opinión.

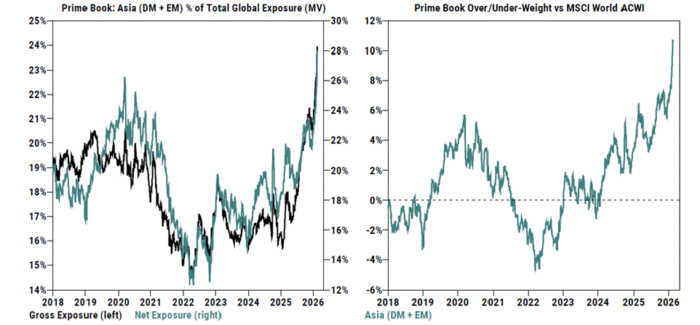

Las asignaciones brutas y netas a renta variable asiática han subido hasta los niveles más altos desde que hay registros (2016).

Actualmente, los hedge funds están sobreponderando la región en más de 10 puntos frente al MSCI World ACWI, el mayor nivel de sobreponderación registrado.

Este movimiento está impulsado principalmente por Asia emergente (EM Asia) y, en menor medida, por los mercados desarrollados de Asia (DM Asia).

Destacados temáticos en EE. UU.:

-

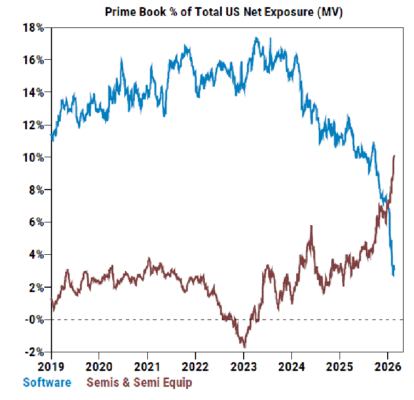

Los hedge funds siguen reforzando la estrategia de largos en semiconductores (Semis) frente a cortos en Software, donde la divergencia de posicionamiento se ha vuelto aún más extrema, aunque el ritmo de ventas en Software se ha moderado en las últimas sesiones.

-

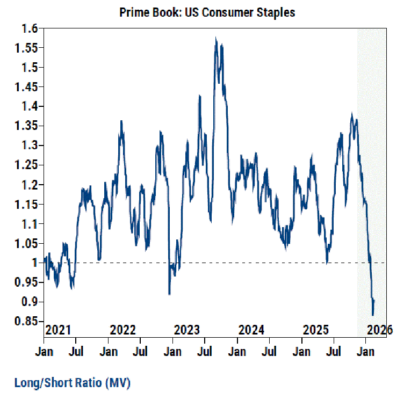

Los gestores se han vuelto más bajistas en el sector consumo, ya que tanto Consumo Discrecional como Consumo Básico (Staples) se encuentran entre los sectores más vendidos en términos netos en lo que va de año.

A pesar del mejor comportamiento en precio de Staples este año, el ratio long/short del sector ha caído a mínimos de 5 años y ahora está en posición neta corta, lo que sugiere que el rally no ha sido impulsado por hedge funds. -

Dentro de los sectores cíclicos, los flujos recientes muestran mayor inclinación vendedora en Financieras ex-Bancos, así como en algunos segmentos de Industriales y Real Estate, en un contexto de creciente preocupación por la disrupción derivada de la IA.

-

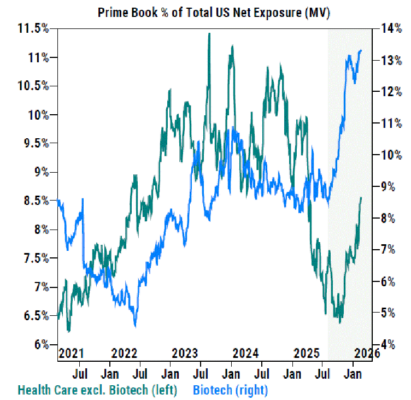

Salud (Health Care) es, con diferencia, el sector más comprado en términos netos en lo que va de año, con compras recientes extendidas de forma amplia a la mayoría de sus subsectores.

DESTACADOS DE AYER:

Flujos:

La actividad en el mercado fue moderada: nuestro “floor” se situó en 4 sobre 10 en términos de volumen general.

El balance del día cerró en +375 pb compradores netos, frente a una media de 30 días de -34 pb.

La actividad siguió más débil que la semana pasada:

-

Asset Managers terminaron como ligeros vendedores netos, con oferta en macro, industriales y consumo básico, compensada parcialmente por demanda en financieras.

-

Hedge Funds cerraron como compradores netos por aproximadamente $1.000 millones, impulsados principalmente por productos macro e industriales, parcialmente contrarrestado por ventas más moderadas en tecnología y REITs.

-

Utilities continúa siendo un sector con demanda coincidente tanto de Asset Managers como de Hedge Funds.

Gráfico del día:

AI Adoption Tracker – Febrero 2026: el impacto en el mercado laboral ya es visible, aunque sigue siendo limitado y concentrado (Briggs).