Esto todavía se siente como un mercado en el que el contexto macro es favorable, pero hay mucha inquietud y tensión bajo la superficie, lo que se traduce en la acción de precios irregular (volátil y sin dirección clara) en la que nos encontramos. El S&P ha estado prácticamente lateral durante meses y, aunque es posible una corrección más profunda, el escenario base sigue apuntando más a dispersión que a una ruptura limpia en cualquier dirección.

En nuestra opinión, los datos siguen acompañando. Los indicadores del mercado laboral se están estabilizando, la inflación se ha moderado, el crecimiento del PIB sigue siendo sólido y los beneficios del S&P están registrando un crecimiento interanual del +12% en el 4T25, con las previsiones a futuro revisándose al alza.

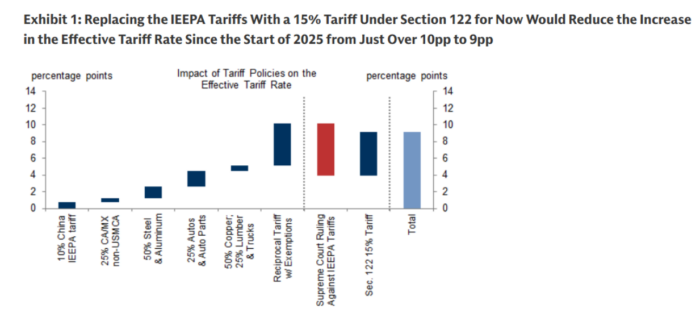

Los recientes acontecimientos en materia de aranceles estuvieron en gran medida en línea con las expectativas: la combinación del fallo del Tribunal Supremo y el nuevo arancel anunciado bajo la Sección 122 aún reduce la tasa arancelaria efectiva desde algo más de 10 puntos porcentuales hasta aproximadamente 9 puntos. La mayor parte del impacto inflacionario ya se ha trasladado: estimamos que los aranceles elevaron el PCE subyacente en alrededor de un 0,7% hasta enero, y solo se espera una presión adicional de aproximadamente un 0,1% durante el resto de 2026.

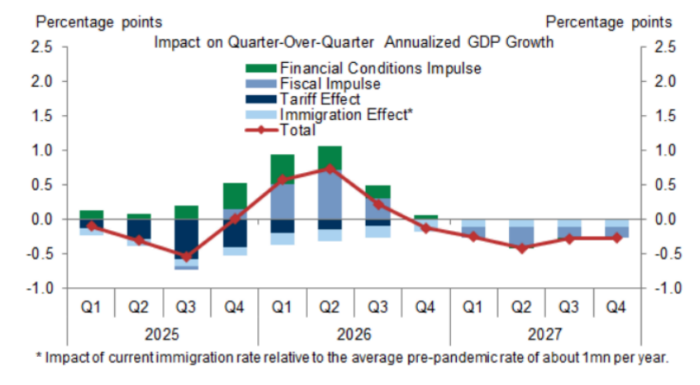

Desde la perspectiva del crecimiento, las implicaciones también parecen limitadas. Aunque es probable que aumenten las importaciones desde países que han recibido alivio arancelario, el impacto neto sobre el PIB debería compensarse en gran medida por la dinámica de inventarios y la reconfiguración del comercio.

GS Research ha iniciado el seguimiento del PIB para el 1T26 en el 3,4% (impulsado por la normalización tras el cierre del gobierno) y mantiene su previsión de crecimiento del 2,5% interanual para el 4T26 frente al 4T25, lo que supondría una aceleración respecto a 2025 a medida que se diluye el lastre de los aranceles y los recortes fiscales aportan un modesto impulso adicional.

En resumen, los aranceles siguen siendo más una fuente de ruido que un verdadero shock estructural para el crecimiento.

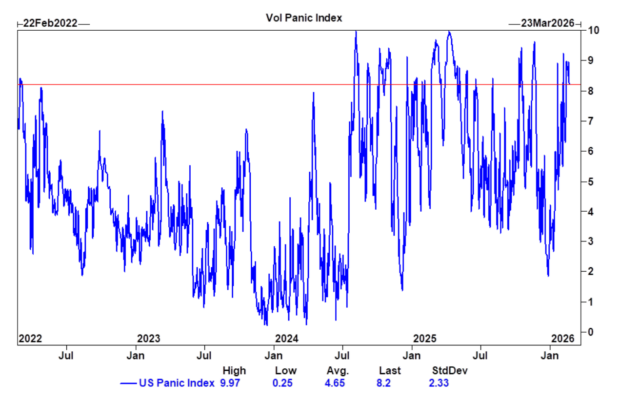

En un sentido más amplio, el mercado de opciones sigue reflejando una tensión elevada.

Nuestro Vol Panic Index se sitúa en 8,2 sobre 10, lo que indica una fuerte demanda de “skew” (protección asimétrica) y cobertura ante el riesgo de que la volatilidad que afecta a acciones o sectores concretos se extienda al conjunto del índice.

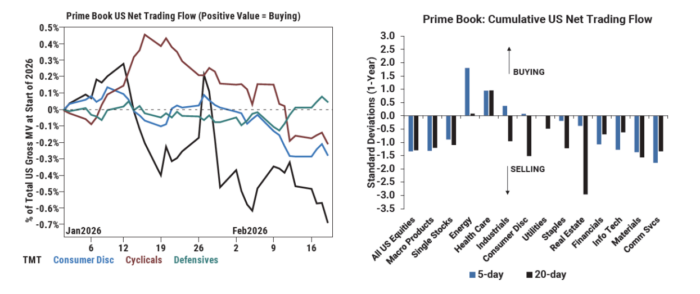

Los flujos en EE. UU. refuerzan esta postura defensiva. Los hedge funds han sido vendedores netos de renta variable estadounidense en tres de las últimas cuatro sesiones (-1,3 desviaciones estándar frente a la media del último año), impulsados principalmente por ventas en corto.

El sector TMT (Tecnología, Medios y Telecomunicaciones) representó aproximadamente el 70% de las ventas netas en acciones individuales la semana pasada, con las posiciones cortas superando a las largas en una proporción superior a 4:1.

Bajo la superficie, el posicionamiento sigue divergiendo: semiconductores y equipamiento de semiconductores continúan entre las áreas con mayores compras netas, con la exposición neta en el nivel más alto registrado, mientras que el software se sitúa en su nivel más bajo desde 2016.

Los inversores parecen dispuestos a respaldar la infraestructura física vinculada a la inteligencia artificial, pero siguen mostrando cautela con el crecimiento de mayor duración, donde la liquidez atrapada continúa pesando sobre el sentimiento, especialmente en software y gestores de activos alternativos.

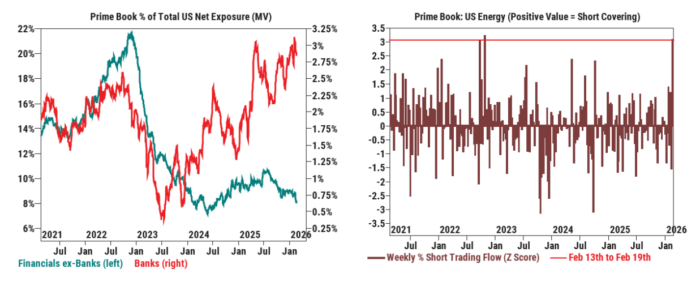

El sector financiero fue el más vendido en términos netos a nivel global y el segundo más vendido en EE. UU., impulsado principalmente por ventas en corto.

En el lado opuesto, el sector energético destacó al registrar las mayores compras netas de la semana (+1,8 desviaciones estándar), impulsadas por un agresivo cierre de posiciones cortas en un contexto de precios del crudo más altos y aumento de las tensiones geopolíticas. Se trata del mayor cierre porcentual de cortos en el sector energético estadounidense desde octubre de 2022.

Si damos un paso atrás y miramos fuera de EE. UU., los flujos globales hacia fondos de renta variable dibujan un panorama distinto.

Los fondos de acciones registraron otros 35.000 millones de dólares de entradas esta semana entre EE. UU., Europa y Japón.

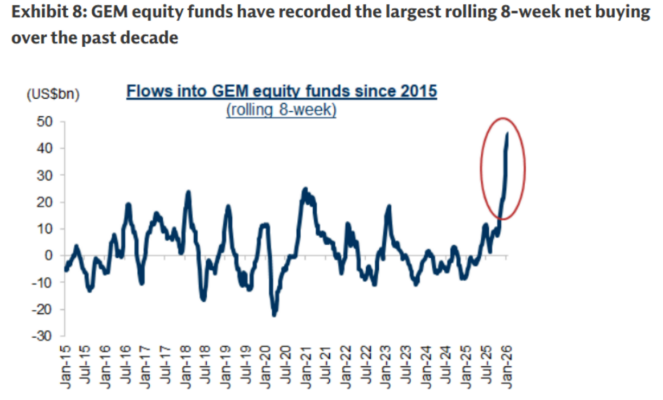

Los mercados emergentes (EM) siguen destacando claramente: los fondos GEM (Global Emerging Markets) acumulan ya 18 semanas consecutivas de entradas, incluyendo 4.300 millones de dólares esta semana, lo que eleva las entradas en lo que va de año (YTD) a 45.000 millones de dólares.

Se trata del ritmo anual de compras más rápido en dos décadas y del mayor volumen neto de compras acumulado en un periodo móvil de 8 semanas de la última década.

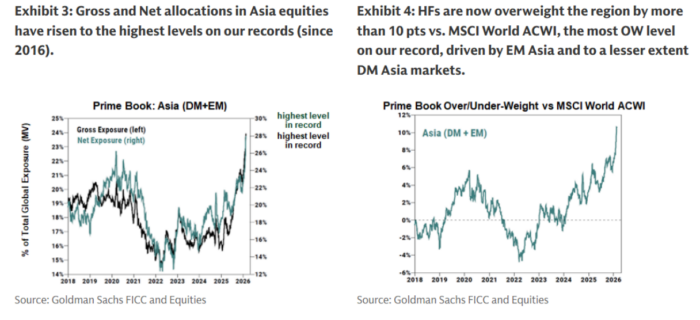

El posicionamiento de los hedge funds cuenta una historia similar.

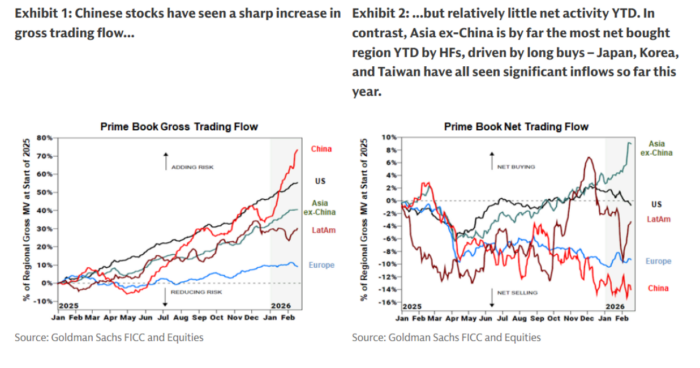

Las asignaciones brutas y netas a renta variable asiática han aumentado hasta los niveles más altos de nuestros registros (desde 2016), y los hedge funds están ahora sobreponderando la región en más de 10 puntos frente al MSCI ACWI, también un récord histórico.

Curiosamente, la renta variable china ha registrado un fuerte aumento en la actividad bruta de negociación, pero con relativamente poco posicionamiento neto en lo que va de año (YTD), lo que sugiere mayor participación sin una convicción clara.

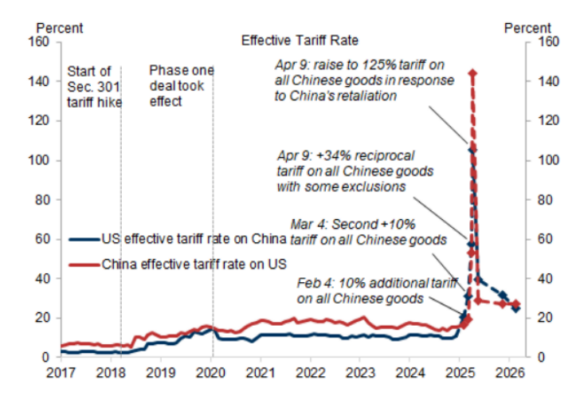

Cabe destacar que los recientes desarrollos arancelarios vinculados a la autoridad de la IEEPA implican una reducción neta aproximada del 5% en los aranceles de EE. UU. sobre bienes chinos, y parece poco probable que se impongan aranceles adicionales bajo la Sección 301 antes de la visita prevista del presidente Trump a China a finales de marzo.

Aunque persisten incertidumbres, esto mejora el perfil riesgo-rentabilidad a corto plazo y añade riesgo al alza a nuestra previsión para las exportaciones chinas, haciendo que China sea una expresión táctica cada vez más interesante dentro de la estrategia más amplia sobre Asia.

En definitiva: no es un mercado que esté señalando estrés sistémico, pero la dicotomía entre el entorno macro y las dinámicas micro sigue generando una acción de precios incómoda y errática.

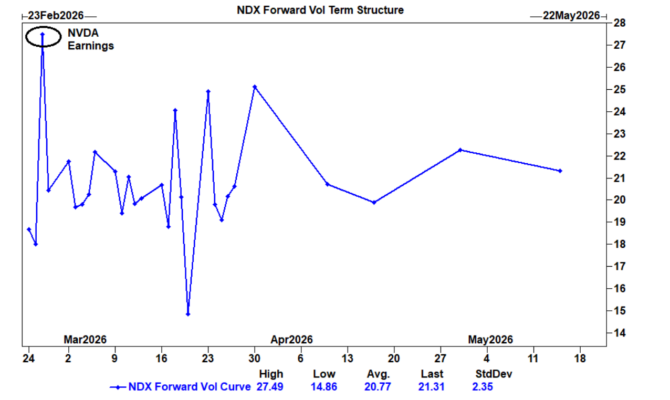

Habrá que vigilar a NVDA para ver si puede ayudar a romper las tendencias recientes y cambiar el tono del mercado.