-

¿Puede mantenerse el reciente rebote en el sector software?

Es difícil decirlo, pero el análisis técnico claramente favorece un short squeeze.

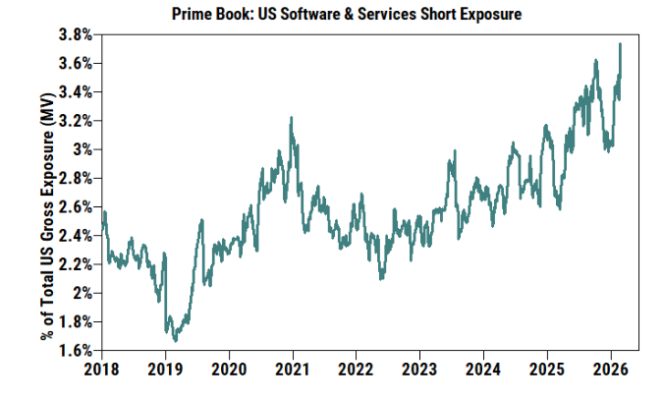

En términos de dólares, Software y Servicios de TI son las industrias número 1 y número 2 con más posiciones cortas en EE. UU. en el libro Prime ayer (24 de febrero), tanto en la comparativa semanal, mensual como en lo que va de año.

Esto no solo es cierto dentro del sector TMT, sino también entre todos los subsectores estadounidenses. La exposición en corto (como porcentaje del valor bruto total de mercado en acciones individuales de EE. UU.) ha aumentado con fuerza hasta el nivel más alto registrado desde 2016.

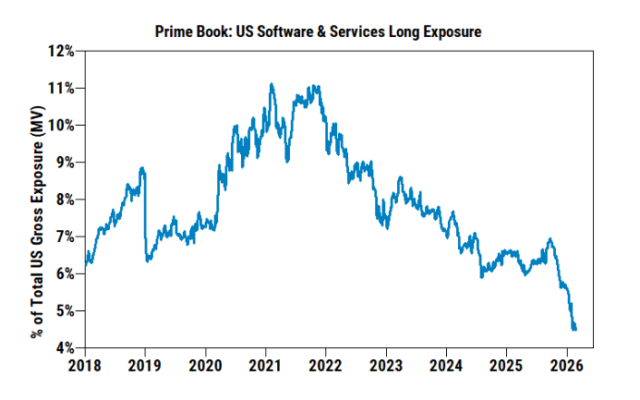

Al mismo tiempo, la exposición larga en el conjunto de acciones de Software y Servicios en EE. UU. ha caído al nivel más bajo registrado.

El ratio agregado largo/corto en Software y Servicios en EE. UU. se sitúa ahora en 1,14 (frente a 1,82 a comienzos de 2026 y un máximo histórico de 4,74), también el nivel más bajo desde que se tienen registros.

-

Las acciones asiáticas siguen mostrando resiliencia

Corea: +3,7% hasta cerrar en nuevos máximos históricos, superando el nivel de 6.300 puntos gracias al optimismo político y al impulso relacionado con la robótica.

Los semiconductores subieron tras los sólidos resultados y previsiones de Nvidia, junto con el anuncio por separado de Hynix sobre sus planes de inversión en una fábrica en Yongin.

El rally se aceleró por la tarde tras los titulares de que el partido gobernante, el Partido Democrático, se comprometió a impulsar nueva legislación, incluida una “ley de prevención de manipulación o supresión de precios de acciones”.

Sin ser poca cosa: Samsung y SK Hynix subieron ambos alrededor de un 8% durante la noche y acumulan ahora aproximadamente +85% y +70% en lo que va de año, respectivamente.

China: El CSI1000 cerró el día con un +0,8% y volvió a máximos de 52 semanas. No sorprende: el CSI1000 es el índice con mayor exposición al sector tecnológico entre los principales índices de China/Hong Kong.

La riqueza de los hogares ha estado rotando hacia la renta variable (7 billones de dólares en depósitos a plazo vencerán este año), y los inversores minoristas han estado favoreciendo índices SMID como el CSI1000.

Mientras tanto, las “Dos Sesiones” —el evento político más importante del año— comenzarán la próxima semana (4 de marzo). Este año es especialmente relevante porque Pekín no solo anunciará sus objetivos económicos anuales, sino que también publicará el 15º Plan Quinquenal (FYP).

Japón: La renta variable subió por tercera sesión consecutiva, ya que el rebote en las acciones bancarias impulsó al Topix, mientras que la toma de beneficios en valores de chips limitó las ganancias del Nikkei.

Los bancos fueron los principales contribuyentes al avance del Topix, ya que los inversores reevaluaron el sector al darse cuenta de que el aumento de los rendimientos a largo plazo será un viento de cola para los prestamistas incluso sin una nueva subida de tipos por parte del Banco de Japón.

“El gobernador del Banco de Japón, Kazuo Ueda, dijo que el banco central examinará los datos en sus reuniones de marzo y abril para decidir si sube los tipos de interés”, según Yomiuri. El tono dista de ser agresivo, pero mantiene abierta la opcionalidad de cara a la primavera.