En Wall Street…

Resumen de sesión

Renta variable

Nvidia, que llegó a tocar los 200 dólares por acción ayer tras resultados, cayó un 5% y volvió al rango lateral de los últimos meses.

Se trató en gran medida de una venta institucional, ya que Vanda Research señaló que registraron la mayor compra neta minorista desde 2012 durante esa caída.

La amenaza de que Anthropic fuera incluida en la “lista negra” por Pete Hegseth quizás impulsó al software en su tercera sesión consecutiva de rebote.

Recuerden que aquí puede haber un gran cierre de cortos: los datos de Goldman Sachs Prime Book siguen mostrando un posicionamiento drástico en software. La exposición corta está en su nivel más alto en siete años, mientras que la exposición larga se encuentra en su nivel más bajo en siete años.

Los semiconductores se vieron afectados por Nvidia, pero lograron aguantar niveles al cierre.

Todo esto dejó al Nasdaq como el mayor perdedor del día y a las empresas de pequeña capitalización como las más ganadoras.

La superioridad de 180 puntos básicos del RTY sobre el NDX fue una de las mayores del año pasado.

ZeroHedge

El Mag7 fue el gran lastre del mercado, mientras que el S&P 493 se mantuvo prácticamente sin cambios.

ZeroHedge

El SPX aguantó los 6.900 puntos y mostró una amplitud sólida.

Renta fija

Los rendimientos de los bonos del Tesoro cayeron entre 3 y 4 puntos básicos durante la jornada, sin perturbaciones significativas en la curva.

ZeroHedge

Divisas y materias primas

El dólar cerró al alza a pesar de una pequeña liquidación al final del día.

Los metales preciosos tuvieron un comportamiento mixto, con el oro destacando al alza. El oro cotizó entre 5.150 y 5.200 dólares durante toda la sesión.

Bitcoin siguió los pasos de las grandes tecnológicas y cayó por debajo de los 68.000 dólares.

El petróleo osciló con fuerza a lo largo del día, mientras los operadores analizaban titulares contrapuestos sobre el estado de las negociaciones entre Estados Unidos e Irán.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

-

Nvidia (NVDA): El BPA y los ingresos superaron las expectativas y emitió una guía más sólida de lo esperado, impulsada por un aumento del 75% en los ingresos del centro de datos en medio del auge de la demanda de IA. Las acciones recortaron ganancias, con operadores poco impresionados por una superación considerada rutinaria y preocupaciones sobre concentración de clientes y competencia. Revisión de Newsquawk / informe del sell-side disponible aquí.

-

Salesforce (CRM): La guía de ingresos para el ejercicio fiscal quedó por debajo de lo esperado; sin embargo, el BPA y los ingresos superaron previsiones, junto con un nuevo compromiso de recompra de acciones por 50.000 millones de dólares.

-

Snowflake (SNOW): Los resultados tanto en ingresos como en beneficio superaron las expectativas.

-

Nutanix (NTNX): AMD comprará 150 millones de dólares en acciones de NTNX y aportará hasta 100 millones de dólares para financiar iniciativas conjuntas de ingeniería y ventas destinadas a desarrollar una plataforma de infraestructura de IA.

-

Zoom (ZM): Beneficio por debajo de lo esperado.

-

The Trade Desk (TTD): Débil previsión de ingresos para el próximo trimestre.

-

Amazon (AMZN): Planea invertir hasta 50.000 millones de dólares en OpenAI.

-

JM Smucker (SJM): Resultados sólidos; nombra a dos nuevos consejeros independientes tras un compromiso constructivo con Elliott.

-

Las financieras recortaron ganancias tras informes de que Barclays (BARC LN), Atlas, Jefferies (JEF), Wells Fargo (WFC), Apollo Global Management (APO) y Santander (SAN MC) también figuran entre los prestamistas de MFS, recientemente colapsada.

-

Caesars Entertainment (CZR) está considerando el interés de adquisición por parte de varios posibles compradores, incluido Fertitta Entertainment, según el Financial Times, que cita fuentes.

-

Paypal (PYPL) y Stripe no están actualmente en conversaciones, informa Semafor.

Victory Capital ofrece comprar Janus Henderson Group (JHG) por 57,04 dólares por acción.

En la sesión europea…

Resumen de sesión

El índice de referencia europeo retrocedió el jueves desde un máximo histórico, lastrado por los sectores de salud y tecnología, aunque los sólidos resultados empresariales de compañías como Schneider e Indra limitaron las caídas.

El índice paneuropeo STOXX 600 cerró con una caída del 0,1%, tras haber marcado un récord intradía anteriormente en la sesión.

El sector sanitario fue el que más pesó, con un descenso del 1%.

Las tecnológicas le siguieron con una caída del 0,5%, lideradas por valores vinculados a semiconductores como ASML, ASM y BE Semiconductor, que retrocedieron alrededor de un 4% cada una. Estas caídas siguieron la debilidad de los semiconductores en Estados Unidos, después de que las previsiones optimistas del gigante de IA Nvidia no lograran entusiasmar a los inversores.

“El mercado se ha acostumbrado a que Nvidia supere expectativas y eleve su guía… los inversores siguen algo escépticos sobre el nivel de capex de los hiperescaladores en relación con el retorno sobre la inversión”, señaló Ben Barringer, responsable de análisis tecnológico en Quilter Cheviot.

Estos movimientos se producen en un momento en que el sector tecnológico global está bajo escrutinio ante el temor de que los nuevos modelos de IA puedan alterar negocios tradicionales.

“Hay muchas preguntas en el lado del software y sobre el nivel de disrupción que veremos. Pero, por ahora, al menos en hardware, el panorama debería ser bastante constructivo”, afirmó Richard Flax, director de inversiones de Moneyfarm.

Las ganancias en el sector industrial limitaron las caídas, tras una oleada de resultados empresariales. Rolls-Royce avanzó un 3,2% al prometer un crecimiento sólido adicional tras un aumento del 40% en su beneficio en 2025.

El fabricante de hardware para IA Schneider Electric presentó un beneficio operativo superior al esperado, impulsado por la fuerte demanda de centros de datos, lo que hizo subir sus acciones un 3%.

El sector de defensa subió un 0,8%, liderado por Indra. La compañía española fue la que mejor desempeño tuvo en el STOXX 600, con una subida del 21% tras publicar resultados de 2025 mejores de lo esperado, apoyados en una cartera de pedidos que se duplicó con creces.

London Stock Exchange Group se disparó un 9% tras anunciar un plan de recompra de acciones en medio de la presión del inversor activista Elliott Management y las preocupaciones sobre el impacto de la IA en su modelo de negocio. Esto impulsó al sector de servicios financieros, que avanzó un 2%.

En el frente macroeconómico, la presidenta del Banco Central Europeo, Christine Lagarde, afirmó que la integración de la IA todavía no está provocando una ola de despidos debido a una mayor automatización del trabajo, en medio de las preocupaciones por posibles disrupciones en el mercado laboral.

Algunos comentarios de acciones

-

El grupo químico belga Syensqo se desplomó un 30%, situándose al final del STOXX 600 y provocando la suspensión de su cotización, después de que su beneficio operativo del cuarto trimestre quedara por debajo de lo previsto.

-

La utility francesa Engie subió un 7,2% tras anunciar la compra de UK Power Networks a CK Infrastructure Holdings, cotizada en Hong Kong, por 10.500 millones de libras (14.210 millones de dólares), lo que le dará acceso al mercado eléctrico británico.

-

El fabricante alemán de ropa deportiva Puma avanzó cerca de un 10% al registrar pérdidas anuales menores de lo esperado. Por el contrario, Hikma Pharmaceuticals se desplomó un 17% después de que la farmacéutica anticipara un crecimiento más lento de los ingresos anuales.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cotizaron mayoritariamente en positivo, ya que la mayoría de la región tomó como referencia las ganancias de Wall Street, donde el sector tecnológico lideró las subidas y NVIDIA publicó resultados mejores de lo esperado tras el cierre.

El ASX 200 avanzó ligeramente, con el buen comportamiento de tecnología, telecomunicaciones y salud compensando las caídas en energía e industriales. Además, unos datos de inversión privada (capex) mejores de lo previsto aportaron cierto respaldo adicional.

El Nikkei 225 subió inicialmente hasta marcar un nuevo máximo histórico por encima de los 59.000 puntos, pero posteriormente retrocedió desde esos niveles récord a medida que el yen se fortalecía gradualmente y después de que el miembro disidente de línea dura del Banco de Japón, Takata, pidiera subidas graduales de tipos.

El Hang Seng y el Shanghai Composite terminaron mixtos. El índice de Hong Kong fue el más rezagado, lastrado por la debilidad en tecnología, consumo discrecional y aseguradoras, mientras que el mercado continental mostró indecisión, con movimientos contenidos y escasez de nuevos catalizadores.

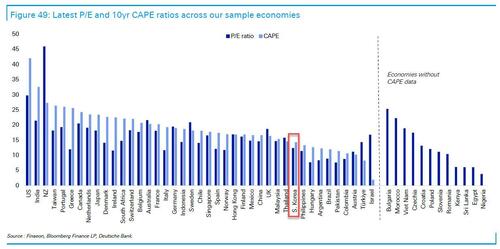

¿Qué hay detrás del explosivo aumento de las acciones coreanas?

Según DB, tres fuerzas se han aliado.

- Impulso de semiconductores impulsado por la IA. Corea del Sur se sitúa en el centro de la cadena global de suministro de memoria. El desarrollo de la IA requiere una gran cantidad de memoria, y el repunte ha sido liderado por el sector de los chips, ya que los inversores prevén una mayor demanda, precios más firmes y un ciclo de actualización más largo. Samsung, la mayor empresa del índice, ha subido un 82,5 % en lo que va del año, y la segunda, SK Hynix, ha subido un 69,8 %.

- Compresión del “descuento de Corea”. Las reformas de gobierno corporativo, largamente debatidas, comienzan a parecer más creíbles, y los mercados están valorando la perspectiva de una mejor asignación de capital, una mayor rentabilidad para los accionistas y una menor participación cruzada que destruya valor. Incluso pequeños cambios en este aspecto pueden tener un gran impacto cuando un mercado ha operado con un descuento de valoración persistente durante décadas. Curiosamente, el pasado octubre, en su Guía Definitiva para la Inversión a Largo Plazo, Reid demostró que Corea del Sur se situaba en el tercio inferior de los mercados bursátiles mundiales en términos de valoración, en un informe basado en la idea de que las valoraciones dominan la rentabilidad a largo plazo. La valoración como tema de inversión ha vuelto a cobrar protagonismo.

- Vientos favorables para la macroeconomía. Las perspectivas de crecimiento han mejorado junto con un contexto político más estable: hoy, el Banco de Corea mejoró sus previsiones de crecimiento y señaló que no prevé cambios en su política monetaria en los próximos seis meses, manteniendo las condiciones especialmente flexibles a pesar del alza en los precios de la vivienda. Juliana Lee, de Deutsche Bank, se ha mostrado más positiva que el consenso sobre la economía coreana últimamente.