Esto es en lo que estamos centrados esta mañana:

Futuros del S&P 500 -55 pb // NDX -55 pb // Russell 2000 -95 pb // UST 10 años -1,7 pb en 3,985% // WTI +2,2% en 66,65$ // Oro -10 pb en 5.178,50$ // Bitcoin -1,3% en 66.550$

Tras un doloroso desarme de posicionamiento extendido en IA/momentum ayer después de los resultados de Nvidia (IA vs IA “en riesgo” -5,7% // movimiento de -2,6 sigmas, Software vs Semiconductores +5,8% // 2,6 sigmas, High Beta Momentum -2,3%, Nvidia -5,4% // peor sesión desde abril, Consumo Discrecional más corto +3%, etc.).

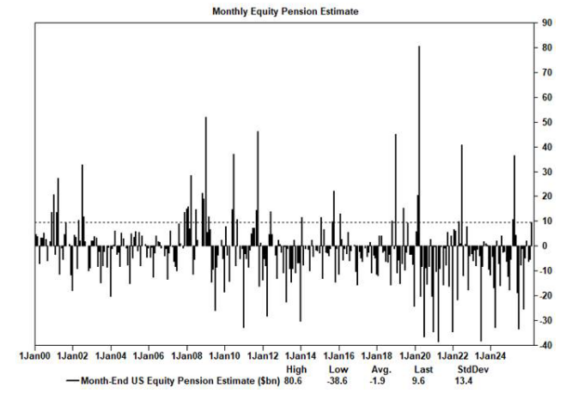

Los fondos de pensiones estadounidenses están modelizados para comprar 7.000 millones de dólares en renta variable estadounidense a final de mes (percentil 53). Niveles técnicos a vigilar:

-

S&P 50DMA = 6.898

-

S&P 100DMA = 6.830

IA sigue en el centro

Durante la noche hubo varias actualizaciones micro:

-

XYZ (+18% premarket) reducirá plantilla en más del 40% por eficiencias de IA, reavivando temores de pérdida de empleo cualificado.

-

CRWV (-11%) tras mayores pérdidas y capex de lo esperado.

-

DELL (+11%) por mejor previsión de ventas de servidores IA.

-

NFLX (+9%) tras retirar su oferta por WBD.

-

ZS (-15%) pese a superar expectativas.

-

FLUT (-12%) por ingresos débiles y guía más floja.

Geopolítica

La embajada de EE. UU. en Israel autorizó la salida de personal no esencial y familiares por “riesgos de seguridad” (NYT).

Además, la falta de avances positivos adicionales entre EE. UU. e Irán tras las conversaciones del jueves ha dado soporte al crudo.

Datos macro hoy

-

PPI EE. UU. (8:30h)

-

Chicago PMI (9:45h)

-

Gasto en Construcción (10:00h)

Qué estamos vigilando

1. Marco direccional (resumido en tres líneas)

i) Es un mercado alcista y la tendencia primaria sigue siendo al alza.

ii) Pero el S&P es un activo diferente al de los últimos años. El crecimiento es fuerte, las condiciones financieras son laxas y los beneficios son sólidos, pero la configuración del sector tecnológico ha cambiado.

iii) Mientras el S&P se consolida alrededor de 6.900, hay otras oportunidades, dentro y fuera de EE. UU.

2. Mega caps tecnológicas

Los 667.000 millones de dólares en capex de hiperescaladores previstos para 2026 consumirían más del 90% del flujo de caja operativo. Es un nivel no visto desde el pico de la burbuja tecnológica.

Esto tiene implicaciones claras para recompras de acciones, que ya cayeron un 15% el año pasado.

3. Generación vs retorno de capital

Las principales compañías del S&P siguen generando enormes cantidades de capital, pero están devolviendo mucho menos a los accionistas (del 43% hace tres años al 16% hoy).

El equilibrio entre generación, despliegue y retorno de capital ha cambiado.

4. La rotación interna es fuerte

Aunque el índice parezca lateral, internamente el arranque ha sido sólido:

-

S&P equiponderado +7% YTD

-

Mid caps +9%

-

Relación de acciones que suben vs bajan >2:1

Por industrias:

-

Energía +22%

-

Materiales +17%

-

Consumo básico +14%

-

Industriales +14%

-

Utilities +10%

¿Mezcla inusual? Sí.

¿Colas más gruesas? Seguro.

¿Mercado enfermo? No.

5. 2026 es rotación

Cambio de:

-

Growth → Value

-

Secular → Cíclico

-

Asset light → Asset heavy

Impulsado por aceleración del PIB nominal, reindustrialización y riesgo de disrupción por IA.

Estas rotaciones probablemente continúen, con alta dispersión y baja correlación.

6. Software no es el PIB

El mal tono en software no implica menor crecimiento macro.

El sector representa menos del 1% del empleo total en EE. UU. Además, pérdidas de beneficio en software pueden convertirse en ganancias en otros sectores.

Si la IA cumple su promesa de productividad, compensaría pérdidas laborales y apoyaría PIB y beneficios.

7. Conclusión intermedia

Las cosas han cambiado y el brillo del S&P se ha moderado.

Pero el entorno sigue siendo constructivo.

8. Asia

Asia ha sido espectacular.

Japón y Corea han tenido la combinación perfecta:

infraestructura IA, defensa y manufactura tecnológica avanzada.

Los hedge funds han aumentado exposición a máximos de 10 años, pero aún hay recorrido para que el retail doméstico entre.

9. Cita clave

“De Oeste a Este. De asset light a asset heavy. El ritmo del cambio es asombroso. Las reglas de los últimos 20–30 años están siendo reescritas. Algunos de los mejores negocios están siendo estructuralmente desafiados, mientras que otros tradicionalmente débiles ahora parecen ganadores porque poseen activos escasos y difíciles de reemplazar.”

Una visión sobre los tipos en el boom de la IA (GIR)

-

Los tipos a corto plazo enfrentan presiones cíclicas contrapuestas derivadas de la IA.

La inversión y el consumo adelantados, anticipando futuras ganancias de productividad por la IA, podrían impulsar el crecimiento a corto plazo y elevar la inflación, generando presión al alza sobre las rentabilidades en el tramo corto de la curva.

Por otro lado, mejoras tempranas en la productividad podrían moderar la inflación y permitir una política monetaria más acomodaticia, al menos durante un tiempo, especialmente si la adopción de IA reduce la demanda de mano de obra y aumenta el desempleo.

-

En términos netos, consideramos que los riesgos para los tipos a corto están sesgados a la baja.

Aunque la fuerte inversión empresarial ejerce presión alcista sobre el ciclo, la atención y preocupación por posibles disrupciones en el mercado laboral deberían inclinar la política monetaria hacia un tono más dovish. El reciente rally en los bonos, en respuesta a la volatilidad bursátil, refleja este sesgo de riesgos.

Además, el auge de la inversión podría convertirse en una fuente de volatilidad cíclica, especialmente si coincide con un debilitamiento del mercado laboral.

-

Dado que nuestras previsiones macroeconómicas ya incorporan estimaciones del impacto de la IA, seguimos esperando que las rentabilidades del bono de referencia a 10 años se mantengan mayormente laterales este año, mientras que la curva estadounidense se empine de forma moderada ante recortes graduales de la Fed.

No obstante, la IA introduce riesgos adicionales para la curva, siendo la inversión en IA una posible fuente de volatilidad, particularmente en EE. UU. Esto probablemente limitará nuevas caídas de volatilidad en el mercado estadounidense, especialmente en términos relativos frente a Europa.

Lo más destacado de ayer

Privo sobre Block / empleo:

Conviene prestar atención a lo que hizo anoche la empresa de Jack Dorsey, Block Inc..

Según los informes, redujeron aproximadamente el 50% de su plantilla, citando eficiencias derivadas de la IA. En palabras de Jack Dorsey:

“No creo que estemos adelantados a esta conclusión… creo que la mayoría de las empresas llegan tarde. En el próximo año, pienso que la mayoría alcanzará la misma conclusión y hará cambios estructurales similares. Prefiero llegar ahí de forma honesta y en nuestros propios términos que vernos forzados a hacerlo de manera reactiva.”

Es importante no extrapolar en exceso: la compañía también publicó cifras sólidas. Pero la acción subió más de un 20% tras la noticia.

Las grandes corporaciones difícilmente se moverán con tanta agresividad por razones políticas y de imagen, especialmente en un ciclo electoral en EE. UU. Aun así, es una señal clara de lo que es posible.

Si Block mantiene las ganancias, otros CEOs tomarán nota.

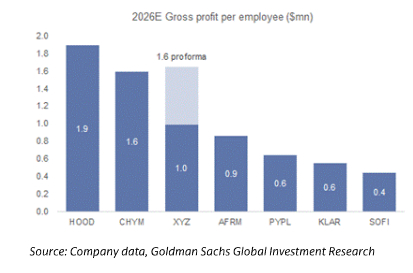

Gráfico 1:

La reducción de plantilla situaría a la empresa desde la zona media del sector hasta la élite en productividad laboral dentro del fintech.

Flujos

Nuestro “floor” calificó la actividad en 4 sobre 10 en términos de volumen general.

Terminó con -108 pb en ventas, frente a una media de 30 días de -18 pb.

La mesa no estuvo especialmente activa (probablemente indicativo de que el desapalancamiento y la reducción de exposición “top-down” ya se habían ejecutado fuera de mercado).

Los hedge funds quedaron claramente descolocados por el movimiento de hoy.

-

Gestores de activos: vendedores netos modestos (-650 millones de dólares), impulsados por oferta en productos macro y tecnología, frente a demanda en materiales y servicios de comunicación.

-

Hedge funds: vendedores netos por 2.000 millones de dólares, con oferta concentrada en productos macro y coberturas dispersas en software y consumo discrecional.

Recordatorio importante:

La exposición larga en acciones estadounidenses de Software & Services ha caído al nivel más bajo registrado en nuestros datos.

El ratio agregado largo/corto en Software & Services en EE. UU. se sitúa ahora en 1,14 (frente a 1,82 a comienzos de 2026 y un máximo histórico de 4,74). Es el nivel más bajo de nuestra serie histórica.

Gráfico del día

Estimación de Goldman Sachs para fin de mes:

Los fondos de pensiones estadounidenses están modelizados para comprar 7.000 millones de dólares en renta variable de EE. UU. a cierre de mes.

Esos 7.000 millones se sitúan:

-

En el percentil 53 frente a todas las estimaciones de compra/venta en valor absoluto en los últimos tres años.

-

En el percentil 55 si se amplía la serie desde enero de 2000.

Es decir: flujo comprador, pero no extremo.