Resultados en el marcador:

oro +19,8%, petróleo +13,7%, acciones internacionales +11,2%, bonos gubernamentales +1,6%, crédito IG +1,6%, crédito HY +1,2%, acciones de EE. UU. +0,9%, efectivo +0,5%, dólar estadounidense -0,5%, bitcoin -22,9% en lo que va de año (YTD).

La lectura del mercado:

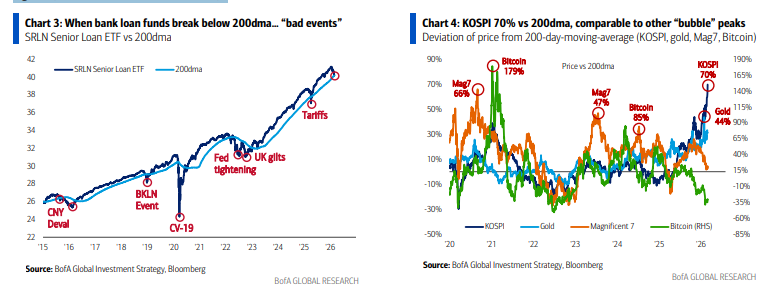

cuando los fondos de préstamos bancarios se deterioran… llegan los “malos eventos” (devaluación del CNY, COVID, crisis de pensiones en el Reino Unido… ver Gráfico 3).

Si el ETF de préstamos senior SRLN mantiene los 40 $ y el sector financiero (XLF) los 52 $, estamos bien; pero si se rompen esos niveles clave… se avecina un “evento”, una limpieza seria en los activos de riesgo. Todo se ajustaría vía un fuerte repunte del dólar en marzo (DXY hacia 100) y una gran demanda por duración (obsérvese que ZROZ sube +5,6% YTD), hasta que la Fed recorte tipos y/o el recorte del capex en IA alivie la tensión crediticia.

El precio lo dice todo:

SK Hynix (favorita en memoria para IA) ha subido 5x en los últimos 10 meses (con un 18% adicional igualaría la subida 6x de Cisco durante la burbuja entre octubre de 1998 y marzo de 2000).

El KOSPI está tan sobrecomprado como el oro en enero de 2026, Bitcoin en marzo de 2024 y las “Magnificent 7” en julio de 2023 (ver Gráfico 4), justo antes de correcciones.

El Nikkei en máximos históricos, el yuan en máximos de tres años… Los activos asiáticos están anticipando un boom económico global y mejoras de valoración.

Trump necesita reducir los aranceles del 31% a China; visión táctica: vender la euforia, los activos de riesgo asiáticos podrían caer antes de las cumbres EE. UU.-Japón (19) y Xi-Trump (31) de marzo.

La visión más amplia:

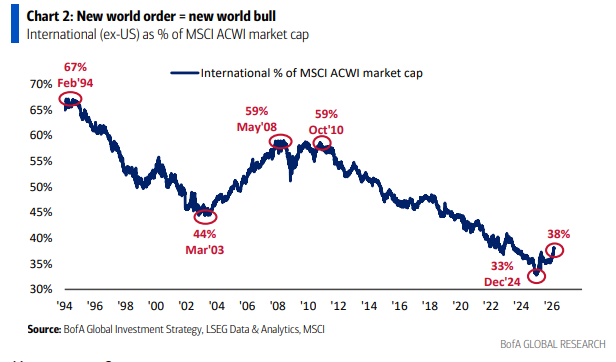

a largo plazo… nuevo orden mundial = nuevo mercado alcista global.

Sostenemos que las acciones internacionales superarán a EE. UU. en la segunda mitad de la década de 2020 (ver informe: The Longest Pictures).

El resto del mundo representa el 38% de los 97 billones de dólares de capitalización bursátil global (frente al 62% de EE. UU. – ver Gráfico 2) y debería aumentar por exceso fiscal, populismo y el fin de la deflación.

Además, la disrupción por IA podría ser más negativa para el mercado laboral y/o los ingresos corporativos en la economía estadounidense, más orientada a servicios (GDP y SPX), que en las economías e índices más vinculados a manufactura y recursos (EAFE/EM).

Flujos semanales:

38.100 millones de dólares hacia acciones, 38.000 millones hacia efectivo, 16.800 millones hacia bonos, 6.200 millones hacia oro y 300 millones hacia cripto.

Flujos clave a tener en cuenta

-

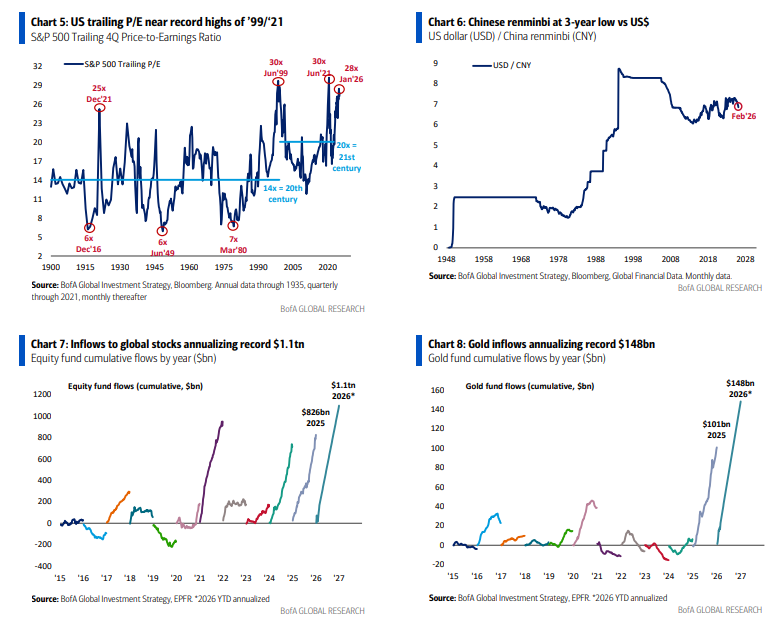

Acciones: +38.100 millones; ritmo anualizado de 1,1 billones de dólares YTD… récord (Gráfico 7).

-

Oro: +6.200 millones; ritmo anualizado récord de 148.000 millones YTD (Gráfico 8).

-

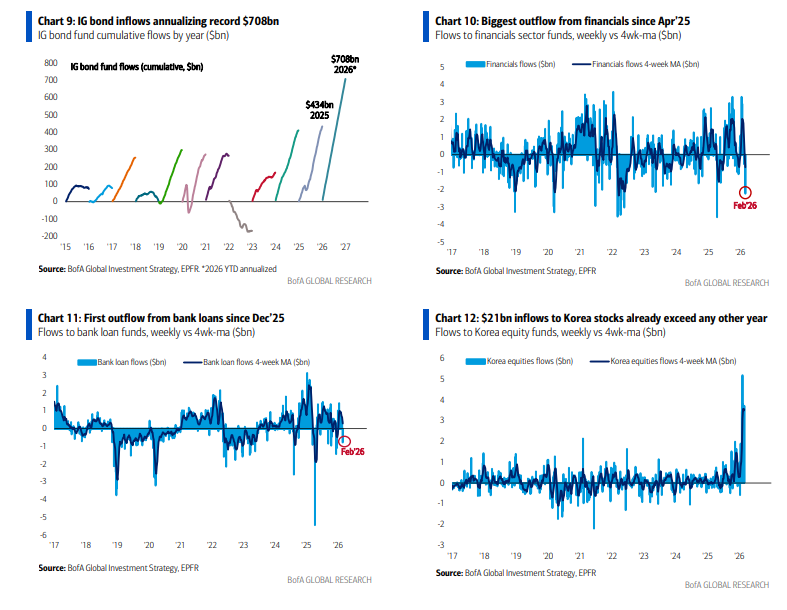

Bonos IG (grado de inversión): +9.600 millones; el menor flujo en 7 semanas, aunque anualiza un récord de 708.000 millones YTD (Gráfico 9).

-

Bonos HY (high yield): -600 millones; primera salida desde noviembre de 2025.

-

Préstamos bancarios: -800 millones; primera salida desde diciembre de 2025 (Gráfico 11).

-

Financieras: -2.200 millones; mayor salida desde abril de 2025 (Gráfico 10).

-

Corea: +3.700 millones (YTD +21.000 millones, más que en cualquier año anterior – Gráfico 12).

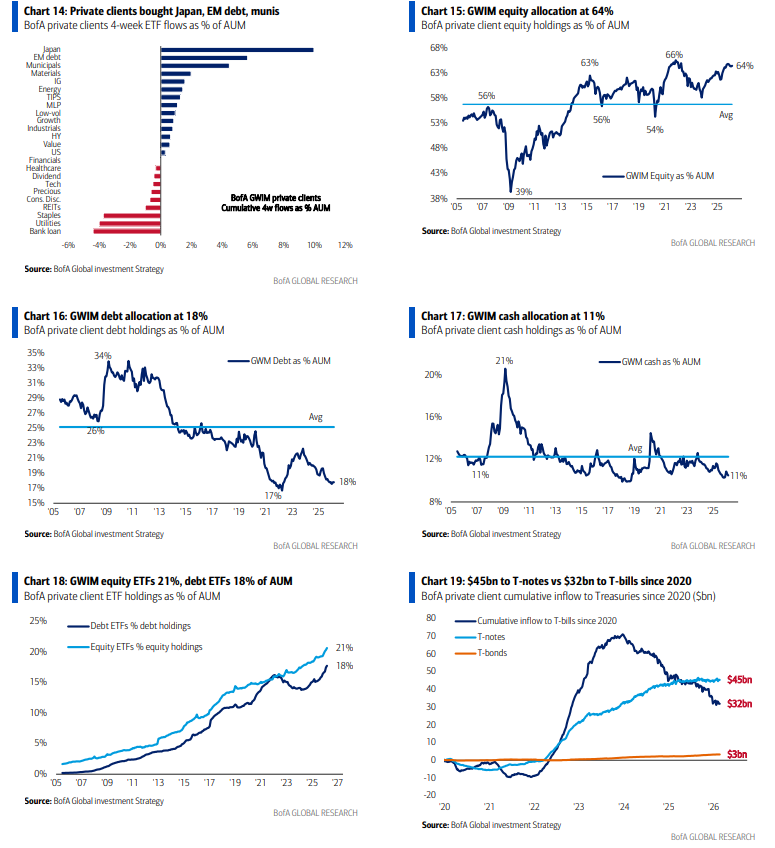

Clientes privados de BofA

BofA Private Clients gestiona 4,4 billones de dólares en activos (AUM), distribuidos así:

-

64,5% en acciones

-

17,8% en bonos

-

10,5% en efectivo

En las últimas 3 semanas, las entradas hacia acciones han sido las más fuertes desde marzo de 2025.

En las últimas 4 semanas, los clientes privados han estado:

-

Comprando Japón, deuda emergente y ETFs de bonos municipales.

-

Vendiendo préstamos bancarios, utilities y consumo básico.

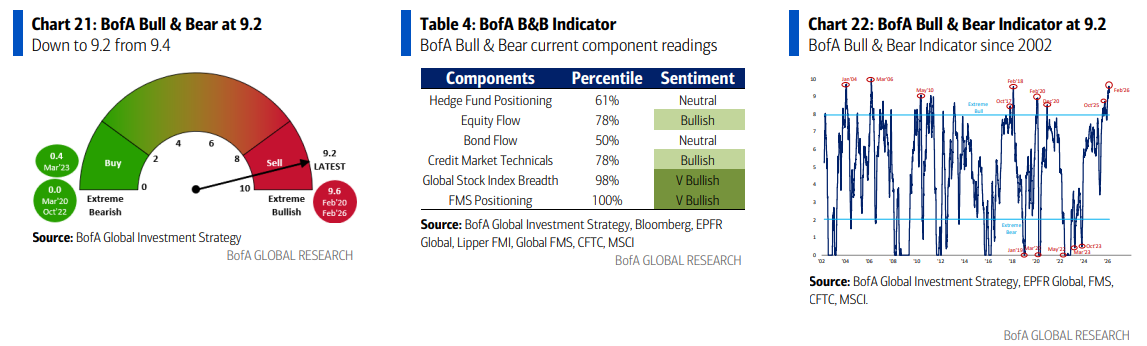

Indicador Bull & Bear de BofA

El BofA Bull & Bear Indicator baja de 9,4 a 9,2.

El indicador está en su nivel más bajo en un mes debido a:

-

Salidas en bonos high yield.

-

Menores entradas en salud.

-

Hedge funds menos alcistas (aumentando cortos en futuros del S&P 500 y posiciones largas en futuros del VIX).

El indicador “antiguo” se sitúa en 6,31.

Nivel actual del Bull & Bear = exceso de optimismo → señal contraria de “venta” (lo viene siendo desde mediados de diciembre).