En Wall Street…

Resumen de sesión

Renta variable

El conflicto en Irán sigue generando mucho ruido, a medida que los datos sólidos se empiezan a acumular.

La tecnología, los bienes discrecionales y los servicios públicos están a la cabeza, mientras que la energía, los materiales y los productos básicos se quedan atrás. En el S&P, 310 valores terminaron al alza frente a 190 a la baja.

La energía, que ya venía descontando el conflicto, se quedó rezagada hoy.

Software rebotó otro día más y se aproxima a los primeros niveles de resistencia importantes. Goldman Sachs sigue mencionando ese posicionamiento extremadamente corto que puede impulsar al sector:

“Software vs. Semis… uno de los pocos días este año en que semiconductores y software subieron más de un 1,5% en la sesión… ¿‘apretón’ en el primero y ‘rebote’ en el segundo?… El consenso actual sobre software sigue siendo que el grupo puede ‘rebotar’ (por cambios en el posicionamiento), pero puede ser más difícil que ‘se recupere’ completamente (hay debates a medio plazo)”.

El repunte generalizado del mercado bursátil de hoy es una extensión de parte de la actividad observada ayer, con el SPX ahora tocando los 6.900 puntos.

Renta fija

Los rendimientos de los bonos siguen al alza por tercera sesión consecutiva, y lo hacen de forma generalizada, con el tramo medio liderando el movimiento. El bono a 10 años se aproxima al 4,10%.

Divisas y materias primas

El dólar cayó ligeramente un 0,3%,

mientras los metales preciosos rebotaban.

Especialmente destacó Bitcoin, que tuvo una gran sesión y superó los 73.000 dólares.

Por último, el petróleo WTI se mantiene prácticamente sin cambios respecto a los movimientos de la sesión de ayer, rondando los 75 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

-

CrowdStrike (CRWD): El BPA y los ingresos superaron las estimaciones, con una guía en gran medida en línea con lo esperado.

-

GitLab (GTLB): Emitió una nueva guía de ingresos que generó un mayor escrutinio por parte de los inversores sobre sus perspectivas de crecimiento y valoración, a pesar del creciente interés en sus ofertas de IA.

-

Ross Stores (ROST): El BPA y los ingresos superaron las estimaciones; aprobó un nuevo programa de recompra de acciones de 2.500 millones de dólares, elevó el dividendo trimestral un 10% y emitió una previsión sólida.

-

Moderna (MRNA), Roivant Sciences (ROIV): MRNA alcanzó un acuerdo de 2.500 millones de dólares en la demanda relacionada con la tecnología de entrega LNP.

-

Intel (INTC): El presidente del consejo, Frank D. Yeary, se retirará tras la junta anual que se celebrará en mayo.

-

Tesla (TSLA): Reiterada con recomendación de “Compra” en Bank of America (anteriormente “Neutral”).

-

CoreWeave (CRWV): Perplexity ha firmado un acuerdo plurianual con CRWV para ayudar a impulsar una nueva generación de servicios.

-

Abercrombie & Fitch (ANF): Previsión de ventas para el ejercicio fiscal más moderada.

-

El Departamento de Justicia de EE. UU. (DoJ) estaría investigando el mercado de fertilizantes (NTR, CF, MOS) por posibles prácticas de fijación de precios, según informes.

-

Intel (INTC): El CFO afirmó que el CEO Lip-Bu Tan ha “abierto muchos datos” a los socios, lo que ha ayudado a mejorar los rendimientos en la nueva tecnología de fabricación, según una conferencia de Morgan Stanley.

En la sesión europea…

Resumen de sesión

Las acciones europeas rebotaron el miércoles tras la fuerte caída del día anterior, ya que los temores de los inversores sobre los efectos de un conflicto prolongado en Oriente Medio se moderaron temporalmente, mientras que las bolsas españolas ignoraron las amenazas comerciales de Estados Unidos.

El índice paneuropeo STOXX 600 cerró con una subida del 1,4%, después de haber caído más de un 4% desde el máximo histórico del viernes,

mientras que el DAX alemán avanzó 1,7%. El repunte marcó la mayor subida diaria para ambos índices desde mayo.

El sentimiento del mercado se estabilizó después de que The New York Times informara de que operativos de inteligencia iraníes habían mostrado disposición a mantener conversaciones con la CIA para poner fin a la guerra. Sin embargo, la agencia semioficial iraní Tasnim calificó posteriormente la información como “mentiras absolutas”, citando a una fuente del Ministerio de Inteligencia iraní.

Aun así, el informe del Times fue suficiente para atraer compradores en Europa.

“La más mínima señal de que podría haber una resolución del conflicto está ayudando a que las acciones europeas reboten”, señaló Kathleen Brooks, directora de investigación en XTB. “El sentimiento sigue siendo frágil y el riesgo de titulares inesperados puede materializarse en cualquier momento”.

Mientras tanto, Estados Unidos hundió un buque de guerra iraní frente a la costa de Sri Lanka, ampliando la zona del conflicto. El secretario de Defensa estadounidense, Pete Hegseth, afirmó que EE. UU. podría continuar combatiendo durante el tiempo que sea necesario.

El sector bancario europeo, que había caído más de un 7% durante la venta masiva, rebotó 2,3%, liderado por Santander y BBVA.

Las acciones de viajes y lujo, que habían sido el epicentro de la caída, subieron 2,8% y 1,9% respectivamente. Por su parte, tecnología e industriales avanzaron 2,5% y 1,9%, siendo algunos de los mayores impulsores del STOXX 600.

El índice de volatilidad europeo STOXX Volatility Index cayó más de 5 puntos tras haber subido durante cuatro sesiones consecutivas.

El IBEX 35 español, con fuerte peso del sector financiero, subió 2,5%. Había llegado a caer hasta un 1% en la apertura después de que el presidente de EE. UU., Donald Trump, amenazara con imponer un embargo comercial al país tras la negativa de Madrid a permitir que el ejército estadounidense utilizara sus bases para misiones relacionadas con los ataques a Irán.

Los precios del petróleo se mantuvieron cerca de máximos de varios meses, ya que los ataques han interrumpido infraestructuras energéticas y envíos en la región.

La dependencia europea de la energía y de los bienes que atraviesan el Estrecho de Ormuz ha dejado al continente expuesto, reavivando los temores inflacionistas, ya que rutas alternativas probablemente implicarían mayores costes.

El sector petrolero europeo cayó por segunda sesión consecutiva, con un descenso del 0,3%.

Los mercados también lidian con un panorama económico mixto. Los datos de PMI mostraron que la actividad de servicios de la zona euro se expandió ligeramente más rápido en febrero. Alemania registró su mayor crecimiento en cuatro meses, Francia continuó en contracción y el crecimiento en Italia se enfrió.

Algunos comentarios de acciones

-

Vistry se desplomó 25% después de que el constructor británico anunciara que su CEO y presidente, Greg Fitzgerald, planea dimitir y que ambos cargos se separarán tras su jubilación.

-

Adidas cayó 3,6% tras publicar resultados, mientras que ASM International subió 5% después de que el segundo mayor fabricante mundial de equipos para semiconductores dijera que espera que los ingresos del primer trimestre de 2026 alcancen aproximadamente 830 millones de euros.

En la sesión asíatica…

Las bolsas de Asia-Pacífico ampliaron las pérdidas, con los mercados sacudidos por la ampliación del conflicto en Oriente Medio. Los Emiratos Árabes Unidos estarían considerando tomar medidas militares para frenar los ataques con misiles y drones de Irán, mientras que también se estima que Arabia Saudí podría atacar a Irán en breve.

El ASX 200 se desplomó, arrastrado por el mal comportamiento de los sectores ligados a las materias primas. Además, unos datos de PIB australiano del cuarto trimestre mejores de lo esperado no lograron impulsar un giro en el sentimiento del mercado.

El Nikkei 225 cayó por debajo del nivel de 54.000 puntos, con minería y materiales como los peores sectores ante las preocupaciones por interrupciones en el suministro.

El KOSPI registró una caída de doble dígito porcentual y llegó a activar un circuit breaker, con descensos liderados por constructores navales y empresas de transporte marítimo. Grandes exportadores como Samsung, SK Hynix y Hyundai Motor también sufrieron fuertes pérdidas.

El Hang Seng y el Shanghai Composite se sumaron al fuerte desplome regional mientras los inversores digerían unos PMI mixtos en China. Los PMI oficiales de manufacturas y servicios del NBS decepcionaron, mientras que el PMI del sector privado RatingDog aceleró hasta máximos de varios años.

Además, la atención del mercado se centra en las “Two Sessions”, que comenzaron hoy en Pekín, con especial foco en el Work Report que se publicará el jueves.

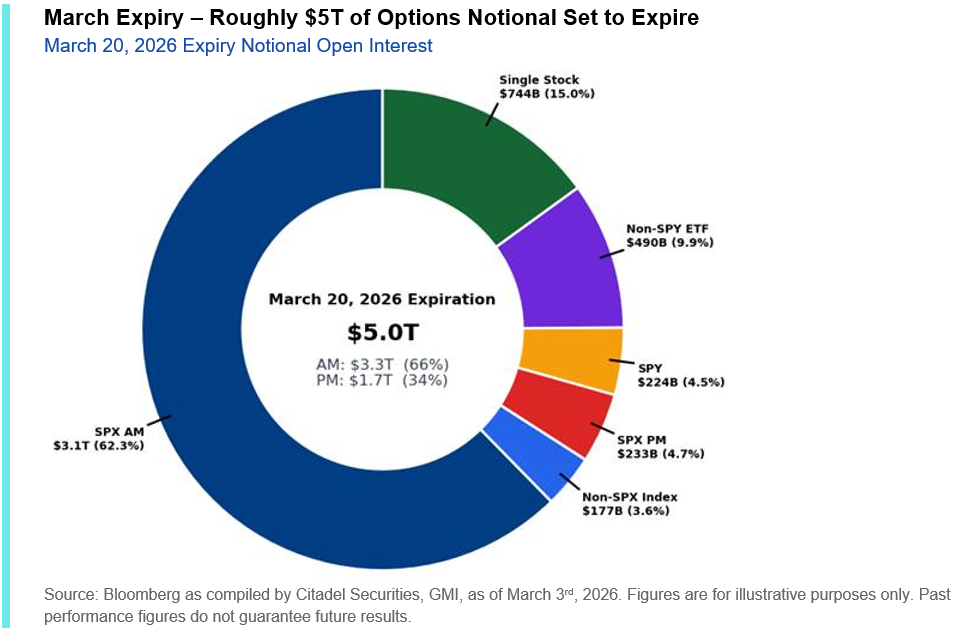

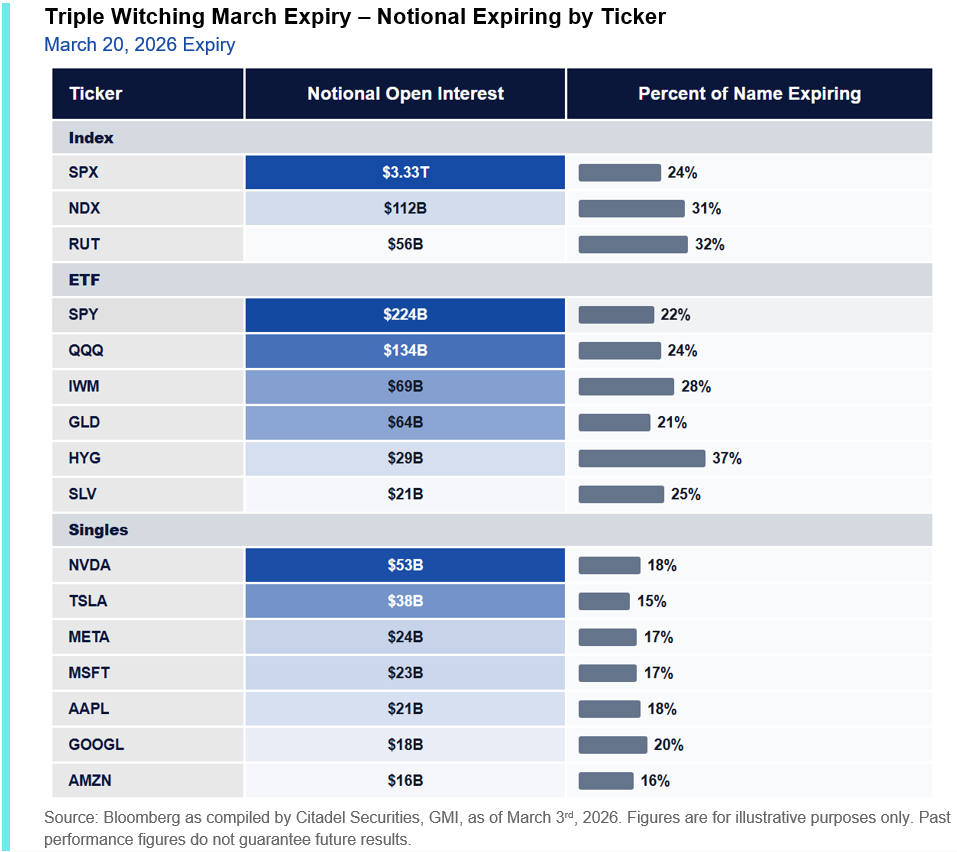

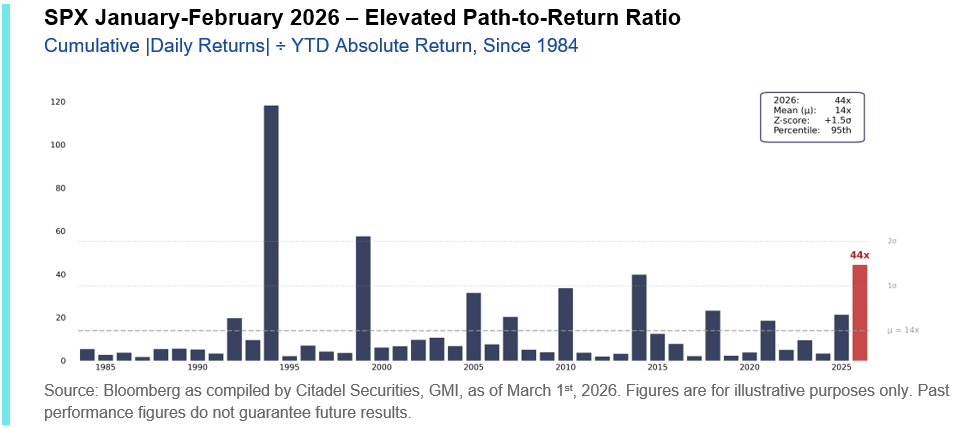

El vencimiento del índice de marzo es el mayor registrado. Por Citadel

OpEx representará el evento técnico más grande del mes , con aproximadamente el 35% de la exposición a opciones estadounidenses que se reducirá el 20 de marzo , un evento de compensación para gamma que podría aflojar significativamente las restricciones mecánicas que actualmente anclan el índice.

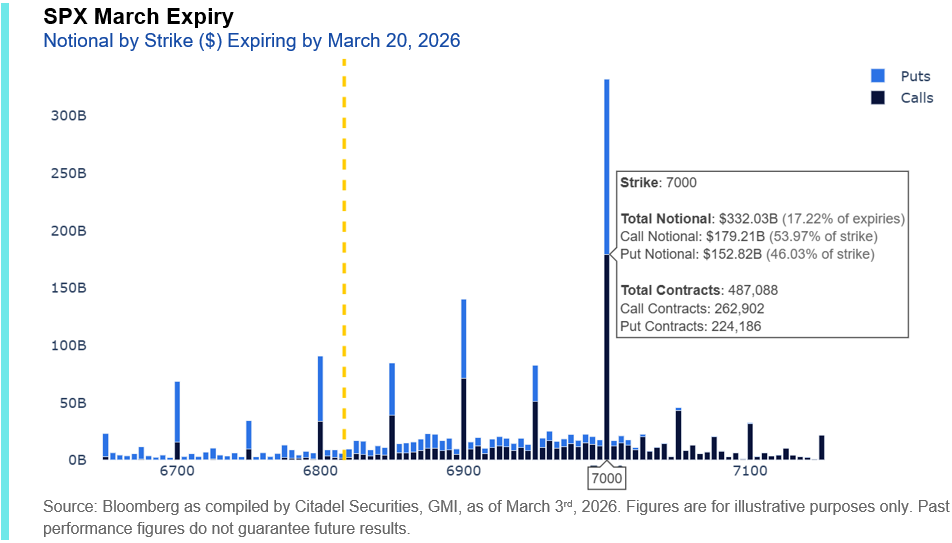

Dentro de un rango de máximo a mínimo del 4,3% del SPX —el inicio de año más estrecho en 20 años—, la sobrecompra persistente ha generado un importante gamma alcista en el índice (SPX $7000). Este inventario obliga a los operadores a minimizar la fortaleza, impidiendo mecánicamente las subidas y limitando su continuidad. La asimetría surge en la debilidad: con menos soporte estructural del gamma por debajo, los flujos de cobertura pueden acelerar las caídas, creando un sesgo bajista en un índice que, de otro modo, estaría anclado.

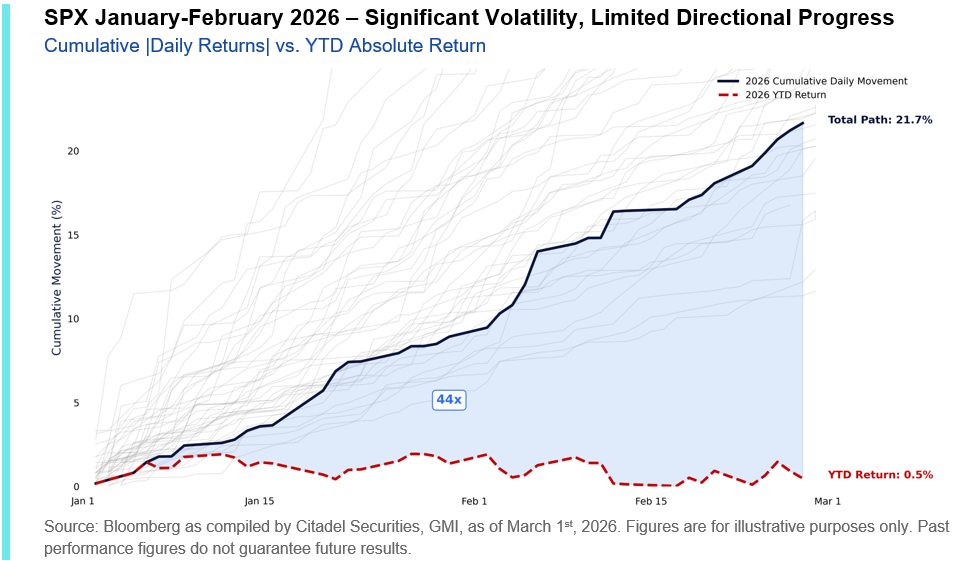

Hasta febrero, el movimiento diario acumulado del SPX totalizó un 21,7%, mientras que el S&P 500 solo ganó un 0,5%. En otras palabras, el mercado se movió repetidamente, pero tuvo poco progreso direccional. El movimiento diario absoluto acumulado fue 44 veces mayor que el rendimiento absoluto del índice hasta febrero, una lectura del percentil 95 que se remonta a unos 40 años.

Las caídas se han absorbido. Las subidas están limitadas. Prevemos una volatilidad continua hasta el vencimiento, seguida de una mayor flexibilidad direccional una vez que se restablezca el posicionamiento.