GMI: Lista de verificación para el rebote táctico de marzo

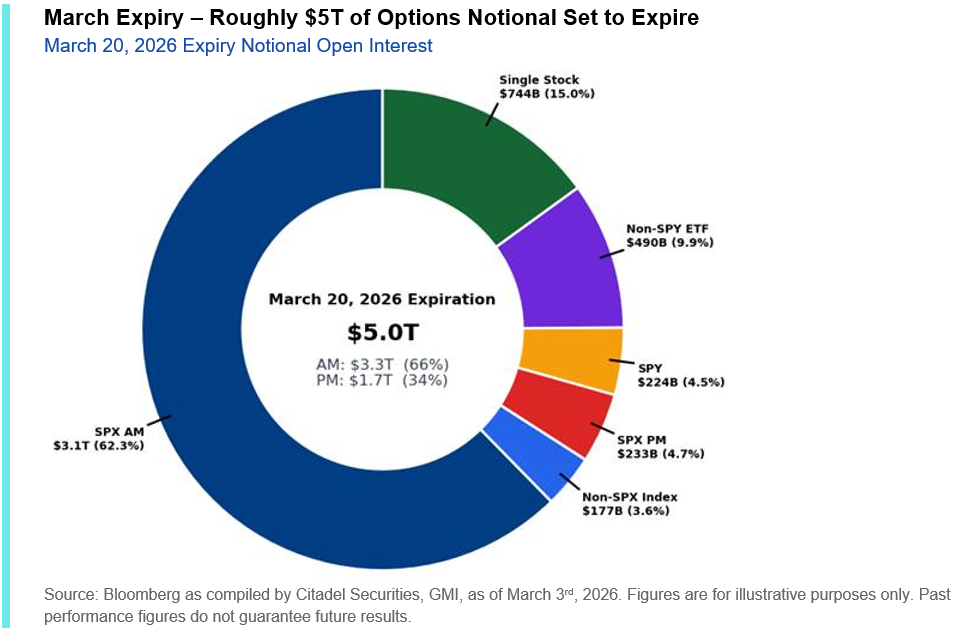

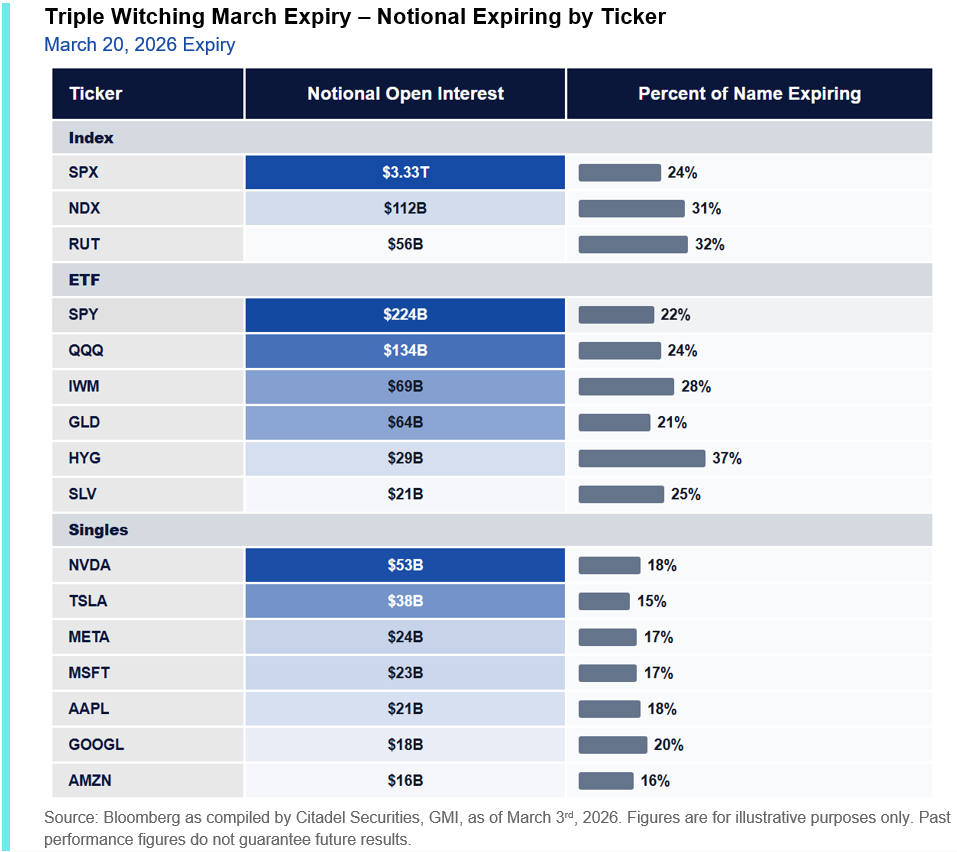

I. El vencimiento del índice de marzo es el mayor registrado.

OpEx representará el evento técnico más grande del mes , con aproximadamente el 35% de la exposición a opciones estadounidenses que se reducirá el 20 de marzo , un evento de compensación para gamma que podría aflojar significativamente las restricciones mecánicas que actualmente anclan el índice.

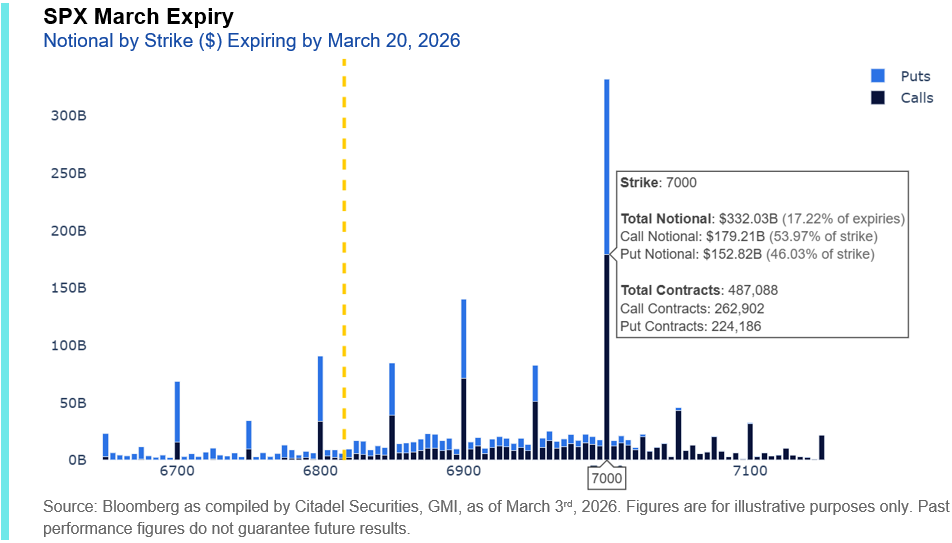

Dentro de un rango de máximo a mínimo del 4,3% del SPX —el inicio de año más estrecho en 20 años—, la sobrecompra persistente ha generado un importante gamma alcista en el índice (SPX $7000). Este inventario obliga a los operadores a minimizar la fortaleza, impidiendo mecánicamente las subidas y limitando su continuidad. La asimetría surge en la debilidad: con menos soporte estructural del gamma por debajo, los flujos de cobertura pueden acelerar las caídas, creando un sesgo bajista en un índice que, de otro modo, estaría anclado.

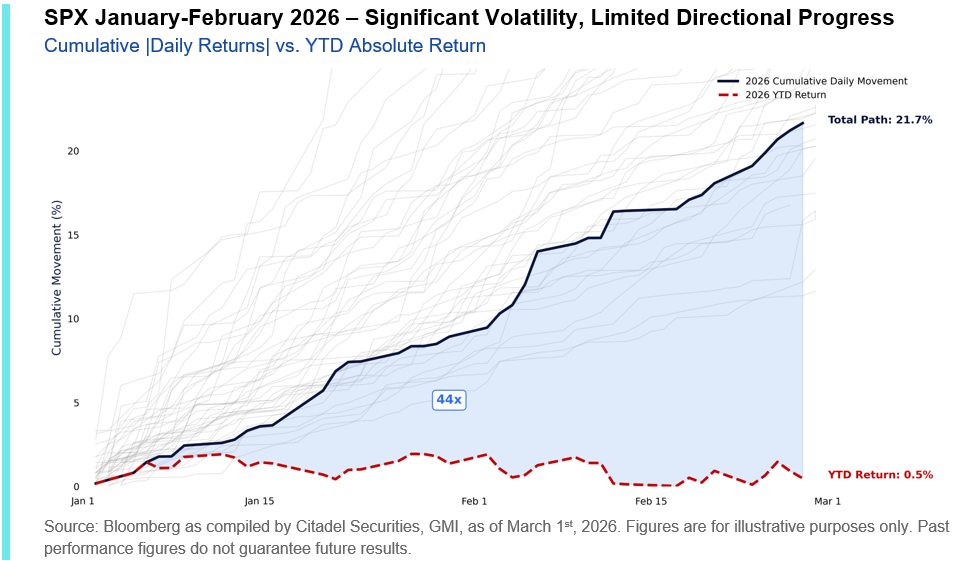

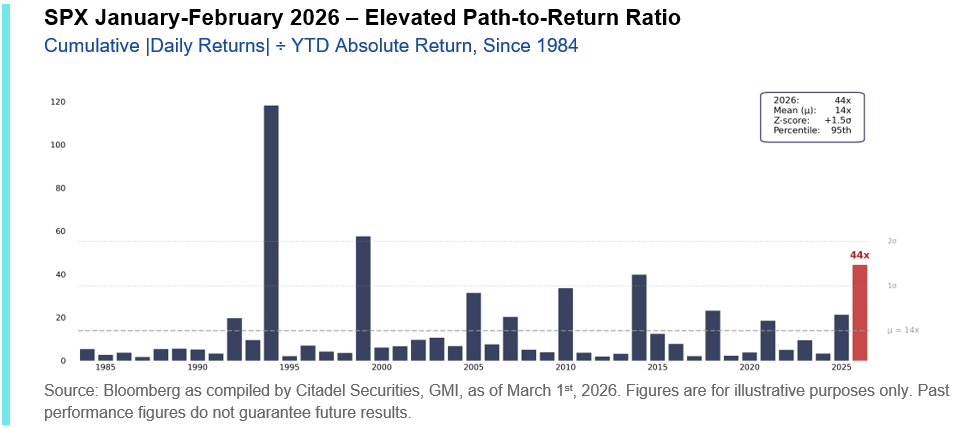

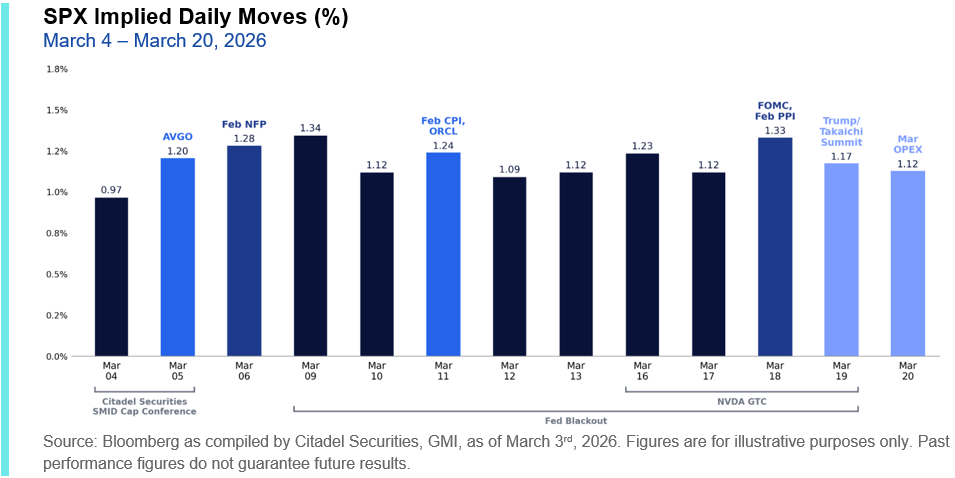

Hasta febrero, el movimiento diario acumulado del SPX totalizó un 21,7%, mientras que el S&P 500 solo ganó un 0,5%. En otras palabras, el mercado se movió repetidamente, pero tuvo poco progreso direccional. El movimiento diario absoluto acumulado fue 44 veces mayor que el rendimiento absoluto del índice hasta febrero, una lectura del percentil 95 que se remonta a unos 40 años.

Las caídas se han absorbido. Las subidas están limitadas. Prevemos una volatilidad continua hasta el vencimiento, seguida de una mayor flexibilidad direccional una vez que se restablezca el posicionamiento.

II. El comercio minorista continúa aportando apoyo al mercado.

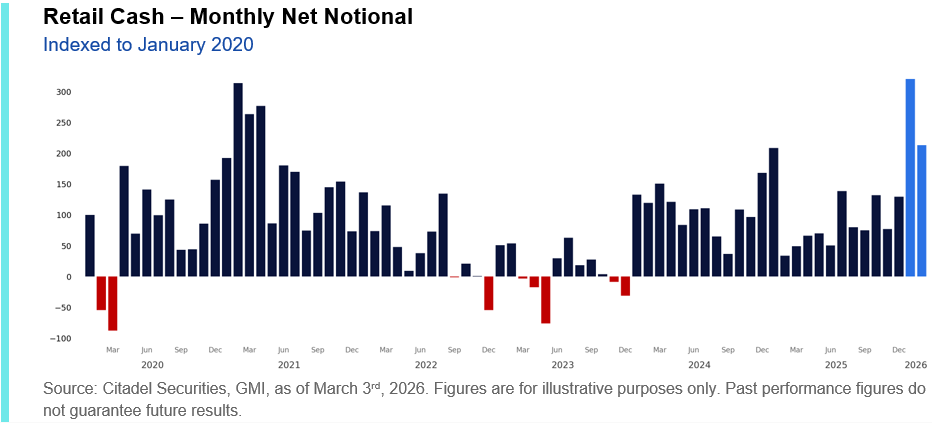

El comercio minorista sigue siendo el más fuerte de todo el mercado. La magnitud y la persistencia de la actividad compradora (tanto de acciones como de opciones) han sido notables.

Como destacamos hace un mes, enero de 2026 marcó el mayor mes de compras netas registrado en nuestra plataforma . Los flujos de febrero, si bien fueron inferiores a ese aumento de enero, se posicionaron como el quinto mes de compras netas más grande en la historia de nuestra plataforma y el más sólido en aproximadamente cinco años, desde abril de 2021.

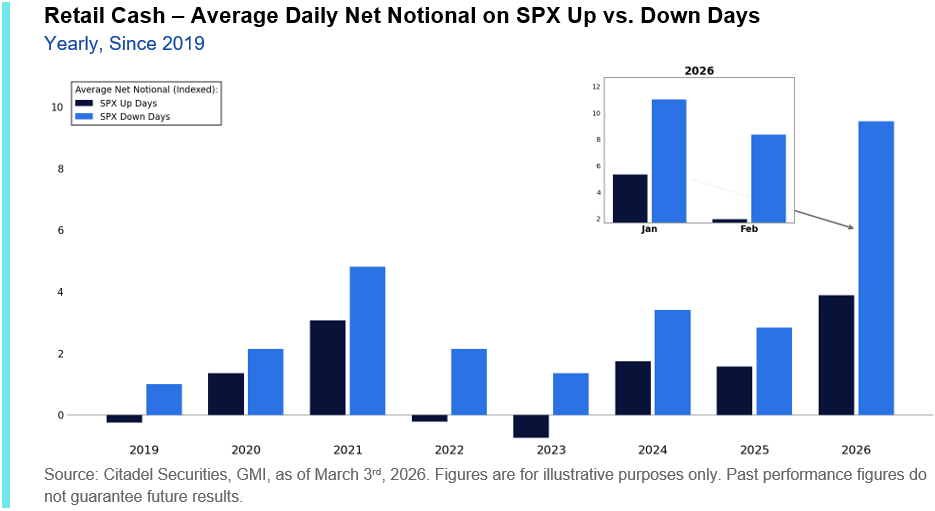

El apetito del sector minorista por comprar en las caídas se ha mantenido como una fuerza dominante en los flujos de principios de 2026. En lo que va de año, el nocional neto promedio negociado en nuestra plataforma ha sido 2,5 veces mayor en los días de baja del S&P que en los días de subida. Si bien el nocional neto promedio diario se moderó en febrero, la intensidad de las compras en las caídas de hecho aumentó : el nocional neto en los días de baja del S&P de febrero fue 4,3 veces mayor que en los días de subida (frente a 2,1 veces en enero).

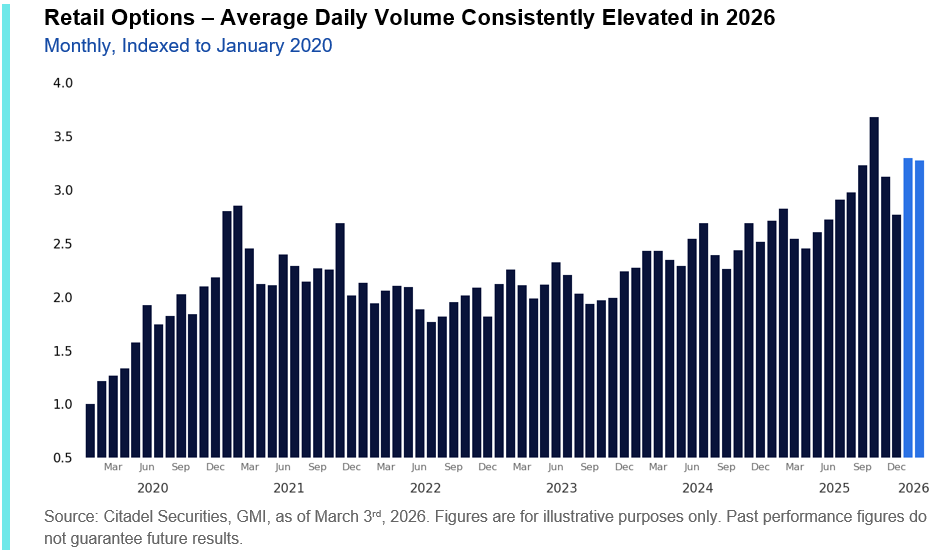

La participación en opciones se mantiene estructuralmente elevada. El volumen promedio diario de opciones minoristas en 2026 se sitúa aproximadamente un 14 % por encima de los niveles de 2025 y casi un 47 % por encima del promedio de 2020-2025 , lo que refleja una participación sostenida en lugar de picos episódicos.

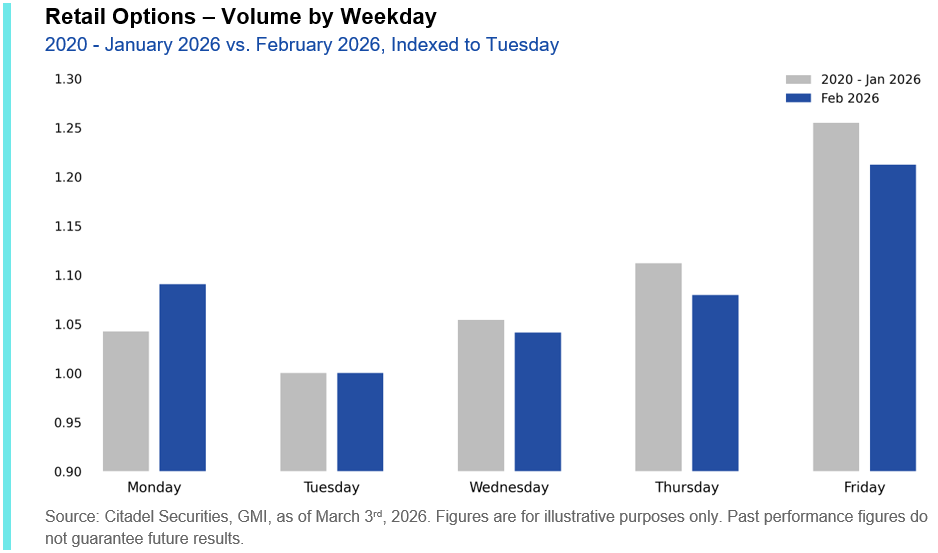

La composición de dicha actividad continúa evolucionando. Los datos de febrero muestran que el volumen migra hacia principios de semana, con un aumento de la participación el lunes y una moderación de la actividad el viernes. Este cambio coincide con la introducción de vencimientos de acciones individuales a 0 días de la fecha límite.

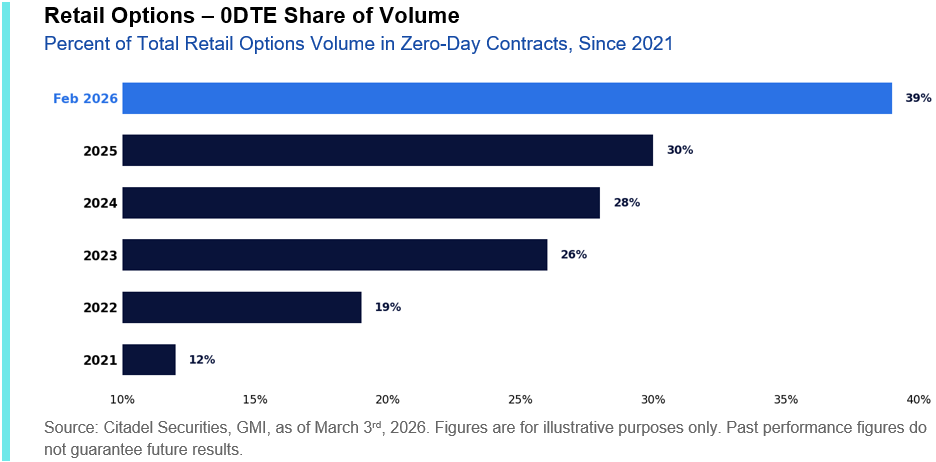

Como se destaca en el Detalle Minorista de este mes: La Dispersión Impulsa la Participación , tras las nuevas incorporaciones, casi el 40% del volumen total de opciones minoristas negociadas en Citadel Securities se realiza ahora en contratos de día cero . Esto representa uno de los cambios estructurales más significativos en el comportamiento minorista observado en nuestra plataforma, con una participación cada vez más centrada en la convexidad intradía a corto plazo.

El comercio minorista sigue respaldando la estabilidad a la baja, pero aún no está posicionado para forzar una ruptura decisiva.

III. Devoluciones de impuestos

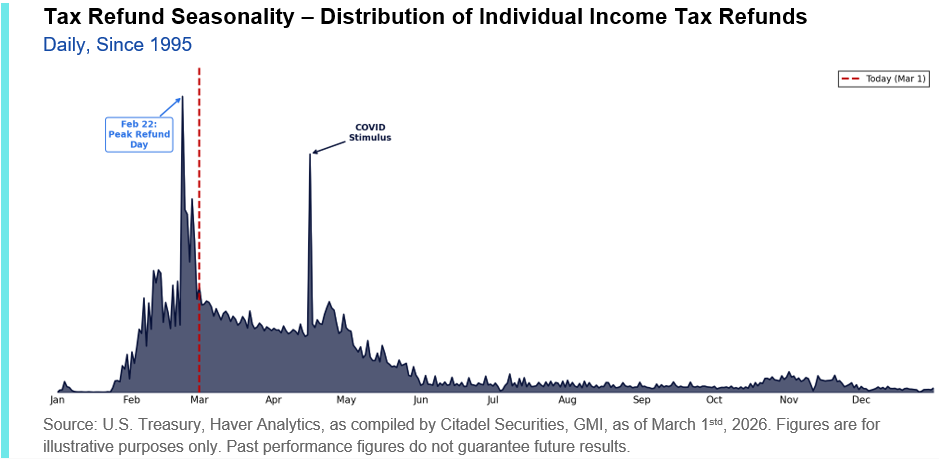

La temporada de reembolsos de impuestos cobra relevancia, lo que se correlaciona fuertemente con su implementación en activos de riesgo . Históricamente, la emisión de reembolsos se acelera a finales de febrero y principios de marzo, siendo el 22 de febrero el día de mayor actividad en reembolsos. Al 1 de marzo , solo se había emitido el 30% de los reembolsos anuales, y la mayor parte de las distribuciones se realizará durante los dos meses siguientes, alcanzando el 75% para el 1 de mayo .

Este año se prevé que los reembolsos de impuestos sean mayores y es una dinámica clave que seguiremos en abril.

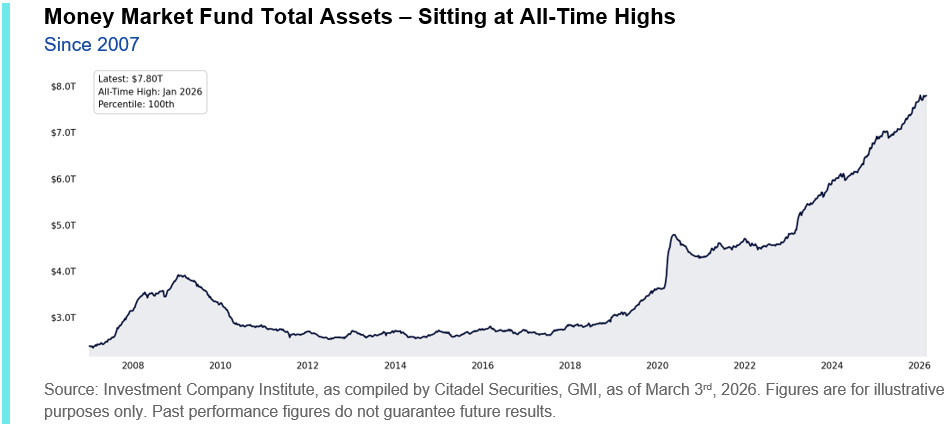

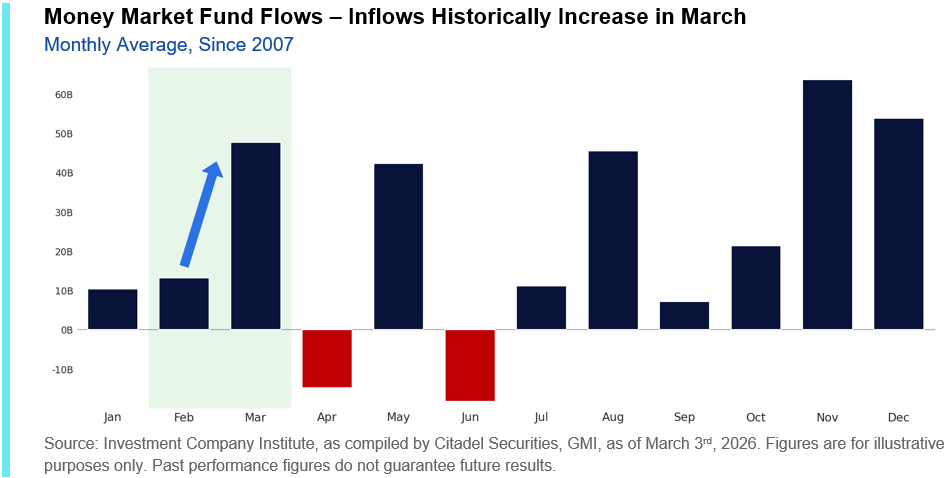

Los patrones estacionales de liquidez en los fondos del mercado monetario se ajustan a este cronograma. Históricamente, las entradas netas en los fondos del mercado monetario aumentan entre febrero y marzo , lo que sugiere que una parte de la liquidez relacionada con los reembolsos se acumula inicialmente en instrumentos similares al efectivo antes de ser reasignada.

Esto no implica entradas inmediatas de capital. Sin embargo, los elevados saldos del mercado monetario, junto con la estacionalidad de los reembolsos, indican que la liquidez minorista adicional seguirá disponible hasta marzo.

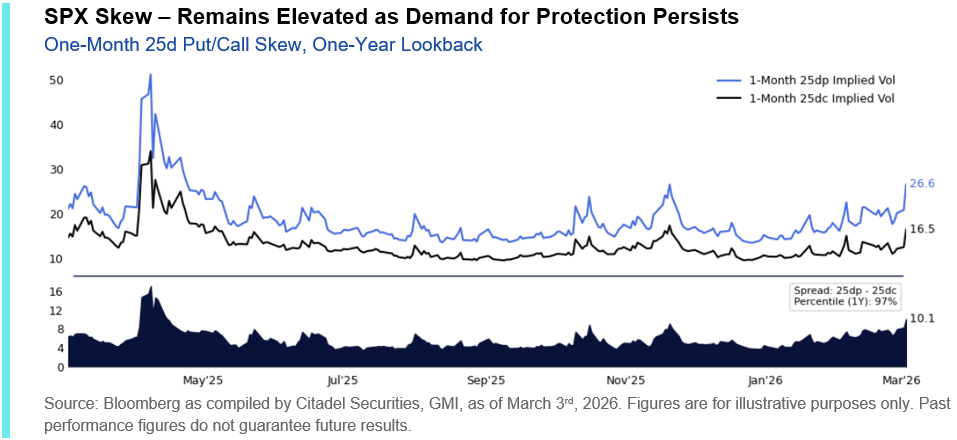

IV. La demanda de protección institucional basada en normas ha aumentado.

La asimetría a un mes del SPX se sitúa en el percentil 96 en comparación con el año pasado . La volatilidad implícita a corto plazo es elevada y la asimetría del SPX ha seguido aumentando a medida que se ha sumado la prima de riesgo.

Si hay alguna señal de desescalada global, creemos que los clientes monetizarán rápidamente la protección y crearán deltas para comprar, una característica que ha sido cada vez más frecuente en cada una de las últimas dos sesiones de negociación.

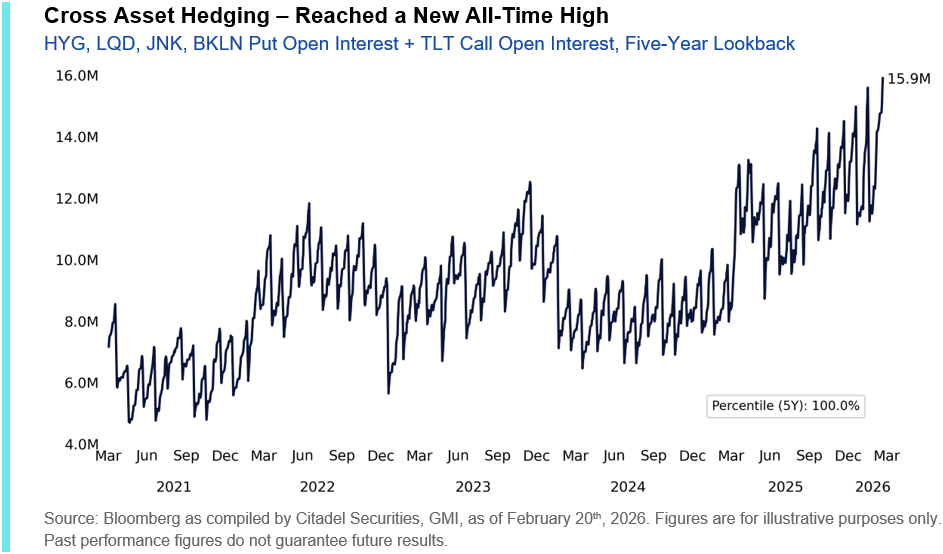

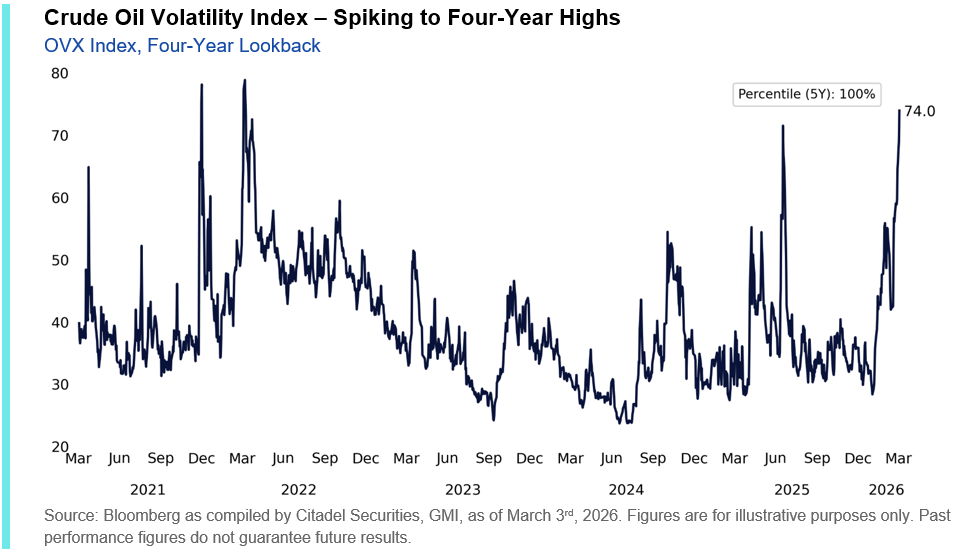

V. La demanda de cobertura de crédito entre activos es elevada y los volúmenes siguen aumentando. La volatilidad del petróleo es extrema.

Los inversores en activos cruzados han aumentado sus coberturas en productos de crédito básicos dada la volatilidad del factor software. Estas siguen siendo algunas de las coberturas más negociadas en nuestra mesa. Al vencimiento de febrero, el interés abierto de cobertura en ETFs de crédito alcanzó un máximo histórico.

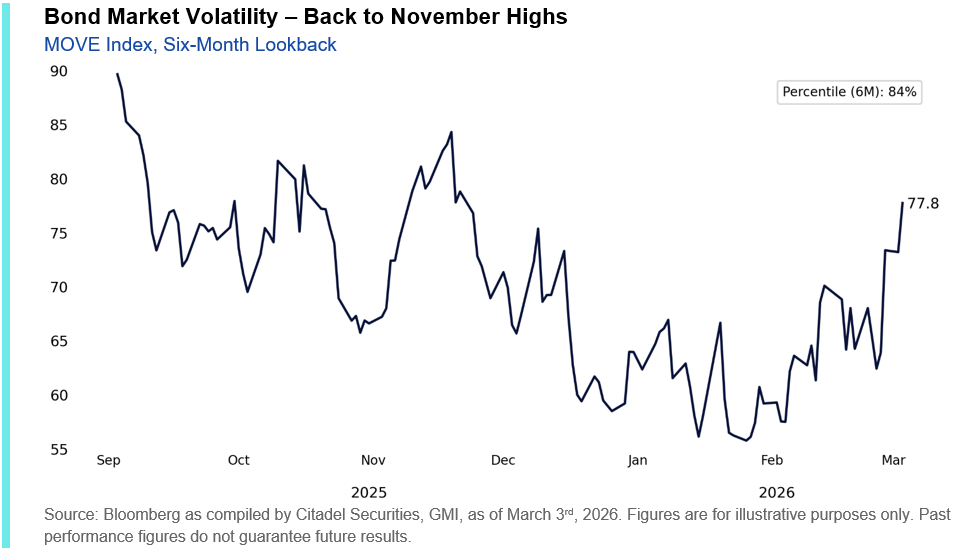

Junto con esta demanda, la volatilidad del mercado de bonos ha aumentado considerablemente desde los mínimos de enero.

En medio de crecientes tensiones geopolíticas, la volatilidad del petróleo crudo también ha aumentado severamente, y el OVX (VIX del petróleo crudo) volvió a alcanzar máximos no vistos desde el comienzo de la guerra entre Rusia y Ucrania (2022).

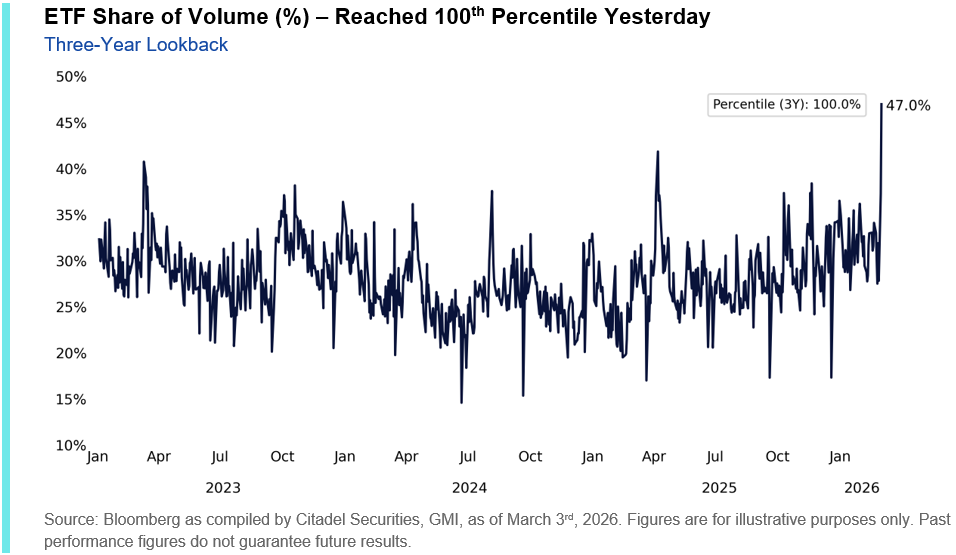

VI. Negociación de productos macro: volúmenes ≠ liquidez.

La negociación intradía de ETF, la liquidez macro y las opciones 0DTE continúan batiendo récords y muestran un comportamiento de gamma corto . El volumen de ETF alcanzó ayer el 47% del total, lo que marca un nuevo máximo en 5 años. Esto significa que los inversores están utilizando ETF para cubrir sus riesgos, manteniendo al mismo tiempo sus exposiciones principales.

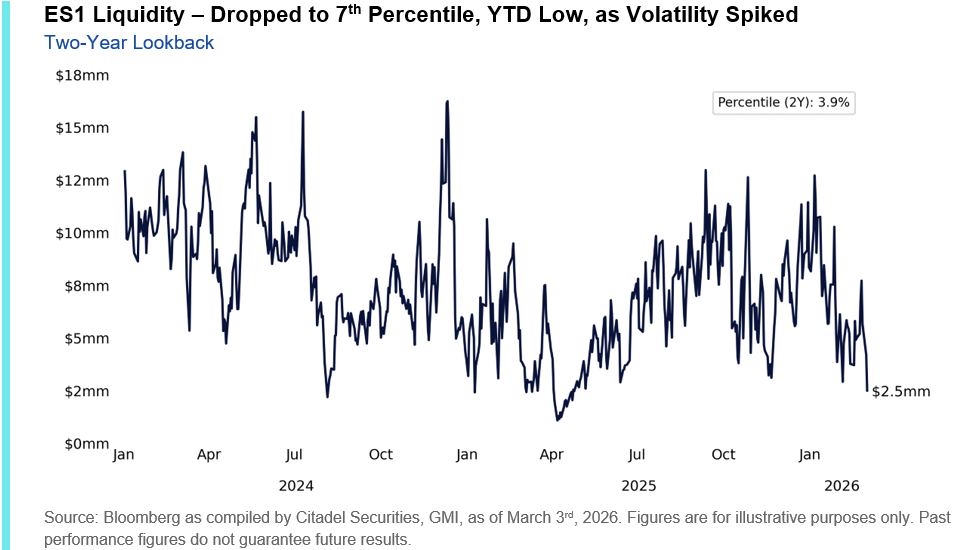

De manera similar, la capacidad de transferir riesgos rápidamente ha sido limitada dado que la liquidez contable máxima del ES1 se ubica solo en el 4º percentil en los últimos dos años.

VII. El posicionamiento tecnológico sigue siendo bajo, cubierto, en corto y poco apreciado como resultado de la rotación.

Si existen catalizadores alcistas en el sector tecnológico, esto se traducirá rápidamente en un repunte impulsado por el miedo a perderse algo (FOMO) en el sector , dado que la volatilidad de los factores ha comenzado a disminuir. Creemos que las acciones de alta calidad superarán a las de baja calidad. La reanudación del comportamiento de compra se centrará en el viejo jefe: la tecnología de calidad.

Dado que las tecnologías de la información representan el 32,7 % del S&P 500, su rendimiento sigue siendo crucial. Incluso con una sólida amplitud (el 67 % de los componentes ha superado el rendimiento del índice en los últimos 30 días, lo que representa un percentil 98 en los últimos 30 años), el índice no ha logrado avanzar significativamente mientras que las tecnologías se quedan atrás.

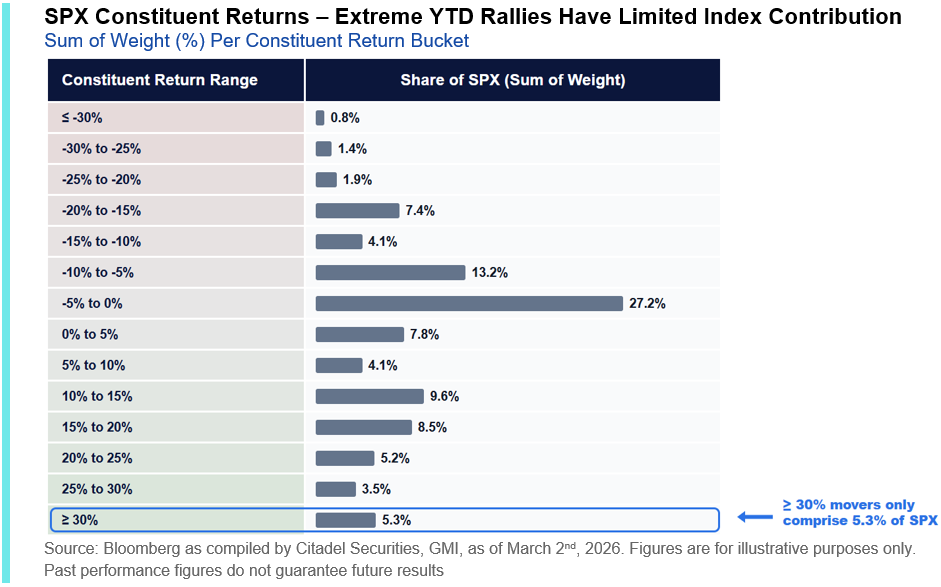

Bajo el capó, los sectores más livianos del SPX han liderado, mientras que los sectores más pesados han quedado rezagados, lo que ha dado como resultado que el índice se haya movido solo -42 puntos básicos en lo que va del año.

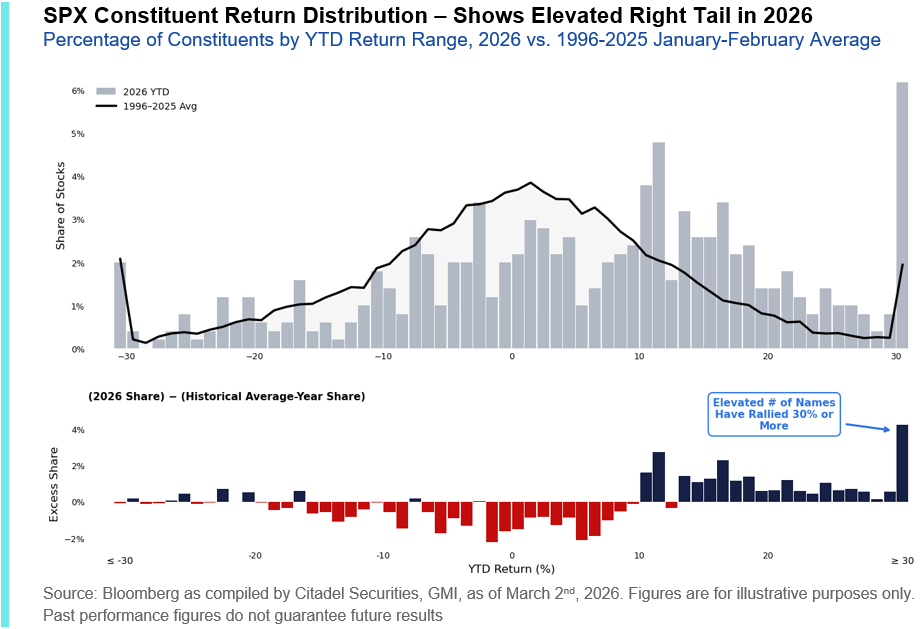

De hecho, en el fondo, la distribución de los rendimientos de los componentes está cada vez más sesgada a la derecha este año, con un número muy elevado de acciones individuales que registran ganancias descomunales a estas alturas del año en comparación con el historial. Sin embargo, estos movimientos se producen en valores con menor ponderación en el índice, lo que limita su contribución al rendimiento general.

El índice no puede subir significativamente sin la participación del sector tecnológico.

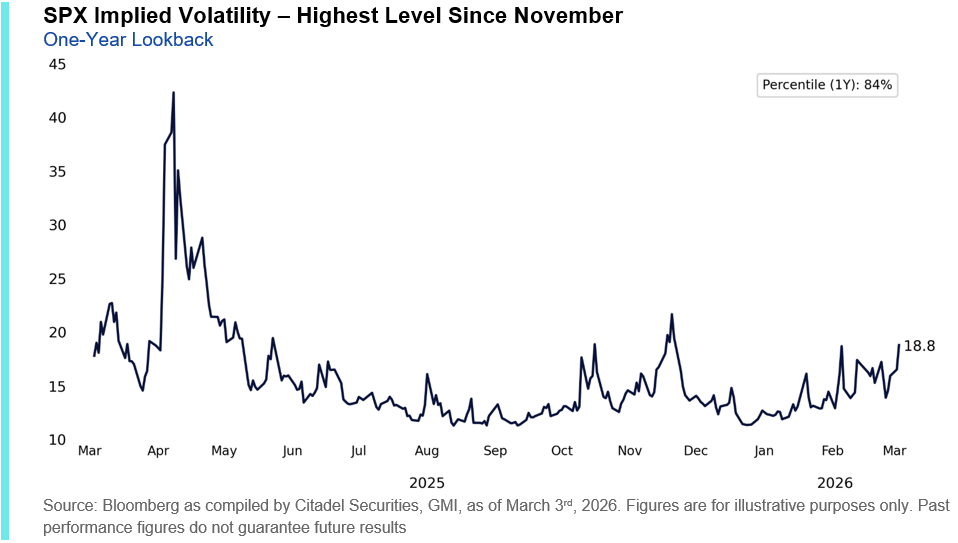

VIII. Normalización de la volatilidad: la compresión puede desencadenar flujos en la dirección opuesta .

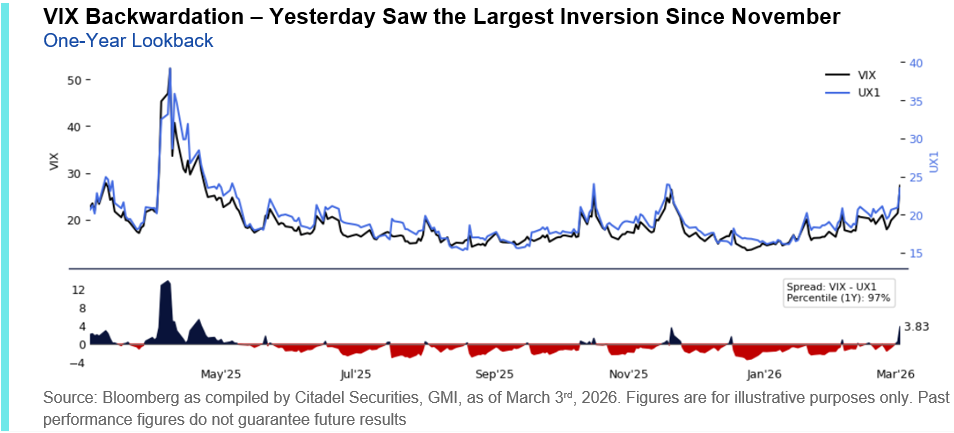

El índice de volatilidad ya no es el que dirige desde la barrera: es el mariscal de campo y hay un desapalancamiento mecánico dados los elevados niveles de volatilidad.

El VIX alcanzó ayer un máximo de 28,15, su nivel más alto desde noviembre, con una inversión significativa del precio al contado frente a los futuros con vencimiento al mes próximo, la contracción más pronunciada desde entonces. La volatilidad implícita del SPX a un mes también repuntó hasta alcanzar sus niveles más altos desde noviembre (~18v).

Una compresión de la volatilidad creará capacidad para que las estrategias de volatilidad, paridad de riesgo y CTA se vuelvan a apalancar sistemáticamente y sumen exposición a acciones.

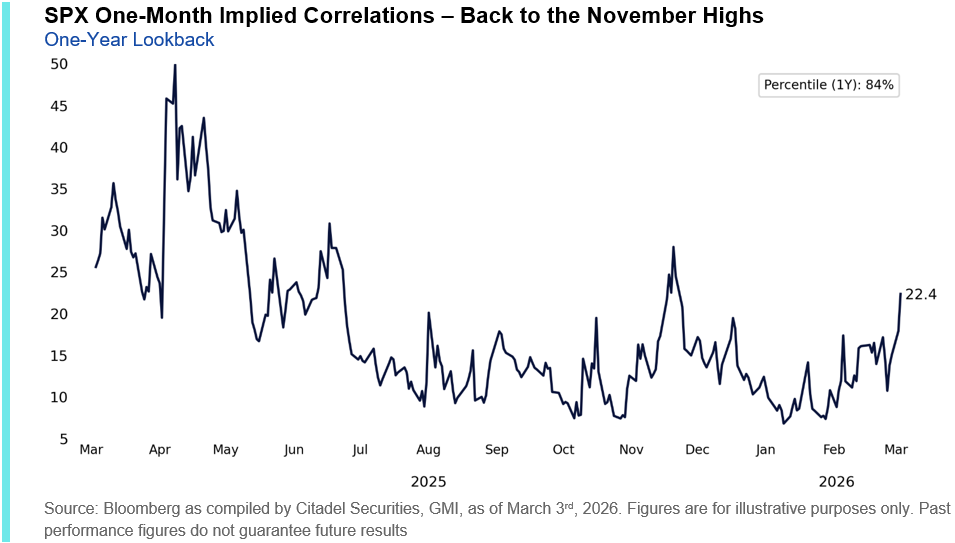

IX. Correlación: la disminución de la correlación será una señal positiva de que se puede reanudar la selección de acciones .

Junto con el movimiento de ayer, las correlaciones implícitas a uno y tres meses alcanzaron sus niveles más altos desde noviembre de 2025.

Una moderación en la correlación implícita indicaría una disminución del dominio macroeconómico, creando un contexto más constructivo para la dispersión y la selección fundamental de acciones.

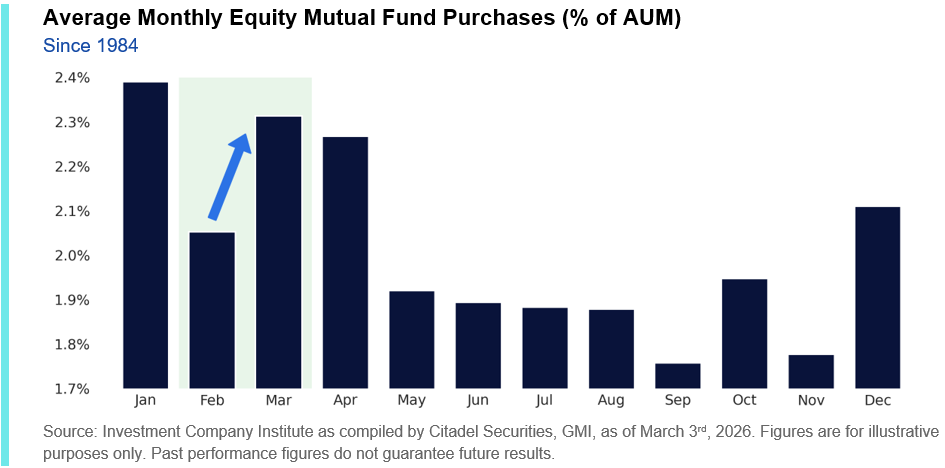

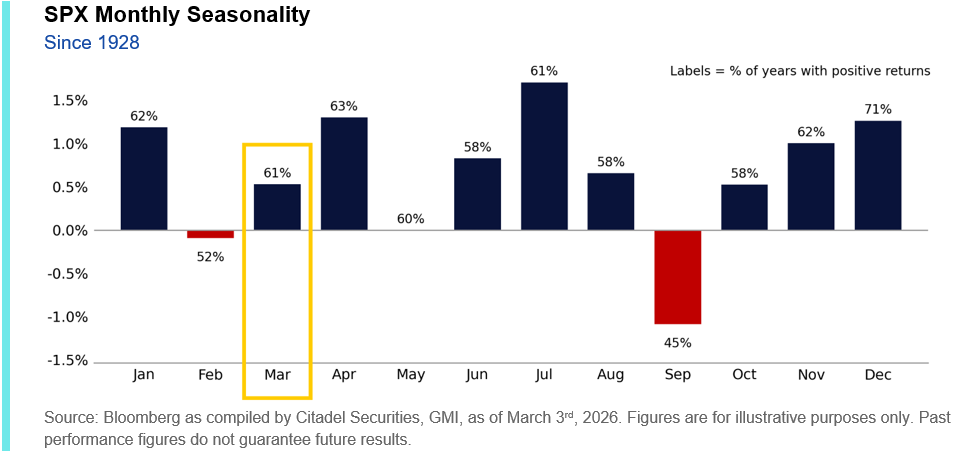

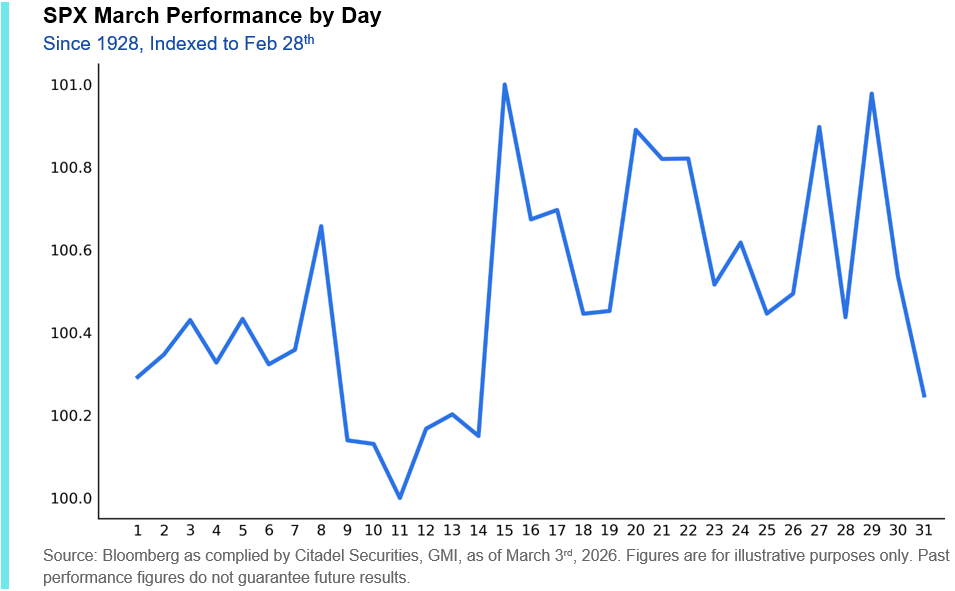

X. Los estacionales se vuelven más constructivos de marzo a abril.

Hasta el momento en 2026, los precios estacionales han estado notablemente en línea con las normas históricas. Desde 1928, marzo suele ser un mercado ligeramente alcista hasta el final del trimestre (reequilibrios de los fondos de pensiones) antes de ingresar a abril, que es el segundo mejor mes del año.

Desde 1928, en marzo el S&P 500 ha registrado rendimientos positivos el 61% del tiempo, con una ganancia promedio de aproximadamente 53 puntos básicos.

V. RESUMEN DE GMI

A pesar de la escalada geopolítica en Irán, los crecientes titulares sobre la disrupción causada por la inteligencia artificial y las renovadas preocupaciones sobre el crédito privado, el índice sigue confinado dentro de un estrecho corredor.

El posicionamiento defensivo, la escasa liquidez y un muro de compras concentrado cerca del SPX 7k, junto con una elevada cobertura a la baja, han restringido mecánicamente el movimiento.

Este es un mercado técnico hasta el vencimiento de marzo. Retiramos nuestra previsión bajista táctica y vemos margen para un repunte hacia mediados de mes, con la normalización de la volatilidad actuando como catalizador. Se espera una reducción en los gastos operativos y una mayor flexibilidad a partir de entonces, ya que abril ofrece una ventana de riesgo más duradera.