La volatilidad del rendimiento sigue elevada, en línea con los movimientos más amplios del mercado, a medida que las tensiones geopolíticas en Oriente Medio se intensificaron durante el fin de semana. Aunque los flujos mostraron resiliencia durante gran parte de la semana pasada, el viernes (6 de marzo) se produjo un giro hacia ventas netas, que se aceleraron el lunes (9 de marzo). Sin embargo, las primeras estimaciones del martes (10 de marzo) sugieren una recuperación parcial con actividad de compras netas.

Rendimiento de Hedge Funds (a cierre del 10 de marzo)

Los gestores Asia Fundamental L/S han experimentado una caída mensual (MTD) del -4,3% en medio de la reciente volatilidad.

No obstante, las rentabilidades en lo que va de año (YTD) se mantienen en un sólido +9,5%.

Tras una caída del 1,6% el lunes, los gestores rebotaron con una subida del 2,8% el martes.

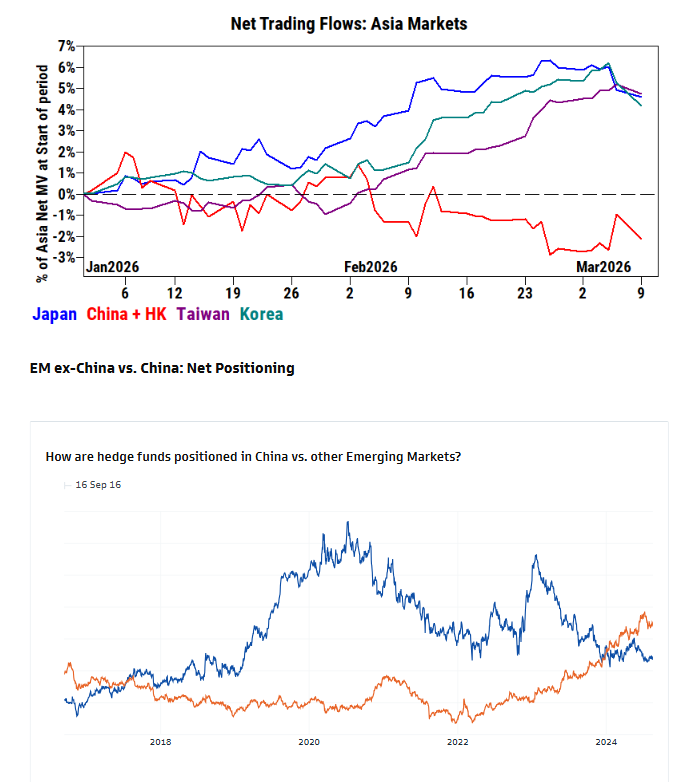

Posicionamiento y Flujos (a cierre del 9 de marzo)

El lunes (9 de marzo) se observaron grandes flujos de ventas netas en la región, liderados por ventas en corto que superaron a las ventas de posiciones largas.

Las ventas netas estuvieron lideradas por Corea, China, Taiwán y Japón.

Los flujos en la región seguían siendo de perfil “risk-on”, liderados por China y Japón, aunque dominados por ventas en corto.

Aproximadamente el 50% de las ventas netas se realizaron a través de productos macro, principalmente nuevas posiciones cortas en índices en distintos mercados.

Dentro de las acciones individuales, las tecnológicas (Info Tech) lideraron las ventas netas, seguidas por industriales.

Las ventas en tecnología se concentraron en:

-

Equipos electrónicos, instrumentos y componentes

-

Semiconductores y equipamiento de semiconductores

-

Hardware tecnológico

-

Almacenamiento y periféricos

-

Equipos de comunicaciones

Las asignaciones a la región han retrocedido desde los máximos históricos registrados a finales de febrero.

El descenso está impulsado principalmente por movimientos de valoración (MTM) más que por salidas de capital.

-

Asignación neta a Asia: 27,5% (percentil 99 a 5 años), -169 puntos básicos MTD

-

Asignación bruta: 23,6% (percentil 99 a 5 años), -80 puntos básicos MTD

Corea

Corea experimentó un desapalancamiento moderado el lunes, con ventas de posiciones largas superiores a las ventas en corto.

Las ventas netas aumentaron el viernes (6 de marzo) y se aceleraron el lunes.

El posicionamiento ha caído desde máximos históricos, aunque sigue alto en términos históricos.

-

Asignación neta: 5,3% (percentil 99 a 5 años, -94 pb MTD)

-

Asignación bruta: 2,5% (percentil 99 a 5 años, -33 pb MTD)

Taiwán

Las ventas se mantuvieron moderadas el lunes.

El mercado sigue registrando compras netas en lo que va de mes, con cobertura de cortos superando a las ventas de largos.

-

Asignación neta: 5,9% (percentil 99 a 5 años, -19 pb MTD)

-

Asignación bruta: 3,4% (percentil 98 a 5 años, -35 pb MTD)

Japón

Las ventas persistentes continuaron desde la semana pasada, dominadas por posiciones cortas macro.

Los flujos en acciones individuales se mantuvieron relativamente planos.

-

Asignación neta: 7,4% (percentil 98 a 5 años)

-

Asignación bruta: 6,9% (percentil 98 a 5 años)

China

A pesar de las ventas netas del lunes, China sigue registrando compras netas en lo que va de mes.

Las entradas brutas continúan siendo fuertes.

-

Asignación bruta: 8% (máximo de 5 años)

-

Asignación neta: 8,1% (percentil 46 a 5 años)