De cara a la próxima semana, el PPI de febrero y la reunión del FOMC de marzo serán los principales focos. El comunicado y el nuevo Resumen de Proyecciones Económicas (SEP) se publicarán el miércoles a las 2 p. m. hora del Este. Las expectativas generales son que la Fed mantenga los tipos sin cambios; es probable que Powell reciba muchas preguntas sobre las presiones inflacionarias derivadas del conflicto con Irán.

El comercio también estará en la agenda, con Bessent (Tesoro) y Greer (USTR) reuniéndose con sus homólogos en París, antes de la esperada visita de Trump a Xi en Pekín a finales de mes.

Chequeo rápido de sentimiento de mercado de Privo:

El posicionamiento es muy defensivo, el skew sigue elevado y la volatilidad spot también está alta. El mercado podría estar preparado para un squeeze. El retail no ha dejado de comprar y, por lo que puedo ver, los flujos siguen siendo positivos. Las recompras continúan funcionando y, con mayor volatilidad, la oferta de acciones ha disminuido algo.

Así que los técnicos son favorables… pero los fundamentales siguen bastante débiles. Los participantes profesionales están cubiertos, pero con la visión central de que un Executive Put implica que, si los mercados financieros sufren demasiada presión, este conflicto terminará abruptamente. Cuanto más tiempo permanezca sin resolverse este contexto, peor será el resultado final.

QUÉ ESTAMOS VIGILANDO:

GS PB: actualización de hedge funds Prime – jueves 12/3 al cierre de EE. UU.

-

En todos los sectores, Consumo Discrecional, Financieras e IT quedaron rezagados, mientras que Energía, Utilities y Consumo Básico subieron. Esto se traduce en movimientos de factores notables (~1,5 desviaciones estándar): growth y momentum a la baja, value al alza. Las posiciones largas concentradas también cayeron.

-

En este entorno, estimamos que el rendimiento de los hedge funds hoy fue:

-

Gestores Fundamental Long/Short: –1,1%, principalmente beta pero también algo de alpha negativa por momentum y posiciones largas concentradas.

Ahora –4,2% MTD y –0,2% YTD. -

Fondos centrados en EE. UU.:

–1,3% hoy, –4,4% MTD y –2,5% YTD. -

Fondos centrados en Europa:

planos hoy, –2,1% MTD pero +2,3% YTD. -

Fondos centrados en Asia:

–1,1% hoy, –4,3% MTD, pero todavía +9%/+10% YTD. -

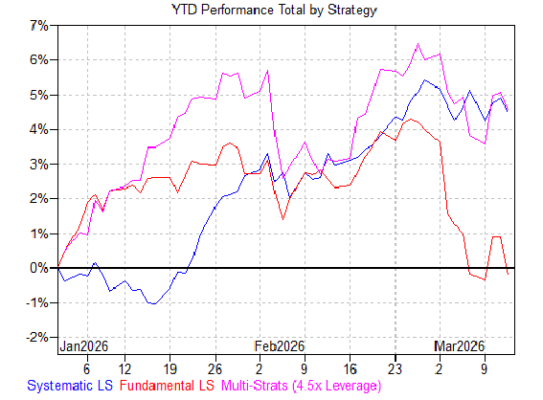

Gestores sistemáticos Long/Short:

–0,4%, principalmente por exposición a momentum.

–0,9% MTD, pero aún +4,5% YTD. -

Multistrategy (exposición a renta variable):

–0,5%, –1,5% MTD, pero todavía +4,6% YTD.

-

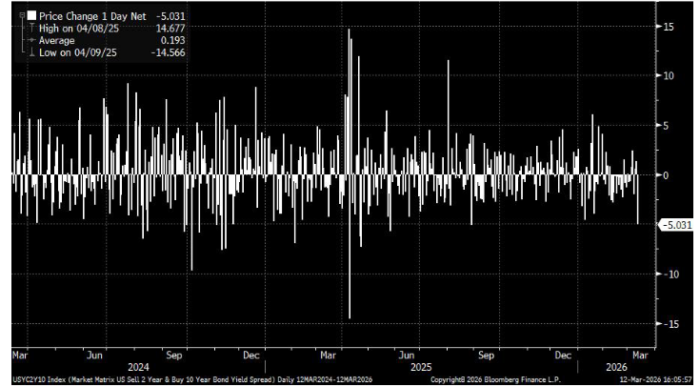

Aplanamiento de la curva: gran movimiento ayer en el 2s/10s. La comunidad macro estaba muy posicionada en steepeners de curva, apostando por una Fed más dovish y expectativas de crecimiento más fuertes al entrar en este año. Nuestra mesa vio a fondos L/S entrar para deshacer (fade) ese movimiento.

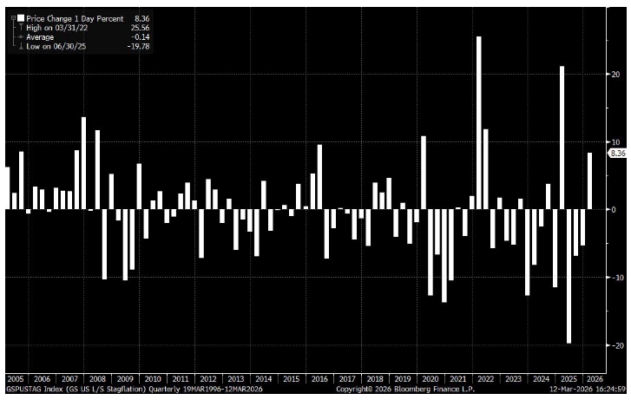

Esto llega en paralelo al aumento de los temores de estanflación. La cesta de estanflación de Goldman Sachs (GSPUSTAG) está registrando uno de los 10 mayores movimientos trimestrales de los últimos 21 años.

GS GBM, a 12/03/2026. El rendimiento pasado no es indicativo de resultados futuros.

Esto se produce en paralelo al aumento de los temores de estanflación. La cesta de estanflación de Goldman Sachs (GSPUSTAG) está registrando uno de los 10 mayores movimientos trimestrales de los últimos 21 años.

Suministro de CTAs:

Suministro de CTAs:

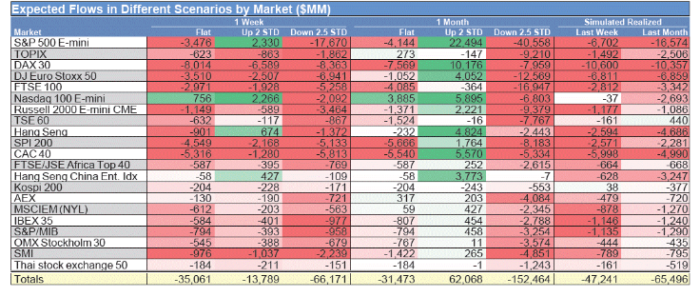

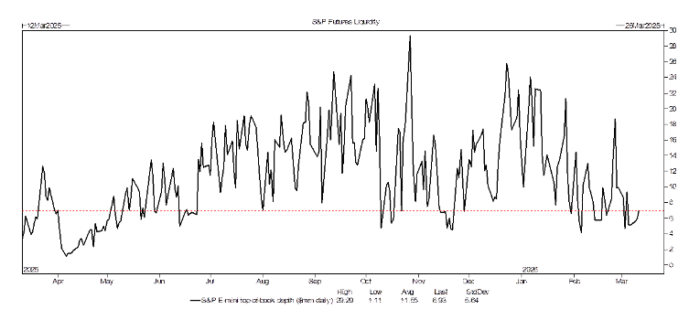

Nuestras estimaciones sobre CTAs han estado en el foco mientras el S&P se mueve lateralmente alrededor de su nivel de activación de medio plazo (6764 en E-minis). Durante la última semana estimamos que este grupo ha vendido aproximadamente 6.700 millones de dólares en futuros del S&P (recordatorio: la liquidez en el top of book de los futuros del S&P ha sido muy baja durante este periodo).

Con un cierre ayer por debajo del nivel umbral de medio plazo, cabe esperar un aumento de la oferta en las estimaciones de hoy. Modelizamos que este grupo mantiene posiciones largas por unos 21.300 millones de dólares en el S&P (percentil 62,7).

Oil Tracker: los flujos por Ormuz siguen bajos, mientras la política empieza a reaccionar

-

Tendencia baja en los flujos por Ormuz. Los flujos estimados de petróleo a través del Estrecho de Ormuz (SoH), basados en el número de buques reportados, han caído en 19,4 mb/d y se han estabilizado en 0,6 mb/d en los últimos días (media móvil de 4 días).

-

Riesgo de exportaciones bajas del Golfo Pérsico durante más tiempo. El impacto neto sobre las exportaciones del Golfo Pérsico es algo menos extremo, pero aumentó hasta 16,2 mb/d en los últimos dos días (media móvil de 4 días), ya que la redirección estimada a través de los puertos de Yanbu (Mar Rojo, Arabia Saudí) y Fujairah (Golfo de Omán, EAU) ha caído a 3,2 mb/d (media móvil de 4 días).

-

En el lado positivo para los flujos, Irak espera reiniciar los envíos de crudo del oleoducto Kirkuk-Ceyhan hacia el puerto mediterráneo turco de Ceyhan, lo que podría añadir hasta 0,4 mb/d de capacidad de redirección.

-

En el lado negativo, dos petroleros fueron atacados frente a la costa de Irak, lo que provocó el cierre de terminales petroleras.

-

Aumento del impacto sobre la producción:

-

Crudo: es probable que las estimaciones de recortes de producción de crudo en Oriente Medio sigan aumentando a medida que se llenan los almacenamientos. La IEA estimó al menos 10 mb/d de pérdidas de producción de crudo y condensados a 10 de marzo (con una estimación media entre distintas agencias de 7,3 mb/d).

-

Productos refinados: estimamos que las paradas de refinerías en Oriente Medio aumentaron hasta 2,0 mb/d, tras la parada preventiva de la refinería de Ruwais (EAU), con 0,9 mb/d de capacidad total.

-

-

Las respuestas de política probablemente solo compensarán parcialmente las disrupciones:

-

Reservas estratégicas (SPR) de la OCDE: los países miembros de la IEA acordaron ayer poner 400 millones de barriles “a disposición” del mercado durante los próximos 120 días, lo que sugiere un ritmo de liberación de 3,3 mb/d.

-

Asumimos que los participantes liberarán 213 millones de barriles de SPR a una velocidad media de 2,4 mb/d durante los próximos 90 días, si los flujos por Ormuz empiezan a recuperarse a partir del 21 de marzo (más rápido que el pico mensual de 1,4 mb/d en 2022, ya que el shock actual es mucho mayor).

-

Estimamos que las políticas globales (liberaciones de SPR y reducción de inventarios de crudo en Rusia) amortiguarán el impacto sobre los inventarios comerciales globales en casi un 50%.

-

Exención de la Ley Jones: la posible exención durante 30 días facilitaría el transporte de combustible desde la Costa del Golfo a la Costa Este de EE. UU., y se estima que reduciría los precios de los productos refinados en la Costa Este en 0,6-0,8 $/barril.

-

-

Los mercados de futuros y de predicción empiezan a descontar una duración algo mayor de las disrupciones:

-

El Brent spot subió desde algo menos de 90 $ hasta más de 100 $/barril desde el martes, ya que la probabilidad implícita en Polymarket de que el conflicto termine en marzo cayó al 19% (desde el 30% hace dos días).

-

Aun así, el escenario base de Polymarket sigue siendo que el conflicto termine entre el 1 de abril y el 15 de mayo (44%).

-

En opciones, la probabilidad implícita de que el contrato de Brent de mayo venza por encima de 100 $ subió del 5% al 15% en los últimos dos días.

-

DESTACADOS DE AYER:

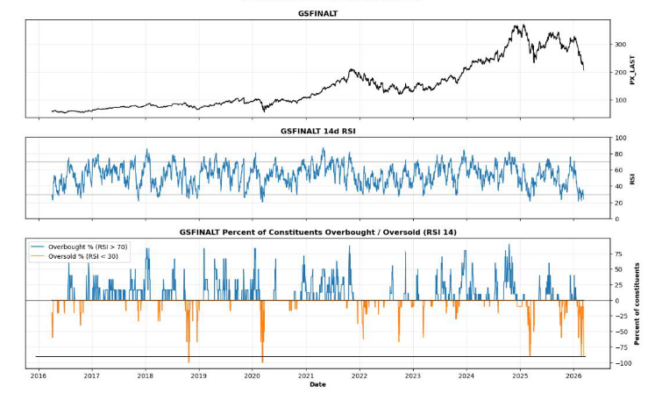

Dolor en Alternativos (Alts): GSFINALT volvió a situarse en la parte más baja del tablero, encaminándose a su quinta sesión consecutiva a la baja y acumulando –12% en ese periodo.

El RSI de 14 días se está acercando a los niveles de sobreventa más extremos registrados, y por debajo de la superficie, 9 de sus 10 componentes ya están en sobreventa (h/t Cullen Morgan).

Flujos: Nuestra mesa estuvo en 4 en una escala del 1 al 10 en términos de actividad total. La jornada terminó con –266 bps en ventas, frente a una media de 30 días de +64 bps.

Los LOs (long-only) terminaron como compradores netos por +2.000 millones de dólares, mientras que los hedge funds fueron vendedores netos por –3.000 millones, impulsados por oferta generalizada en tecnología, macro y servicios de comunicación (más cortos que largos).

Los flujos en acciones individuales siguen siendo moderados en relación con la volatilidad, mientras que el peso de los ETFs en el volumen total continúa en niveles muy elevados (más del 35% del tape).

Dicho esto, estamos empezando a ver más actividad alrededor de dislocaciones (por ejemplo ORCL / UBER ayer), operaciones temáticas entre sectores (la oferta en Private Credit sigue destacando), y operativa intermitente usando megacaps como fuente de financiación (venta de GOOGL y AMZN ayer).

La cobertura en software que vimos la semana pasada parece haberse frenado, con flujos mucho más tranquilos en ese segmento.

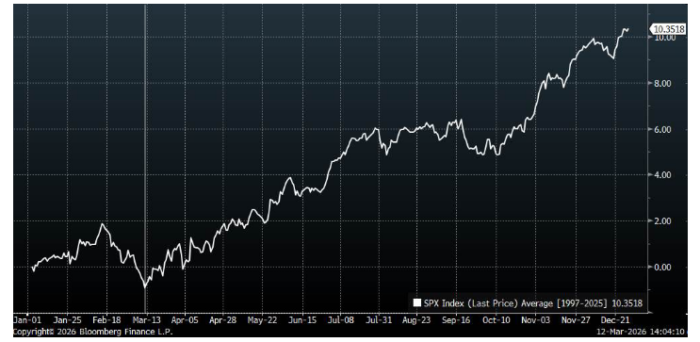

Gráfico del día – vigilancia de estacionalidad:

Mirando 29 años hacia atrás, el 12 de marzo ha marcado históricamente el punto mínimo del S&P 500 (SPX) (h/t Cullen Morgan).