Scores on the Doors: petróleo 69,2%, materias primas 40,8%, oro 17,4%, acciones internacionales 3,0%, dólar estadounidense 1,4%, efectivo 0,7%, high yield –0,4%, bonos gubernamentales –0,8%, investment grade –0,9%, S&P 500 –2,5%, bitcoin –20,0% en lo que va de año.

Zeitgeist: “No sé qué es peor, lo del petróleo o lo del crédito”.

Zeitgeist II: “Sin empleo, sin ahorros, petróleo subiendo 50%, banca en la sombra… si la Generación Z no se retira ahora, puede venir un rally considerable”.

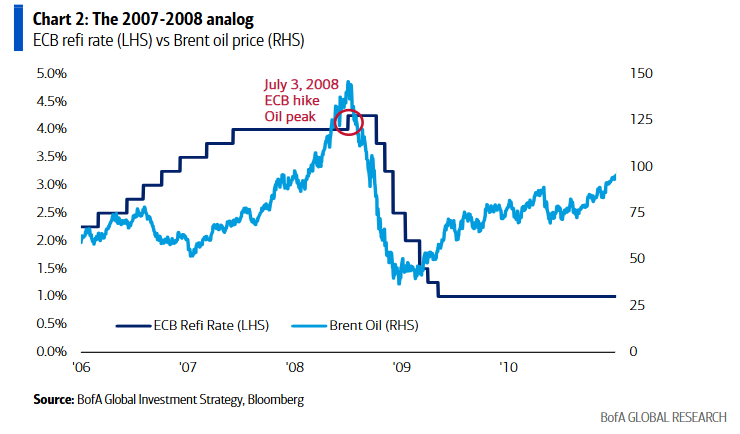

The Biggest Picture: entre agosto de 2007 y julio de 2008 el petróleo pasó de 70 $/barril a 140 $/barril y comenzaron las primeras sacudidas del subprime (BNP / Northern Rock / Bear Stearns); el petróleo alcanzó su máximo el 3 de julio de 2008, el mismo día que el BCE subió tipos 25 pb (Gráfico 2), uno de los mayores errores de política monetaria de la historia… 74 días después quebró Lehman y la crisis financiera global entró en pleno efecto, ya que el crédito terminó imponiéndose al petróleo (que cayó a 40 $/barril), obligando al BCE a recortar 325 pb; ahora la probabilidad de una subida de tipos del BCE para junio de 2026 es del 75%, y Wall Street está negociando inquietantemente un escenario similar al de 2007-2008.

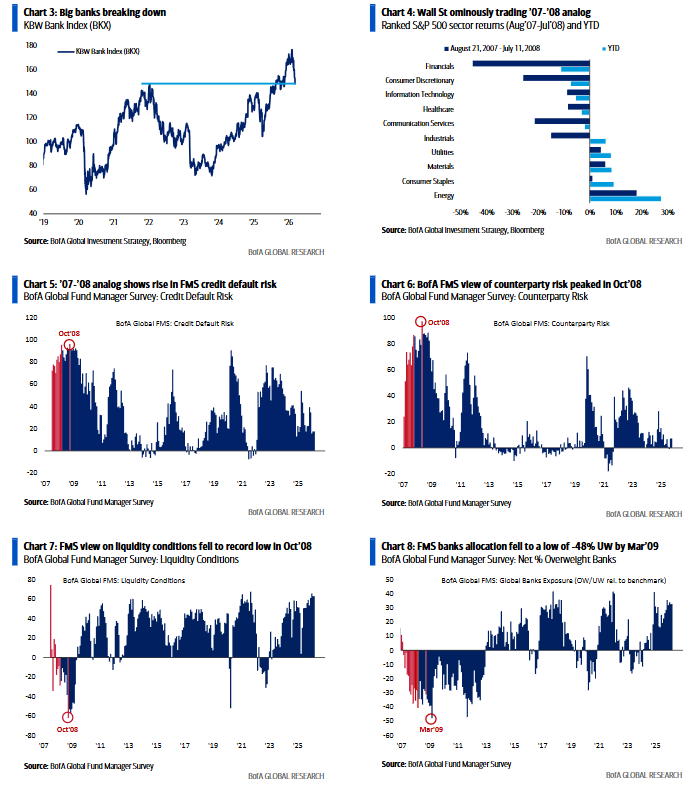

Tale of the Tape: el petróleo está endureciendo las condiciones financieras y el mercado está eliminando las expectativas de recortes de la Fed (junio tenía una probabilidad del 100%, ahora del 25%); el mayor riesgo para las acciones es el beneficio por acción (EPS), no el IPC; los grandes bancos son el pegamento entre Wall Street y la economía real y no se pueden comprar cíclicas cuando los bancos se están deteriorando (BKX <150 – Gráfico 3).

The Price is Right: sugerimos vender en los repuntes si el petróleo supera los 100 $/barril, si el dólar (DXY) supera 100, si el rendimiento del Treasury a 30 años supera el 5%, y si el S&P 500 cae por debajo de 6.600; niveles que probablemente provocarían respuestas de política económica relacionadas con guerra, petróleo, la Fed o aranceles para evitar riesgos en la economía real (EM, Japón/Corea, bancos, industriales y semiconductores serían los más vulnerables si esos niveles fallan); las mejores compras en caso de alto el fuego serían Treasuries, China, consumo y small caps; pero una guerra prolongada más eventos en la banca en la sombra sería el manual clásico de estanflación.

Flujos semanales: 13,2 bn$ hacia acciones, 3,4 bn$ hacia bonos, 0,8 bn$ hacia efectivo, 0,2 bn$ salieron de cripto, 0,9 bn$ salieron de oro.

Flujos a tener en cuenta:

• Préstamos bancarios: salida de 2,4 bn$, la mayor desde abril de 2025 (Gráfico 14);

• Bonos high yield: salida de 5,0 bn$, la mayor desde abril de 2025;

• Deuda de mercados emergentes: salida de 3,1 bn$, la mayor en dos meses;

• Acciones de Corea: entrada récord de 8,9 bn$;

• Acciones de Japón: entrada de 6,3 bn$, la mayor desde mayo de 2013;

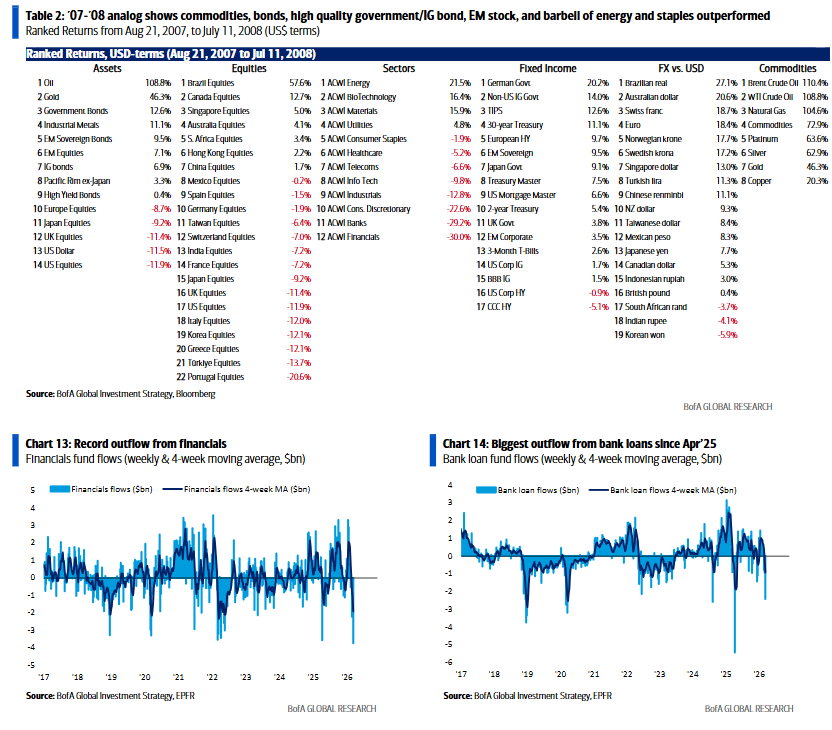

• Sector financiero: salida récord de 3,7 bn$ (Gráfico 13);

• Tecnología: salida de 0,9 bn$, la primera en siete semanas;

• Salud: salida de 1,6 bn$, la mayor desde julio de 2025.

Clientes privados de BofA: 4,3 tn$ en activos bajo gestión… 64,0 % en acciones (el nivel más bajo desde junio de 2025), 18,1 % en bonos (el más alto desde agosto de 2025), 10,6 % en efectivo; mayor entrada en ETFs de renta variable desde noviembre de 2025; en ETFs durante las últimas 4 semanas, los clientes privados han estado comprando Japón, deuda de mercados emergentes y bonos municipales, y vendiendo préstamos bancarios, MLPs y consumo básico.

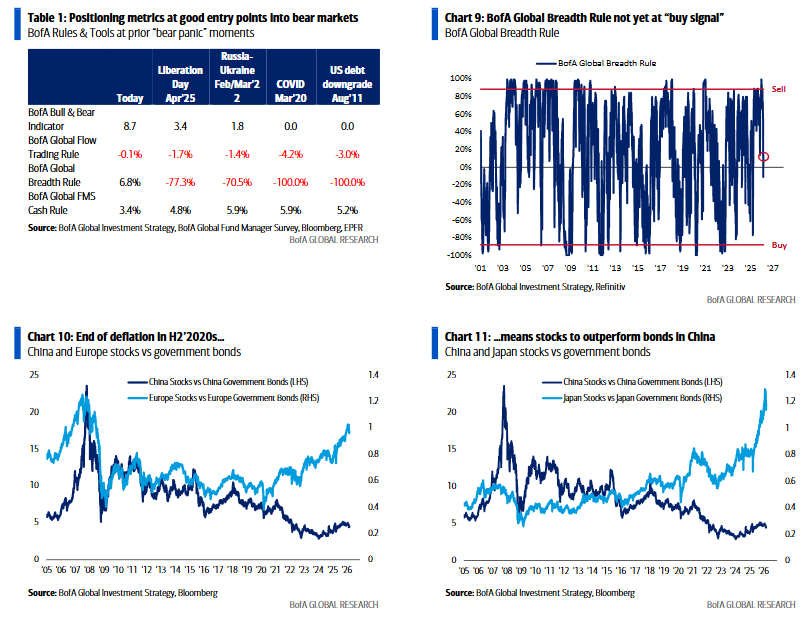

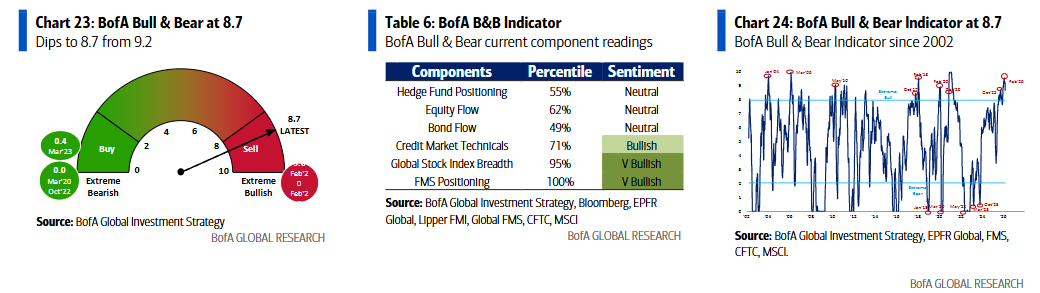

Indicador Bull & Bear de BofA: baja a 8,7 desde 9,2 por salidas en acciones de tecnología y salud, fuertes salidas de bonos high yield y deuda emergente, y menor amplitud en los índices globales de renta variable; el “antiguo” indicador Bull & Bear de BofA baja a 6,2 desde 6,61.

Encuesta Global de Gestores de Fondos de BofA: la próxima gran referencia sobre el sentimiento del mercado… la encuesta global FMS del 17 de marzo; las encuestas realizadas tras shocks negativos inesperados anteriores (aranceles de abril de 2025, Rusia-Ucrania en marzo de 2022, COVID en marzo de 2020, rebaja de la deuda de EE. UU. en agosto de 2011) mostraron “pánico bajista” que terminó siendo señal de compra cuando el efectivo subió más de 0,6 puntos porcentuales, las expectativas de crecimiento cayeron más de 30 puntos y la asignación a acciones cayó más de 20 puntos; si la FMS de marzo muestra niveles de efectivo superiores al 4 %, expectativas de crecimiento negativas y la sobreponderación en acciones cae del 48 % a menos del 20 %… serían las primeras señales de sentimiento de que estamos cerca de los mínimos; también conviene vigilar métricas de riesgo de crédito en la FMS, es decir, riesgo de impago, riesgo de contraparte, condiciones de liquidez y exposición al sector bancario (los bancos fueron el sector más sobreponderado en la FMS de febrero) para detectar señales de preocupación en el sistema financiero; aún no ha ocurrido, pero estas métricas empezaron a deteriorarse a mediados de 2007 antes de la crisis financiera global de 2008 (Gráficos 5-8… especialmente tras la suspensión de reembolsos por parte de BNP en agosto de 2007 en tres fondos con hipotecas subprime).

Visión de trading: sugerimos vender en los repuntes si el petróleo supera los 100 $/barril, el dólar (DXY) supera 100, el rendimiento del Treasury a 30 años supera el 5% y el S&P 500 cae por debajo de 6.600; niveles diseñados para provocar respuestas de política relacionadas con guerra, petróleo, la Fed o aranceles con el objetivo de cortar riesgos en la economía real; las correcciones terminan cuando los activos “sobrevendidos” tocan fondo (software, préstamos bancarios y Bitcoin ya lo han hecho, Mag7 y el crédito privado aún no), cuando los “sobrecomprados” se venden (oro, semiconductores, metales, mercados emergentes, Europa, con los bancos siendo duramente golpeados), y cuando los “refugios seguros” pierden demanda (petróleo y dólar)… esta secuencia se está desarrollando, lo que significa que las presiones de liquidación deberían empezar a aliviarse pronto si los responsables políticos reaccionan; si esta visión de trading es incorrecta, los niveles de pánico político no se sostendrán… los más vulnerables a una mayor reducción de riesgo en carteras serían mercados emergentes, Japón/Corea, bancos, industriales, semiconductores y oro, mientras que serían menos vulnerables los bonos, préstamos bancarios, acciones de China y Reino Unido, consumo básico, Mag7 y consumo discrecional.

Visión de inversión: malas noticias… sí, el indicador Bull & Bear de BofA ha tocado techo, las salidas en modo risk-off son más visibles en bonos high yield estadounidenses, deuda emergente y especialmente en acciones financieras (ver salida récord esta semana – Gráfico 13); pero en el panorama general el posicionamiento aún no muestra un “pánico bajista” que permita a inversores contrarian comprar; el posicionamiento sigue siendo más alcista que bajista porque el consenso cree que la guerra no será larga, que el crédito privado no es sistémico y que los responsables políticos siempre acuden al rescate de Wall Street; los buenos puntos de entrada en mercados bajistas fueron cuando el Bull & Bear de BofA cayó por debajo de 2,0 en tres de los cuatro mínimos bajistas de los últimos 15 años (Tabla 1), cuando la regla de amplitud global de BofA activó señal de compra (cuando el 88% neto de los mercados del MSCI ACWI cotizaban por debajo de las medias móviles de 200 y 50 días), cuando las salidas en cuatro semanas de fondos globales de acciones y bonos HY alcanzaron entre el 1,5% y el 3,0% del AUM, y cuando el efectivo en la encuesta global FMS de BofA se acercó al 5%; por tanto, el posicionamiento indica que no habrá un gran rally desde los niveles actuales sin el fin de la guerra y una fuerte relajación de las condiciones financieras; la buena noticia… el Estrecho de Ormuz es demasiado importante para la cadena de suministro global como para sostener una guerra larga; normalmente transitan unos 20 millones de barriles diarios por el estrecho (incluidos 2 millones de barriles diarios de petróleo iraní), actualmente solo pasan entre 2 y 4 millones, y los 5 millones procedentes de los oleoductos de Arabia Saudí y EAU más 2 millones del reserva estratégica de petróleo de la IEA no pueden compensar el déficit (el Golfo representa el 20% del suministro global de gas y LNG…); cuando el posicionamiento sea más bajista y los riesgos políticos, macro y financieros obliguen a EE. UU. a impulsar un alto el fuego, las mejores operaciones serían…

• Treasuries: creemos que el Treasury estadounidense a 30 años al 5% es atractivo como cobertura frente a recesión o evento de crédito, y si supera el 5% y amenaza la solvencia del gobierno de EE. UU., eso implicaría intervención de la Fed;

• China: compramos acciones chinas porque la inflación está subiendo (CPI subyacente 1,8%, el nivel más alto desde 2019), el gasto fiscal está aumentando (China apunta a déficits récord del 4% del PIB en 2025 y 2026 — y necesita contrarrestar nuevas amenazas relacionadas con el petróleo iraní, la Belt & Road y la política estadounidense Pax Silica 2 con más estímulos), y los rendimientos de los bonos están subiendo (el rendimiento a 30 años ha subido 50 pb en los últimos 12 meses)… el fin de la deflación en Japón y Europa (este último ayudado por Rusia/Ucrania) llevó en la primera mitad de la década de 2020 a una superación estructural de las acciones frente a los bonos… la historia de China sería la de la segunda mitad de la década (Gráficos 10-11); petróleo, subidas de tipos y riesgos para el EPS… todo apunta a growth > value en el corto plazo (Mag7 > bancos), pero la narrativa fiscal del Nuevo Orden Mundial implica un nuevo mercado alcista internacional.

• Los pobres y las pequeñas empresas: Trump fue elegido con la promesa de menos guerra y menos inflación; la asequibilidad y el coste de vida son el tema más importante para los votantes; Trump no puede permitir que su aprobación caiga mucho más (43% aprobación, 36% en inflación, 40% en economía); se espera que tras la guerra la política cambie agresivamente para abordar el coste de vida… lo que sería más positivo para consumo discrecional, especialmente empresas orientadas al consumidor de menor renta en la economía en forma de K, y mejoraría las condiciones para las pequeñas empresas.

Visión de riesgo: si la guerra se prolonga, aumentan los riesgos en la banca en la sombra y un petróleo persistentemente alto supone un riesgo para Wall Street a través del EPS más que del CPI (el consenso prevé un crecimiento del EPS del S&P 500 del 17% en los próximos 12 meses); no hubo recesión en EE. UU. tras el shock petrolero de 2022 por la guerra Rusia-Ucrania porque el gasto público estadounidense pasó de 4 billones a 6 billones en dos años, los consumidores tenían 2 billones en ahorro excedente de COVID para gastar y el mercado laboral añadía de media 400.000 empleos mensuales; hoy no es el caso (gasto público plano interanual, tasa de ahorro 3,6%, nóminas cayendo en 92.000 el mes pasado); además, en 2022 no había problemas de crédito en el sector de banca en la sombra no regulado; el comportamiento de los activos en 2026 se parece de forma inquietante al visto entre mediados de 2007 y mediados de 2008… entonces la subida del petróleo fue impulsada por demanda (China e India) y no por oferta como en 1973 (a diferencia de 2022), la disponibilidad de crédito se redujo y la combinación de shocks de petróleo y crédito implicó que la asignación correcta de activos fuera materias primas (petróleo, oro) por encima de activos financieros, bonos por encima de acciones, bonos gubernamentales de alta calidad e investment grade por encima de high yield, acciones de mercados emergentes por encima de EE. UU., y una estrategia de barra entre energía y consumo básico frente a bancos y tecnología (ver Tabla 2).