El viernes a las 16:00 se ha convertido en uno de los peores momentos de la semana, ya que tanto el sábado como el domingo se han convertido, en la práctica, en sesiones llenas de catalizadores, pero sin descubrimiento real de precios.

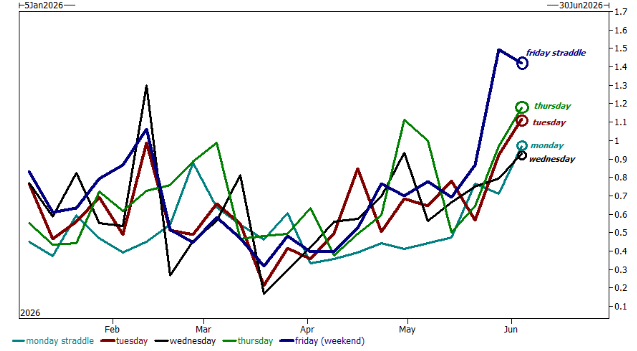

A los inversores no les gusta vivir en un entorno de noticias volátiles mientras al mismo tiempo están en un vacío de PnL (ver los gráficos de straddles abajo).

El S&P 500 ha caído cinco de las últimas seis semanas, y los datos de prime brokerage de Goldman Sachs muestran que las acciones estadounidenses han sido vendidas durante cuatro semanas consecutivas.

Las exposiciones netas y brutas están disminuyendo, los hedge funds están aumentando activamente sus posiciones en productos cortos, y los gestores de activos acaban de vender una cantidad récord de futuros del S&P 500 (no es un error).

El participante medio del mercado ha empezado a ponerse nervioso y a reaccionar de verdad. Hemos pasado de un enfoque de:

“esto pinta mal, compra algunos puts”

a uno de:

“esto pinta mal, vende delta”.

Esta base de trading (más posiciones cortas y menor exposición neta) está siendo señalada como la leña que podría alimentar un rally de desescalada, básicamente porque es el tipo de movimiento al que el mercado está acostumbrado.

Aun así, seguimos solo un ~5% por debajo de los máximos históricos, y conviene recordar dos cosas:

-

Las vías de salida no son unilaterales esta vez.

-

Hay más riesgos en la matriz que Oriente Medio (crédito, empleo, etc.).

Sigo pensando que una posición corta en delta es la mejor forma de gestionar posiciones largas, ya que el potencial alcista está prácticamente limitado a los máximos históricos (7.000) mientras que el riesgo a la baja es ilimitado.

Aspecto técnico potencialmente negativo

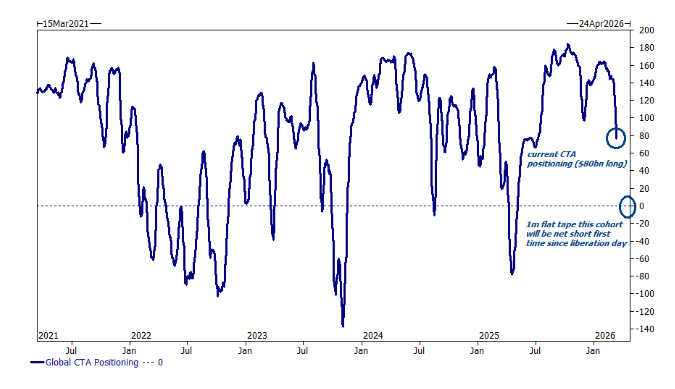

Los CTAs están en modo vendedor.

Una parte significativa de los desapalancamientos ya ha ocurrido (-50.000 millones en la última semana). Pero si los cálculos de Goldman Sachs son correctos, la situación podría empeorar de forma material:

-

69.000 millones de dólares por vender en la próxima semana

-

98.000 millones por vender en el próximo mes

Aspecto técnico potencialmente positivo

Esta semana expiran los futuros del VIX.

Eso significa que el mercado recuperará muchas coberturas de cola corta, lo que podría reducir parte del estrés de volatilidad.

En términos simples:

las mesas de trading no tendrán que mantener posiciones grandes cortas en ES1 ni largas en futuros del VIX para cubrir carteras que están cortas en cientos de miles de calls del VIX entre strike 20 y 50.

Trades / dónde esconderse

La pregunta “¿dónde puedo esconderme?” surgió varias veces en la mesa esta semana.

-

“Power Up America” sigue siendo una posición necesaria contra un S&P corto: el gasto en CapEx energético es muy real y la electricidad es el combustible de la IA.

-

Puts sobre VKO han vuelto a aparecer, con traders rescatando el playbook de 2022 (2022 también fue buen mercado para put fly).

-

Rate receivers se han vuelto muy populares en la mesa (para quien no lo haya visto, el 1y1y SOFR ha subido casi 50 bps en dos semanas).

-

En FICC siguen proponiendo short del basket TMT a 30 años contra Treasuries estadounidenses (una idea interesante).

Buena suerte.

Datos adicionales

1. Prime Brokerage (i)

El apalancamiento bruto está cayendo, pero no lo suficientemente rápido.

Esto es relativamente nuevo y una señal de incomodidad creciente a nivel de cartera.

-

El apalancamiento bruto cayó 3,4 puntos esta semana, la mayor caída semanal en cuatro meses.

-

Aun así sigue en el percentil 86 en el histórico de un año.

2. Prime Brokerage (ii)

El apalancamiento neto también está cayendo, pero no lo suficiente.

-

–1,3 puntos esta semana, hasta 53,5% (percentil 69 en el último año).

Aunque parezcan niveles prudentes de riesgo, todavía no reflejan pánico.

Para ponerlo en contexto:

la exposición neta cayó hasta ~40% en el “Liberation Day”, que fue hace menos de un año.

3. Cash 1-delta

Otra semana de actividad “congelada” por parte de gestores tradicionales (long-only).

Mientras tanto, los hedge funds se cubrieron agresivamente mediante ETFs short delta-one, terminando como vendedores netos por 4.000 millones.

4. Futuros (i)

Un comentario de Rob Quinn resume bien la situación:

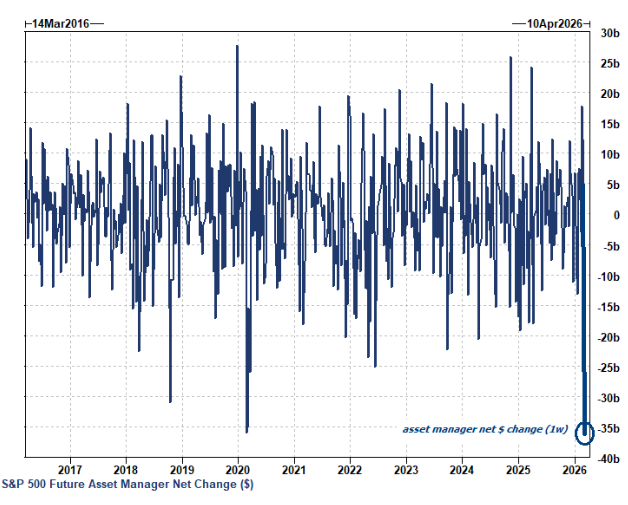

Entre el 3 y el 10 de marzo, los gestores de activos vendieron 36.200 millones de dólares en futuros del S&P 500, el mayor volumen nocional en más de 10 años.

El principal motor fue liquidación de posiciones (-30.700 millones).

5. Futuros (ii)

Los CTAs están claramente en modo vendedor.

Si el mercado se mantiene plano durante la próxima semana:

-

69.000 millones de dólares de oferta de acciones entrarían al mercado

-

27.000 millones SPX

-

3.600 millones NDX

-

5.200 millones RTY

-

Si el mercado permanece plano durante un mes:

-

98.000 millones de dólares de oferta

Eso dejaría al conjunto de CTAs netamente cortos en acciones por primera vez en mucho tiempo.

6. Derivados (i)

Cuando el mercado no capituló a la baja, el lunes se produjo un gran desmantelamiento de coberturas.

Esto dejó a los gestores de cartera en una posición complicada durante el resto de la semana, ya que:

-

las opciones se encarecieron

-

la única cobertura restante era short delta-one.

7. Derivados (ii)

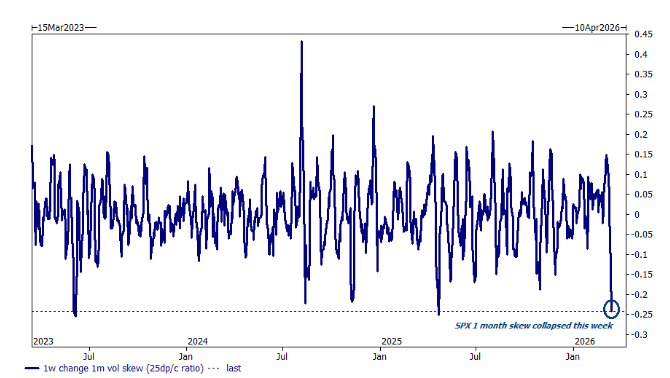

Otra señal menos visible de la caída de exposición neta es el movimiento en el skew del SPX.

La semana pasada vimos una de las repricings más fuertes del skew del S&P en tres años.

La cobertura natural para una cartera con muchos shorts macro es comprar calls del SPX.

8. Temáticas de inversión

Algunas ideas temáticas para la semana:

-

Long memoria global (GSXGMEMO)

-

Long IA física y robótica global (GSXGROBO, GSXGBOTZ)

-

Long drones globales (GSXGDRON)

-

Long sensores globales (GSXGSENS)