Scores en el tablero: petróleo 63,4%, materias primas 44,7%, dólar estadounidense 1,6%, oro 1,0%, efectivo 0,8%,

acciones internacionales -0,5%, bonos HY -1,1%, bonos IG -1,6%, bonos gubernamentales -1,6%, acciones de EE. UU. -5,4%,

bitcoin -21,6% en lo que va de año.

Zeitgeist: “La operación dolorosa es o bien nuevos máximos liderados por crédito privado o nuevos mínimos liderados por semiconductores.”

Zeitgeist II: “En un buen mercado, cuando el índice cae por debajo de su media móvil de 200 días, los inversores cubren sus cortos, pero en un mal mercado es cuando venden sus largos.”

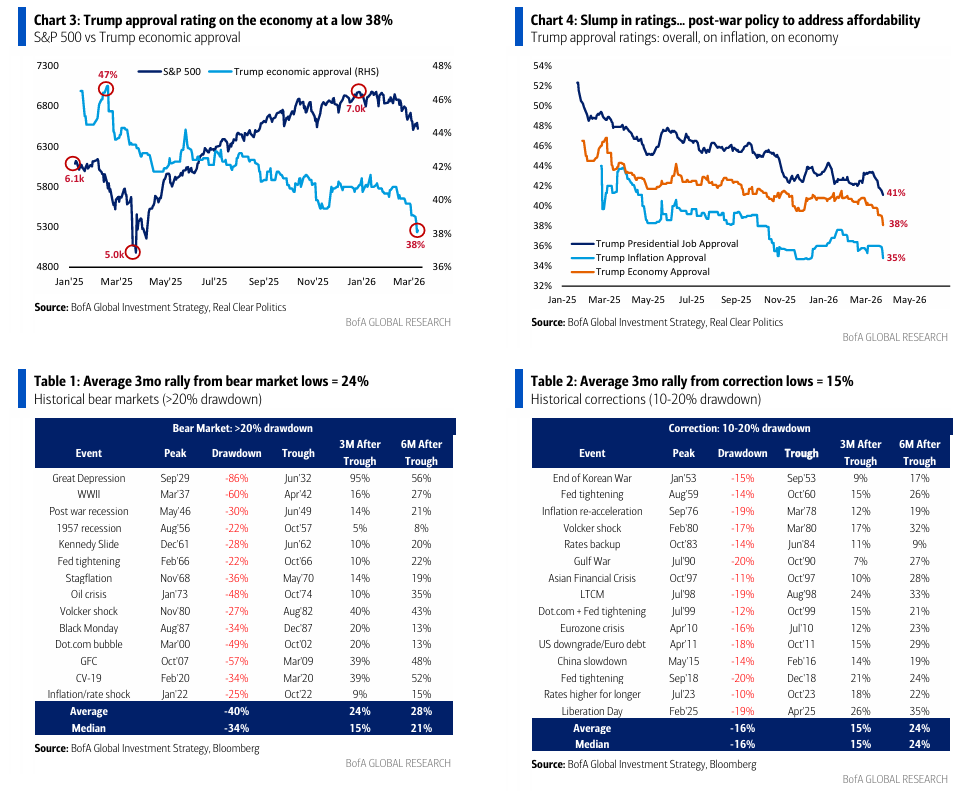

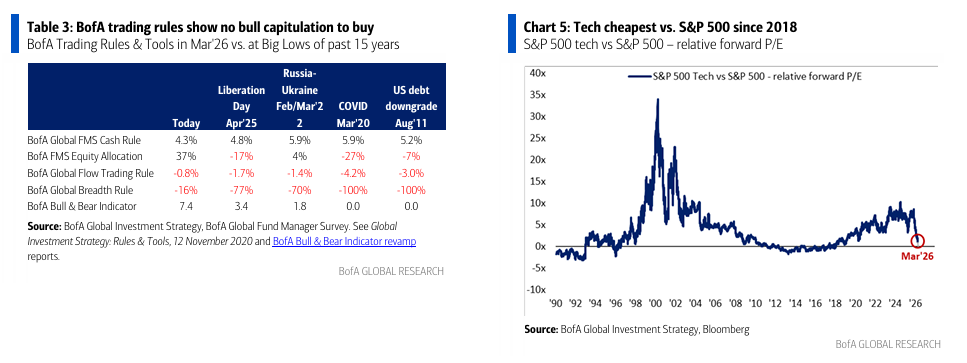

El precio justo: la señal de venta del indicador Bull & Bear de BofA termina (desde el 17 de diciembre el SPX -4%, de pico a valle -7%); petróleo >100$/barril, rendimiento del GT30 en 5%, SPX <6600 está desencadenando pánico de política, pero por ahora las reglas de trading de BofA no muestran capitulación alcista (Tabla 3) ni pánico macro (rebajas de PIB/BPA) para que los contrarians compren.

Historia del tape: mercados bajistas en la credibilidad presidencial = mercados bajistas en el dólar estadounidense (ver Nixon, Carter, Bush II – Gráfico 10); si la credibilidad de Trump se ve estructuralmente afectada por Irán, entonces la capacidad de influir verbalmente en Wall Street y forzar entradas de IED disminuye; decimos que el dólar sigue en mercado bajista… el oro y los alcistas internacionales volverán.

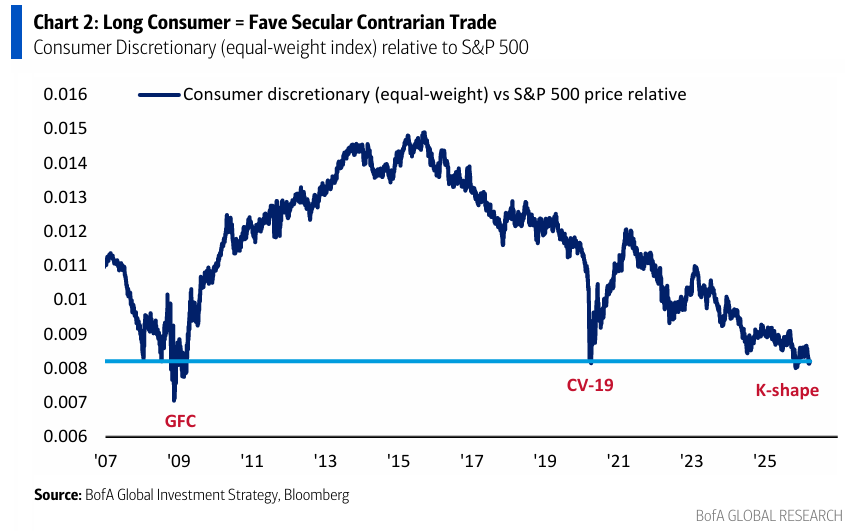

El panorama más amplio: consumo discrecional en mínimos relativos de la GFC ’08 y COVID ’20 (ponderado equitativamente – Gráfico 2); el consumidor = largo contrarian favorito (especialmente acciones de menor renta) para operar el giro de Trump tras la guerra para abordar la asequibilidad y la caída en índices de aprobación (Gráficos 3 y 4), ante el próximo cambio de política “IA = RBU = YCC” para proteger a los trabajadores, y como cobertura frente al cambio electoral en la segunda mitad de los 2020s de “capitalismo populista” a “socialismo populista”.

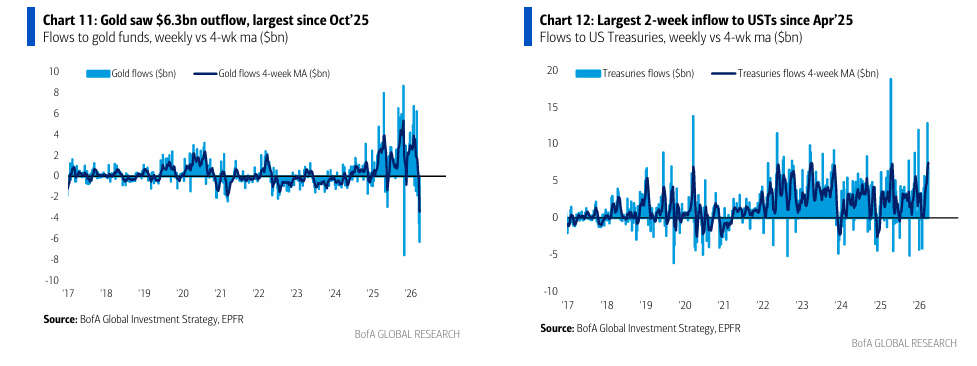

Flujos semanales: 2,7bn de dólares hacia bonos, 35,0bn desde efectivo, 29,0bn desde acciones, 6,3bn desde oro, 0,5bn desde cripto.

Flujos a tener en cuenta:

• Efectivo: salida de 35,0bn, primera y mayor salida en 10 semanas,

• Oro: salida de 6,3bn, la mayor desde oct’25,

• Bonos del Tesoro de EE. UU.: entrada de 6,8bn, mayor entrada en 2 semanas (19,7bn) desde abr’25,

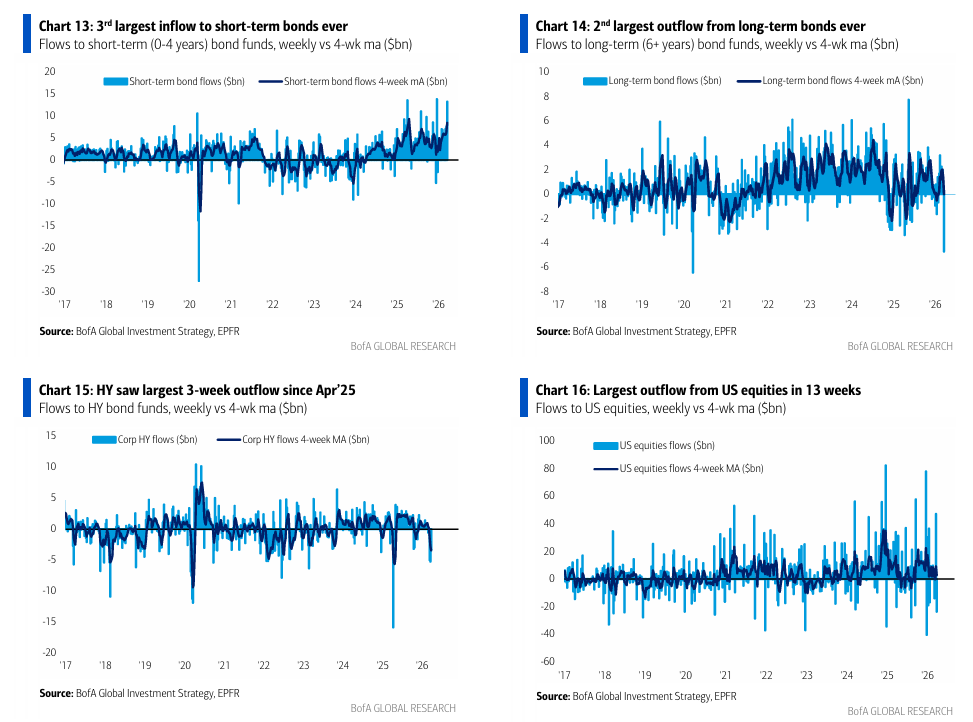

• Bonos a corto plazo (gobierno/corporativos <4 años): entrada de 13,3bn, la 3ª mayor de la historia,

• Bonos a largo plazo (>6 años): salida de 4,7bn, la mayor desde mar’20, 2ª mayor de la historia,

• Bonos HY: salida de 3,3bn, mayor salida en 3 semanas (13,5bn) desde abr’25,

• Renta variable de EE. UU.: salida de 23,6bn, la mayor en 13 semanas,

• Renta variable europea: salida de 3,1bn, la mayor desde abr’25,

• Materiales: salida de 10,5bn, la mayor de la historia.

Clientes privados de BofA: 4,2tn de dólares en activos bajo gestión… 63,4% en acciones (nivel más bajo desde may’25), 18,4% en bonos (nivel más alto desde jun’25), 10,9% en efectivo (nivel más alto desde may’25); sin ventas en GWIM… el número de participaciones en ETF de renta variable sube un 2% en lo que va de año, 1% en las últimas 4 semanas y 0,3% en la última semana; clientes privados comprando Japón, consumo básico y materiales, mientras venden ETF de préstamos bancarios, tecnología y deuda emergente en las últimas 4 semanas.

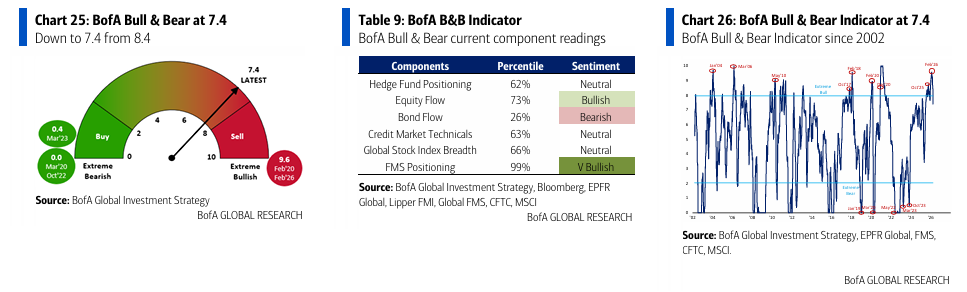

Indicador Bull & Bear de BofA: cae con fuerza de 8,4 a 7,4 (nivel más bajo desde jul’25) por el deterioro de la amplitud de los índices globales, salidas en bonos HY y deuda emergente, y ampliación de spreads de crédito (bonos HY y AT1); la señal contrarian de “venta” del indicador Bull & Bear de BofA termina (desde el 17 de diciembre el SPX -5%, de pico a valle -7%); tras el fin de señales previas de venta del Bull & Bear de BofA (32 ocasiones desde 2002), las rentabilidades medias del SPX y ACWI son de solo un 1% en 3 meses; el “antiguo” indicador Bull & Bear de BofA sube a 6,5 desde 6,41.

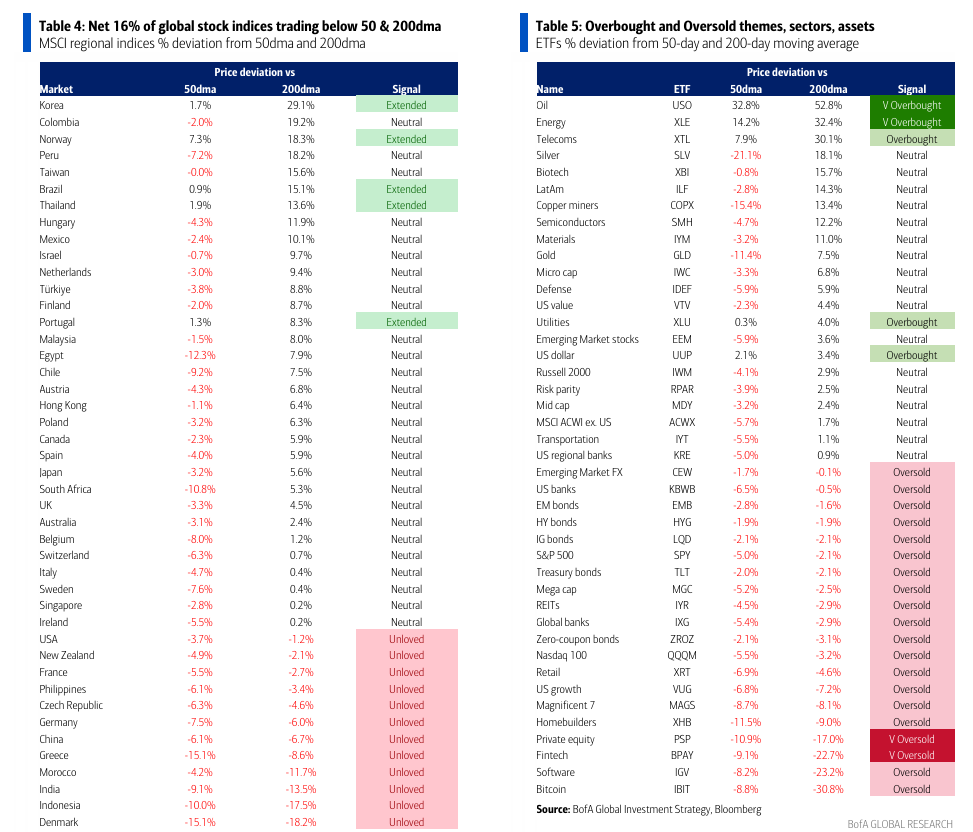

De señales de venta a compra: la primera regla de trading en señalar “compra” será la Regla de Amplitud Global de BofA; la “señal de compra” para acciones globales se activa cuando el 88% neto de los índices de renta variable global cotizan por debajo de sus medias móviles de 50 y 200 días; alcanzó el -39% el lunes, pero actualmente está en -16%, y necesita caídas en renta variable de aproximadamente -2% en Asia Pacífico, -3% en mercados emergentes, -14% en Latinoamérica para activar la “señal de compra” (Tabla 4).

El dolor inesperado: muchos “pain trades” en el Q1 para el consenso… letras del Tesoro superando a los bonos de hyperscalers de IA, el dólar estadounidense superando a Bitcoin, el petróleo > oro, estrategias de aplanamiento de curva > empinamiento, mercados emergentes > acciones de EE. UU.; energía > tecnología, consumo básico > bancos, semiconductores > software, micro > mega caps en sus apuestas…; y mucho dolor en acciones bajo la superficie del S&P 500… 336 acciones (67% del índice) caen más de un 10%, 143 acciones (28% del índice) caen más de un 20% desde que el optimismo por liquidez y el pico del boom de capex en IA alcanzaron su máximo a finales de octubre; las grandes correcciones siempre van seguidas de grandes rebotes… en los últimos 100 años, 15 grandes “correcciones” (es decir, el SPX cae entre un 10-20%) y el rebote medio a 3 meses desde mínimos = 15% (Tabla 2); pero el S&P 500 aún no está en territorio de “corrección”, no lo estará hasta que rompa los 6.3k.

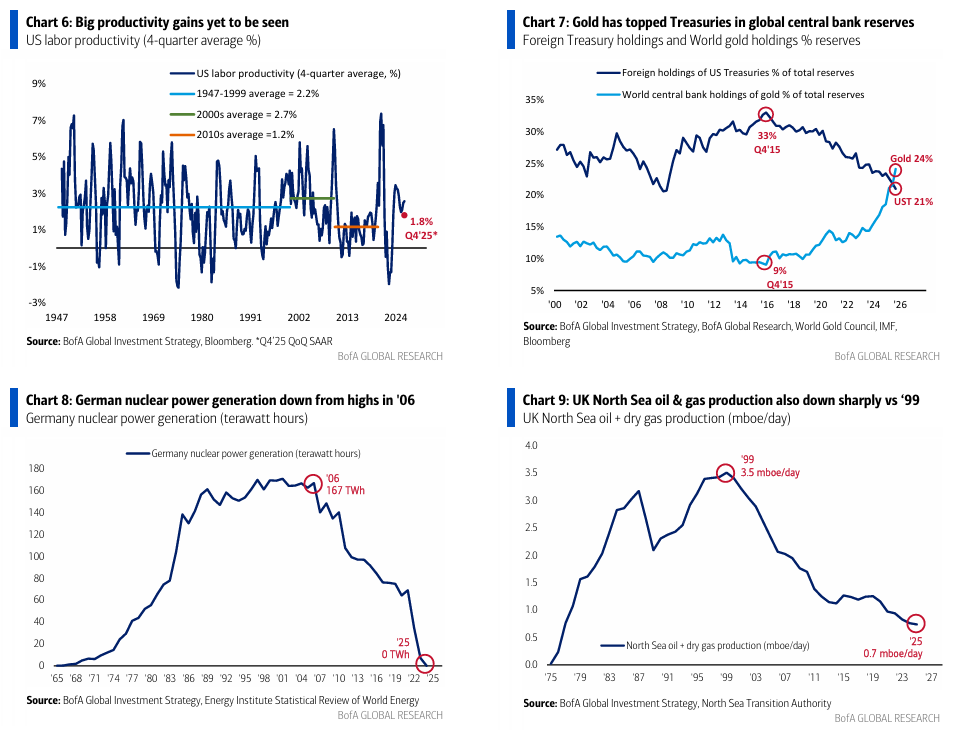

Escenario bajista = BPA: ampliación de spreads de crédito y nuevas caídas en acciones continuarán hasta que las probabilidades de recesión y de subidas de tipos dejen de aumentar, y dejen de amenazar grandes recortes al crecimiento de BPA global del consenso del 19%; el soporte para los alcistas de inminentes ganancias de productividad por IA se ve dañado por el débil crecimiento de productividad del 1,8% en el Q4 (Gráfico 6); el fin de la guerra, un acuerdo comercial EE. UU.-China o sobre el Estrecho de Ormuz, o un recorte en el capex de IA de hyperscalers serían catalizadores para suelos en activos de riesgo, pero cuanto más se retrasen, mayor será la probabilidad de que los mercados roten aún más desde trades de boom en Q4, a trades de estanflación en Q1, a trades de recesión en Q2… largos en Treasuries de EE. UU., cortos en cíclicos y en temas de liquidez siguen en territorio de sobrecompra (plata, petróleo, Corea, Latinoamérica, semiconductores, energía, telecomunicaciones).

Escenario alcista = FCI: el rally necesita un alivio de las condiciones financieras a medida que la coordinación de políticas globales para reducir el petróleo hace que se descarten subidas de tipos, se alivie el riesgo sistémico del crédito privado y la curva de tipos se empine; los mejores largos contrarian para el Q2 con exposición a la relajación del FCI… software, capital privado y financiación al consumo (basado en la desviación respecto a las medias móviles de 50 y 200 días, la mejor métrica para comprar miedo y vender codicia – Tabla 5).

Nuestro escenario: asumimos pánico de política para evitar la recesión… decimos que los mejores trades son largos en steepeners de la curva de tipos y en acciones de consumo; sin prisa, sin codicia, pero el oro y los alcistas internacionales retomarán el movimiento con un dólar estadounidense bajista y el exceso fiscal del resto del mundo (pobre Europa… tanto que gastar en defensa y ahora en energía tras renunciar a fuentes energéticas domésticas, por ejemplo la nuclear alemana y el petróleo y gas del Mar del Norte en Reino Unido, Gráficos 8 y 9); el amplio rango lateral para crédito y acciones comenzó a finales de octubre/principios de noviembre con el pico de liquidez, el pico de optimismo en capex de IA y las pérdidas electorales de Trump en NY/NJ/VI… cada vez más probable que continúe hasta que las elecciones de medio mandato de nov’26 revelen la preferencia electoral entre capitalismo populista o socialismo populista en ’27 y ’28.