Resumen:

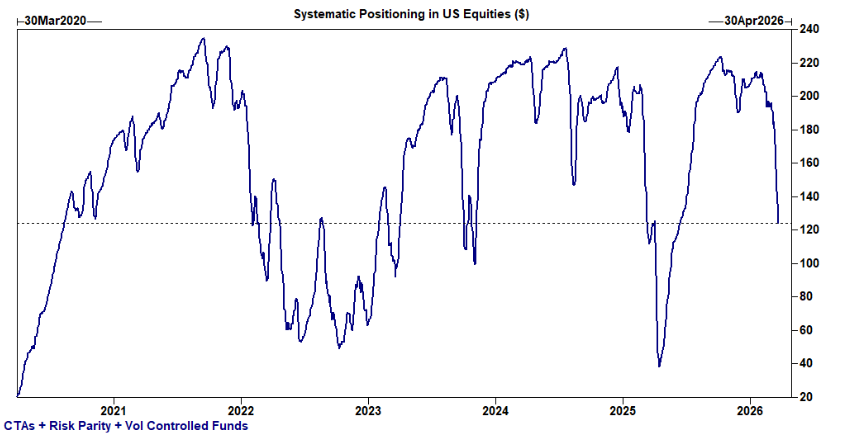

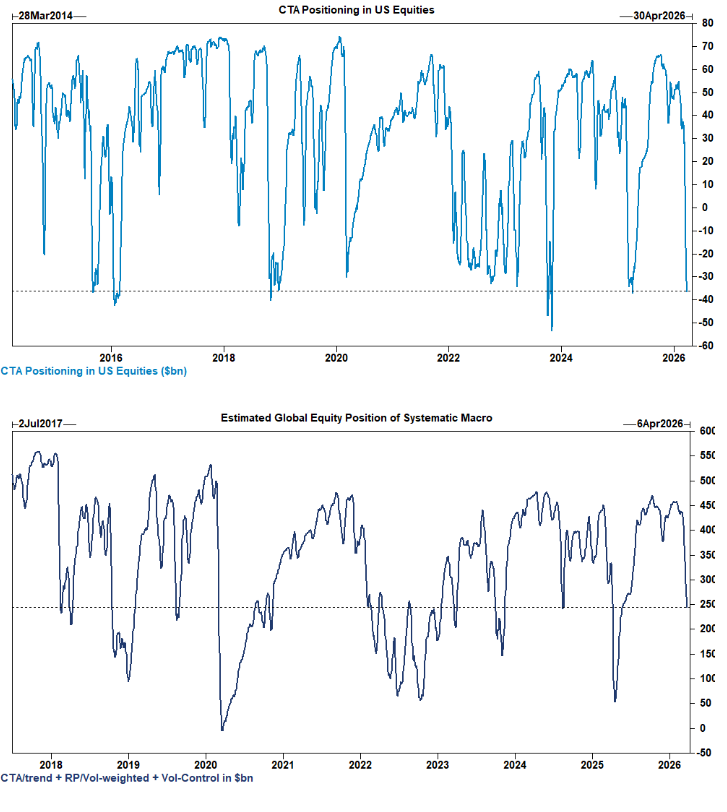

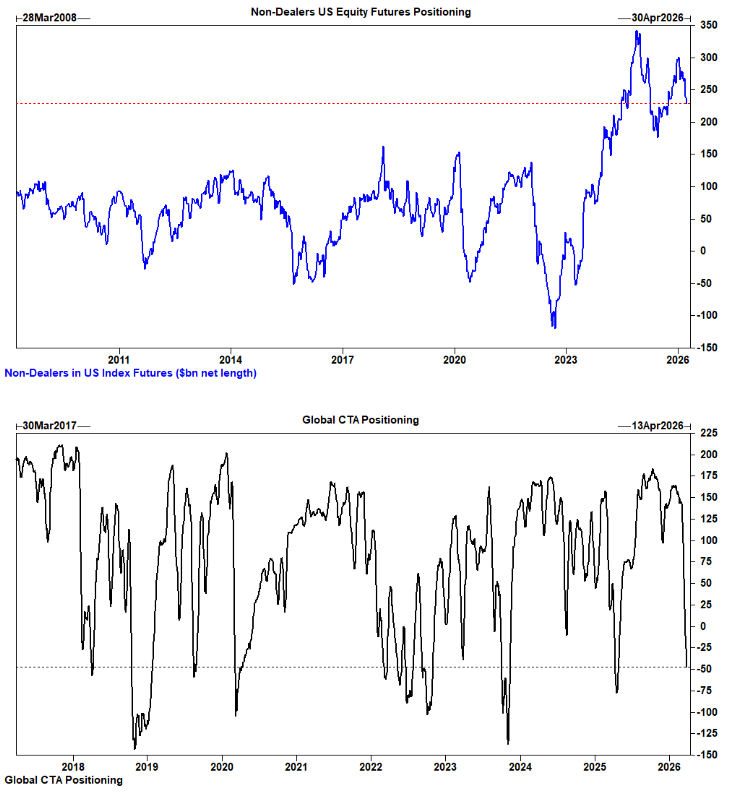

- CTA Corner: Estimamos que los CTAs han vendido -184 bn de dólares en renta variable global durante el último mes. Actualmente, los CTAs están cortos en -47 bn de dólares.

- GS PB: La estimación de rendimiento de GS Equity Fundamental L/S cayó -0,93% entre el 20/3 y el 26/3 (vs MSCI World TR -1,50%), impulsada por un beta de -0,69% y un alpha de -0,24% debido a pérdidas en el lado largo. La estimación de rendimiento de GS Equity Systematic L/S subió +0,34% durante el mismo periodo, impulsada por un alpha de +0,44% debido a ganancias en el lado largo, parcialmente compensadas por un beta de -0,10%.

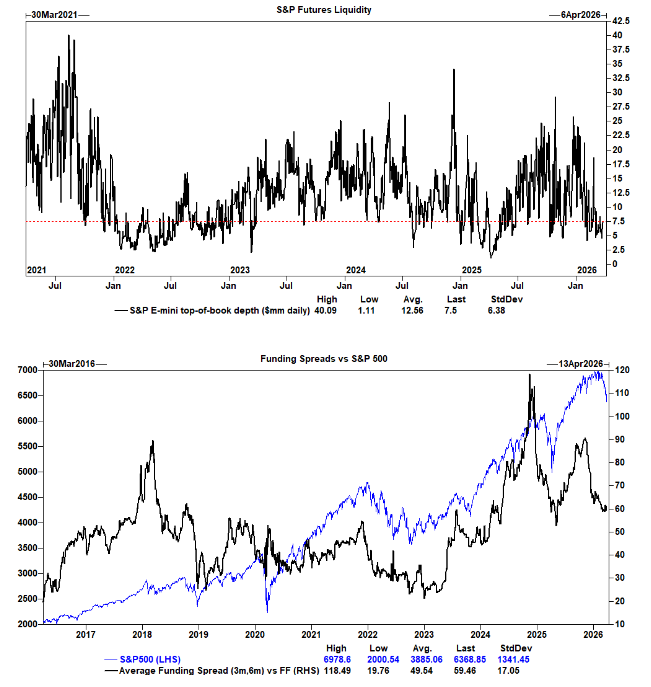

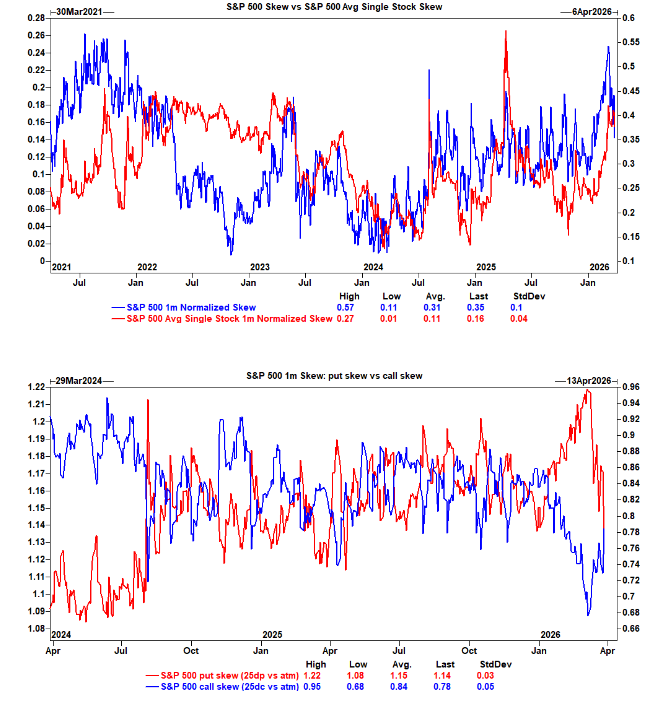

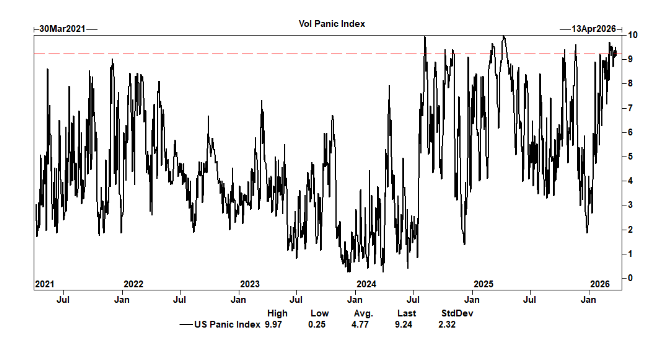

Gráficos en foco: Indicador de sentimiento, índice de pánico de EE. UU., indicador de apetito por riesgo, skew del SPX vs acciones individuales, skew de calls vs skew de puts, liquidez de futuros del S&P, spreads de financiación vs S&P 500.

CTA Corner

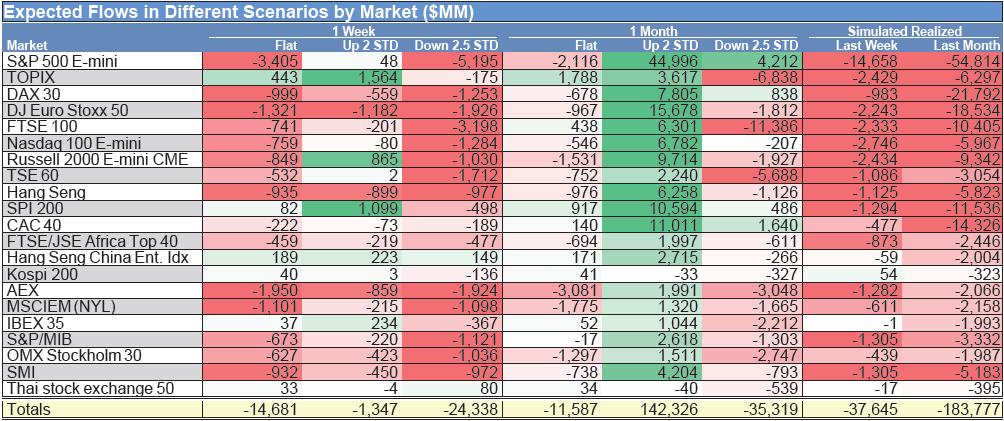

Flujos CTA:

Durante la próxima semana…

- Mercado plano: vendedores 15 bn (5 bn fuera de EE. UU.)

- Mercado al alza: vendedores 1 bn (833 m hacia EE. UU.)

- Mercado a la baja: vendedores 24 bn (7,5 bn fuera de EE. UU.)

Durante el próximo mes…

- Mercado plano: vendedores 12 bn (4 bn fuera de EE. UU.)

- Mercado al alza: compradores 142 bn (61 bn hacia EE. UU.)

- Mercado a la baja: vendedores 35 bn (2 bn hacia EE. UU.)

Niveles clave de pivote para el SPX:

- Corto plazo: 6756

- Medio plazo: 6745

- Largo plazo: 6399

GS Prime Brokerage

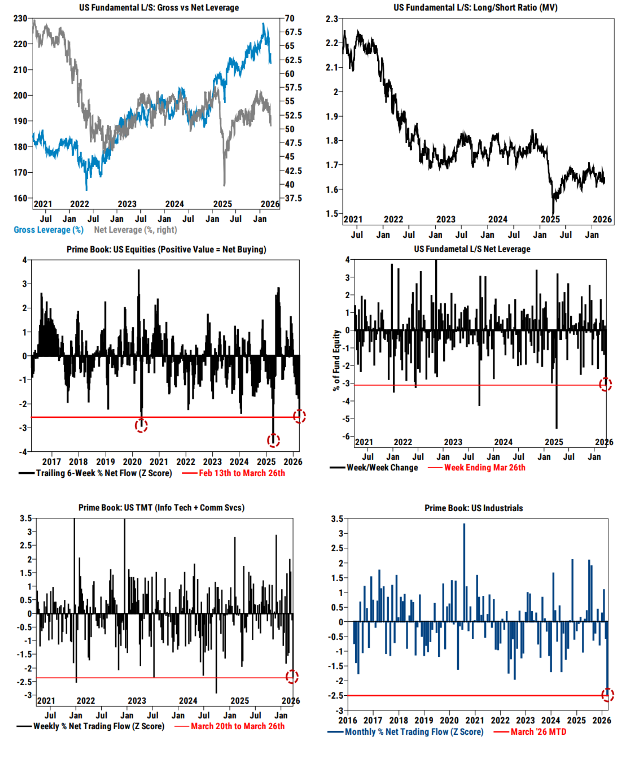

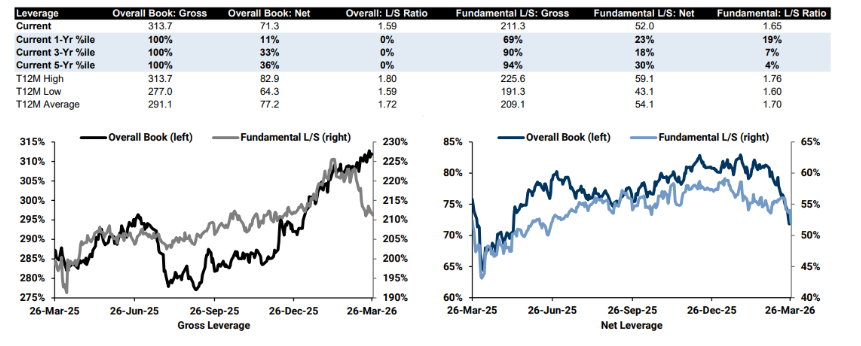

El apalancamiento bruto total del libro aumentó +3,9 pts hasta 313,7% (máximo de 5 años) y el apalancamiento neto cayó -3,7 pts hasta 71,3% (percentil 11 a 1 año). El ratio L/S total del libro cayó -3,1% hasta 1,588 (mínimo de 5 años).

El apalancamiento bruto Fundamental L/S cayó -0,5 pts hasta 211,3% (percentil 69 a 1 año) y el apalancamiento neto cayó -3,9 pts hasta 52,0% (percentil 23 a 1 año).

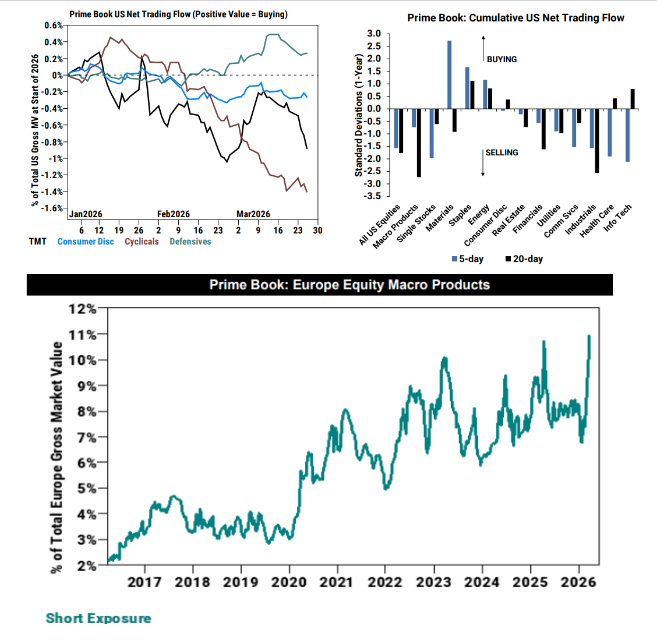

La renta variable global registró la mayor venta neta desde abril de 2025 y fue vendida netamente por sexta semana consecutiva (8 de las últimas 9, -2,4 desviaciones estándar a 1 año), mientras que la actividad bruta de trading continuó aumentando, impulsada por ventas en corto y, en menor medida, ventas en largo (5,6 a 1).

Asia EM fue vendida netamente al ritmo más rápido desde abril de 2025, impulsada por ventas tanto en corto como en largo (1,8 a 1).

A pesar de la actividad de venta de esta semana, las asignaciones brutas y netas a Asia (EM + DM, como % de la exposición total del Prime Book) se sitúan ahora en 23,8% y 29,1%, respectivamente, todavía cerca de máximos históricos.

Los hedge funds vendieron netamente renta variable europea por sexta semana consecutiva, liderados por ventas en corto en productos macro. Las ventas netas de esta semana estuvieron impulsadas completamente por productos macro (ventas en corto), mientras que las acciones individuales fueron compradas netamente de forma modesta (compras en largo). La exposición corta en productos macro (como % de la exposición total en Europa) se sitúa ahora en el 11%, en máximos de 10 años.

El apalancamiento bruto L/S en EE. UU. cayó por tercera semana consecutiva en -0,6 pts hasta 212,6% (percentil 37 a 1 año), mientras que el apalancamiento neto L/S en EE. UU. descendió -3,1 pts —la mayor caída semanal desde la semana del Liberation Day— hasta 50,6% (percentil 22 a 1 año). Los hedge funds vendieron netamente renta variable estadounidense por sexta semana consecutiva y al ritmo más rápido desde abril de 2025.

Las acciones TMT de EE. UU. (tecnología de la información + servicios de comunicación) registraron conjuntamente la mayor venta neta porcentual desde septiembre de 2024 (tercera mayor en los últimos cinco años, -2,4 z-score), impulsada por ventas tanto en largo como en corto (2 a 1).

Los hedge funds vendieron netamente acciones industriales de EE. UU. por quinta semana consecutiva (8 de las últimas 9), impulsadas por ventas en corto y en largo (2,4 a 1).

Gráficos en foco

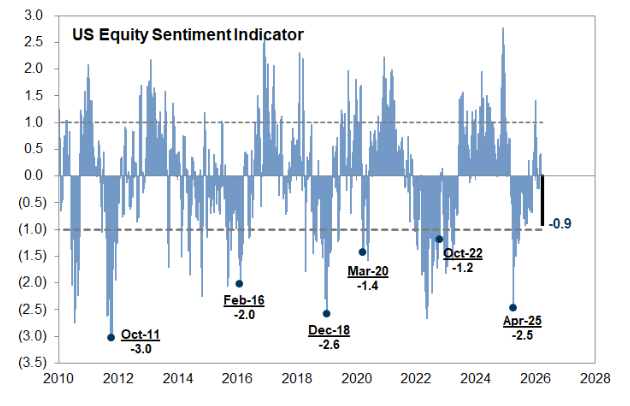

Nuestro indicador de sentimiento de renta variable en EE. UU. cayó esta semana hasta -0,9, reflejando una fuerte reducción directa de la exposición a renta variable. Niveles del indicador por debajo de -1 han sido históricamente predictivos de rentabilidades superiores a la media en acciones, aunque la señal mejora cuando el indicador cae por debajo de -1,5.

Nuestro índice de pánico de volatilidad en EE. UU. continúa extremadamente elevado, con una última lectura de 9,2/10.

Ahora llevamos 17 sesiones consecutivas en territorio de “pánico” (por encima de 8,5), una de las rachas más largas de los últimos 15 años.