LO QUE ESTAMOS VIGILANDO:

Deshace de posiciones en marzo (H/T Lee Coppersmith):

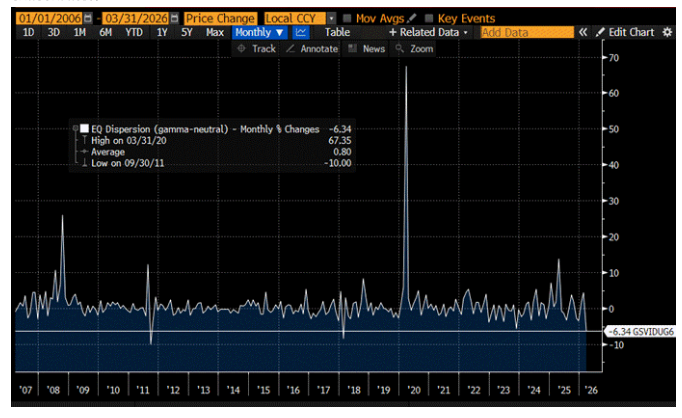

- Junto con otras estrategias, marzo fue un mes muy negativo para la dispersión en renta variable (largo volatilidad en acciones individuales vs. corto volatilidad en índices), especialmente en formatos neutrales a gamma. Según las estimaciones de la estrategia de GS, fue el tercer peor mes registrado.

- En nuestra opinión, esto se parece mucho más a otro desmonte de posicionamiento en volatilidad que a un verdadero shock de estrés, situándolo más cerca de episodios de caídas como septiembre de 2011, febrero de 2018 y noviembre de 2023. Esto hace que marzo sea muy distinto frente a otros periodos importantes de “risk-off” como octubre de 2008 (+26%), marzo de 2020 (+67%) e incluso abril de 2025 (+13,8%), donde esta dispersión sí funcionó bien.

- Quizá esto es a la vez tranquilizador y preocupante…

i) el mercado de volatilidad en renta variable ha reflejado lo que otros indicadores de posicionamiento ya mostraban recientemente: deshaces de posiciones;

ii) pero también sugiere que aún no hemos visto un verdadero evento de capitulación (pánico generalizado), algo que podría estar por venir si el conflicto con Irán se intensifica.

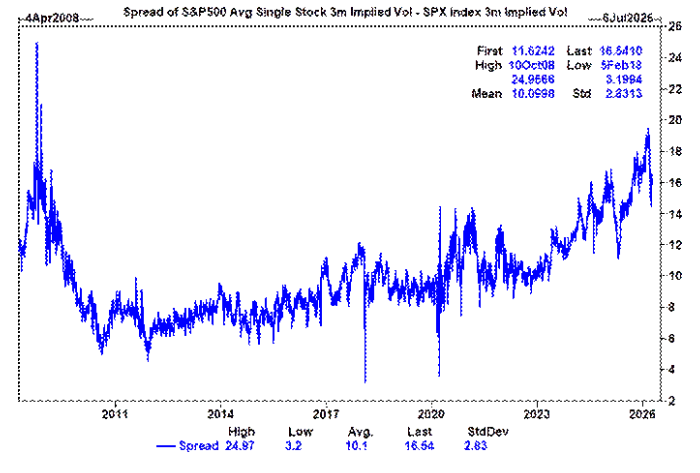

- Entramos en marzo con la volatilidad implícita de acciones individuales cotizando con una prima muy elevada frente a la volatilidad implícita del índice, reflejando un liderazgo muy concentrado y un mercado que seguía pagando por temáticas diferenciadas a través de nombres concretos.

- Posteriormente vimos un cambio: las volatilidades implícitas de acciones individuales se mantuvieron en general planas, mientras que la volatilidad del índice se repreció con fuerza, golpeando a las estrategias de dispersión.

Actualización de sistemáticos y futuros:

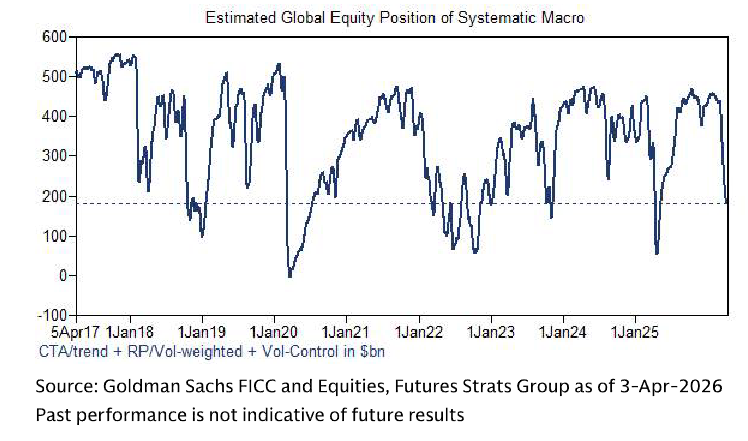

- La fuerte venta da paso a algo de compra más moderada (Leyzerovich). Estimamos que la comunidad macro sistemática vendió ~240.000 millones de dólares en renta variable global (~100.000 millones en EE. UU.) en marzo, impulsado por CTAs.

- Estimamos que la exposición neta global en renta variable se sitúa en torno a 180.000 millones de dólares en largo, lo que equivale a un 3,3 sobre 10. La parte de EE. UU. ronda los 100.000 millones con un ranking similar.

- Los CTAs (seguidores de tendencia) están cortos en ~55.000 millones a nivel global (~40.000 millones en mercados de EE. UU.), situándose en un rango bajo de 1,2–2,5 sobre 10. Como referencia, el máximo histórico de cortos de CTAs es ~55.000 millones en EE. UU. y ~145.000 millones globalmente.

- Esperamos ~55.000 millones de compras base en renta variable global durante el próximo mes, impulsadas por CTAs (con ~20.000 millones provenientes de EE. UU.).

- Si el mercado sube con fuerza (2 desviaciones estándar o +8%) en el próximo mes, las compras podrían aumentar hasta ~220.000 millones (más de 115.000 millones en EE. UU.).

- Si el mercado cae con fuerza (2,5 desviaciones estándar o -10%), estimamos ventas totales de ~110.000 millones en ese periodo (~50% en EE. UU.).

- Niveles clave del S&P 500: 6720–6740 (zona donde las tendencias de corto y medio plazo volverían a ser positivas).

DESTACADOS DE LA SEMANA PASADA:

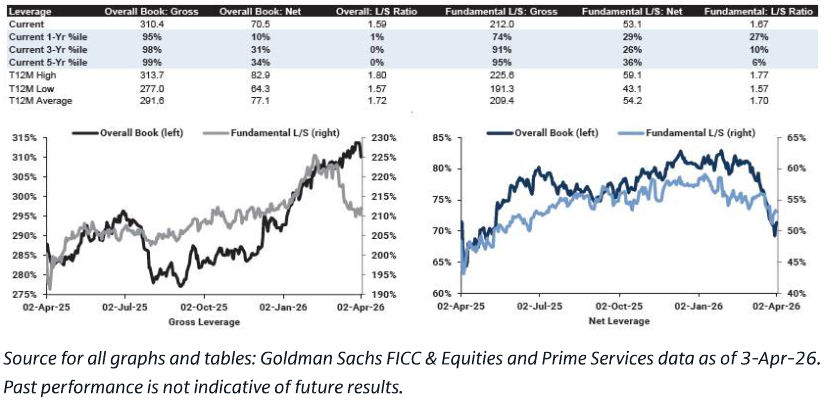

Actualización semanal de GS Prime Brokerage – más ventas netas:

- La estimación de rendimiento de estrategias L/S fundamentales de GS subió +1,41% entre el 27/3 y el 2/4 (vs. MSCI World TR +1,78%), impulsada por un alpha de +0,78% (tanto en largos como en cortos) y una beta de +0,63%.

- El apalancamiento bruto total del libro cayó -3,3 puntos hasta 310,4% (percentil 95 a 1 año) y el apalancamiento neto bajó -0,8 puntos hasta 70,5% (percentil 10 a 1 año).

- La ratio L/S total se mantuvo sin cambios en 1,588 (percentil 1 a 1 año). En estrategias L/S fundamentales, el apalancamiento bruto subió +2,2 puntos hasta ~212% (percentil 74 a 1 año) y el neto +1,6 puntos hasta 53,1% (percentil 29 a 1 año).

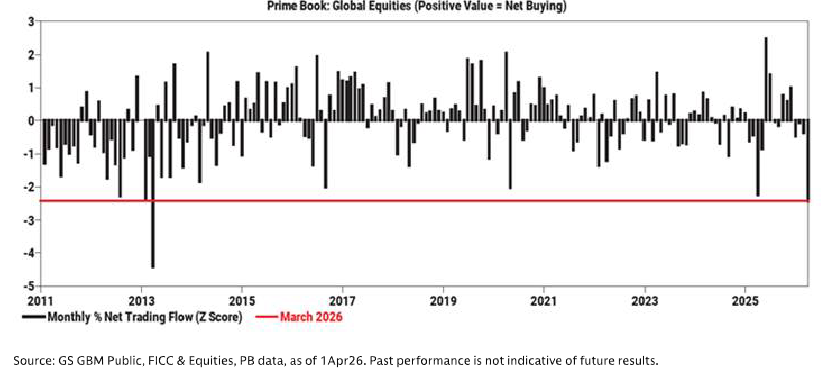

- La renta variable global registró ventas netas por séptima semana consecutiva (9 de las últimas 10), impulsadas tanto por ventas de largos como de cortos (ratio 1,4 a 1).

- Todas las regiones principales registraron ventas netas, lideradas en volumen por Asia emergente y Europa.

- Las acciones individuales fueron vendidas netamente por tercera semana consecutiva, impulsadas completamente por ventas en corto, mientras que los productos macro registraron compras netas moderadas debido a cierres de cortos superiores a las ventas de largos (1,2 a 1).

- 8 de los 11 sectores globales registraron ventas netas, lideradas en volumen por Tecnología, Financieras y Materiales, mientras que Servicios de Comunicación, Real Estate y Consumo Básico fueron los únicos con compras netas.