Privo sobre riesgo:

Durante los próximos días, las negociaciones continúan hasta el día 10. A menos que se rompan antes de empezar, el mercado podría mantenerse relativamente en rango. Si acaso, el riesgo es el opuesto a lo que hemos visto… que los mercados estén descontando la esperanza de un resultado negociado de cara al fin de semana y se despierten el lunes con decepción. Sé lo suficiente como para saber que no sé nada aquí… sigue siendo un entorno muy complicado. En términos netos… hay una ola masiva de demanda técnica que está apoyando a la renta variable, pero no me gusta el nivel actual ni el panorama hacia la segunda mitad. Si la compresión de volatilidad se extiende lo suficiente, buscaré expresar posiciones bajistas mediante estructuras.

Último comentario de Tony P:

De cara al futuro, una vez que los elementos más violentos de este conflicto se disipen, nos quedará un entorno complejo. Espero que las materias primas oscilen en torno a un nivel más elevado —y, en consecuencia, que los tipos de interés sean más persistentes—. El mercado de acciones tendrá que lidiar con estos desafíos, pero las noticias de esta semana también permiten a los asignadores de capital a largo plazo cambiar su foco hacia otro punto del horizonte. Dicho de otra forma —y retomando un comentario de finales de febrero—, las acciones tienden a superar los obstáculos geopolíticos más rápido de lo esperado. La gran excepción a esta regla es cuando la energía no fluye. Por tanto, la gran pregunta es cuánto petróleo circulará por esa zona en la siguiente fase. Si esto representa un riesgo para tu actividad, la lección de la historia reciente es cubrirlo directamente (por ejemplo, mediante calls sobre el Brent).

Agenda de hoy:

Macro: datos de PCE de febrero a las 8:30, solicitudes iniciales de subsidio por desempleo a las 8:30, PIB de EE. UU. del 4T a las 8:30, y subasta de reapertura de bonos a 30 años por 22.000 millones de dólares a las 13:00.

Qué estamos vigilando:

GS TMT – notas de trading del día (H/T Bartlett)

- Fuimos compradores continuos de grandes tecnológicas / semiconductores / infraestructura de IA durante toda la sesión, impulsados principalmente por la comunidad de long-only (LO)… flujos que sugerían un deseo de reconstruir rápidamente exposición neta larga y que confirmaban gran parte de lo que habíamos escuchado durante marzo (en concreto, la intención de volver a entrar en el mismo grupo de posiciones de alta convicción una vez mejorara el entorno de riesgo).

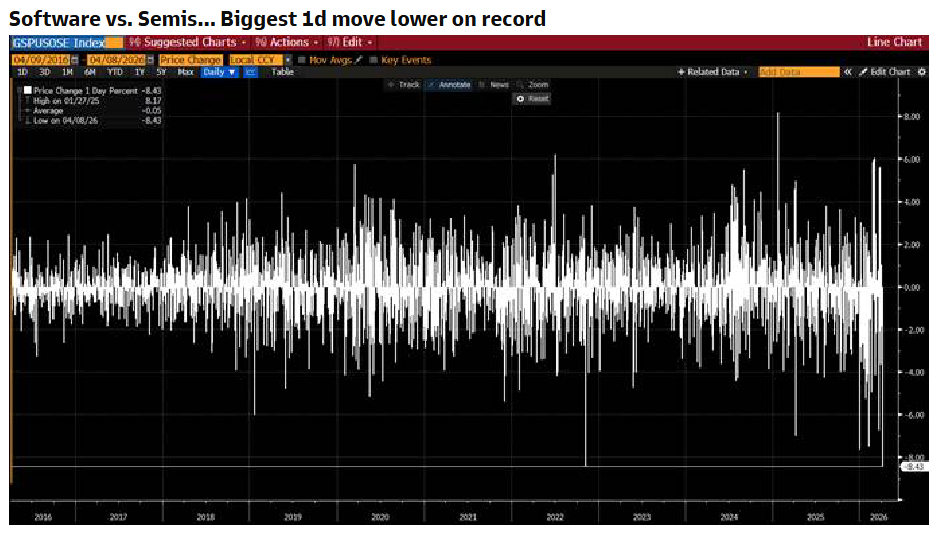

- Por el contrario, vimos otra oleada de ventas en software (combinación de reducciones adicionales por parte de LO + incremento de cortos), que se aceleró a lo largo del día en nuestra mesa (muchos apuntaban al ruido en torno al adelanto de “Claude Mythos” de Anthropic + trading explícito macro/factor).

- Al cierre de la sesión, software frente a semiconductores registró su mayor caída diaria de la historia… lo que contribuyó a que nuestra cesta de momentum GS TMT anotara su mayor subida diaria registrada.

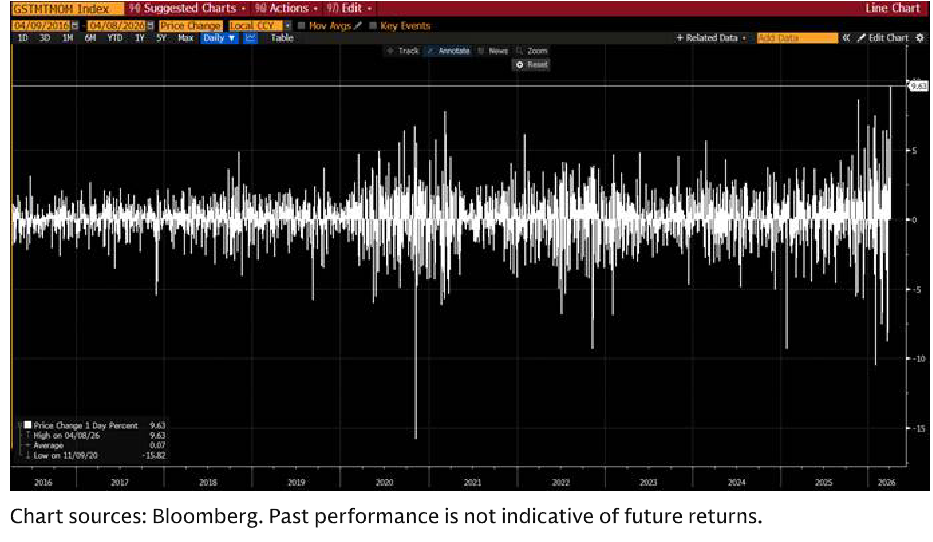

Par de Momentum GS TMT… mayor subida diaria registrada de la historia

Comentario sobre materias primas: Noticias del alto el fuego, en líneas generales, coherentes con nuestro escenario base; mantenemos previsiones de precios a medio plazo

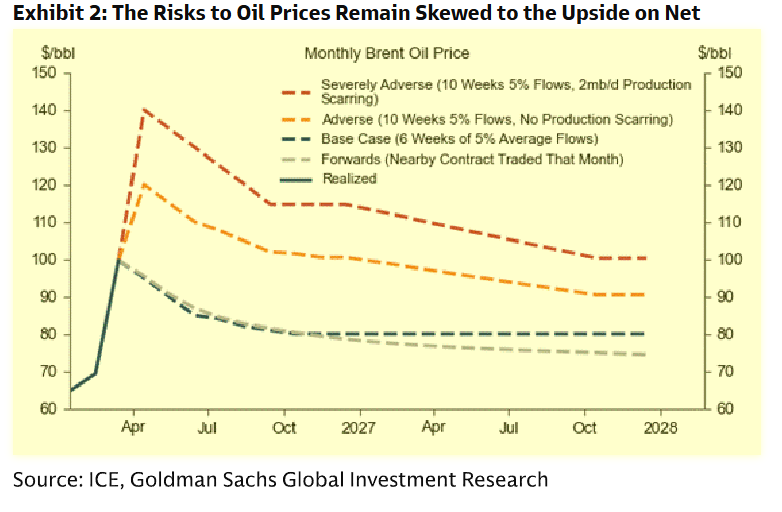

- EE. UU. e Irán han acordado un alto el fuego de 2 semanas, cuyos términos incluyen la reapertura del Estrecho de Ormuz (SoH) y el cese de los ataques, lo que ha reducido los futuros cercanos del Brent (contrato de junio) y del WTI (contrato de mayo) hasta la zona media de los 90 $/barril hoy (8 de abril). Estos desarrollos están en gran medida en línea con nuestro escenario base, que contempla que los flujos energéticos a través del estrecho comiencen a recuperarse este fin de semana, seguidos de una recuperación gradual en un mes de las exportaciones del Golfo Pérsico hasta niveles previos a la guerra. Mantenemos sin cambios nuestra previsión de precios del petróleo para 3T/4T de 2026 en 82/80 $ para el Brent y 77/75 $ para el WTI. Esto se da en un contexto de reducción de la prima de riesgo en la parte corta de la curva y de una recuperación progresiva de los flujos de petróleo a través del estrecho.

- Seguimos viendo que los riesgos para nuestras previsiones de precios están sesgados al alza en términos netos, debido a posibles disrupciones más prolongadas y pérdidas persistentes de producción de crudo. En un escenario adverso en el que el alto el fuego no se mantenga y la reapertura del estrecho se retrase un mes, el Brent podría promediar 100 $/barril en el 4T de 2026 si la producción del Golfo Pérsico se recupera completamente a niveles previos a la guerra, y hasta 115 $/barril en un escenario severamente adverso en el que una reapertura tardía vaya acompañada de pérdidas persistentes de 2 mb/d de producción en Oriente Medio.

- En el caso del gas natural, el TTF a corto plazo cayó un 10%, hasta 45 €/MWh. Bajo nuestro escenario base de flujos sin cambios —que asume una normalización gradual de los flujos de GNL a través del Estrecho de Ormuz desde mediados de abril—, esperamos que el TTF equilibre el mercado este año manteniéndose por encima de los costes de generación con carbón, en un rango de 40–50 €/MWh. En concreto, reducimos la prima de riesgo esperada a corto plazo, con una previsión de precio para el TTF en el 2T de 2026 de 50 €/MWh (frente a 70 € anteriormente), teniendo en cuenta la débil demanda de GNL en China que hemos señalado recientemente. Nuestra previsión para la segunda mitad de 2026 se mantiene prácticamente sin cambios, en 42 €/MWh (frente a 43 € anteriormente), ligeramente por debajo de los forwards en 46 €/MWh.

- Seguimos viendo riesgos al alza para nuestras previsiones de precios del gas natural europeo (y del GNL global). Si la reanudación de los flujos de GNL a través del estrecho se retrasa significativamente, o si se producen daños adicionales en la infraestructura de producción, creemos que el mercado del gas requeriría una destrucción de demanda más amplia, lo que probablemente llevaría al TTF a niveles superiores a 75 €/MWh.

Gráfico 2: Los riesgos para los precios del petróleo siguen sesgados al alza en términos netos

DESTACADOS DE AYER:

Flujos: Nuestra mesa calificó la actividad en un 5 sobre 10 en términos de volumen general. Cerramos con +283 bps hacia compras frente a una media de 30 días de -104 bps. A lo largo del día, los hedge funds mostraron un sesgo moderado hacia ventas en nuestra mesa (~2-5% de sesgo vendedor), con flujos en ETFs también inclinándose hacia ventas (fuerte aumento de reapertura de cortos a primera hora de la tarde), además de oferta en tecnología de la información, energía y consumo discrecional.

Sí observamos focos de demanda en materiales, industriales y sectores sensibles a tipos de interés (financiación hipotecaria, promotoras, etc.). En general, NO vimos coberturas generalizadas, ya que el posicionamiento en acciones individuales no parecía desajustado (es decir, las pérdidas vinieron de posiciones macro cortas, no de pares en acciones individuales).

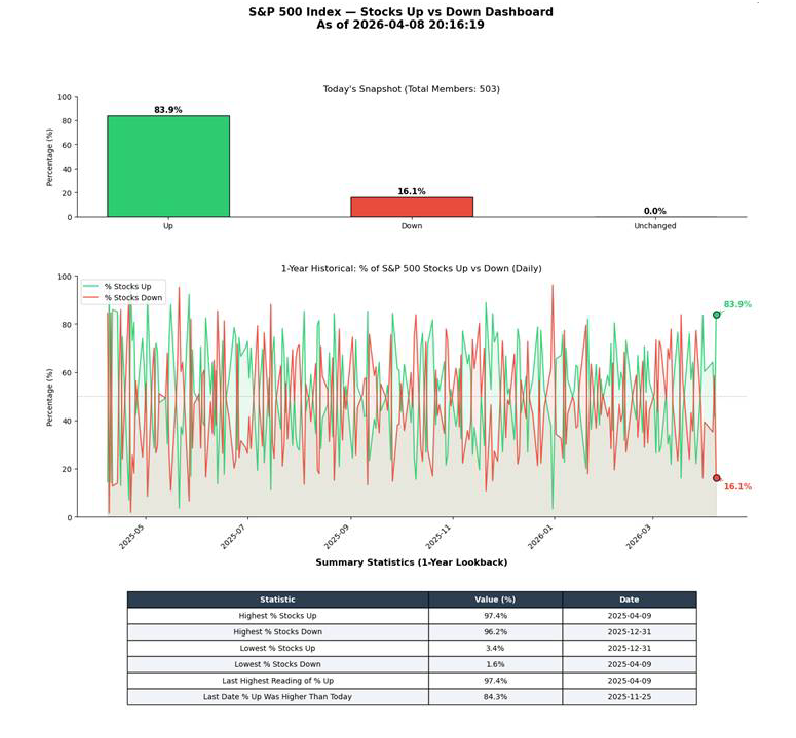

Gráfico del día: Ayer fue el mejor día en amplitud de mercado desde el 25/11/2025, con 24 valores del S&P registrando movimientos superiores a 3 sigmas (el nivel más alto desde el 12/02/2026).

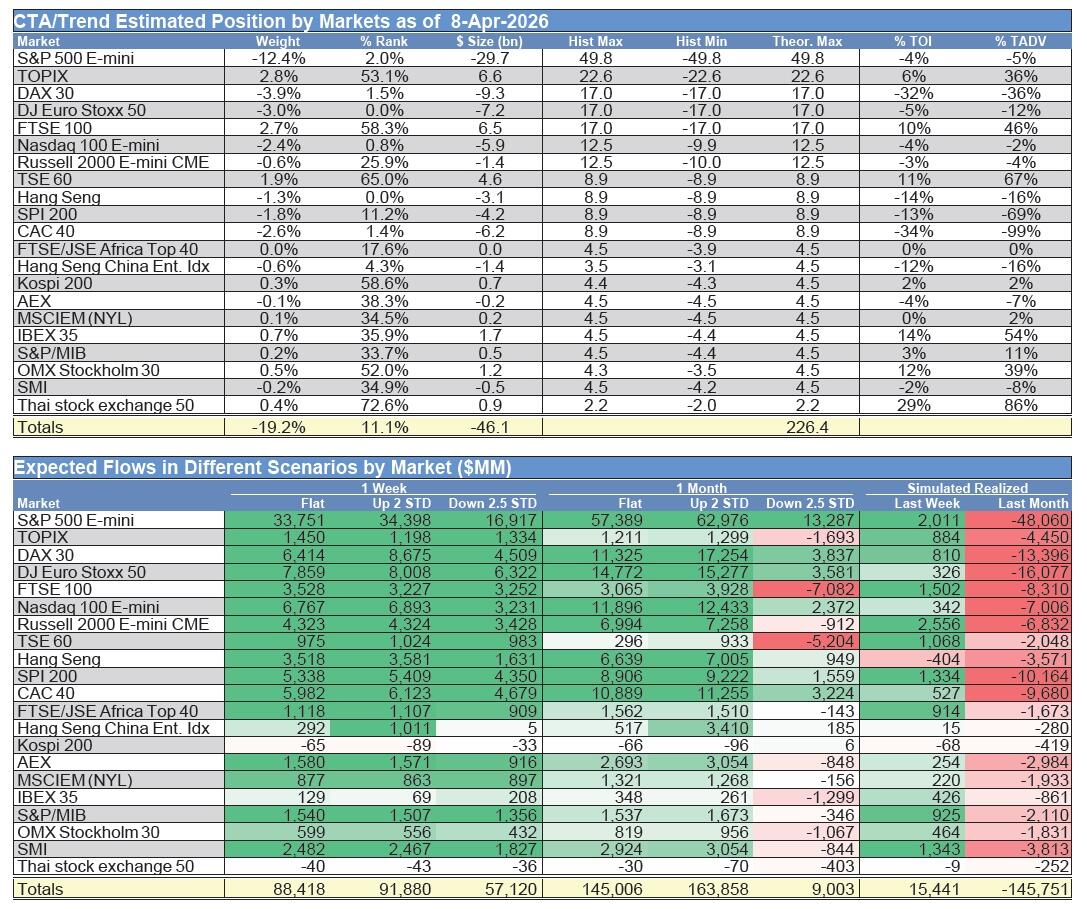

A los niveles actuales del mercado, los CTA comprarán 34.000 millones de dólares del S&P 500 durante la próxima semana (cerrando posiciones cortas y abriendo posiciones largas) … Tras la subida de ayer del S&P 500, los tres umbrales de impulso de los CTA se encuentran en territorio positivo: – corto plazo (>6713), – a medio plazo (>6734) y, – a largo plazo (>6400).